BCS Global Markets добавил акции ФСК ЕЭС в дивидендную корзину "Топ-5 акций компаний РФ".

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

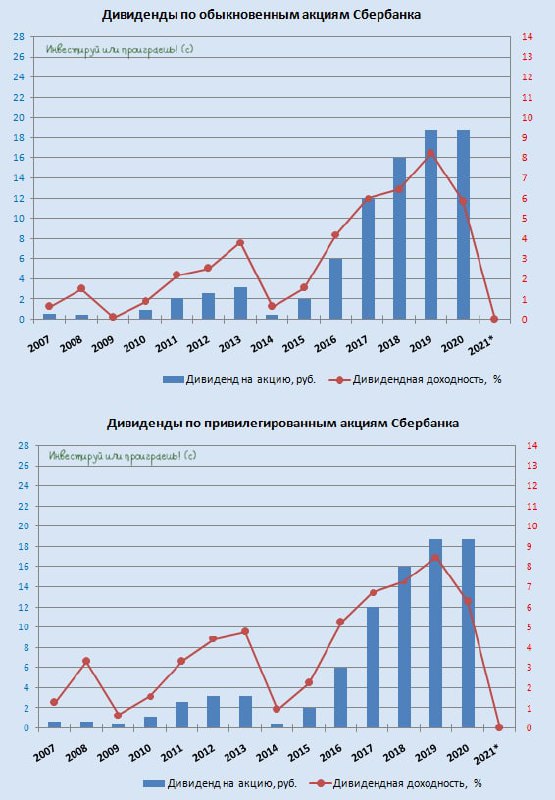

💰 Набсовет Сбербанка рекомендовал не выплачивать дивиденды за 2021 год, решив не распределять чистую прибыль.

Решение в целом ожидаемое, но я рассчитывал, что Сбер всё же выплатит мизерные символические дивиденды, чтобы в его публичной истории не было бездивидендных лет. Но теперь, по всей видимости, такой нулевой год появится.

#SBER #SBERP

Решение в целом ожидаемое, но я рассчитывал, что Сбер всё же выплатит мизерные символические дивиденды, чтобы в его публичной истории не было бездивидендных лет. Но теперь, по всей видимости, такой нулевой год появится.

#SBER #SBERP

{kind=link}

🏛 Новые стимулы от Центробанка России

Экономику России в ближайшие годы ожидает масштабная трансформация, и без наращивания банковского кредитования этот процесс реализовать вряд ли получится.

Обычно Центробанки многих стран для спасения своих экономик используют так называемое количественное смягчение (QE), когда Минфин выпускает гособлигации для финансирования инфраструктурных проектов, а ЦБ их, в свою очередь, выкупает.

🤦Однако, если обратиться к Федеральному закону № 86—ФЗ «О Центральном банке Российской Федерации», можно с удивлением выяснить, что регулятору нельзя проводить QE. Вот так-то!

А потому российский ЦБ в итоге решил, что вместо этого может заморозить или снизить надбавки к обязательным нормативам по капиталу коммерческих банков, поведав об этом в своём свежем обзоре.

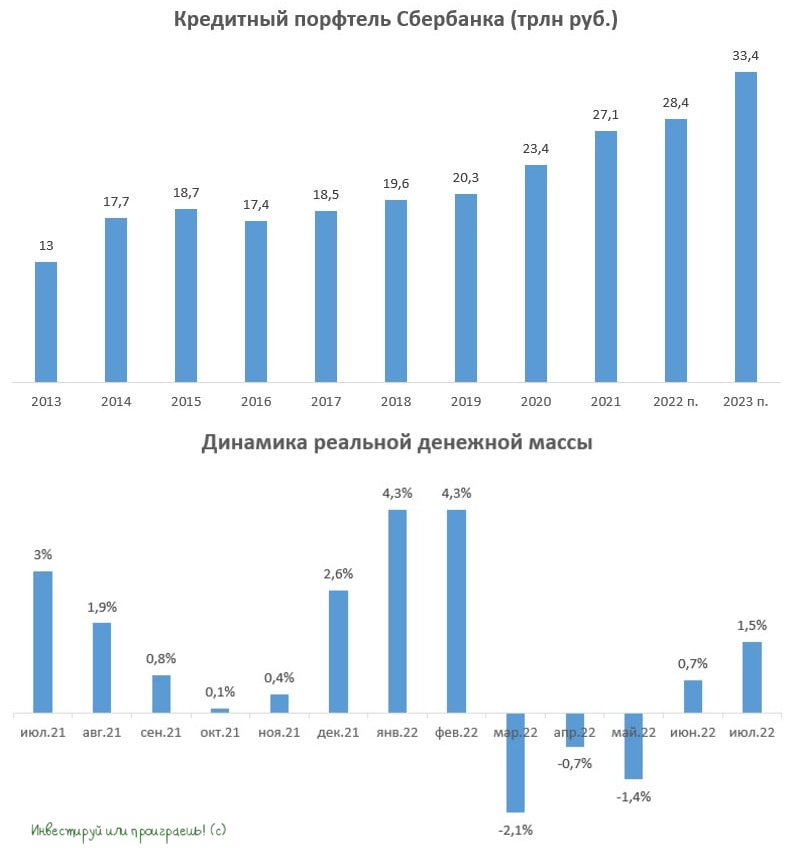

📈 Реализация данных мер позволит увеличить совокупный объём кредитования (юрлица+физлица) на 15 трлн руб. В очередной раз вынужден отметить, что бенефициаром и этого процесса потенциально может стать Сбер, на которого приходится треть кредитов отечественной банковской системы.

💼 По итогам 2021 года кредитный портфель Сбера составил 27,1 трлн руб. По прогнозам ЦБ, в этом году рост кредитования у российских банков может составить 5-10%. Возьмём ориентир по нижней границе диапазона – и придём к нехитрому выводу, что портфель Сбера потенциально может прибавить до 28,4 трлн руб.

При этом уже в следующем году, за счёт сокращения нормативов по капиталу, портфель Сбера может достигнуть отметки в 33,4 трлн руб.

Таким образом, за 2022-2023 гг. кредитный портфель российского банка №1 может вырасти почти на четверть, что позволит ему соответственно нарастить чистый процентный доход и чистую прибыль.

🧮 О том, что кредитование в отечественной банковской системе начинает расти, подтверждает и динамика реальной денежной массы, которая после весеннего падения вновь вышла в положительную область. Как известно, банки осуществляют свою «банковскую эмиссию», кредитуя компании и население. Этот процесс кредитования запускает механизм банковского мультипликатора, и поэтому выданный 1 рубль в кредит приводит к многократному росту денежной массы.

👉 Продолжаю считать акции Сбера (#SBER, #SBERP) привлекательными для покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам, но и при ценнике ниже 120 руб. вполне можно формировать позицию как в обычках, так и в префах.

© Инвестируй или проиграешь

Экономику России в ближайшие годы ожидает масштабная трансформация, и без наращивания банковского кредитования этот процесс реализовать вряд ли получится.

Обычно Центробанки многих стран для спасения своих экономик используют так называемое количественное смягчение (QE), когда Минфин выпускает гособлигации для финансирования инфраструктурных проектов, а ЦБ их, в свою очередь, выкупает.

🤦Однако, если обратиться к Федеральному закону № 86—ФЗ «О Центральном банке Российской Федерации», можно с удивлением выяснить, что регулятору нельзя проводить QE. Вот так-то!

А потому российский ЦБ в итоге решил, что вместо этого может заморозить или снизить надбавки к обязательным нормативам по капиталу коммерческих банков, поведав об этом в своём свежем обзоре.

📈 Реализация данных мер позволит увеличить совокупный объём кредитования (юрлица+физлица) на 15 трлн руб. В очередной раз вынужден отметить, что бенефициаром и этого процесса потенциально может стать Сбер, на которого приходится треть кредитов отечественной банковской системы.

💼 По итогам 2021 года кредитный портфель Сбера составил 27,1 трлн руб. По прогнозам ЦБ, в этом году рост кредитования у российских банков может составить 5-10%. Возьмём ориентир по нижней границе диапазона – и придём к нехитрому выводу, что портфель Сбера потенциально может прибавить до 28,4 трлн руб.

При этом уже в следующем году, за счёт сокращения нормативов по капиталу, портфель Сбера может достигнуть отметки в 33,4 трлн руб.

Таким образом, за 2022-2023 гг. кредитный портфель российского банка №1 может вырасти почти на четверть, что позволит ему соответственно нарастить чистый процентный доход и чистую прибыль.

🧮 О том, что кредитование в отечественной банковской системе начинает расти, подтверждает и динамика реальной денежной массы, которая после весеннего падения вновь вышла в положительную область. Как известно, банки осуществляют свою «банковскую эмиссию», кредитуя компании и население. Этот процесс кредитования запускает механизм банковского мультипликатора, и поэтому выданный 1 рубль в кредит приводит к многократному росту денежной массы.

👉 Продолжаю считать акции Сбера (#SBER, #SBERP) привлекательными для покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам, но и при ценнике ниже 120 руб. вполне можно формировать позицию как в обычках, так и в префах.

© Инвестируй или проиграешь

{kind=link}

Рост реальной денежной массы позитивен для банков

🏛 Центробанк России опубликовал на этой неделе свежую статистику по изменению денежной массы за август. Показатель вырос на 22,6% (г/г) до 73,3 трлн руб.

Но, как мы знаем, для экономики важен не номинальный темп роста денежной массы, а показатель, скорректированный на инфляцию. Так вот, по итогам августа 2022 года темп роста реальной денежной массы составил 8,3% (г/г), что стало максимальным значением с февраля 2021 года.

📊 Темп роста реальной денежной массы уходил в отрицательную область в апреле-мае, после чего начался рост. В среднем за лето темп роста составил 4,4%, что соответствует росту ВВП на 1-1,5%. Как бы это парадоксально не звучало, но летом ВВП вырос, поскольку между реальной денежной массой и ВВП существует сильная взаимосвязь.

Косвенно это подтверждает и сам Центробанк, который в марте ожидал падения ВВП в этом году на 10%, а на своём последнем заседании в середине сентября пересмотрел прогноз снижения уже до 6%.

📈Позитивную динамику в отечественной экономике подтверждает и промышленный индекс PMI, который в сентябре вырос до 52 пунктов, достигнув максимума с мая 2021 года.

Агентство S&P Global, которое провело опросы среди представителей бизнеса, указало на сильный рост внутренних заказов, которые достигли допандемийного уровня, при этом экспортные заказы сократились.

Высокий спрос на промышленную продукцию привёл к истощению запасов сырья на складах, в то время как рост заказов поспособствовал активному найму персонала.

👉 Помимо всего прочего, увеличение реальной денежной массы и позитивная статистика по промышленности сигнализируют о росте банковского кредитования. А потому на этот сектор российским инвесторам нужно поглядывать, подыскивая удачный момент для стратегической покупки акций.

Как я и писал ещё в августе, я продолжаю считать обычки и префы Сбера (#SBER, #SBERP) привлекательными для долгосрочных покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам. Всё, что ниже - совсем аппетитно!

©Инвестрируй или проиграешь

🏛 Центробанк России опубликовал на этой неделе свежую статистику по изменению денежной массы за август. Показатель вырос на 22,6% (г/г) до 73,3 трлн руб.

Но, как мы знаем, для экономики важен не номинальный темп роста денежной массы, а показатель, скорректированный на инфляцию. Так вот, по итогам августа 2022 года темп роста реальной денежной массы составил 8,3% (г/г), что стало максимальным значением с февраля 2021 года.

📊 Темп роста реальной денежной массы уходил в отрицательную область в апреле-мае, после чего начался рост. В среднем за лето темп роста составил 4,4%, что соответствует росту ВВП на 1-1,5%. Как бы это парадоксально не звучало, но летом ВВП вырос, поскольку между реальной денежной массой и ВВП существует сильная взаимосвязь.

Косвенно это подтверждает и сам Центробанк, который в марте ожидал падения ВВП в этом году на 10%, а на своём последнем заседании в середине сентября пересмотрел прогноз снижения уже до 6%.

📈Позитивную динамику в отечественной экономике подтверждает и промышленный индекс PMI, который в сентябре вырос до 52 пунктов, достигнув максимума с мая 2021 года.

Агентство S&P Global, которое провело опросы среди представителей бизнеса, указало на сильный рост внутренних заказов, которые достигли допандемийного уровня, при этом экспортные заказы сократились.

Высокий спрос на промышленную продукцию привёл к истощению запасов сырья на складах, в то время как рост заказов поспособствовал активному найму персонала.

👉 Помимо всего прочего, увеличение реальной денежной массы и позитивная статистика по промышленности сигнализируют о росте банковского кредитования. А потому на этот сектор российским инвесторам нужно поглядывать, подыскивая удачный момент для стратегической покупки акций.

Как я и писал ещё в августе, я продолжаю считать обычки и префы Сбера (#SBER, #SBERP) привлекательными для долгосрочных покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам. Всё, что ниже - совсем аппетитно!

©Инвестрируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Сбер: рост резервов давит на чистую прибыль

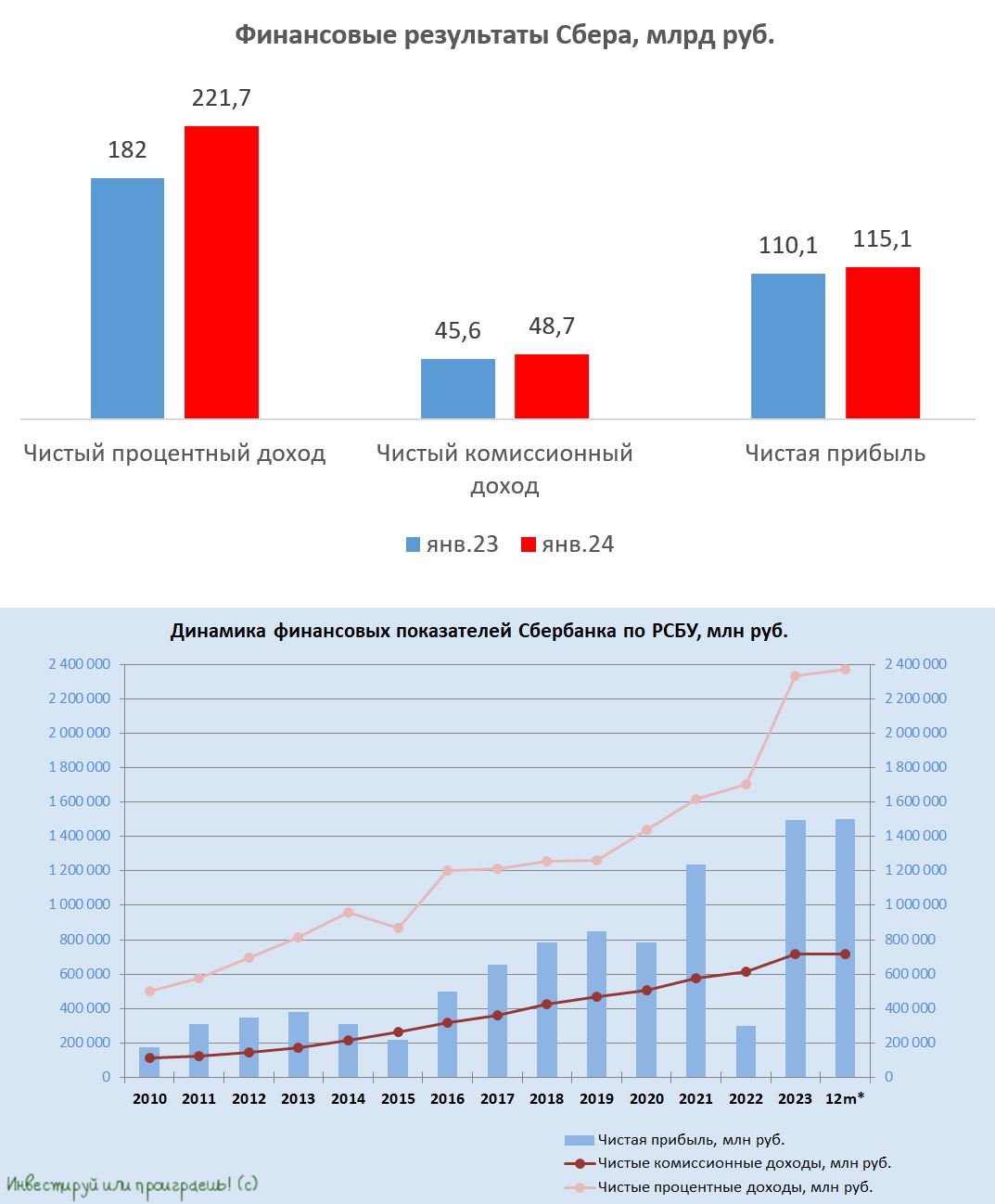

🏛 Сбер представил финансовые результаты по РСБУ за январь 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Чистый процентный доход увеличился по итогам первого месяца этого года на +21,8% (г/г) до 211,7 млрд руб. Эффект низкой базы постепенно сходит на нет, а высокая ключевая ставка Центробанка вынуждает банкиров увеличивать расходы на фондирование, что сокращает процентные доходы.

✔️ Кредитный портфель в отчётном периоде сократился на -0,4% (г/г) до 38,7 трлн руб., на фоне сокращения выдачи кредитов корпоративным клиентам. К слову, это первое снижение показателя с момента возобновления раскрытия результатов осенью 2022 года. Высокие процентные ставки и отсутствие планов ЦБ по снижению ставок в ближайшее время могут привести к дальнейшему сокращению активности корпоративных клиентов и слабой динамике кредитования в феврале-марте 2023 года.

✔️ Чистый комиссионный доход увеличился на +6,9% (г/г) до 48,7 млрд руб., что следует считать весьма скромным результатом. По всей видимости, сказывается высокая база прошлого года, когда банк зафиксировал значительную транзакционную активность клиентов, и сейчас расти с такими же темпами от такой высокой базы очень сложно.

✔️ Расходы на создание резервов выросли почти в 3 раза до 65,5 млрд руб. И Центробанк прогнозирует дальнейший рост резервов в 2024 году, в связи с ужесточением регулирования, что соответствует общему тренду на усиление финансовой стабильности банковской системы.

✔️ Операционные расходы увеличились в январе на +20,1% (г/г) до 60,3 млрд руб. И такой темп роста значительно опережает инфляцию, однако соотношение расходов к доходам находится на низком уровне и составляет 22,5%, поэтому к менеджменту особых вопросов нет.

✔️ В итоге чистая прибыль Сбера по итогам января 2024 года увеличилась на скромные +4,6% (г/г) до 115,1 млрд руб., и этот уровень прибыли сохраняется уже на протяжении последних трех месяцев. Впрочем, с такой стабильностью, которая сулит двузначную ДД по текущим котировкам по обычкам (#SBER) и префам (#SBERP), можно и согласиться, не так ли?

👉 Тем не менее, давайте признаем, что в целом результаты Сбера всё-таки немного разочаровали. И в первую очередь неприятным сюрпризом стал рост резервов почти в 3 раза. Однако, стоит учесть, что январь является периодом низкой экономической активности, поэтому окончательные выводы делать пока рано, и нужно будет последить за динамикой этого показателя в следующих месяцах.

Ну а акции Сбербанка тем временем упорно ползут выше и выше, предвкушая дивидендный сезон и находясь уже в одном шаге от обновления своих 2-летних максимумов. Правда, для уверенного закрепления на этом уровне потребуется больше фундаментальных драйверов, чем просто дивидендные выплаты за 2023 год (в размере 33,3 руб. на акцию).

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

🏛 Сбер представил финансовые результаты по РСБУ за январь 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Чистый процентный доход увеличился по итогам первого месяца этого года на +21,8% (г/г) до 211,7 млрд руб. Эффект низкой базы постепенно сходит на нет, а высокая ключевая ставка Центробанка вынуждает банкиров увеличивать расходы на фондирование, что сокращает процентные доходы.

✔️ Кредитный портфель в отчётном периоде сократился на -0,4% (г/г) до 38,7 трлн руб., на фоне сокращения выдачи кредитов корпоративным клиентам. К слову, это первое снижение показателя с момента возобновления раскрытия результатов осенью 2022 года. Высокие процентные ставки и отсутствие планов ЦБ по снижению ставок в ближайшее время могут привести к дальнейшему сокращению активности корпоративных клиентов и слабой динамике кредитования в феврале-марте 2023 года.

✔️ Чистый комиссионный доход увеличился на +6,9% (г/г) до 48,7 млрд руб., что следует считать весьма скромным результатом. По всей видимости, сказывается высокая база прошлого года, когда банк зафиксировал значительную транзакционную активность клиентов, и сейчас расти с такими же темпами от такой высокой базы очень сложно.

✔️ Расходы на создание резервов выросли почти в 3 раза до 65,5 млрд руб. И Центробанк прогнозирует дальнейший рост резервов в 2024 году, в связи с ужесточением регулирования, что соответствует общему тренду на усиление финансовой стабильности банковской системы.

✔️ Операционные расходы увеличились в январе на +20,1% (г/г) до 60,3 млрд руб. И такой темп роста значительно опережает инфляцию, однако соотношение расходов к доходам находится на низком уровне и составляет 22,5%, поэтому к менеджменту особых вопросов нет.

✔️ В итоге чистая прибыль Сбера по итогам января 2024 года увеличилась на скромные +4,6% (г/г) до 115,1 млрд руб., и этот уровень прибыли сохраняется уже на протяжении последних трех месяцев. Впрочем, с такой стабильностью, которая сулит двузначную ДД по текущим котировкам по обычкам (#SBER) и префам (#SBERP), можно и согласиться, не так ли?

👉 Тем не менее, давайте признаем, что в целом результаты Сбера всё-таки немного разочаровали. И в первую очередь неприятным сюрпризом стал рост резервов почти в 3 раза. Однако, стоит учесть, что январь является периодом низкой экономической активности, поэтому окончательные выводы делать пока рано, и нужно будет последить за динамикой этого показателя в следующих месяцах.

Ну а акции Сбербанка тем временем упорно ползут выше и выше, предвкушая дивидендный сезон и находясь уже в одном шаге от обновления своих 2-летних максимумов. Правда, для уверенного закрепления на этом уровне потребуется больше фундаментальных драйверов, чем просто дивидендные выплаты за 2023 год (в размере 33,3 руб. на акцию).

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

{kind=link}

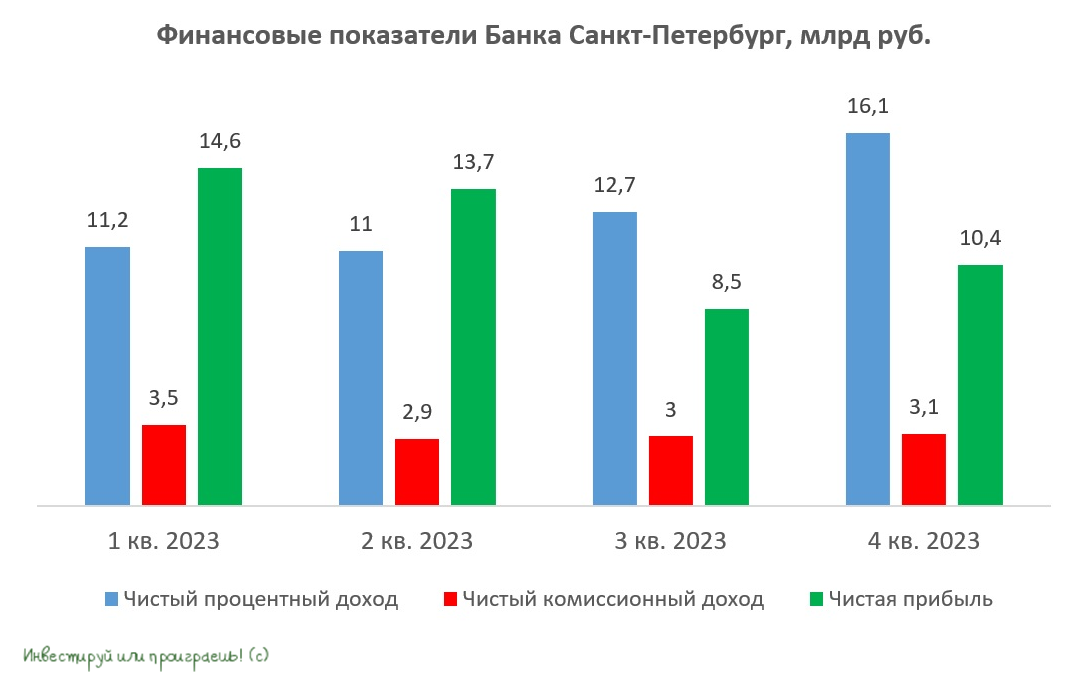

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

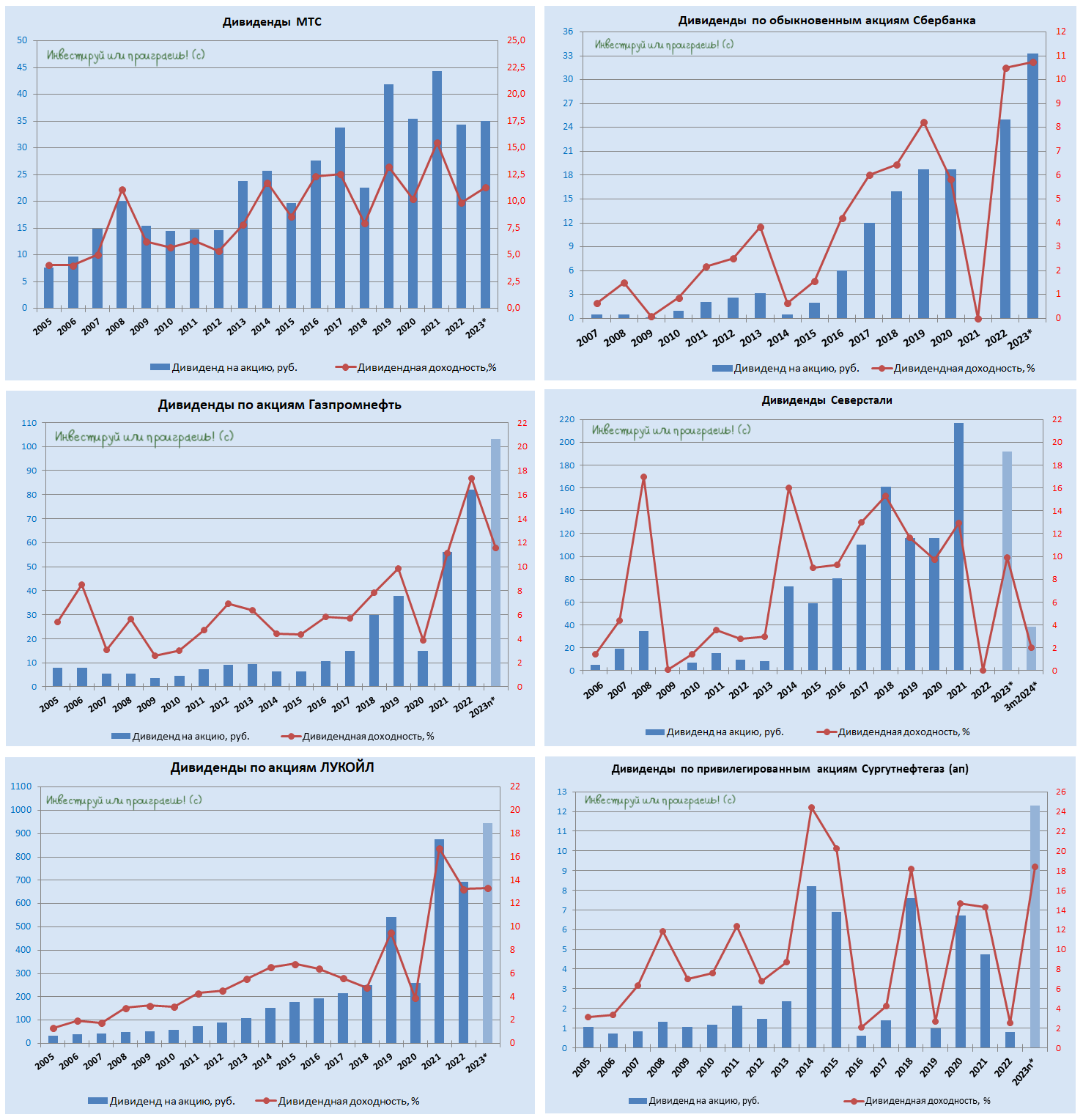

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}