Рынок упал. Что брать?

Российский фондовый рынок решил устроить «🎄рождественскую распродажу» раньше срока. Правда пока судить о том, что коррекция закончилась и началось восстановление, ещё рано. Обстановка продолжает оставаться нервной. Тем не менее, уже сейчас можно присмотреться к акциям некоторых компаний. Сегодня разберу перспективы трёх самых, на мой взгляд, популярных у инвесторов секторов российской экономики. Завтра попробую сделать саммари уже по конкретным именам. Пойдём по порядку.

I. 🧯Газ

Фиксирую, что в инвестиционных телеграмм-каналах появилось много постов, что из-за предстоящих изменений в налоговом законодательстве + под действием санкций свободный денежный поток у многих компаний сократится до 0, а у некоторых даже станет отрицательным, поэтому компаниям будет не из чего выплачивать дивиденды. Причём компании могут показывать чистую прибыль (т.к. это бумажный бухгалтерский показатель – разница между выручкой и расходами минус налоги и амортизация), но по факту у них не будет денежных средств, которые можно было бы пустить на дивиденды.

Такое можно представить, но только частично. Так, по нашим подсчётам, отрицательный денежный поток (при наличии формальной прибыли) на следующий год может возникнуть у Газпрома. Это произойдёт при условии, если Европа полностью прекратит закупку 🇷🇺 газа. Вероятность этого есть, но утверждать, что именно так и будет, я бы не стал.

А вот НОВАТЭК пострадает с гораздо большей вероятностью. Это немного неожиданно, но это так. Для этого не нужно, чтобы Европа отказалась от продукции Ямал-СПГ. Достаточно просто принятия поправок о введении пошлин на СПГ, о которых я писал вчера. Но большой проблемой для наших фондов это не станет – в последнее время мы избегали покупок акций этой компании, т.к. по мультипликаторам она выглядела довольного дорогой на фоне не самой высокой дивидендной доходности. Сейчас, похоже, появляется ещё одна причина игнорить НОВАТЭК.

II. 🛢Нефть

Сейчас объёмы поставки нефти российскими компаниями составляют 10,7 млн баррелей/сутки. Это на 7% ниже нашей квоты по ОПЕК+ (11,4 млн). По мнению Эдуарда Харина, этот уровень может опуститься до 10 млн баррелей в сутки, и это может значительно повлиять на цену нефти.

Встречал прогнозы, что объёмы поставок из 🇷🇺 будут сокращаться, а цены на нефть падать. Но так это не работает. Если с рынка уйдёт 700 тыс. баррелей/сутки, то как минимум цена падать не будет. Более того, она может даже вырасти процентов на 20 от нынешних отметок. В итоге есть вероятность, что прибыль от роста цены компенсирует нашим компаниям потери от сокращения объёма отгрузки.

Что ещё нужно учитывать по нашим нефтяникам? Сейчас ни одна компания не может похвастать, что продаёт нефть без дисконта. Но косвенно мы фиксируем, что размеры дисконтов снижаются и сейчас они упали в среднем до $10 на баррель российской нефти. Опять же, по косвенным признакам мы видим, что продолжаются поставки нашей нефти и на западные рынки. Покупатели «миксуют» российскую нефть с нефтью иных производителей и продают эти смеси уже не как российские.

При этом в нынешних ценах на акции российских нефтяников заложен значительный downside на большое количество негативных сценариев. Поэтому мы видим перспективу в 🇷🇺 нефтяной отрасли.

Российский фондовый рынок решил устроить «🎄рождественскую распродажу» раньше срока. Правда пока судить о том, что коррекция закончилась и началось восстановление, ещё рано. Обстановка продолжает оставаться нервной. Тем не менее, уже сейчас можно присмотреться к акциям некоторых компаний. Сегодня разберу перспективы трёх самых, на мой взгляд, популярных у инвесторов секторов российской экономики. Завтра попробую сделать саммари уже по конкретным именам. Пойдём по порядку.

I. 🧯Газ

Фиксирую, что в инвестиционных телеграмм-каналах появилось много постов, что из-за предстоящих изменений в налоговом законодательстве + под действием санкций свободный денежный поток у многих компаний сократится до 0, а у некоторых даже станет отрицательным, поэтому компаниям будет не из чего выплачивать дивиденды. Причём компании могут показывать чистую прибыль (т.к. это бумажный бухгалтерский показатель – разница между выручкой и расходами минус налоги и амортизация), но по факту у них не будет денежных средств, которые можно было бы пустить на дивиденды.

Такое можно представить, но только частично. Так, по нашим подсчётам, отрицательный денежный поток (при наличии формальной прибыли) на следующий год может возникнуть у Газпрома. Это произойдёт при условии, если Европа полностью прекратит закупку 🇷🇺 газа. Вероятность этого есть, но утверждать, что именно так и будет, я бы не стал.

А вот НОВАТЭК пострадает с гораздо большей вероятностью. Это немного неожиданно, но это так. Для этого не нужно, чтобы Европа отказалась от продукции Ямал-СПГ. Достаточно просто принятия поправок о введении пошлин на СПГ, о которых я писал вчера. Но большой проблемой для наших фондов это не станет – в последнее время мы избегали покупок акций этой компании, т.к. по мультипликаторам она выглядела довольного дорогой на фоне не самой высокой дивидендной доходности. Сейчас, похоже, появляется ещё одна причина игнорить НОВАТЭК.

II. 🛢Нефть

Сейчас объёмы поставки нефти российскими компаниями составляют 10,7 млн баррелей/сутки. Это на 7% ниже нашей квоты по ОПЕК+ (11,4 млн). По мнению Эдуарда Харина, этот уровень может опуститься до 10 млн баррелей в сутки, и это может значительно повлиять на цену нефти.

Встречал прогнозы, что объёмы поставок из 🇷🇺 будут сокращаться, а цены на нефть падать. Но так это не работает. Если с рынка уйдёт 700 тыс. баррелей/сутки, то как минимум цена падать не будет. Более того, она может даже вырасти процентов на 20 от нынешних отметок. В итоге есть вероятность, что прибыль от роста цены компенсирует нашим компаниям потери от сокращения объёма отгрузки.

Что ещё нужно учитывать по нашим нефтяникам? Сейчас ни одна компания не может похвастать, что продаёт нефть без дисконта. Но косвенно мы фиксируем, что размеры дисконтов снижаются и сейчас они упали в среднем до $10 на баррель российской нефти. Опять же, по косвенным признакам мы видим, что продолжаются поставки нашей нефти и на западные рынки. Покупатели «миксуют» российскую нефть с нефтью иных производителей и продают эти смеси уже не как российские.

При этом в нынешних ценах на акции российских нефтяников заложен значительный downside на большое количество негативных сценариев. Поэтому мы видим перспективу в 🇷🇺 нефтяной отрасли.

👍112

III. 🏪Компании, ориентированные на внутреннее потребление

После падения привлекательными выглядят нересурсные сектора. Им не грозит рост налогов. К тому же нагрузку по таким компаниям увеличивать сложнее. Чтобы взять допсредства с Газпрома, достаточно принять поправки к соответствующим коэффициентам НДПИ, а чтобы взять больше денег с Магнита, нужно поднимать налог на прибыль всем. Отдельного «налога на Магнит» технически ввести невозможно. Поэтому мы ставим на то, что как минимум на следующий год нересурсные компании избегнут повышения налогового бремени.

По нашему мнению, среди указанных компаний наиболее интересны ритейлеры, так как их выручка растёт вместе с инфляцией. При этом против ритейлеров существует довольно популярный контрдовод: «А что будет, если к нашим сетевикам «придут» и заставят сократить маржу?». Полагаю, что это крайне маловероятный сценарий, так как чистая маржа ретейлеров после всех расходов и так составляет около 2%.

Мы полагаем, что сейчас у ритейлеров с экономикой всё в порядке (хотя и возможны бухгалтерские списания, чтобы не показывать слишком высокую прибыль). Например, Магнит и X5 могли заплатить дивиденды за 2021 г. по ₽60 млрд (хотя и не сделали этого). При этом, по нашим подсчётам, у этих компаний только за II квартал текущего года свободный денежный поток составил по ₽45 млрд. Вероятно и III квартал проходит не хуже второго.

Несмотря на это мы не ждём от этих компаний дивидендных выплат в ближайшие периоды примерно по тем же причинам, по которым не платит дивиденды НЛМК. Но рано или поздно эти выплаты будут возобновлены. Это хороший драйвер для будущего роста стоимости акций, с учётом того, что на данный момент их котировки ощутимо упали и выглядят привлекательно.

После падения привлекательными выглядят нересурсные сектора. Им не грозит рост налогов. К тому же нагрузку по таким компаниям увеличивать сложнее. Чтобы взять допсредства с Газпрома, достаточно принять поправки к соответствующим коэффициентам НДПИ, а чтобы взять больше денег с Магнита, нужно поднимать налог на прибыль всем. Отдельного «налога на Магнит» технически ввести невозможно. Поэтому мы ставим на то, что как минимум на следующий год нересурсные компании избегнут повышения налогового бремени.

По нашему мнению, среди указанных компаний наиболее интересны ритейлеры, так как их выручка растёт вместе с инфляцией. При этом против ритейлеров существует довольно популярный контрдовод: «А что будет, если к нашим сетевикам «придут» и заставят сократить маржу?». Полагаю, что это крайне маловероятный сценарий, так как чистая маржа ретейлеров после всех расходов и так составляет около 2%.

Мы полагаем, что сейчас у ритейлеров с экономикой всё в порядке (хотя и возможны бухгалтерские списания, чтобы не показывать слишком высокую прибыль). Например, Магнит и X5 могли заплатить дивиденды за 2021 г. по ₽60 млрд (хотя и не сделали этого). При этом, по нашим подсчётам, у этих компаний только за II квартал текущего года свободный денежный поток составил по ₽45 млрд. Вероятно и III квартал проходит не хуже второго.

Несмотря на это мы не ждём от этих компаний дивидендных выплат в ближайшие периоды примерно по тем же причинам, по которым не платит дивиденды НЛМК. Но рано или поздно эти выплаты будут возобновлены. Это хороший драйвер для будущего роста стоимости акций, с учётом того, что на данный момент их котировки ощутимо упали и выглядят привлекательно.

👍120

Свежая презентация по заблокированным активам от Клуба защиты инвесторов:

https://fs.moex.com/f/17124/prezentacija-razmorozka-aktivov.pdf

нашёл её здесь: https://investors-club.info

https://fs.moex.com/f/17124/prezentacija-razmorozka-aktivov.pdf

нашёл её здесь: https://investors-club.info

👍45

Forwarded from RationalAnswer | Павел Комаровский

Сходил в гости на подкаст в @InvestFuture вместе с Константином Асабиным (налоговым юристом из @AlfaWealth) – обсудили текущее положение дел в валютном регулировании РФ. Узнал и для себя кое-что новое: Константин там разложил, почему счета на иностранных криптовалютных биржах не нужно регистрировать в ФНС.

Послушать подкаст можно по ссылке: https://t.me/investfuture/7795

Как обещал на записи, прикладываю список ссылок на полезные статьи по теме:

- Общий обзор валютного регулирования в РФ

- О смягчении законодательства в июле этого года

- Нюансы использования зарубежных банковских карт и обмена финансовой информацией с ФНС

- Почему продажа ценных бумаг на иностранных брокерских счетах была незаконной с 01.03.2022 по 14.06.2022

- Прохождение комплаенс-процедур (AML/KYC) в зарубежных банках

Если какие-то вопросы по теме остались нераскрытыми – задавайте в комментариях, учту в следующий раз.

Послушать подкаст можно по ссылке: https://t.me/investfuture/7795

Как обещал на записи, прикладываю список ссылок на полезные статьи по теме:

- Общий обзор валютного регулирования в РФ

- О смягчении законодательства в июле этого года

- Нюансы использования зарубежных банковских карт и обмена финансовой информацией с ФНС

- Почему продажа ценных бумаг на иностранных брокерских счетах была незаконной с 01.03.2022 по 14.06.2022

- Прохождение комплаенс-процедур (AML/KYC) в зарубежных банках

Если какие-то вопросы по теме остались нераскрытыми – задавайте в комментариях, учту в следующий раз.

Telegram

InvestFuture

🎙 BRIF – Ужасы валютного регулирования – Спецвыпуск

Можно ли при продаже квартиры попасть на штраф, который превышает стоимость проданного объекта? Ещё как, если нарушить норму валютного регулирования. Эта сфера очень сложна и запутана сама по себе, а ещё…

Можно ли при продаже квартиры попасть на штраф, который превышает стоимость проданного объекта? Ещё как, если нарушить норму валютного регулирования. Эта сфера очень сложна и запутана сама по себе, а ещё…

👍29

Вчера обещал небольшое summary по популярным российским компаниям. Заходить буду, в основном, со стороны дивидендов (как главной причины держать акции наших компаний). Ценовые показатели приведены на момент написания поста. Погнали.

Газпром (падение на коррекции последних трёх дней -6,12%) и НОВАТЭК (-15,75%) рассказал о них вчера и позавчера (и много раз до этого).

Единственное, что хочу добавить в порядке уточнения: я писал, что СПГ проект Газпрома «Сахалин – 2» защищён от введения пошлин на экспорт СПГ или повышения налога на прибыль соглашением о разделе продукции. Однако «Ямал-СПГ», где 50,1% принадлежит НОВАТЭКу, тоже как бы защищён межправительственными соглашениями с Китаем, компании которого являются участниками проекта. Как будет это соглашение обойдено (и будет ли), я пока не понимаю. Но, повторюсь ещё раз – для НОВАТЭКа планируемое введение пошлин есть исторический прецедент, который никто не ждал.

Напомню, Совет директоров компании рекомендовал выплатить дивиденды за 1-ое полугодие 2022 в размере ₽45 на акцию. Доходность выплаты при текущей цене ₽1001 за бумагу = 4,5%. Дивиденды за 2 полугодие по нашим подсчётам могут составить ₽60 (6% доходности от нынешней цены акций). По следующему году НОВАТЭК должен сохранить дивидендный потенциал, но его доходность снизится.

Что касается Газпрома, то если бумаги купить по текущей цене (₽225) то можно получить промежуточные дивиденды за I полугодие, доходность которых составит 22,6%. Плюс, мы по-прежнему ожидаем выплату за II полугодие в сумме до ₽20 на акцию (доходность 8,8%). Проблемы могут начаться у компании в следующем году. В стресс-сценарии (газ в Европу не продаётся, средняя цена на газ по году порядка $1 500, будут приняты налоговые изменения в ныне существующем виде), Газпром может за год заработать порядка $20 млрд. Теоретически это может дать дивдоходность в 12% годовых, но может сложиться так, что компания вообще откажется от дивидендов из-за расширения инвестиционной программы и проблем со свободным денежным потоком.

Добавлять в свой портфель сейчас эти компании или нет – вопрос дискуссионный. Но, возможно, они будут интересны на краткосроке из-за предполагаемых дивидендов.

ФосАгро (-8,66%). В ближайшее часы ожидаем решения внеочереного годового собрания акционеров (уже состоялось) с новостями о дивидендах. Ранее совет директоров рекомендовал выплатить ₽780 на акцию в качестве финальных дивидендов за 2021 г. + за I полугодие 2022 г. Если всё будет хорошо, то дивдоходность от текущей цены в ₽7010 составит 11,1%. В дальнейшем мы полагаем, что дивидендный потенциал компании сократиться из-за планируемого повышения экспортных пошлин.

Нефтянка. Напомню, налоговые сборы с нефтяных компаний планируют увеличить на ₽430 млрд, из которых почти половина (₽190 млрд) будет приходиться на повышенный демпфер на бензин. Отсюда главный удар придётся на компании с большой долей нефтепереработки, а именно ЛУКОЙЛ, Татнефть и Газпром нефть. Именно у этих производителей доля демпфера в EBITDA достаточно большая. Меньше у Роснефти – к тому же у этой компании есть значительный административный ресурс в отстаивании своих интересов, самый маленький показатель среди публичных компаний у Сургутнефтегаза.

Газпром (падение на коррекции последних трёх дней -6,12%) и НОВАТЭК (-15,75%) рассказал о них вчера и позавчера (и много раз до этого).

Единственное, что хочу добавить в порядке уточнения: я писал, что СПГ проект Газпрома «Сахалин – 2» защищён от введения пошлин на экспорт СПГ или повышения налога на прибыль соглашением о разделе продукции. Однако «Ямал-СПГ», где 50,1% принадлежит НОВАТЭКу, тоже как бы защищён межправительственными соглашениями с Китаем, компании которого являются участниками проекта. Как будет это соглашение обойдено (и будет ли), я пока не понимаю. Но, повторюсь ещё раз – для НОВАТЭКа планируемое введение пошлин есть исторический прецедент, который никто не ждал.

Напомню, Совет директоров компании рекомендовал выплатить дивиденды за 1-ое полугодие 2022 в размере ₽45 на акцию. Доходность выплаты при текущей цене ₽1001 за бумагу = 4,5%. Дивиденды за 2 полугодие по нашим подсчётам могут составить ₽60 (6% доходности от нынешней цены акций). По следующему году НОВАТЭК должен сохранить дивидендный потенциал, но его доходность снизится.

Что касается Газпрома, то если бумаги купить по текущей цене (₽225) то можно получить промежуточные дивиденды за I полугодие, доходность которых составит 22,6%. Плюс, мы по-прежнему ожидаем выплату за II полугодие в сумме до ₽20 на акцию (доходность 8,8%). Проблемы могут начаться у компании в следующем году. В стресс-сценарии (газ в Европу не продаётся, средняя цена на газ по году порядка $1 500, будут приняты налоговые изменения в ныне существующем виде), Газпром может за год заработать порядка $20 млрд. Теоретически это может дать дивдоходность в 12% годовых, но может сложиться так, что компания вообще откажется от дивидендов из-за расширения инвестиционной программы и проблем со свободным денежным потоком.

Добавлять в свой портфель сейчас эти компании или нет – вопрос дискуссионный. Но, возможно, они будут интересны на краткосроке из-за предполагаемых дивидендов.

ФосАгро (-8,66%). В ближайшее часы ожидаем решения внеочереного годового собрания акционеров (уже состоялось) с новостями о дивидендах. Ранее совет директоров рекомендовал выплатить ₽780 на акцию в качестве финальных дивидендов за 2021 г. + за I полугодие 2022 г. Если всё будет хорошо, то дивдоходность от текущей цены в ₽7010 составит 11,1%. В дальнейшем мы полагаем, что дивидендный потенциал компании сократиться из-за планируемого повышения экспортных пошлин.

Нефтянка. Напомню, налоговые сборы с нефтяных компаний планируют увеличить на ₽430 млрд, из которых почти половина (₽190 млрд) будет приходиться на повышенный демпфер на бензин. Отсюда главный удар придётся на компании с большой долей нефтепереработки, а именно ЛУКОЙЛ, Татнефть и Газпром нефть. Именно у этих производителей доля демпфера в EBITDA достаточно большая. Меньше у Роснефти – к тому же у этой компании есть значительный административный ресурс в отстаивании своих интересов, самый маленький показатель среди публичных компаний у Сургутнефтегаза.

👍82

Если говорить о более краткосрочных перспективах, то нужно учитывать дивидендные истории в этих компаниях:

1. Татнефть (-13,7%) одобрила дивиденды за I полугодие в размере ₽32,71 на акцию. При текущей цене ₽380 дивдоходность составит 8,6%. На второе полугодие мы прогнозируем выплату на уровне ₽20 на акцию, что даст доходность в 5,2%.

2. ЛУКОЙЛ (-13,6%). Всё ещё ждём решения по дивидендам. Полагаем, что можем увидеть его в течение месяца. Здесь «на столе» может лежать доходность от текущей цены в 25%, если компания выплатит итоговый дивиденд за 2021 + за 1 полугодие 2022.

3. Газпром нефть (-15,7%). Мы склоняемся, что компания выплатит полугодовые дивиденды и полагаем, что они могут составить ₽45 на акцию, что по текущей цене бумаги в ₽371 соответствует доходности в 12,1%. Если компания решит, как и в прошлом году, заплатить промежуточные дивиденды за 9 месяцев, то они, по нашему мнению, могут составить ₽60 на акцию, что при текущей цене бумаги соответствует доходности в 16,1%.

В целом, по итогам 2022 г. у всех нефтяников, кроме Сургутнефтегаза, мы ждём высокую див. доходность.

Норникель (-12,72%), НЛМК (-21,46%), Северсталь (-11,15%). Надёжные компании, но, по нашему мнению, они не будут в ближайшее время платить дивиденды, хотя в теории могли бы это сделать. Кому интересно почему, отсылаю сюда.

Что делали в наших фондах на 🇷🇺 акции? Если коротко, то уходили в кэш. Делали это не на новостях о мобилизации, а ещё до этого – на новостях о росте налоговой нагрузки. В день объявления мобилизации мы также продавали, но большая часть продаж пришлась на первую половину дня. Больше всего сокращали позиции в ЛУКОЙЛе, НОВАТЭКе, Татнефти и НЛМК. Из покупок можно выделить акции компаний фудритейла, которые не должны испытать на себе рост налогов и, скорее всего, не попадут под санкции. Сейчас в фондах находится значительный запас кэша (от 6,5 до 20%) на случай продолжения коррекции.

1. Татнефть (-13,7%) одобрила дивиденды за I полугодие в размере ₽32,71 на акцию. При текущей цене ₽380 дивдоходность составит 8,6%. На второе полугодие мы прогнозируем выплату на уровне ₽20 на акцию, что даст доходность в 5,2%.

2. ЛУКОЙЛ (-13,6%). Всё ещё ждём решения по дивидендам. Полагаем, что можем увидеть его в течение месяца. Здесь «на столе» может лежать доходность от текущей цены в 25%, если компания выплатит итоговый дивиденд за 2021 + за 1 полугодие 2022.

3. Газпром нефть (-15,7%). Мы склоняемся, что компания выплатит полугодовые дивиденды и полагаем, что они могут составить ₽45 на акцию, что по текущей цене бумаги в ₽371 соответствует доходности в 12,1%. Если компания решит, как и в прошлом году, заплатить промежуточные дивиденды за 9 месяцев, то они, по нашему мнению, могут составить ₽60 на акцию, что при текущей цене бумаги соответствует доходности в 16,1%.

В целом, по итогам 2022 г. у всех нефтяников, кроме Сургутнефтегаза, мы ждём высокую див. доходность.

Норникель (-12,72%), НЛМК (-21,46%), Северсталь (-11,15%). Надёжные компании, но, по нашему мнению, они не будут в ближайшее время платить дивиденды, хотя в теории могли бы это сделать. Кому интересно почему, отсылаю сюда.

Что делали в наших фондах на 🇷🇺 акции? Если коротко, то уходили в кэш. Делали это не на новостях о мобилизации, а ещё до этого – на новостях о росте налоговой нагрузки. В день объявления мобилизации мы также продавали, но большая часть продаж пришлась на первую половину дня. Больше всего сокращали позиции в ЛУКОЙЛе, НОВАТЭКе, Татнефти и НЛМК. Из покупок можно выделить акции компаний фудритейла, которые не должны испытать на себе рост налогов и, скорее всего, не попадут под санкции. Сейчас в фондах находится значительный запас кэша (от 6,5 до 20%) на случай продолжения коррекции.

👍70

📌 Напомню основные правила инвестирования в условиях высокой волатильности рынка, которых сам придерживаюсь:

- Диверсифицируйте. По классам/времени покупки/географии. Желательно, чтобы акции российских компаний занимали только часть вашего портфеля.

- При покупках в период волатильности исходите из долгосрочного горизонта инвестирования (минимум трёх лет, чтобы ещё налоговую льготу получить). Не берите в портфель акции компаний, которые вы не готовы держать годы. Помните, что несмотря на серьезные падения рынка в 1998, 2008, 2020 и 2022 годах, с 1995 года индекс РТС в рублях с учетом выплаченных дивидендов вырос на 43 200% (это +25% ежегодно), тогда как накопленная инфляция в России за тот же период составила 2721%.

- Покупки лучше растягивать во времени и использовать просадки для увеличения позиций.

- Все финансовые шторма заканчиваются. Закончится и этот. Но есть важная вещь: когда инвестор выходит из шторма, он становится более опытным в сравнении с тем, который вошёл в него. Возможно в этом для нас и есть основной смысл рыночных коррекций.

На мой взгляд, остаётся актуальным пост, опубликованный здесь ещё в марте после возобновления торгов акциями на Мосбирже https://t.me/alfawealth/995

🧐 Сохраняем спокойствие.

- Диверсифицируйте. По классам/времени покупки/географии. Желательно, чтобы акции российских компаний занимали только часть вашего портфеля.

- При покупках в период волатильности исходите из долгосрочного горизонта инвестирования (минимум трёх лет, чтобы ещё налоговую льготу получить). Не берите в портфель акции компаний, которые вы не готовы держать годы. Помните, что несмотря на серьезные падения рынка в 1998, 2008, 2020 и 2022 годах, с 1995 года индекс РТС в рублях с учетом выплаченных дивидендов вырос на 43 200% (это +25% ежегодно), тогда как накопленная инфляция в России за тот же период составила 2721%.

- Покупки лучше растягивать во времени и использовать просадки для увеличения позиций.

- Все финансовые шторма заканчиваются. Закончится и этот. Но есть важная вещь: когда инвестор выходит из шторма, он становится более опытным в сравнении с тем, который вошёл в него. Возможно в этом для нас и есть основной смысл рыночных коррекций.

На мой взгляд, остаётся актуальным пост, опубликованный здесь ещё в марте после возобновления торгов акциями на Мосбирже https://t.me/alfawealth/995

Please open Telegram to view this post

VIEW IN TELEGRAM

👍208

ОФЗ обвалились. Не нужно паниковать.

На прошлой неделе цены на 🇷🇺 рынке облигаций упали и сейчас продолжают снижаться. Новые доходности к погашению по ОФЗ достигают 10,5%. Коррекция началась на более жёсткой риторике ЦБ и усилилась на фоне «геополитической» напряжённости. Причём ситуация на рынке облигаций продолжает усугубляется.

Когда это остановится? На этот вопрос ответа нет. Цены уже серьёзно упали, но распродажа продолжается. Понятно, что продавцы руководствуются собственными оценочными критериями и пытаются спасти деньги по своим соображениям. Весь вопрос в том, нужно ли вам брать с них пример?

Если мы вспомним март, то тогда падение было ещё более существенным, но рынок облигаций достаточно быстро восстановился. Вообще, чем с точки зрения инвестора является падение на рынке рублёвые облигаций? Вызовом или возможностью? Напомню, серьёзные падения на рынке рублёвых облигаций были в 2008, в 2014 и в марте 2022. Если посмотреть, как себя вели облигационные фонды, то по историческим данным можно заключить, что падение на 10% выкупается в срок от 2 до 4 месяцев (ниже для примера наш фонд с тикером AKMB). Для кого-то это может быть слишком долго, но для большинства, по моему мнению, это совсем незначительный срок.

Что могу порекомендовать? Если вам срочно не нужны деньги, не фиксируйтесь на коррекции. Да, невозможно спрогнозировать, когда она завершится, но исторически рублёвые облигации за 2-4 месяца выходят в плюс. Поэтому нет смысла выходить из облигаций, если ваши жизненные обстоятельства не просят вас самих на выход. Повторюсь — да, цены могут ещё снизиться, и невозможно определить, где будет дно, но всплытие от этого дна не займёт много времени. По крайней мере история предыдущих обвалов свидетельствует именно об этом.

На прошлой неделе цены на 🇷🇺 рынке облигаций упали и сейчас продолжают снижаться. Новые доходности к погашению по ОФЗ достигают 10,5%. Коррекция началась на более жёсткой риторике ЦБ и усилилась на фоне «геополитической» напряжённости. Причём ситуация на рынке облигаций продолжает усугубляется.

Когда это остановится? На этот вопрос ответа нет. Цены уже серьёзно упали, но распродажа продолжается. Понятно, что продавцы руководствуются собственными оценочными критериями и пытаются спасти деньги по своим соображениям. Весь вопрос в том, нужно ли вам брать с них пример?

Если мы вспомним март, то тогда падение было ещё более существенным, но рынок облигаций достаточно быстро восстановился. Вообще, чем с точки зрения инвестора является падение на рынке рублёвые облигаций? Вызовом или возможностью? Напомню, серьёзные падения на рынке рублёвых облигаций были в 2008, в 2014 и в марте 2022. Если посмотреть, как себя вели облигационные фонды, то по историческим данным можно заключить, что падение на 10% выкупается в срок от 2 до 4 месяцев (ниже для примера наш фонд с тикером AKMB). Для кого-то это может быть слишком долго, но для большинства, по моему мнению, это совсем незначительный срок.

Что могу порекомендовать? Если вам срочно не нужны деньги, не фиксируйтесь на коррекции. Да, невозможно спрогнозировать, когда она завершится, но исторически рублёвые облигации за 2-4 месяца выходят в плюс. Поэтому нет смысла выходить из облигаций, если ваши жизненные обстоятельства не просят вас самих на выход. Повторюсь — да, цены могут ещё снизиться, и невозможно определить, где будет дно, но всплытие от этого дна не займёт много времени. По крайней мере история предыдущих обвалов свидетельствует именно об этом.

{kind=link}

👍187

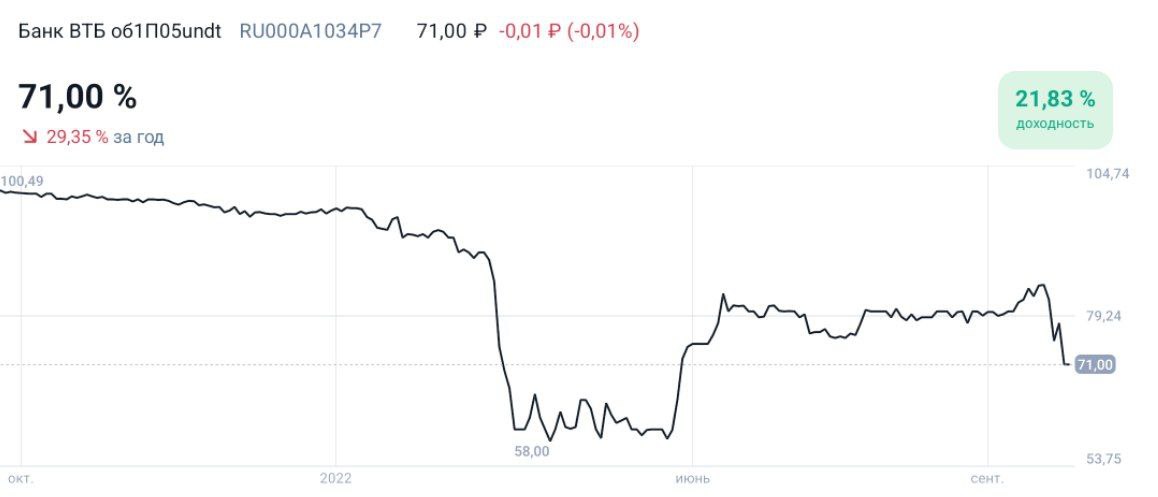

Рублёвый суборд ВТБ обвалился до ≈71% от номинала. Есть ли риск списания?

Сейчас облигации ВТБСУБТ1-5 с купоном 10% годовых стоят 71% от номинала, при такой цене доходность облигации к погашению составляет 21,83% годовых. В бумаге наблюдается очень широкий bid/offer спред и крайне низкая ликвидность.

Реален ли риск списания? По мнению Евгения Жорниста, нет. Мы не видим такого риска, так как в данный момент отсутствует какое-то сильное ухудшение в 🇷🇺 банковском секторе. Да, на днях ЦБ заявил, что допускает отмену льготы по заморозке валютного курса при расчёте нормативов для банков. Но, во-первых, тот же ЦБ дал понять, что послабления по резервам следует продлить ещё на год, а во-вторых, в текущей ситуации ЦБ может вообще продлить все принятые ранее льготы для банков. Поэтому мы ожидаем, что с балансом ВТБ будет всё нормально. К тому же, такие крупные банки, как Сбер и Совкомбанк уже заявили, что докапитализация им не требуется. Скорее всего, не потребуется она и ВТБ.

Чтобы возникла угроза списания, нужно чтобы капитал банка снизился ниже 5,25%. Если же сейчас власти заморозят переоценку активов, то капитал у ВТБ не снизится, так что ничего списывать будет не нужно.

Отсюда мы делаем вывод, что риск списания со стороны ВТБ очень низкий. К тому же до списания можно заявить, что банк не будет платить купон (чего также не было и во что мы тоже не верим).

Напомню, ВТБ даже по своим долларовым субордам платит в рублях, хотя мог бы со ссылкой на попадание в SDN-лист заявить, что не будет платить по данной бумаге вовсе. Но этого не произошло, потому что это был бы крайне негативный сигнал для всего рынка, и его крупный госбанк просто так транслировать не будет. В том числе и по этой причине мы оцениваем риск списания в рублёвых субордах ВТБ как крайне низкий.

Сейчас облигации ВТБСУБТ1-5 с купоном 10% годовых стоят 71% от номинала, при такой цене доходность облигации к погашению составляет 21,83% годовых. В бумаге наблюдается очень широкий bid/offer спред и крайне низкая ликвидность.

Реален ли риск списания? По мнению Евгения Жорниста, нет. Мы не видим такого риска, так как в данный момент отсутствует какое-то сильное ухудшение в 🇷🇺 банковском секторе. Да, на днях ЦБ заявил, что допускает отмену льготы по заморозке валютного курса при расчёте нормативов для банков. Но, во-первых, тот же ЦБ дал понять, что послабления по резервам следует продлить ещё на год, а во-вторых, в текущей ситуации ЦБ может вообще продлить все принятые ранее льготы для банков. Поэтому мы ожидаем, что с балансом ВТБ будет всё нормально. К тому же, такие крупные банки, как Сбер и Совкомбанк уже заявили, что докапитализация им не требуется. Скорее всего, не потребуется она и ВТБ.

Чтобы возникла угроза списания, нужно чтобы капитал банка снизился ниже 5,25%. Если же сейчас власти заморозят переоценку активов, то капитал у ВТБ не снизится, так что ничего списывать будет не нужно.

Отсюда мы делаем вывод, что риск списания со стороны ВТБ очень низкий. К тому же до списания можно заявить, что банк не будет платить купон (чего также не было и во что мы тоже не верим).

Напомню, ВТБ даже по своим долларовым субордам платит в рублях, хотя мог бы со ссылкой на попадание в SDN-лист заявить, что не будет платить по данной бумаге вовсе. Но этого не произошло, потому что это был бы крайне негативный сигнал для всего рынка, и его крупный госбанк просто так транслировать не будет. В том числе и по этой причине мы оцениваем риск списания в рублёвых субордах ВТБ как крайне низкий.

{kind=link}

👍108

Что произойдёт при введении санкций в отношении НКЦ?

ЦБ уже указывал на вероятность введения санкций в отношении Национального клирингового центра (НКЦ). К чему это может привести? Сейчас валютные операции на бирже никак не ограничены, вы можете и продать, и купить валюту. Как правило, комиссии за конвертацию выросли, но главное — сама возможность конвертаций на бирже сохраняется.

При введении санкций, вероятнее всего, все валютные средства клиентов НКЦ окажутся замороженными, а торговля валютой на бирже остановится. При этом банки по-прежнему смогут проводить операции с валютой, но делать это они будут по собственным курсам, и, полагаю, спред между ценой покупки и продажи будет высоким.

Вероятно, в условиях отсутствия биржевого курса доллара, ЦБ начнёт определять какой-то специальный курс, по аналогии со ставкой RUONIA. Кто не знает, RUONIA — это межбанковский рынок однодневного кредитования, и ЦБ фиксирует там ставку и официально публикует её. Вероятнее всего и в этом случае ЦБ будет определять курс валют на основании внебиржевых и межбанковских сделок. Что касается физлиц, то курсом валюты для них станут курсы покупки/продажи их внутри банка. Приятного в этой ситуации будет мало, однако какого-то критического удара для российской экономики это не повлечёт.

Для самих инвесторов угроза санкций на НКЦ делает владение валютой на брокерском счёте крайне рисковым занятием. К слову, признаком осознания данного риска может являться наблюдаемое укрепление рубля, так как многие инвесторы в период очередного витка геополитического обострения предпочитают избавиться от валюты (прежде всего долларов) и уйти в более безопасные валюты и активы.

Ранее о теоретических санкциях против НКЦ рассуждал здесь: https://t.me/alfawealth/1092

ЦБ уже указывал на вероятность введения санкций в отношении Национального клирингового центра (НКЦ). К чему это может привести? Сейчас валютные операции на бирже никак не ограничены, вы можете и продать, и купить валюту. Как правило, комиссии за конвертацию выросли, но главное — сама возможность конвертаций на бирже сохраняется.

При введении санкций, вероятнее всего, все валютные средства клиентов НКЦ окажутся замороженными, а торговля валютой на бирже остановится. При этом банки по-прежнему смогут проводить операции с валютой, но делать это они будут по собственным курсам, и, полагаю, спред между ценой покупки и продажи будет высоким.

Вероятно, в условиях отсутствия биржевого курса доллара, ЦБ начнёт определять какой-то специальный курс, по аналогии со ставкой RUONIA. Кто не знает, RUONIA — это межбанковский рынок однодневного кредитования, и ЦБ фиксирует там ставку и официально публикует её. Вероятнее всего и в этом случае ЦБ будет определять курс валют на основании внебиржевых и межбанковских сделок. Что касается физлиц, то курсом валюты для них станут курсы покупки/продажи их внутри банка. Приятного в этой ситуации будет мало, однако какого-то критического удара для российской экономики это не повлечёт.

Для самих инвесторов угроза санкций на НКЦ делает владение валютой на брокерском счёте крайне рисковым занятием. К слову, признаком осознания данного риска может являться наблюдаемое укрепление рубля, так как многие инвесторы в период очередного витка геополитического обострения предпочитают избавиться от валюты (прежде всего долларов) и уйти в более безопасные валюты и активы.

Ранее о теоретических санкциях против НКЦ рассуждал здесь: https://t.me/alfawealth/1092

👍126

⛓ Заблокированные активы. Апдейт статуса.

Продолжаю держать вас в курсе происходящего вокруг заблокированных активов. С момента предыдущего апдейта новости такие:

1️⃣ По словам президента НАУФОР некоторые 🇷🇺 брокеры готовы выкупить активы клиентов, которые оказались заблокированными. Но лишь с большим дисконтом. Конкретики пока нет: кто и с каким дисконтом готов выкупать бумаги. Лично я знаю лишь один случай, когда брокер выкупил заблокированный фонд на свою позицию, но его объём составил лишь ±₽500 млн, что ничтожно в сравнении с общим объёмом заблокированных бумаг, который оценивается в ₽6 трлн.

2️⃣ Глава ВТБ предложил разрешить нерезидентам поэтапную продажу российских акций на внутреннем рынке с зачислением средств на счета типа С в НРД, чтобы те на вырученные средства целенаправленно выкупали у 🇷🇺 инвесторов иностранные ценные бумаги, заблокированные из-за действий Euroclear/Clearstream. По сути, Костин предложил механизм осуществления «обмена пленными», о котором я писал ещё в начале июля.

Конечно, если иностранные инвесторы купят эти активы, то последние так и останутся заблокированными. Но расчёт здесь видимо на то, что иностранному инвестору не составит большого труда получить разрешение депозитария (Euroclear / Clearstream) или регулятора (Еврокомиссия / Минфин Бельгии) и вывести свои активы со счёта НРД на счёт иностранного депозитария.

3️⃣ Есть мнение, что ЦБ может прорабатывать собственные варианты «обмена пленных». Дело в том, что главная боль нашего ЦБ – заблокированные золотовалютные резервы, и ценные бумаги иностранцев, заблокированные у нас – это то немногое, что можно этому противопоставить. С другой стороны, ЦБ, конечно, хочет «расшить» проблему с розничными инвесторами, например, путём реализации идеи, высказанной Костиным, но с ограничениями (разрешить выкупить заблокированные ценные бумаги у российских инвесторов, но, например, на сумму не более ₽100 тыс/человека). При таком развитии событий решается вопрос с заблокированными активами по большинству розничных инвесторов, а пострадавшей стороной оказываются состоятельные клиенты. Но пока это только предположение.

4️⃣ Недавно выложил на канал ссылку на презентацию, подготовленную коллегией адвокатов «Делькредере» для Клуба защиты инвесторов, посвященную стратегии разблокировки активов российских инвесторов в юрисдикции ЕС.

5️⃣ В презентации «Делькредере» указано, что НРД обратился в Суд ЕС с иском об оспаривании блокирующих санкций и одновременно с этим предпринимает действия по получению от уполномоченных национальных органов административных разрешений (лицензий) на разморозку активов. При этом юристы допускают самостоятельные действия инвесторов по индивидуальной разморозке своих активов, но указывают, что им лучше дождаться результатов действий НРД. Причина такой позиции в том, что приоритетом для уполномоченных органов будет обращение НРД и вряд ли они будут параллельно рассматривать обращения индивидуальных инвесторов. Блокирующие санкции ЕС адресованы непосредственно НРД, и именно его обращение будет рассмотрено в первую очередь. Кроме того, для уполномоченных национальных органов целесообразнее разобраться сначала с одним обращением НРД, а не с множеством заявлений российских инвесторов. Таким образом, существует большая вероятность, что все индивидуальные обращения будут «висеть», пока не будет рассмотрено общее заявление НРД. По крайней мере такова позиция юристов, сотрудничающих с Клубом защиты инвесторов.

6️⃣ ЕС опубликовал содержание иска НРД о снятии блокирующих санкций. Там указано четыре общих основания для отмены санкций. Среди них не выделены аргументы о защите несанкционных частных инвесторов, которые тем не менее вынуждены сидеть в заблокированных активах. Лично я рассчитывал их увидеть в качестве самого главного пункта, но, полагаю, так и задумано. Вероятно, все эти доводы будут высказаны в ходе разбирательства, когда на то придёт время. В общем, процесс идёт, а мы держим ✊🏻✊🏻.

Продолжаю держать вас в курсе происходящего вокруг заблокированных активов. С момента предыдущего апдейта новости такие:

1️⃣ По словам президента НАУФОР некоторые 🇷🇺 брокеры готовы выкупить активы клиентов, которые оказались заблокированными. Но лишь с большим дисконтом. Конкретики пока нет: кто и с каким дисконтом готов выкупать бумаги. Лично я знаю лишь один случай, когда брокер выкупил заблокированный фонд на свою позицию, но его объём составил лишь ±₽500 млн, что ничтожно в сравнении с общим объёмом заблокированных бумаг, который оценивается в ₽6 трлн.

2️⃣ Глава ВТБ предложил разрешить нерезидентам поэтапную продажу российских акций на внутреннем рынке с зачислением средств на счета типа С в НРД, чтобы те на вырученные средства целенаправленно выкупали у 🇷🇺 инвесторов иностранные ценные бумаги, заблокированные из-за действий Euroclear/Clearstream. По сути, Костин предложил механизм осуществления «обмена пленными», о котором я писал ещё в начале июля.

Конечно, если иностранные инвесторы купят эти активы, то последние так и останутся заблокированными. Но расчёт здесь видимо на то, что иностранному инвестору не составит большого труда получить разрешение депозитария (Euroclear / Clearstream) или регулятора (Еврокомиссия / Минфин Бельгии) и вывести свои активы со счёта НРД на счёт иностранного депозитария.

3️⃣ Есть мнение, что ЦБ может прорабатывать собственные варианты «обмена пленных». Дело в том, что главная боль нашего ЦБ – заблокированные золотовалютные резервы, и ценные бумаги иностранцев, заблокированные у нас – это то немногое, что можно этому противопоставить. С другой стороны, ЦБ, конечно, хочет «расшить» проблему с розничными инвесторами, например, путём реализации идеи, высказанной Костиным, но с ограничениями (разрешить выкупить заблокированные ценные бумаги у российских инвесторов, но, например, на сумму не более ₽100 тыс/человека). При таком развитии событий решается вопрос с заблокированными активами по большинству розничных инвесторов, а пострадавшей стороной оказываются состоятельные клиенты. Но пока это только предположение.

4️⃣ Недавно выложил на канал ссылку на презентацию, подготовленную коллегией адвокатов «Делькредере» для Клуба защиты инвесторов, посвященную стратегии разблокировки активов российских инвесторов в юрисдикции ЕС.

5️⃣ В презентации «Делькредере» указано, что НРД обратился в Суд ЕС с иском об оспаривании блокирующих санкций и одновременно с этим предпринимает действия по получению от уполномоченных национальных органов административных разрешений (лицензий) на разморозку активов. При этом юристы допускают самостоятельные действия инвесторов по индивидуальной разморозке своих активов, но указывают, что им лучше дождаться результатов действий НРД. Причина такой позиции в том, что приоритетом для уполномоченных органов будет обращение НРД и вряд ли они будут параллельно рассматривать обращения индивидуальных инвесторов. Блокирующие санкции ЕС адресованы непосредственно НРД, и именно его обращение будет рассмотрено в первую очередь. Кроме того, для уполномоченных национальных органов целесообразнее разобраться сначала с одним обращением НРД, а не с множеством заявлений российских инвесторов. Таким образом, существует большая вероятность, что все индивидуальные обращения будут «висеть», пока не будет рассмотрено общее заявление НРД. По крайней мере такова позиция юристов, сотрудничающих с Клубом защиты инвесторов.

6️⃣ ЕС опубликовал содержание иска НРД о снятии блокирующих санкций. Там указано четыре общих основания для отмены санкций. Среди них не выделены аргументы о защите несанкционных частных инвесторов, которые тем не менее вынуждены сидеть в заблокированных активах. Лично я рассчитывал их увидеть в качестве самого главного пункта, но, полагаю, так и задумано. Вероятно, все эти доводы будут высказаны в ходе разбирательства, когда на то придёт время. В общем, процесс идёт, а мы держим ✊🏻✊🏻.

👍223

Происходящие в последнее время процессы не повлияют существенно на российскую экономику

Многие думают, что на фоне эскалации конфликта российская экономика обрушится. Но мы не видим объективных аргументов этой позиции. В любой панике больше эмоционального, чем рационального. Призываю к анализу:

1️⃣ Мы исходим из сценария постепенной эскалации, а значит мы увидим перераспределение ресурсов в пользу оборонки → увеличение военных расходов — это не только рост бюджетных расходов (и возможно налоговой нагрузки), но и увеличение совокупного спроса.

2️⃣ Снижение доступности импорта повлечёт за собой необходимость обеспечения хотя бы частичного импортозамещения. Оборонзаказ, по причине недоступности импорта, сам по себе способен стимулировать спрос в экономике. То есть, если для производства устройства А нужна деталь Б, которую раньше покупали за рубежом, что стало невозможным, следует ожидать, что изготовление этих деталей будет налажено в России. Это плюс.

3️⃣ Многие считают, что первый за много лет запланированный дефицитный бюджет на 2023 - 2025 гг. свидетельствует о структурных проблемах в российской экономике. На самом деле - не свидетельствует и у дефицита есть две совершенно понятные причины:

а) Рост расходов. Мы втягиваемся в конфликт всё больше, а это практически гарантированно означает рост оборонных расходов, финансируемых из бюджета.

б) Наш бюджет всегда планируется на основе консервативных ожиданий по стоимости нефти, по росту экономики и пр. Если ситуация будет развиваться в более благоприятном сценарии, то бюджет будет выполнен с профицитом, в котором нет ничего страшного. Если же ситуация будет развиваться по негативному сценарию, то Минфин, исполняющий бюджет, сформированный из заниженных оценок, оказывается готов к трудностям и обладает большим запасом прочности.

4️⃣ Ожидаем, что по факту бюджет следующего года будет исполнен с дефицитом. Это связано с целым комплексом причин, в том числе с возможным снижением нефтяных цен, а также уменьшением объёмов экспорта из России. Это приведёт к падению поступлений от НДПИ и экспортных пошлин, даже с учётом повышения налогов с сырьевых экспортеров. Вместе с тем дефицит бюджетов текущего и следующего года не является критическим риском. У России низкий уровень госдолга (с начала года он уменьшился ещё на $9,2 млрд и составляет сейчас $472,8 млрд) + остаются накопленные резервы (хотя они сократились с $640 млрд до $557,3 млрд, из которых $300 млрд заблокировано). Поэтому пока фиксируем: на горизонте нескольких лет у России хватит резервов чтобы “переварить” дефицитный бюджет.

5️⃣ Одной из ожидаемых новаций нового бюджета, которая может серьёзно повлиять на макроэкономические показатели, прежде всего на курс рубля к другим валютам - это обновлённое бюджетное правило. По словам Силуанова, его параметры задуманы следующим образом:

- в ближайшую трехлетку цены отсечения по нефти, с которой налоговые доходы раньше шли на закупку валюты, не будет. Вместо этого планируется определить величину базовых нефтегазовых доходов бюджета - предполагается в ₽8 трлн на каждый год в течение бюджетного цикла. Тогда, если конъюнктура обеспечит дополнительные нефтегазовые поступления сверх указанной величины средства будут поступать “в кубышку”;

- по решению ЦБ средства “кубышки” могут либо накапливаться в рублях, либо использоваться для интервенций через покупку валют дружественных стран с целью ослабления рубля. Если средства будут просто накапливаться в рублях, то влиять на курс они не будут;

- поэтому пока фиксируем следующее: ясности с тем, как будет работать новое бюджетное правило в 2023 г. (и будет ли) пока нет. Но рубль может ослабеть в 2023 г. не только на фоне покупки Минфином валюты, но и по иным причинам, например, в силу перетока накоплений инвесторов в юань.

Многие думают, что на фоне эскалации конфликта российская экономика обрушится. Но мы не видим объективных аргументов этой позиции. В любой панике больше эмоционального, чем рационального. Призываю к анализу:

1️⃣ Мы исходим из сценария постепенной эскалации, а значит мы увидим перераспределение ресурсов в пользу оборонки → увеличение военных расходов — это не только рост бюджетных расходов (и возможно налоговой нагрузки), но и увеличение совокупного спроса.

2️⃣ Снижение доступности импорта повлечёт за собой необходимость обеспечения хотя бы частичного импортозамещения. Оборонзаказ, по причине недоступности импорта, сам по себе способен стимулировать спрос в экономике. То есть, если для производства устройства А нужна деталь Б, которую раньше покупали за рубежом, что стало невозможным, следует ожидать, что изготовление этих деталей будет налажено в России. Это плюс.

3️⃣ Многие считают, что первый за много лет запланированный дефицитный бюджет на 2023 - 2025 гг. свидетельствует о структурных проблемах в российской экономике. На самом деле - не свидетельствует и у дефицита есть две совершенно понятные причины:

а) Рост расходов. Мы втягиваемся в конфликт всё больше, а это практически гарантированно означает рост оборонных расходов, финансируемых из бюджета.

б) Наш бюджет всегда планируется на основе консервативных ожиданий по стоимости нефти, по росту экономики и пр. Если ситуация будет развиваться в более благоприятном сценарии, то бюджет будет выполнен с профицитом, в котором нет ничего страшного. Если же ситуация будет развиваться по негативному сценарию, то Минфин, исполняющий бюджет, сформированный из заниженных оценок, оказывается готов к трудностям и обладает большим запасом прочности.

4️⃣ Ожидаем, что по факту бюджет следующего года будет исполнен с дефицитом. Это связано с целым комплексом причин, в том числе с возможным снижением нефтяных цен, а также уменьшением объёмов экспорта из России. Это приведёт к падению поступлений от НДПИ и экспортных пошлин, даже с учётом повышения налогов с сырьевых экспортеров. Вместе с тем дефицит бюджетов текущего и следующего года не является критическим риском. У России низкий уровень госдолга (с начала года он уменьшился ещё на $9,2 млрд и составляет сейчас $472,8 млрд) + остаются накопленные резервы (хотя они сократились с $640 млрд до $557,3 млрд, из которых $300 млрд заблокировано). Поэтому пока фиксируем: на горизонте нескольких лет у России хватит резервов чтобы “переварить” дефицитный бюджет.

5️⃣ Одной из ожидаемых новаций нового бюджета, которая может серьёзно повлиять на макроэкономические показатели, прежде всего на курс рубля к другим валютам - это обновлённое бюджетное правило. По словам Силуанова, его параметры задуманы следующим образом:

- в ближайшую трехлетку цены отсечения по нефти, с которой налоговые доходы раньше шли на закупку валюты, не будет. Вместо этого планируется определить величину базовых нефтегазовых доходов бюджета - предполагается в ₽8 трлн на каждый год в течение бюджетного цикла. Тогда, если конъюнктура обеспечит дополнительные нефтегазовые поступления сверх указанной величины средства будут поступать “в кубышку”;

- по решению ЦБ средства “кубышки” могут либо накапливаться в рублях, либо использоваться для интервенций через покупку валют дружественных стран с целью ослабления рубля. Если средства будут просто накапливаться в рублях, то влиять на курс они не будут;

- поэтому пока фиксируем следующее: ясности с тем, как будет работать новое бюджетное правило в 2023 г. (и будет ли) пока нет. Но рубль может ослабеть в 2023 г. не только на фоне покупки Минфином валюты, но и по иным причинам, например, в силу перетока накоплений инвесторов в юань.

👍230

Зачем нам резервы в рублях?

👋 Всем привет! Сегодня отвечаю на вопрос от подписчика. Звучит он так: «Алексей, какой смысл накапливать резервы в рублях? Зачем формировать запасы в деньгах, которые правительство может просто напечатать в любом объёме и в любой момент?».

Ответ. Действительно, нет смысла накапливать кубышку в рублях. Но может, у ЦБ попросту нет других вариантов?👀

Объясню. Средства для формирования 🇷🇺 резерва появляются в том числе за счёт бюджетного правила. Согласно ему все сверхдоходы от продажи нефти и газа размещаются в Фонде национального благосостояния (ФНБ). Эти резервы хранятся преимущественно в физическом золоте (по данным на март, его доля составляла 21% от общего объёма накоплений) и в иностранной валюте, включая гособлигации других стран (на март доля 74%, более свежих данных нет).

В феврале – марте часть наших резервов на сумму $300 млрд, которые хранились за рубежом, была заморожена. В связи с этим возникает вопрос: а зачем было собственно эти резервы «отдавать» иностранцам? Не проще было хранить их в ₽ внутри страны?

Ответ прост: проще, но тогда бы ₽ обесценивались от инфляции. Кроме того, в таком случае сверхдоходы не оказывали бы влияния на курсовые соотношения, а крепкий ₽ нежелателен как для бюджета, так и для экспортеров. Если же покупать за ₽ российские облигации и акции, то возникает проблема ёмкости отечественного рынка. Здесь очень легко надуть пузырь просто невиданного масштаба. Поэтому практически все мировые правительства, включая российское, предпочитают хранить резервы в надежных консервативных и очень ликвидных инструментах вроде 🇺🇸 treasures. Поэтому эта часть резервов и попала под ограничения.

В ответ на это 02.03.2022 г. Минфин временно приостановил действие бюджетного правила. И вот, как я писал во вчерашнем посте, власти планируют ввести в действие обновлённое бюджетное правило. На мой взгляд, главный негатив этой новости заключается в том, что за полгода, пока мы жили без правила, так и не были найдены инструменты использования дополнительных нефтегазовых доходов в качестве долгосрочных инвестиций в развитие экономики. То есть, мы опять будем брать сверхдоходы (если таковые будут) и что-то на них покупать.

Что именно мы будем покупать? Полагаю, что 🇨🇳 юань. Традиционно мы измеряем «крепкость» рубля долларом, но и скупка юаней способна ослабить ₽ к доллару за счёт кросс-курса юань/доллар. Сомнения вызывает ёмкость юаня на Мосбирже, т.е. насколько способно текущее предложение вместить в себя гигантский спрос, который может появиться при покупке данной валюты на сверхдоходы. Мне кажется, что здесь очень тонкий момент идеи покупки юаней на все сверхдоходы.

Но вопрос подписчика, очевидно, был «спровоцирован» утверждением Силуанова, который сказал, что в рамках нового бюджетного правила ЦБ сам будет решать, какие активы приобретать: рублёвые или валютные. Если с валютными всё понятно, то действительно, зачем приобретать рублёвые?

Здесь важно понять: рублёвые активы ≠ рубли. Рублёвые активы – это акции, облигации и др. инструменты, которые продаются за ₽. Более того, за те полгода, пока мы живём «не по правилу», власти покупали на средства ФНБ акции и облигации российских компаний (префы РЖД, обычки ГТЛК, облигации авиакомпании «Сибирь» и пр.). Это следует из сообщения Минфина.

Что-то подобное может происходить и в 2023 г., и в дальнейшем. Однако максимизировать этот подход и пойти на выкуп акций и облигаций с рынка не так просто. Это может сломать баланс спроса/предложения и надуть пузырь на 🇷🇺 рынке, который при схлопывании похоронит все накопления. То есть здесь мы опять упираемся в ёмкость рынка.

Таким образом, покупка юаней – возможна, но вероятно количественно ограничена, покупка рублёвых активов возможна, но почти наверняка количественно ограничена, покупка евро/долларовых активов – нелогична по понятным причинам. Что остаётся? Только «складирование» сверхдоходов в рублях. И это может стать проблемой. Такие дела.

Пишите вопросы на t.me/alfawealth_team. Прошу меньше про экономику и больше про практику в формате «что делать, если?». Будем вместе ломать голову.

Ответ. Действительно, нет смысла накапливать кубышку в рублях. Но может, у ЦБ попросту нет других вариантов?

Объясню. Средства для формирования 🇷🇺 резерва появляются в том числе за счёт бюджетного правила. Согласно ему все сверхдоходы от продажи нефти и газа размещаются в Фонде национального благосостояния (ФНБ). Эти резервы хранятся преимущественно в физическом золоте (по данным на март, его доля составляла 21% от общего объёма накоплений) и в иностранной валюте, включая гособлигации других стран (на март доля 74%, более свежих данных нет).

В феврале – марте часть наших резервов на сумму $300 млрд, которые хранились за рубежом, была заморожена. В связи с этим возникает вопрос: а зачем было собственно эти резервы «отдавать» иностранцам? Не проще было хранить их в ₽ внутри страны?

Ответ прост: проще, но тогда бы ₽ обесценивались от инфляции. Кроме того, в таком случае сверхдоходы не оказывали бы влияния на курсовые соотношения, а крепкий ₽ нежелателен как для бюджета, так и для экспортеров. Если же покупать за ₽ российские облигации и акции, то возникает проблема ёмкости отечественного рынка. Здесь очень легко надуть пузырь просто невиданного масштаба. Поэтому практически все мировые правительства, включая российское, предпочитают хранить резервы в надежных консервативных и очень ликвидных инструментах вроде 🇺🇸 treasures. Поэтому эта часть резервов и попала под ограничения.

В ответ на это 02.03.2022 г. Минфин временно приостановил действие бюджетного правила. И вот, как я писал во вчерашнем посте, власти планируют ввести в действие обновлённое бюджетное правило. На мой взгляд, главный негатив этой новости заключается в том, что за полгода, пока мы жили без правила, так и не были найдены инструменты использования дополнительных нефтегазовых доходов в качестве долгосрочных инвестиций в развитие экономики. То есть, мы опять будем брать сверхдоходы (если таковые будут) и что-то на них покупать.

Что именно мы будем покупать? Полагаю, что 🇨🇳 юань. Традиционно мы измеряем «крепкость» рубля долларом, но и скупка юаней способна ослабить ₽ к доллару за счёт кросс-курса юань/доллар. Сомнения вызывает ёмкость юаня на Мосбирже, т.е. насколько способно текущее предложение вместить в себя гигантский спрос, который может появиться при покупке данной валюты на сверхдоходы. Мне кажется, что здесь очень тонкий момент идеи покупки юаней на все сверхдоходы.

Но вопрос подписчика, очевидно, был «спровоцирован» утверждением Силуанова, который сказал, что в рамках нового бюджетного правила ЦБ сам будет решать, какие активы приобретать: рублёвые или валютные. Если с валютными всё понятно, то действительно, зачем приобретать рублёвые?

Здесь важно понять: рублёвые активы ≠ рубли. Рублёвые активы – это акции, облигации и др. инструменты, которые продаются за ₽. Более того, за те полгода, пока мы живём «не по правилу», власти покупали на средства ФНБ акции и облигации российских компаний (префы РЖД, обычки ГТЛК, облигации авиакомпании «Сибирь» и пр.). Это следует из сообщения Минфина.

Что-то подобное может происходить и в 2023 г., и в дальнейшем. Однако максимизировать этот подход и пойти на выкуп акций и облигаций с рынка не так просто. Это может сломать баланс спроса/предложения и надуть пузырь на 🇷🇺 рынке, который при схлопывании похоронит все накопления. То есть здесь мы опять упираемся в ёмкость рынка.

Таким образом, покупка юаней – возможна, но вероятно количественно ограничена, покупка рублёвых активов возможна, но почти наверняка количественно ограничена, покупка евро/долларовых активов – нелогична по понятным причинам. Что остаётся? Только «складирование» сверхдоходов в рублях. И это может стать проблемой. Такие дела.

Пишите вопросы на t.me/alfawealth_team. Прошу меньше про экономику и больше про практику в формате «что делать, если?». Будем вместе ломать голову.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍268

Что будет с долларовыми вкладами при введении санкций на НКЦ

👋 Приветствую! После вчерашнего поста получил много вопросов. Выбрал один и сейчас его разберу. Вопрос такой: «Алексей, у меня на счету в 🇷🇺 банке большая сумма в $. Стоит ли мне беспокоиться из-за возможных санкций на НКЦ?».

Ответ. Напрямую санкции на НКЦ на ваш вклад не повлияют. Но есть нюансы.

Подробнее 🔻

О последствиях санкций на НКЦ я выкладывал пост. Повторяться не буду. Но насколько реальны эти санкции в ближайшее время?

Давайте без сантиментов. После референдумов и их «юридического» оформления, страны Евросоюза и США расширят санкции. Я полагаю это решённым. С огромной долей вероятности в первую же волну этих санкций попадает НКЦ. Скорее всего после этого расчёты в $ на Мосбирже станут невозможны. Но не абсолютно, а относительно невозможны.

Почему? Во-первых, существует внебиржевой рынок, где инфраструктура НКЦ не задействуется, во-вторых, могут быть варианты с проведением прямых двусторонних сделок. Тем не менее, я полагаю, что сейчас лучше вывести $ с брокерского счёта на банковский (если вы принципиально хотите сохранить валютную позицию). Что касается $ на ИИС, то уходите в рубли или дружественные валюты. Не рекомендация. Моё мнение.

Если у вас позиция в акциях на СПБ-Бирже, то санкции на НКЦ не должны будут на вас повлиять. Но есть другой риск — санкций против СПБ Биржи :) Но если вы покупали долларовые бумаги на Мосбирже, в частности, суверенные еврооблигации России, то скорее всего у вас возникнут проблемы с их продажей до погашения. Даже если сможете продать их, то застрянете в $ на брокерском счету. Вы, конечно же, можете продолжать сидеть в этих бумагах и получать купоны, которые выплачиваются в ₽ по текущему курсу к $.

Что с $ на банковском счёте? Сейчас долларовые вклады для банков — скорее головная боль, чем важная часть бизнеса. Что вообще может сделать банк, получив доллары от клиента? По большому счёту одно из трёх:

- хранить на корсчёте в американском банке;

- хранить на счёте в НКЦ;

- использовать для кредитования.

Риски первого подхода максимальны. Теперь сюда может добавиться и второй. Надо полагать, из-за проблем с импортом упало и кредитование. Поэтому быть в долларовой позиции сейчас в России ещё труднее, чем быть богом в известной повести Стругацких.

Санкции на НКЦ не должны прямо повлиять на долларовые счета в банках. Вы не потеряете (по крайней мере из-за этих санкций) доступа к средствам, не утратите возможность распоряжаться ими. Но следует учитывать вторичные последствия от проблем на валютном рынке – сделки замедлятся, банковские курсовые спреды по валюте расширятся, комиссии за хранение увеличатся. Это не произойдёт одномоментно, но, на мой взгляд, такой будет тенденция.

Поэтому, если вы сейчас храните $ в России и миритесь с отрицательными ставками (хотя всё ещё есть банки, которые не берут комиссии за хранение валюты), то нужно быть готовым к тому, что хранение $ станет ещё более невыгодным и менее удобным.

Что в связи с этим делать? Могу дать стандартные советы:

▶️покайтесь смиритесь и продолжайте хранить на счёте;

▶️ снимите часть $ наличными (помните про ограничения, они действуют до 09.03.2023 г.).

▶️ продайте $ и купите дружественную валюту, золото, рублёвые акции или облигации.

▶️ для тех, кто предпочитает остаться в валюте именно в России, вижу лучшим способом покупку евробондов российских эмитентов.

Продолжение 👇

Ответ. Напрямую санкции на НКЦ на ваш вклад не повлияют. Но есть нюансы.

Подробнее 🔻

О последствиях санкций на НКЦ я выкладывал пост. Повторяться не буду. Но насколько реальны эти санкции в ближайшее время?

Давайте без сантиментов. После референдумов и их «юридического» оформления, страны Евросоюза и США расширят санкции. Я полагаю это решённым. С огромной долей вероятности в первую же волну этих санкций попадает НКЦ. Скорее всего после этого расчёты в $ на Мосбирже станут невозможны. Но не абсолютно, а относительно невозможны.

Почему? Во-первых, существует внебиржевой рынок, где инфраструктура НКЦ не задействуется, во-вторых, могут быть варианты с проведением прямых двусторонних сделок. Тем не менее, я полагаю, что сейчас лучше вывести $ с брокерского счёта на банковский (если вы принципиально хотите сохранить валютную позицию). Что касается $ на ИИС, то уходите в рубли или дружественные валюты. Не рекомендация. Моё мнение.

Если у вас позиция в акциях на СПБ-Бирже, то санкции на НКЦ не должны будут на вас повлиять. Но есть другой риск — санкций против СПБ Биржи :) Но если вы покупали долларовые бумаги на Мосбирже, в частности, суверенные еврооблигации России, то скорее всего у вас возникнут проблемы с их продажей до погашения. Даже если сможете продать их, то застрянете в $ на брокерском счету. Вы, конечно же, можете продолжать сидеть в этих бумагах и получать купоны, которые выплачиваются в ₽ по текущему курсу к $.

Что с $ на банковском счёте? Сейчас долларовые вклады для банков — скорее головная боль, чем важная часть бизнеса. Что вообще может сделать банк, получив доллары от клиента? По большому счёту одно из трёх:

- хранить на корсчёте в американском банке;

- хранить на счёте в НКЦ;

- использовать для кредитования.

Риски первого подхода максимальны. Теперь сюда может добавиться и второй. Надо полагать, из-за проблем с импортом упало и кредитование. Поэтому быть в долларовой позиции сейчас в России ещё труднее, чем быть богом в известной повести Стругацких.

Санкции на НКЦ не должны прямо повлиять на долларовые счета в банках. Вы не потеряете (по крайней мере из-за этих санкций) доступа к средствам, не утратите возможность распоряжаться ими. Но следует учитывать вторичные последствия от проблем на валютном рынке – сделки замедлятся, банковские курсовые спреды по валюте расширятся, комиссии за хранение увеличатся. Это не произойдёт одномоментно, но, на мой взгляд, такой будет тенденция.

Поэтому, если вы сейчас храните $ в России и миритесь с отрицательными ставками (хотя всё ещё есть банки, которые не берут комиссии за хранение валюты), то нужно быть готовым к тому, что хранение $ станет ещё более невыгодным и менее удобным.

Что в связи с этим делать? Могу дать стандартные советы:

▶️

▶️ снимите часть $ наличными (помните про ограничения, они действуют до 09.03.2023 г.).

▶️ продайте $ и купите дружественную валюту, золото, рублёвые акции или облигации.

▶️ для тех, кто предпочитает остаться в валюте именно в России, вижу лучшим способом покупку евробондов российских эмитентов.

Продолжение 👇

Please open Telegram to view this post

VIEW IN TELEGRAM

👍162

На мой взгляд, лучшим выходом для владельцев крупных накоплений в $ является их хранение не в России, а в банках и у брокеров дружественных стран. Да, здесь есть много организационных моментов и подводных камней, возможно, вам придётся выходить здесь в ₽ и обратно откупать $ уже в дружественной стране, но в большинстве случаев это решаемые вопросы. В любом случае, неправильно будет что-либо рекомендовать, не зная вашей персональной ситуации.

Поэтому если вы клиент Альфа-Капитал, владеете накоплениями в $, хотите остаться в этой валюте и не хотите ломать голову, что ещё плохого может приключиться завтра, то обратитесь к вашему менеджеру.

Если вы не клиент Альфа-Капитал и у вас вопрос по сумме от $1 млн, то кликайте сюда https://calendly.com/alfacapital/meet, выбирайте удобное время для zoom-звонка на следующей неделе, вводите имя и почту, и мы сможем поговорить лично, обсудить вашу ситуацию.

Всем удачи!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍139

Стоит ли сейчас инвестировать в ОФЗ

👋 Приветствую! Сегодня разбираю очередной поступивший вопрос. Звучит он так: «Алексей, почему не состоялись последние аукционы по размещению ОФЗ и какие инвестиционные перспективы у гособлигаций?».

Ответ. Аукционы не состоялись, потому что они совпали с активной фазой крупнейшей с февраля коррекции на российском рынке, но это не означает, что ближайшие запланированные аукционы также не состоятся. Перспективы покупок длинных ОФЗ есть, но никто не может вам гарантировать, что доходность по ним будет выше инфляции.

Подробнее 🔻

Восстановим хронологию. 12.09.2022 Минфин сообщил о возобновлении проведения аукционов по размещению ОФЗ, которые были приостановлены с февраля 2022 года. Первый аукцион 14.09.2022 прошёл с повышенным спросом — Минфин разместил ₽10 млрд в выпуске ОФЗ-26239 с погашением в июле 2031 года. Сейчас текущая доходность облигации к погашению составляет 10,44% годовых.

Но уже 21.09.2022 два аукциона Минфина по привлечению ₽30 млрд были признаны несостоявшимися в связи с отсутствием заявок на покупку по приемлемым ценам / доходностям. Следующий аукцион должен был пройти 28.09.2022, но был отменён. Ближайший аукцион запланирован на 05.10.2022.

Зачем Минфину новые размещения ОФЗ? Потому что нужны деньги. В бюджете объём чистого привлечения на внутреннем рынке путём выпуска ОФЗ в 2022 году планировался на уровне ₽2,199 трлн. Более того, согласно параметрам бюджета на 2023 год, его дефицит может составить ₽2,9 трлн. Закрывать этот дефицит правительство планирует в основном за счёт заимствований. Поэтому несмотря на сентябрьскую неудачу, Минфин будет продолжать размещать новые выпуски ОФЗ. Несостоявшиеся 21.09.2022 аукционы навряд ли скажутся на планах Минфина. Сейчас уже спокойнее, ОФЗ уже стабилизировались в цене, поэтому новое размещение в ближайшую среду скорее всего состоится.

Выгодно ли частным инвесторам сейчас покупать ОФЗ? Обычно эти бумаги сравнивают с депозитами. Текущая доходность топ-10 российских банков 6,74% годовых. Доходность к погашению выпуска ОФЗ-26239 сейчас 10,44% годовых. Но по вкладам до конца текущего года продолжает действовать льготное налогообложение, а по облигациям придётся платить НДФЛ. Что касается дохода по вкладам, полученного в 2023 году и позже, то налогообложение в депозитах будет всё равно более выгодным, чем в ОФЗ за счёт безналогового лимита.

Поэтому если рассматривать консервативные варианты инвестирования, то на краткосрочных отрезках банковские депозиты выглядят предпочтительнее. Однако на долгосрочном горизонте, особенно если вы рассчитываете на снижение инфляции, инвестиции в ОФЗ выглядят более интересными.

Однако и в случае с депозитами, и в случае с покупкой отдельных ОФЗ следует учесть, что текущий уровень инфляции в России за 12 месяцев (с августа 2021-го по август 2022-го) составил 14,3%. Если инфляция будет оставаться на столь высоком уровне, рублёвые накопления и в депозитах, и в ОФЗ будут постепенно обесцениваться.

По прогнозу Минэка инфляция в России к концу года составит 12,4%. ЦБ прогнозирует инфляцию по итогам 2022-го на уровне 12–15%. Для сравнения в 2021 г. инфляция в России составила 8,4%.

🧐 Чем мы можем помочь?

1. Можем сформировать индивидуальный портфель облигаций, учесть ваши предпочтения и ограничения. Далее получать купоны, выводить их на ваш банковский счёт. При необходимости покупать на купоны такие же облигации, чтобы работал сложный процент.

2. Можем купить наш готовый фонд AKMB, его задача — обгонять в доходности конкурирующие фонды других управляющих компаний на российском рынке. И у него это получается.

3. Можем управлять вашим счётом на внешнем брокере (external asset management).

4. Другие интересные варианты.

Я провожу персональные встречи в zoom, где мы можем обсудить варианты сотрудничества. Минимальная сумма для работы = ₽50 млн. Выберите удобное время, и мы переговорим лично: https://calendly.com/alfacapital/meet (в настоящее время сервер calendly подвисает, поэтому если не загружается, попробуйте кликнуть через полчаса).

Ответ. Аукционы не состоялись, потому что они совпали с активной фазой крупнейшей с февраля коррекции на российском рынке, но это не означает, что ближайшие запланированные аукционы также не состоятся. Перспективы покупок длинных ОФЗ есть, но никто не может вам гарантировать, что доходность по ним будет выше инфляции.

Подробнее 🔻

Восстановим хронологию. 12.09.2022 Минфин сообщил о возобновлении проведения аукционов по размещению ОФЗ, которые были приостановлены с февраля 2022 года. Первый аукцион 14.09.2022 прошёл с повышенным спросом — Минфин разместил ₽10 млрд в выпуске ОФЗ-26239 с погашением в июле 2031 года. Сейчас текущая доходность облигации к погашению составляет 10,44% годовых.

Но уже 21.09.2022 два аукциона Минфина по привлечению ₽30 млрд были признаны несостоявшимися в связи с отсутствием заявок на покупку по приемлемым ценам / доходностям. Следующий аукцион должен был пройти 28.09.2022, но был отменён. Ближайший аукцион запланирован на 05.10.2022.

Зачем Минфину новые размещения ОФЗ? Потому что нужны деньги. В бюджете объём чистого привлечения на внутреннем рынке путём выпуска ОФЗ в 2022 году планировался на уровне ₽2,199 трлн. Более того, согласно параметрам бюджета на 2023 год, его дефицит может составить ₽2,9 трлн. Закрывать этот дефицит правительство планирует в основном за счёт заимствований. Поэтому несмотря на сентябрьскую неудачу, Минфин будет продолжать размещать новые выпуски ОФЗ. Несостоявшиеся 21.09.2022 аукционы навряд ли скажутся на планах Минфина. Сейчас уже спокойнее, ОФЗ уже стабилизировались в цене, поэтому новое размещение в ближайшую среду скорее всего состоится.

Выгодно ли частным инвесторам сейчас покупать ОФЗ? Обычно эти бумаги сравнивают с депозитами. Текущая доходность топ-10 российских банков 6,74% годовых. Доходность к погашению выпуска ОФЗ-26239 сейчас 10,44% годовых. Но по вкладам до конца текущего года продолжает действовать льготное налогообложение, а по облигациям придётся платить НДФЛ. Что касается дохода по вкладам, полученного в 2023 году и позже, то налогообложение в депозитах будет всё равно более выгодным, чем в ОФЗ за счёт безналогового лимита.

Поэтому если рассматривать консервативные варианты инвестирования, то на краткосрочных отрезках банковские депозиты выглядят предпочтительнее. Однако на долгосрочном горизонте, особенно если вы рассчитываете на снижение инфляции, инвестиции в ОФЗ выглядят более интересными.

Однако и в случае с депозитами, и в случае с покупкой отдельных ОФЗ следует учесть, что текущий уровень инфляции в России за 12 месяцев (с августа 2021-го по август 2022-го) составил 14,3%. Если инфляция будет оставаться на столь высоком уровне, рублёвые накопления и в депозитах, и в ОФЗ будут постепенно обесцениваться.

По прогнозу Минэка инфляция в России к концу года составит 12,4%. ЦБ прогнозирует инфляцию по итогам 2022-го на уровне 12–15%. Для сравнения в 2021 г. инфляция в России составила 8,4%.

1. Можем сформировать индивидуальный портфель облигаций, учесть ваши предпочтения и ограничения. Далее получать купоны, выводить их на ваш банковский счёт. При необходимости покупать на купоны такие же облигации, чтобы работал сложный процент.

2. Можем купить наш готовый фонд AKMB, его задача — обгонять в доходности конкурирующие фонды других управляющих компаний на российском рынке. И у него это получается.

3. Можем управлять вашим счётом на внешнем брокере (external asset management).

4. Другие интересные варианты.

Я провожу персональные встречи в zoom, где мы можем обсудить варианты сотрудничества. Минимальная сумма для работы = ₽50 млн. Выберите удобное время, и мы переговорим лично: https://calendly.com/alfacapital/meet (в настоящее время сервер calendly подвисает, поэтому если не загружается, попробуйте кликнуть через полчаса).

Please open Telegram to view this post

VIEW IN TELEGRAM

👍153

Стоит ли покупать Polymetal

👋 Приветствую! Очередной вопрос от подписчика: «Алексей, прошла информация о реорганизации Polymetal. Пора ли покупать акции (с учётом сильного падения в этом году), в расчёте на будущий рост и возврат к выплате дивов?».

Ответ. Покупая бумаги Polymetal сейчас, вы принимаете на себя значительный риск неопределённости. Инвесторам с консервативным подходом лучше рассмотреть альтернативные варианты.

Подробнее 🔻

В деловых СМИ действительно прошла инфа, что Polymetal рассматривает возможность изменения структуры группы, которая обеспечила бы обособленное владение российскими и казахстанскими активами. О такой вероятности я писал ещё в июле. Сообщается, что Polymetal сейчас работает над сменой регистрации с острова Джерси на другую юрисдикцию, которую власти России считают дружественной. После смены регистрации появится юридическая возможность выделения российских активов в отдельную компанию, которая получит листинг на Мосбирже. Планируется, что казахстанские активы останутся за нынешней компанией.

Каковы будут параметры новой компании? По итогам 2021 года на казахстанский дивизион пришлось 33% от общего производства Polymetal. Это значит, что в условной Polymetal-Russia остаётся две трети добычи золота + вся добыча серебра. Несмотря на потерю трети добычи, новая компания сохранит второе место по производству золота в России.

Пока смущает следующее: за нынешним Polymetal числится значительная долговая нагрузка, и как при реорганизации будет разделен долг, не совсем понятно. Варианты такие.

▪️ Долг может быть поделен исходя из локализации проектов, на развитие которых привлекались займы, т.е. если деньги инвестировались в 🇷🇺 актив, задолженность переходит к Polymetal-Russia, если в казахстанский – остаётся за текущей компанией.

▪️ Долг может быть разделен по EBITDA. Если доля казахстанского дивизиона в EBITDA сейчас ≈ 40%, то тот же процент долговой нагрузки остаётся у материнской компании, остальное переходит к Polymetal-Russia.

▪️ Компания может применить иной, в том числе неожиданный подход.

Вопрос долговой нагрузки новой компании достаточно существенно отразится на её инвестиционном потенциале. И как будет формироваться этот важный показатель, нам не известно.

Продолжение🔻

Ответ. Покупая бумаги Polymetal сейчас, вы принимаете на себя значительный риск неопределённости. Инвесторам с консервативным подходом лучше рассмотреть альтернативные варианты.

Подробнее 🔻

В деловых СМИ действительно прошла инфа, что Polymetal рассматривает возможность изменения структуры группы, которая обеспечила бы обособленное владение российскими и казахстанскими активами. О такой вероятности я писал ещё в июле. Сообщается, что Polymetal сейчас работает над сменой регистрации с острова Джерси на другую юрисдикцию, которую власти России считают дружественной. После смены регистрации появится юридическая возможность выделения российских активов в отдельную компанию, которая получит листинг на Мосбирже. Планируется, что казахстанские активы останутся за нынешней компанией.

Каковы будут параметры новой компании? По итогам 2021 года на казахстанский дивизион пришлось 33% от общего производства Polymetal. Это значит, что в условной Polymetal-Russia остаётся две трети добычи золота + вся добыча серебра. Несмотря на потерю трети добычи, новая компания сохранит второе место по производству золота в России.

Пока смущает следующее: за нынешним Polymetal числится значительная долговая нагрузка, и как при реорганизации будет разделен долг, не совсем понятно. Варианты такие.

▪️ Долг может быть поделен исходя из локализации проектов, на развитие которых привлекались займы, т.е. если деньги инвестировались в 🇷🇺 актив, задолженность переходит к Polymetal-Russia, если в казахстанский – остаётся за текущей компанией.

▪️ Долг может быть разделен по EBITDA. Если доля казахстанского дивизиона в EBITDA сейчас ≈ 40%, то тот же процент долговой нагрузки остаётся у материнской компании, остальное переходит к Polymetal-Russia.

▪️ Компания может применить иной, в том числе неожиданный подход.

Вопрос долговой нагрузки новой компании достаточно существенно отразится на её инвестиционном потенциале. И как будет формироваться этот важный показатель, нам не известно.

Продолжение🔻

Please open Telegram to view this post

VIEW IN TELEGRAM

👍95

Стоит ли уже сейчас покупать акции Polymetal в расчёте на то, что скоро станет всё 🆗, и что вообще произойдёт с текущими акциями Polymetal при разделении компании?

Поговорил про Polymetal с портфельным управляющим🧑🎓 Дмитрием Скрябиным. Вот что узнал: