🛢💰Газпром нефть - сокращение промежуточных дивидендов

Газпром нефть рекомендовала дивиденды за 9 мес 2020 года в размере ₽5/акция. Доходность к текущей цене составляет 1,6%. В прошлом году промежуточные выплаты были в 3,5 раза выше. Последний день для покупки под дивиденды: 25 декабря 2020.

Как и весь нефтегазовый сектор, компания сильно пострадала от низких цен на нефть. Выручка по II квартале упала на 37%, cвободный денежный поток за последние 12 месяцев стал отрицательным. Газпром нефти, скорее всего, придется увеличить долговую нагрузку, чтобы выплатить дивиденды за 2020 год.

🔎💼С учетом финальных выплат Газпром нефти дивиденды-2020 могут составить ₽16,3 на акцию. Доходность к текущей цене 5,2%. Акции не входят в дивидендный портфель РФ.

#DivRus #SIBN

Газпром нефть рекомендовала дивиденды за 9 мес 2020 года в размере ₽5/акция. Доходность к текущей цене составляет 1,6%. В прошлом году промежуточные выплаты были в 3,5 раза выше. Последний день для покупки под дивиденды: 25 декабря 2020.

Как и весь нефтегазовый сектор, компания сильно пострадала от низких цен на нефть. Выручка по II квартале упала на 37%, cвободный денежный поток за последние 12 месяцев стал отрицательным. Газпром нефти, скорее всего, придется увеличить долговую нагрузку, чтобы выплатить дивиденды за 2020 год.

🔎💼С учетом финальных выплат Газпром нефти дивиденды-2020 могут составить ₽16,3 на акцию. Доходность к текущей цене 5,2%. Акции не входят в дивидендный портфель РФ.

#DivRus #SIBN

{kind=link}

👨🌾 Инвесткомитет Русагро: фаворит для активной стратегии?

Успешный год для сельскохозяйственной компании. Когда результаты большинства компаний РФ ухудшаются, Русагро увеличивает выручку и прибыль. За 9 месяцев 2020 года продажи выросли на 11% в годовом выражении, EBITDA увеличилась в 1,7 раза, чистая прибыль - более чем в 3 раза.

За счет чего происходит рост? У Русагро сейчас два главных растущих сегмента - масложировой и мясной бизнес. На них приходится 70% выручки. Компания активно инвестирует в переработку свинины, поэтому доходы от мясного сегмента растут за счет увеличения объемов ее производства и реализации.

Выручка масложирового бизнеса выигрывает от роста цен. В презентации компания сообщает, что цены на подсолнечное масло в РФ за год выросли более чем на 50%. Это результат снижения курса рубля и роста цен на мировых рынках. Аналитики по зерновым рынкам отмечают сильный спрос на подсолнечное масло во время пандемии при ограниченном предложении.

В сахарном сегменте у Русагро слабые результаты (≈20% выручки). Из-за низких цен в начале года продажи сахара за 9 месяцев 2020 г упали на 9%. В последние месяцы цены начали восстановление, что позитивно для финрезультатов компании во II полугодии.

Русагро имеет большой долг в ₽97 млрд (3,4x EBITDA). Показатель вырос в 2 раза в 2018 году на фоне политики агрессивной экспансии. Тогда компания прибрела находящиеся на грани банкротства масложировой холдинг "Солнечные продукты" и активы c/х Группы "Разгуляй".

Схема покупки была необычной. Русагро, выкупила на себя обязательства компаний перед ВЭБом и Россельхозбанком. Обеспечением по долгам стали депозиты и облигации, которые сейчас отображаются в балансе во внеоборотных активах. Процентов по ним достаточно чтобы обслуживать и гасить образовавшийся долг. Подробнее о схеме писал Shloomberg Capital.

Если объяснять сделку по-простому: Русагро получила активы фактически за бесценок. Увеличившийся долг компании перекрывается "кэшем" в виде депозитов и вложений в облигаций РСХБ на ₽45 млрд. Чистый долг Русагро (долг за вычетом всего кэша на балансе) составляет всего ₽52 млрд или 1,8x EBITDA. Это приемлемый уровень для растущей компании.

Несмотря на рост прибыли, у Русагро слабый свободный денежный поток. За последние 12 месяцев он составил около ₽5 млрд, что примерно равно уровню дивидендов за 2019 год. Компания увеличивает запасы, а клиенты откладывают выплаты за продукцию, что ведет к росту дебиторской задолженности. Распродажа запасов и работа с дебиторкой в ближайший годы могут помочь нарастить свободный денежный поток и дивиденды.

По мультипликаторам Русагро оценена немного дешевле рынка. EV/EBITDA=5,9x EV/EBIT=6,7x. Полная стоимость компании и, соответственно, мультипликаторы снизились после того как в расчет кэша на балансе были включены долгосрочные депозиты в ВЭБе и облигации РСХБ.

По P/E компания стоит сильно дешевле рынка (4,3x). Однако в расчет прибыли включена "неденежная" переоценка запасов в 2020 году, что завышает прибыль и занижает мультипликатор P/E.

🔎👉Русагро - фаворит для портфеля по активной стратегии. Акция много лет была в любимчиках аналитиков, однако стагнация цен на c/х продукцию мешала реализовать потенциал. Последние тренды указывают на восстановление цен на масло, мясо и даже сахар. Русагро может стать бенефициаром потенциального ускорения мировой инфляции.

Сейчас компания обладает импульсом роста результатов, адекватными мультипликаторами, у менеджмента нет планов по значительному увеличению инвестиций. В базовом сценарии компания выйдет на свободный денежный поток в ₽10-12 млрд в год, что формирует хороший потенциал роста по DCF-модели. Предлагается добавить акции в портфель по активной стратегии.

✍️🏰 Статья с графиками на Boosty (открытый доступ).

#AGRODR #RussiaActive

Успешный год для сельскохозяйственной компании. Когда результаты большинства компаний РФ ухудшаются, Русагро увеличивает выручку и прибыль. За 9 месяцев 2020 года продажи выросли на 11% в годовом выражении, EBITDA увеличилась в 1,7 раза, чистая прибыль - более чем в 3 раза.

За счет чего происходит рост? У Русагро сейчас два главных растущих сегмента - масложировой и мясной бизнес. На них приходится 70% выручки. Компания активно инвестирует в переработку свинины, поэтому доходы от мясного сегмента растут за счет увеличения объемов ее производства и реализации.

Выручка масложирового бизнеса выигрывает от роста цен. В презентации компания сообщает, что цены на подсолнечное масло в РФ за год выросли более чем на 50%. Это результат снижения курса рубля и роста цен на мировых рынках. Аналитики по зерновым рынкам отмечают сильный спрос на подсолнечное масло во время пандемии при ограниченном предложении.

В сахарном сегменте у Русагро слабые результаты (≈20% выручки). Из-за низких цен в начале года продажи сахара за 9 месяцев 2020 г упали на 9%. В последние месяцы цены начали восстановление, что позитивно для финрезультатов компании во II полугодии.

Русагро имеет большой долг в ₽97 млрд (3,4x EBITDA). Показатель вырос в 2 раза в 2018 году на фоне политики агрессивной экспансии. Тогда компания прибрела находящиеся на грани банкротства масложировой холдинг "Солнечные продукты" и активы c/х Группы "Разгуляй".

Схема покупки была необычной. Русагро, выкупила на себя обязательства компаний перед ВЭБом и Россельхозбанком. Обеспечением по долгам стали депозиты и облигации, которые сейчас отображаются в балансе во внеоборотных активах. Процентов по ним достаточно чтобы обслуживать и гасить образовавшийся долг. Подробнее о схеме писал Shloomberg Capital.

Если объяснять сделку по-простому: Русагро получила активы фактически за бесценок. Увеличившийся долг компании перекрывается "кэшем" в виде депозитов и вложений в облигаций РСХБ на ₽45 млрд. Чистый долг Русагро (долг за вычетом всего кэша на балансе) составляет всего ₽52 млрд или 1,8x EBITDA. Это приемлемый уровень для растущей компании.

Несмотря на рост прибыли, у Русагро слабый свободный денежный поток. За последние 12 месяцев он составил около ₽5 млрд, что примерно равно уровню дивидендов за 2019 год. Компания увеличивает запасы, а клиенты откладывают выплаты за продукцию, что ведет к росту дебиторской задолженности. Распродажа запасов и работа с дебиторкой в ближайший годы могут помочь нарастить свободный денежный поток и дивиденды.

По мультипликаторам Русагро оценена немного дешевле рынка. EV/EBITDA=5,9x EV/EBIT=6,7x. Полная стоимость компании и, соответственно, мультипликаторы снизились после того как в расчет кэша на балансе были включены долгосрочные депозиты в ВЭБе и облигации РСХБ.

По P/E компания стоит сильно дешевле рынка (4,3x). Однако в расчет прибыли включена "неденежная" переоценка запасов в 2020 году, что завышает прибыль и занижает мультипликатор P/E.

🔎👉Русагро - фаворит для портфеля по активной стратегии. Акция много лет была в любимчиках аналитиков, однако стагнация цен на c/х продукцию мешала реализовать потенциал. Последние тренды указывают на восстановление цен на масло, мясо и даже сахар. Русагро может стать бенефициаром потенциального ускорения мировой инфляции.

Сейчас компания обладает импульсом роста результатов, адекватными мультипликаторами, у менеджмента нет планов по значительному увеличению инвестиций. В базовом сценарии компания выйдет на свободный денежный поток в ₽10-12 млрд в год, что формирует хороший потенциал роста по DCF-модели. Предлагается добавить акции в портфель по активной стратегии.

✍️🏰 Статья с графиками на Boosty (открытый доступ).

#AGRODR #RussiaActive

{kind=link}

Какой актив покажет лучшую доходность в 2021 году

Anonymous Poll

37%

Акции развивающихся рынков

24%

S&P500

8%

Нефть

9%

Золото

20%

Bitcoin

3%

30-летние облигации США

📰🇷🇺 Desk, Россия от 17.11.2020

▫️СД Газпром нефти рекомендовал дивиденды за 9 месяцев 2020 года в размере ₽5 на акцию.

▫️МТС опубликовал умеренно позитивные финансовые результаты за 3 квартал. Выручка выросла на 5%, чистая прибыль - на 2% г/г. Менеджмент повысил прогноз темпов роста выручки до >3% по итогам 2020 года.

▫️Х5 обсуждает изменение дивидендной политики с точки зрения частоты дивидендных выплат, сообщает глава IR-управления.

▫️Совкомфлот за 9 месяцев 2020 года увеличил прибыль в 2,6 раза до $249,5 млн. Менеджмент подтвердил готовность направить на дивиденды по итогам 2020 года $225 млн или ₽7,2 на акцию, ДД 7,4%.

▫️Стоимость Ozon на IPO оценивается в диапазоне $4,6-5,6 млрд - FT

▫️Российские нефтяники оценивают сложность ситуации на рынке нефти и готовы пока не увеличивать добычу в 2021 году в рамках сделки ОПЕК+. Заседание комитета завершилось без рекомендаций.

▫️СД Газпром нефти рекомендовал дивиденды за 9 месяцев 2020 года в размере ₽5 на акцию.

▫️МТС опубликовал умеренно позитивные финансовые результаты за 3 квартал. Выручка выросла на 5%, чистая прибыль - на 2% г/г. Менеджмент повысил прогноз темпов роста выручки до >3% по итогам 2020 года.

▫️Х5 обсуждает изменение дивидендной политики с точки зрения частоты дивидендных выплат, сообщает глава IR-управления.

▫️Совкомфлот за 9 месяцев 2020 года увеличил прибыль в 2,6 раза до $249,5 млн. Менеджмент подтвердил готовность направить на дивиденды по итогам 2020 года $225 млн или ₽7,2 на акцию, ДД 7,4%.

▫️Стоимость Ozon на IPO оценивается в диапазоне $4,6-5,6 млрд - FT

▫️Российские нефтяники оценивают сложность ситуации на рынке нефти и готовы пока не увеличивать добычу в 2021 году в рамках сделки ОПЕК+. Заседание комитета завершилось без рекомендаций.

{kind=link}

📜В 2012 году NYSE запустила индекс 100-летних компаний.

В NYSE Century Index входило 372 компании, история которых насчитывает более 100 лет. Правда особого интереса у инвесторов инструмент, судя по всему, не вызвал. В 2015 году после пары лет боковика считать индекс прекратили. Тяжело быть "старьем" в эпоху моды на IT.

В NYSE Century Index входило 372 компании, история которых насчитывает более 100 лет. Правда особого интереса у инвесторов инструмент, судя по всему, не вызвал. В 2015 году после пары лет боковика считать индекс прекратили. Тяжело быть "старьем" в эпоху моды на IT.

📰 🇺🇸 Desk, США от 18.11.2020

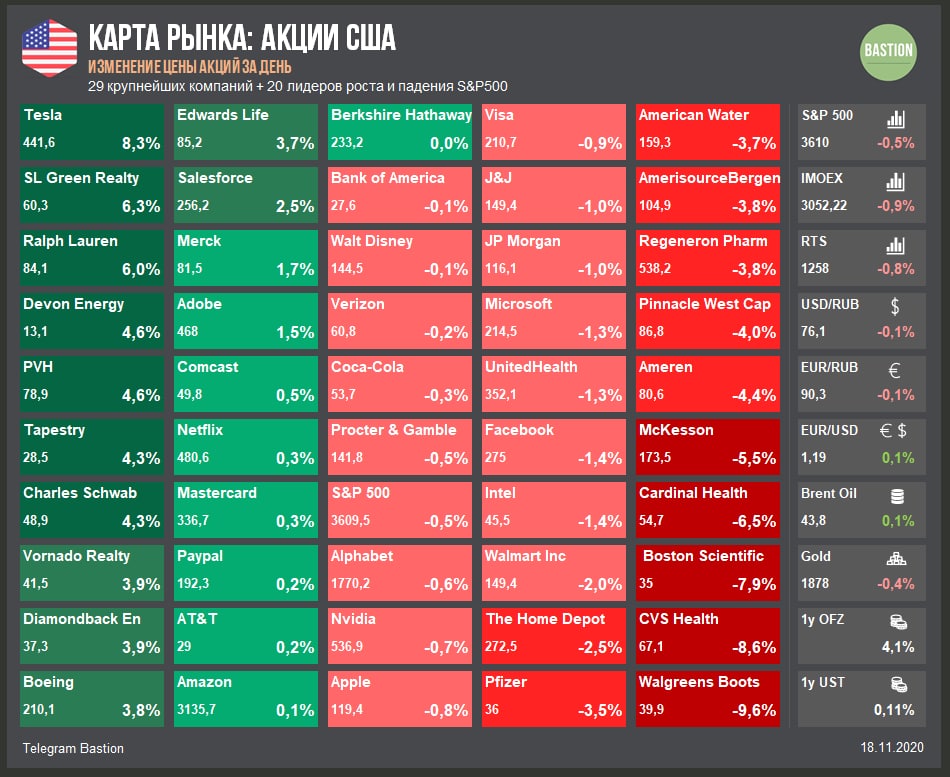

▫️Amazon начинает онлайн-продажу рецептурных лекарств с доставкой на дом. Акции традиционных аптек падают: Walgreens -9,6%, CVS Health -8,6%.

▫️Walmart увеличила онлайн-продажи на 79%. По итогам октябрьского квартала общая выручка выросла на 5% г/г до $134,7 млрд, чистая прибыль - на 56% г/г до $5,1 млрд. Позитивные результаты от крупнейшего ритейлера.

▫️Berkshire Hathaway Баффетта продала около половины акций банка Wells Fargo, полностью избавилась от пакета акций ритейлера Costco. Покупают фармацевтику - Abbvie, Merck, Bristol-Myers Squibb.

▫️Bloomberg: Robinhood может провести IPO в начале 2021 года.

▫️Amazon начинает онлайн-продажу рецептурных лекарств с доставкой на дом. Акции традиционных аптек падают: Walgreens -9,6%, CVS Health -8,6%.

▫️Walmart увеличила онлайн-продажи на 79%. По итогам октябрьского квартала общая выручка выросла на 5% г/г до $134,7 млрд, чистая прибыль - на 56% г/г до $5,1 млрд. Позитивные результаты от крупнейшего ритейлера.

▫️Berkshire Hathaway Баффетта продала около половины акций банка Wells Fargo, полностью избавилась от пакета акций ритейлера Costco. Покупают фармацевтику - Abbvie, Merck, Bristol-Myers Squibb.

▫️Bloomberg: Robinhood может провести IPO в начале 2021 года.

{kind=link}

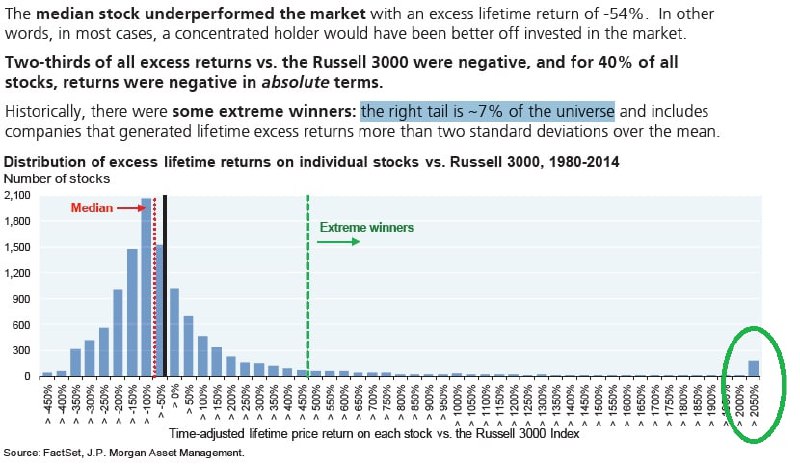

📊Почему долгосрочно обыграть индекс акций так трудно?

Отличный график от JP Morgan с распределением доходности акций. В течение своей жизни отдельная акция по медиане проигрывает индексу 54%. Доходность рынка обеспечивает небольшое количество компаний с экстремальными результатами.

Если вы зажмуритесь и наугад выберете 10 акций из 3000, то долгосрочный результат инвестирования, скорее всего, будет хуже рынка. Шанс, что в выборку попадут акции со сверхдоходностью - минимальный.

#фундаментал

Отличный график от JP Morgan с распределением доходности акций. В течение своей жизни отдельная акция по медиане проигрывает индексу 54%. Доходность рынка обеспечивает небольшое количество компаний с экстремальными результатами.

Если вы зажмуритесь и наугад выберете 10 акций из 3000, то долгосрочный результат инвестирования, скорее всего, будет хуже рынка. Шанс, что в выборку попадут акции со сверхдоходностью - минимальный.

#фундаментал

{kind=link}

{kind=link}

{kind=link}

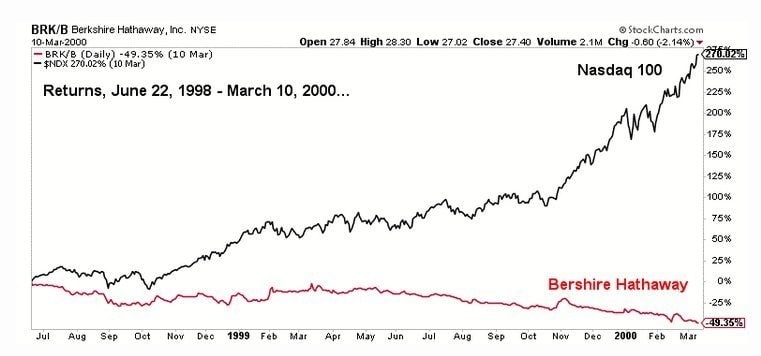

📈📉Доходность Berkshire Hathaway Баффетта и Nasdaq 100 во время пузыря доткомов.

Акции компании Баффетта за 2 года потеряли почти 50%, тогда как индекс акций технологического сектора и рынок в целом обновляли исторические максимумы. Означает ли это, что Баффетт тогда был плохим управляющим? Нет, он был хорошим управляющим, потому что придерживался своей стратегии, когда все вокруг сходили с ума.👇В следующие 5 лет индекс Nasdaq упадет более чем на 60%, а Berkshire вырастет в 2,5 раза.

Многие начинающие активные инвесторы ошибочно полагают, что их главная задача постоянно обыгрывать рынок и показывать сверхдоходность. Но настоящий скилл не в том, чтобы угадывать победителей каждый год. Скорее всего, вы тогда будете просто скакать от одного горячего модного тренда к другому. Хороший управляющий формирует принципы отбора активов, а затем имеет силу духа придерживаться их, когда на рынке наступает "не его час". Такие моменты обязательно будут у Баффетта, Далио или любого рядового инвестора.

Акции компании Баффетта за 2 года потеряли почти 50%, тогда как индекс акций технологического сектора и рынок в целом обновляли исторические максимумы. Означает ли это, что Баффетт тогда был плохим управляющим? Нет, он был хорошим управляющим, потому что придерживался своей стратегии, когда все вокруг сходили с ума.👇В следующие 5 лет индекс Nasdaq упадет более чем на 60%, а Berkshire вырастет в 2,5 раза.

Многие начинающие активные инвесторы ошибочно полагают, что их главная задача постоянно обыгрывать рынок и показывать сверхдоходность. Но настоящий скилл не в том, чтобы угадывать победителей каждый год. Скорее всего, вы тогда будете просто скакать от одного горячего модного тренда к другому. Хороший управляющий формирует принципы отбора активов, а затем имеет силу духа придерживаться их, когда на рынке наступает "не его час". Такие моменты обязательно будут у Баффетта, Далио или любого рядового инвестора.

{kind=link}

📰🇷🇺 Desk, Россия от 18.11.2020

▫️Ozon в рамках IPO планирует разместить 30 млн акций в ценовом диапазоне от $22,5 до $27,5 за акцию. Бизнес Ozon оценивается в $4,5-5,5 млрд.

▫️СД Магнита рекомендовал рекордный в истории дивиденд за 9 месяцев в размере ₽245,31 на акцию - ДД 5%.

▫️X5 утвердила изменения в дивидендной политике и рекомендовала дивиденды за 9 месяцев в размере ₽20 млрд или ₽73,6 на акцию - ДД 2,7%. Совокупно за 2020 год менеджмент видит возможность роста выплат до ₽50 млрд.

▫️Совет директоров ВСМПО-АВИСМА принял решение направить до ₽5 млрд на проведение выкупа акций до конца 2021 г.

▫️Ozon в рамках IPO планирует разместить 30 млн акций в ценовом диапазоне от $22,5 до $27,5 за акцию. Бизнес Ozon оценивается в $4,5-5,5 млрд.

▫️СД Магнита рекомендовал рекордный в истории дивиденд за 9 месяцев в размере ₽245,31 на акцию - ДД 5%.

▫️X5 утвердила изменения в дивидендной политике и рекомендовала дивиденды за 9 месяцев в размере ₽20 млрд или ₽73,6 на акцию - ДД 2,7%. Совокупно за 2020 год менеджмент видит возможность роста выплат до ₽50 млрд.

▫️Совет директоров ВСМПО-АВИСМА принял решение направить до ₽5 млрд на проведение выкупа акций до конца 2021 г.

{kind=link}

Планируете ли вы купить акции Ozon на IPO или в скором времени после?

Anonymous Poll

17%

Да

58%

Нет

25%

Возможно

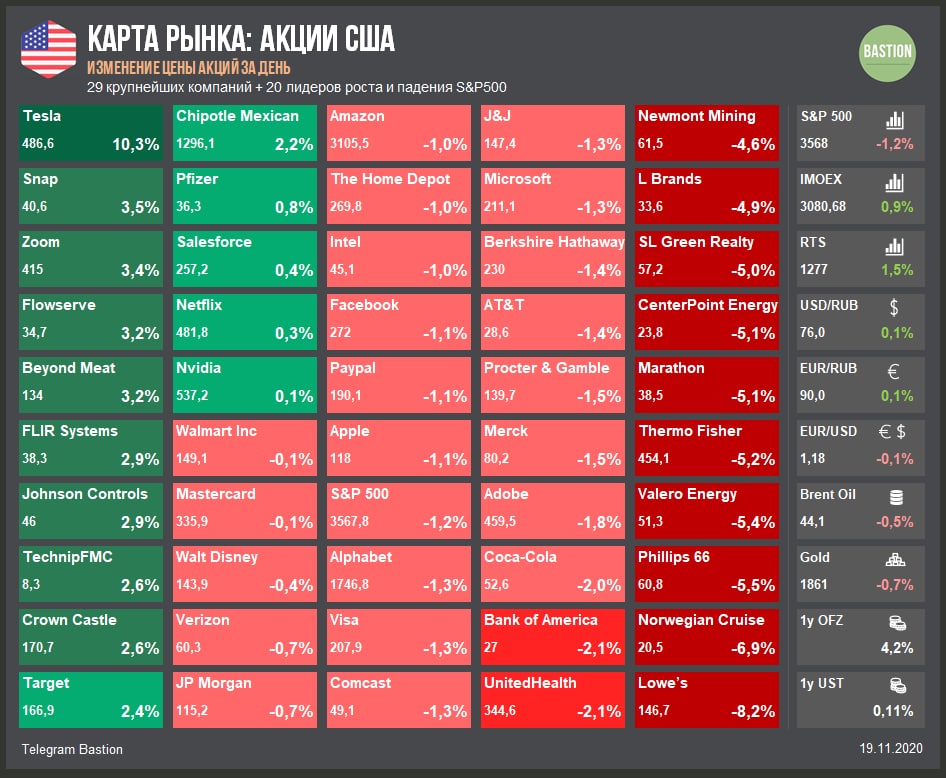

📰 🇺🇸 Desk, США от 19.11.2020

▫️Нью-Йорк закроет школы из-за новой вспышки COVID-19. Zoom растет на 3,5%.

▫️Ритейлер товаров для дома Lowe’s нарастил сопоставимые продажи в последнем квартале на 30% г/г, лучше ожиданий. Акции загадочно падают на 8%.

▫️Выручка ритейлера Target выросла на 21% г/г по итогам последнего квартала. Акции лучше рынка.

▫️Нью-Йорк закроет школы из-за новой вспышки COVID-19. Zoom растет на 3,5%.

▫️Ритейлер товаров для дома Lowe’s нарастил сопоставимые продажи в последнем квартале на 30% г/г, лучше ожиданий. Акции загадочно падают на 8%.

▫️Выручка ритейлера Target выросла на 21% г/г по итогам последнего квартала. Акции лучше рынка.

{kind=link}

💰Fix Price может выйти на IPO в течение 2021 года - Bloomberg со ссылкой на двух источников

▫️ Ритейлер товаров по фиксированным ценам имеет 4000 точек в России и на территории стран постсоветского пространства. С начала 2020 года их количество увеличилось на 488 магазинов, пишут Ведомости.

▫️Сеть создана в 2007 г. основателями ритейлера «Копейка» Сергеем Ломакиным и Артемом Хачатряном. Пакет в 10% есть у Goldman Sachs.

▫️По итогам прошлого года выручка Fix Price по МСФО составила ₽143 млрд, чистая прибыль - ₽13 млрд, EBITDA - ₽27 млрд.

▫️EBITDA Margin на уровне 19% отражает очень высокую эффективность сети🔥. Это в два раза больше, чем у Магнита, X5 и Ленты в среднем.

▫️По данным источников Bloomberg, Fix Price может быть оценена в $6 млрд. Оценка составляет 10 EBITDA, ожидаемых в 2021 году, что почти в два раза больше среднего значения для продуктовых ритейлеров РФ.

К IPO готовится интересный эмитент. Ждем Вкусвилл.

#RussiaActive

▫️ Ритейлер товаров по фиксированным ценам имеет 4000 точек в России и на территории стран постсоветского пространства. С начала 2020 года их количество увеличилось на 488 магазинов, пишут Ведомости.

▫️Сеть создана в 2007 г. основателями ритейлера «Копейка» Сергеем Ломакиным и Артемом Хачатряном. Пакет в 10% есть у Goldman Sachs.

▫️По итогам прошлого года выручка Fix Price по МСФО составила ₽143 млрд, чистая прибыль - ₽13 млрд, EBITDA - ₽27 млрд.

▫️EBITDA Margin на уровне 19% отражает очень высокую эффективность сети🔥. Это в два раза больше, чем у Магнита, X5 и Ленты в среднем.

▫️По данным источников Bloomberg, Fix Price может быть оценена в $6 млрд. Оценка составляет 10 EBITDA, ожидаемых в 2021 году, что почти в два раза больше среднего значения для продуктовых ритейлеров РФ.

К IPO готовится интересный эмитент. Ждем Вкусвилл.

#RussiaActive

{kind=link}

💸Почему индикатор P/E бесполезен

Самым популярным индикатором среди инвесторов остается простой и понятный Цена/Прибыль. Что может быть проще - купить компанию с P/E на уровне 2 и ждать, что инвестиция за 2 годовых прибыли быстро окупит себя. Однако в отдельности от других показателей оценка компаний только по P/E бесполезна.

🔹Является ли прибыль реально прибылью?

Прибыль - мнение, деньги - факт. Менеджмент компаний имеет множество способов, чтобы манипулировать прибылью. Например, когда нужно занижать ее, чтобы платить меньше налогов, или, наоборот, завышать на неденежные статьи, чтобы привлекать инвесторов. Легко можно найти примеры, когда компания вроде бы генерирует прибыль, но при этом фактически "сжигает" кэш (Обувь России).

🔹У компании может быть большой долг

P/E основывается на рыночной капитализации и не учитывает размер долга. У компании может быть низкий мультипликатор P/E, но при этом огромные обязательства. Показатели на основе Полной стоимости (Enterprise Value) часто полезнее для оценки бизнеса. Для таких компаний как Мечел или Русал P/E может вводить в заблуждение.

🔹Падение прибыли

Низкий P/E часто просто отражает мнение рынка, что доходы и прибыль компании в будущем снизятся. Если вы возьмете текущий уровень показателя, то компания будет выглядеть дешевой. Но если посмотрите на прогноз прибыли через 5 лет, она окажется дорогой. Примером служит большая часть российских сетевых и генерирующих компаний.

🔹Разовые списания/доначисления

Прибыль может быть низкой потому, что компания продала актив ниже балансовой стоимости и записала себе это в убыток. Недавний пример - продажа Энел России Рефтинской ГРЭС в 2019 году привелла к убыткам. Или обратный пример - продажа Иркутскэнерго выше балансовой стоимости завысила прибыль Интер РАО в 2016 году.

Заголовок заметки провокационный. Большинство фундаментальных инвесторов, понимая недостатки, все равно поглядывают на P/E. Тем не менее, делать это нужно в сочетании с аналитикой будущего изменения прибыли, реальных денежных потоков, размера долга и корректировкой на разовые статьи.

#фундаментал

Самым популярным индикатором среди инвесторов остается простой и понятный Цена/Прибыль. Что может быть проще - купить компанию с P/E на уровне 2 и ждать, что инвестиция за 2 годовых прибыли быстро окупит себя. Однако в отдельности от других показателей оценка компаний только по P/E бесполезна.

🔹Является ли прибыль реально прибылью?

Прибыль - мнение, деньги - факт. Менеджмент компаний имеет множество способов, чтобы манипулировать прибылью. Например, когда нужно занижать ее, чтобы платить меньше налогов, или, наоборот, завышать на неденежные статьи, чтобы привлекать инвесторов. Легко можно найти примеры, когда компания вроде бы генерирует прибыль, но при этом фактически "сжигает" кэш (Обувь России).

🔹У компании может быть большой долг

P/E основывается на рыночной капитализации и не учитывает размер долга. У компании может быть низкий мультипликатор P/E, но при этом огромные обязательства. Показатели на основе Полной стоимости (Enterprise Value) часто полезнее для оценки бизнеса. Для таких компаний как Мечел или Русал P/E может вводить в заблуждение.

🔹Падение прибыли

Низкий P/E часто просто отражает мнение рынка, что доходы и прибыль компании в будущем снизятся. Если вы возьмете текущий уровень показателя, то компания будет выглядеть дешевой. Но если посмотрите на прогноз прибыли через 5 лет, она окажется дорогой. Примером служит большая часть российских сетевых и генерирующих компаний.

🔹Разовые списания/доначисления

Прибыль может быть низкой потому, что компания продала актив ниже балансовой стоимости и записала себе это в убыток. Недавний пример - продажа Энел России Рефтинской ГРЭС в 2019 году привелла к убыткам. Или обратный пример - продажа Иркутскэнерго выше балансовой стоимости завысила прибыль Интер РАО в 2016 году.

Заголовок заметки провокационный. Большинство фундаментальных инвесторов, понимая недостатки, все равно поглядывают на P/E. Тем не менее, делать это нужно в сочетании с аналитикой будущего изменения прибыли, реальных денежных потоков, размера долга и корректировкой на разовые статьи.

#фундаментал

📰🇷🇺 Desk, Россия от 19.11.2020

▫️Газпром нефть снизила выручку по итогам 9 месяцев 2020 г на 22,5%, чистая прибыль упала в 8,8 раз до ₽36 млрд.

▫️Мечел за 9 месяцев 2020 г зафиксировал убыток в размере ₽15,8 млрд, против прибыли в ₽12 млрд годом ранее.

▫️Хороший отчет Черкизово. Выручка за 9 месяцев выросла на 8%, чистая прибыль увеличилась практически вдвое до ₽12,8 млрд.

▫️Qiwi рекомендовал дивиденды за III квартал в размере $0,34 на акцию. По итогам года менеджмент ждет роста чистой прибыли на 35-50%.

▫️Эталон, М.Видео - падение после дивидендных отсечек.

🤦Группа парламентариев внесла в Госдуму законопроект, который описывает возможные ограничения против таких компаний, как Facebook, Twitter и YouTube. Forbes

▫️Газпром нефть снизила выручку по итогам 9 месяцев 2020 г на 22,5%, чистая прибыль упала в 8,8 раз до ₽36 млрд.

▫️Мечел за 9 месяцев 2020 г зафиксировал убыток в размере ₽15,8 млрд, против прибыли в ₽12 млрд годом ранее.

▫️Хороший отчет Черкизово. Выручка за 9 месяцев выросла на 8%, чистая прибыль увеличилась практически вдвое до ₽12,8 млрд.

▫️Qiwi рекомендовал дивиденды за III квартал в размере $0,34 на акцию. По итогам года менеджмент ждет роста чистой прибыли на 35-50%.

▫️Эталон, М.Видео - падение после дивидендных отсечек.

🤦Группа парламентариев внесла в Госдуму законопроект, который описывает возможные ограничения против таких компаний, как Facebook, Twitter и YouTube. Forbes

{kind=link}

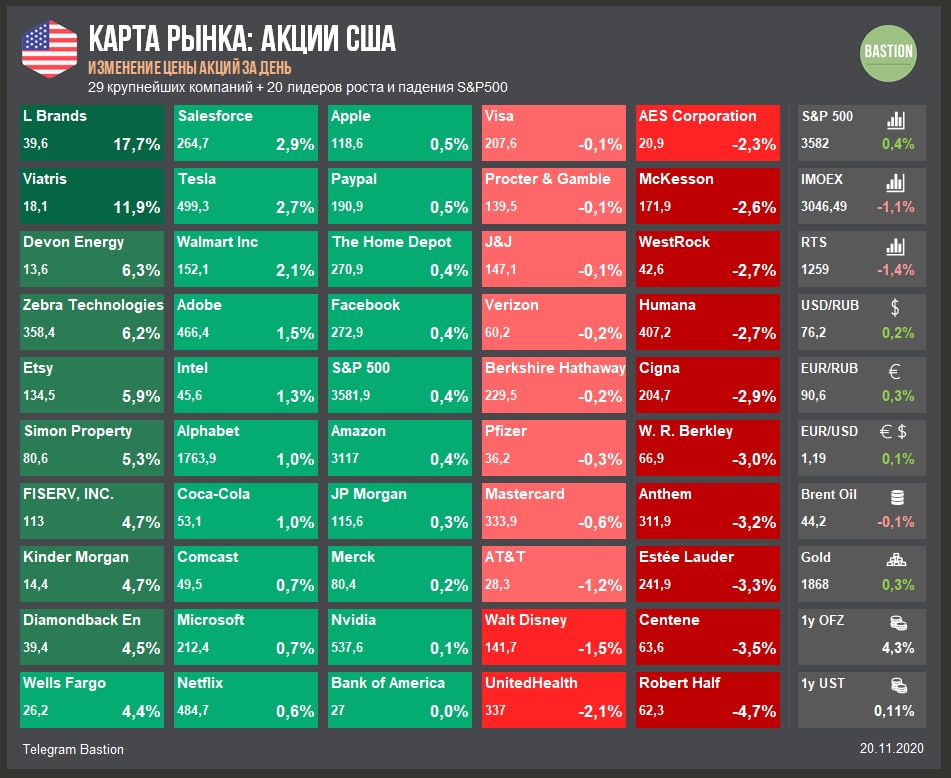

📰 🇺🇸 Desk, США от 20.11.2020

▫️Tesla вчера обновила исторический максимум.

▫️General Motors планирует к 2025 году достигнуть уровня в 1 млн проданных электромашин и догнать Tesla.

▫️L Brands лидирует в S&P500 после квартального отчета. Компания, которой принадлежат бренд женского нижнего белья Victoria’s Secret, показала рост продаж на 14% г/г до $3,06 млрд и прибыль в $0,3 млрд против убытка годом ранее.

▫️Продажи на вторичном рынке жилья в США выросли до 14-летнего максимума.

▫️Tesla вчера обновила исторический максимум.

▫️General Motors планирует к 2025 году достигнуть уровня в 1 млн проданных электромашин и догнать Tesla.

▫️L Brands лидирует в S&P500 после квартального отчета. Компания, которой принадлежат бренд женского нижнего белья Victoria’s Secret, показала рост продаж на 14% г/г до $3,06 млрд и прибыль в $0,3 млрд против убытка годом ранее.

▫️Продажи на вторичном рынке жилья в США выросли до 14-летнего максимума.

{kind=link}

🎯Morgan Stanley "идет на все" по Tesla

Аналитики инвестбанка подняли цель по акциям компании с $360 до $540. Сейчас это второй таргет среди прогнозистов на Уолл-Стрит. Интересно, что год назад с учетом сплита 5 к 1 цель MS была $50 в базовом сценарии и $2 в негативном. Какая новая информация появилась о бизнесе Tesla в этом году, чтобы поднять оценку в 11 раз?

Аналитики добавили в модель не только продажи машин, но и будущие доходы от Tesla Network Services (апгрейд ПО), Tesla Mobility (Каршеринг) and Tesla as a Third Party Suppler (продажа деталей другим производителям). Последние два сегмента обеспечивают 15% "справедливой оценки", при этом о конкретных планах компании по этим проектам официально не упоминалось.

#trends

Аналитики инвестбанка подняли цель по акциям компании с $360 до $540. Сейчас это второй таргет среди прогнозистов на Уолл-Стрит. Интересно, что год назад с учетом сплита 5 к 1 цель MS была $50 в базовом сценарии и $2 в негативном. Какая новая информация появилась о бизнесе Tesla в этом году, чтобы поднять оценку в 11 раз?

Аналитики добавили в модель не только продажи машин, но и будущие доходы от Tesla Network Services (апгрейд ПО), Tesla Mobility (Каршеринг) and Tesla as a Third Party Suppler (продажа деталей другим производителям). Последние два сегмента обеспечивают 15% "справедливой оценки", при этом о конкретных планах компании по этим проектам официально не упоминалось.

#trends

{kind=link}