⏳Когда рынок акций достигнет дна? Подождите 11 месяцев после снижения ставки ФРС

В течение последних семи "медвежьих" коррекций рынок достигал дна только после снижения ставки ФРС. Причем в среднем рынок достигает дна через 11 месяцев после первого снижения ставки ФРС - отличное напоминание от аналитиков Bank of America.

Правило №1 управляющего: "Смотри, что делает ФРС и не пытайся сражаться против него". Что мы видим по прогнозам действий американского ЦБ?

Вчерашняя аналитическая записка от Goldman: "Мы повышаем наш прогноз ставки ФРС, включая в него увеличение на 0,75% в сентябре (против 0,5% ранее) и повышение на 0,5% в ноябре (против 0,25% ранее). К концу 2022 года ставка поднимется до 3,75–4%..."

ФРС продолжает давать сигналы, что ужесточение денежной политики для сдерживания инфляции продолжится. Даже если это потребуется погрузить экономику в кризис.

Схлопывание мультипликаторов оценки акций растущих компаний неизбежно, пока ФРС не изменит курс на смягчение политики. На повестке ближайшего полугода только ужесточение, так что для индекса Nasdaq, фондов ARK и прочих активов, нагруженных "технологическими" акциями дно коррекции еще не пройдено.

Правило 20 - еще один способ определить, на дне ли рынок США или нет. Нужно сложить P/E рынка с инфляцией. За последние 80 лет рынок нащупывал дно коррекции только когда показатель был ниже 20.

Текущий P/E 18,4 + инфляция 8,5 = 26,9. Правило 20 пока превышено. Дно не пройдено.

📡Инвестразведка от 8 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения? Пишите

В течение последних семи "медвежьих" коррекций рынок достигал дна только после снижения ставки ФРС. Причем в среднем рынок достигает дна через 11 месяцев после первого снижения ставки ФРС - отличное напоминание от аналитиков Bank of America.

Правило №1 управляющего: "Смотри, что делает ФРС и не пытайся сражаться против него". Что мы видим по прогнозам действий американского ЦБ?

Вчерашняя аналитическая записка от Goldman: "Мы повышаем наш прогноз ставки ФРС, включая в него увеличение на 0,75% в сентябре (против 0,5% ранее) и повышение на 0,5% в ноябре (против 0,25% ранее). К концу 2022 года ставка поднимется до 3,75–4%..."

ФРС продолжает давать сигналы, что ужесточение денежной политики для сдерживания инфляции продолжится. Даже если это потребуется погрузить экономику в кризис.

Схлопывание мультипликаторов оценки акций растущих компаний неизбежно, пока ФРС не изменит курс на смягчение политики. На повестке ближайшего полугода только ужесточение, так что для индекса Nasdaq, фондов ARK и прочих активов, нагруженных "технологическими" акциями дно коррекции еще не пройдено.

Правило 20 - еще один способ определить, на дне ли рынок США или нет. Нужно сложить P/E рынка с инфляцией. За последние 80 лет рынок нащупывал дно коррекции только когда показатель был ниже 20.

Текущий P/E 18,4 + инфляция 8,5 = 26,9. Правило 20 пока превышено. Дно не пройдено.

📡Инвестразведка от 8 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения? Пишите

{kind=link}

👍182🔥9😁2🤬1

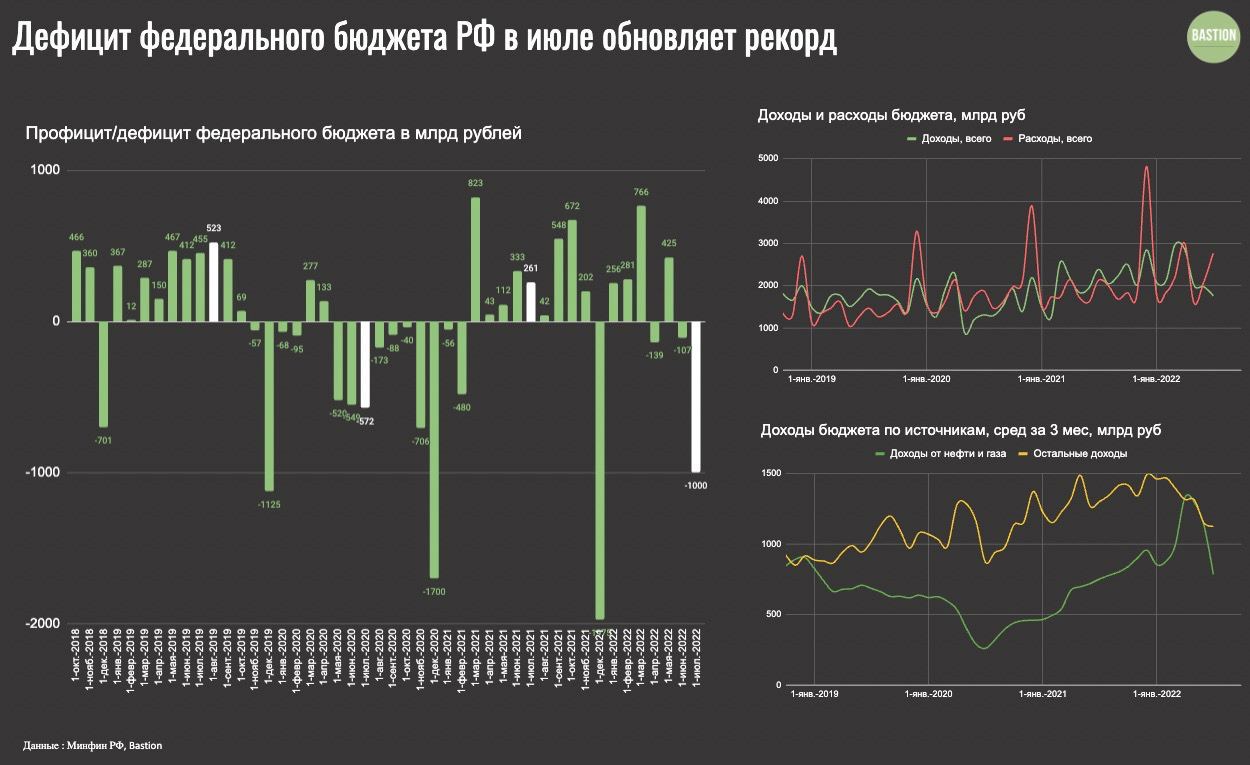

💰Триллион дефицита. Как война и санкции влияют на российский бюджет?

Российские власти ограничили публикацию статистики, однако какая-то информация все равно просачивается. Например, Минфин опубликовал часть данных по доходам и расходам федерального бюджета за январь-июль 2022 года.

Из них видно, что в июле образовался огромный дефицит федерального бюджета в 1 трлн рублей. Если исключить результаты декабрей, на которые традиционно приходится большая часть расходов, то прошедший июль будет самым дефицитным месяцем в истории.

В чем причина ухудшения показателей?

1. Наблюдается падение нефтегазовых доходов. В июле они составили 770 млрд руб, что в 2,5 раза ниже пиковых доходов апреля. В годовом выражении также наблюдается сокращение нефтегазовой выручки на 20%.

Укрепление рубля и сокращение экспорта газа в Европу оказывает очень заметный негативный эффект на госфинансы.

2. Произошел обвал прочих доходов бюджета. Июльский показатель ненефтегазовой выручки за год снизился на 24% с 1,3 трлн до 990 млрд руб. Подробной расшифровки этой статьи Минфин больше не дает, но можно предположить, что это эффект отсутствия дивидендов Газпрома и Сбербанка.

3. На ~600 млрд руб (+30% за год) выросли общие расходы бюджета. Подробной разбивки расходов Минфин также больше не дает, однако можно предположить, что это увеличение трат на армию, социальные выплаты и СМИ.

После весеннего скачка доходов на фоне высоких цен на нефть и обвала кура рубля российский бюджет похоже входит в фазу дефицитности. Однако пока говорить о катастрофе в госфинасах нельзя. Почему?

Во-первых, в первой половине года был накоплен значительный профицит. Сейчас власти проедают образовавшийся излишек.

Во-вторых, положение дел осенью поправит Газпром, который в виде НДПИ и дивидендов добавит бюджету 1,8 трлн руб.

В-третьих, низкий уровень долговой нагрузки, упавшие ставки и сохранение мер валютного контроля позволят властям относительно комфортно компенсировать потери за счет увеличения долга.

📡Инвестразведка от 9 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

Российские власти ограничили публикацию статистики, однако какая-то информация все равно просачивается. Например, Минфин опубликовал часть данных по доходам и расходам федерального бюджета за январь-июль 2022 года.

Из них видно, что в июле образовался огромный дефицит федерального бюджета в 1 трлн рублей. Если исключить результаты декабрей, на которые традиционно приходится большая часть расходов, то прошедший июль будет самым дефицитным месяцем в истории.

В чем причина ухудшения показателей?

1. Наблюдается падение нефтегазовых доходов. В июле они составили 770 млрд руб, что в 2,5 раза ниже пиковых доходов апреля. В годовом выражении также наблюдается сокращение нефтегазовой выручки на 20%.

Укрепление рубля и сокращение экспорта газа в Европу оказывает очень заметный негативный эффект на госфинансы.

2. Произошел обвал прочих доходов бюджета. Июльский показатель ненефтегазовой выручки за год снизился на 24% с 1,3 трлн до 990 млрд руб. Подробной расшифровки этой статьи Минфин больше не дает, но можно предположить, что это эффект отсутствия дивидендов Газпрома и Сбербанка.

3. На ~600 млрд руб (+30% за год) выросли общие расходы бюджета. Подробной разбивки расходов Минфин также больше не дает, однако можно предположить, что это увеличение трат на армию, социальные выплаты и СМИ.

После весеннего скачка доходов на фоне высоких цен на нефть и обвала кура рубля российский бюджет похоже входит в фазу дефицитности. Однако пока говорить о катастрофе в госфинасах нельзя. Почему?

Во-первых, в первой половине года был накоплен значительный профицит. Сейчас власти проедают образовавшийся излишек.

Во-вторых, положение дел осенью поправит Газпром, который в виде НДПИ и дивидендов добавит бюджету 1,8 трлн руб.

В-третьих, низкий уровень долговой нагрузки, упавшие ставки и сохранение мер валютного контроля позволят властям относительно комфортно компенсировать потери за счет увеличения долга.

📡Инвестразведка от 9 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

{kind=link}

👍213🔥6🤬2😱1

🏭Почему растут продажи алюминия из России в Европу?

Рост цен на электроэнергию несет угрозу существованию европейской металлургии - предупреждение от ассоциации производителей Eurometaux.

Что происходит? Последние наблюдения:

Крупнейший во Франции алюминиевый завод Aluminium Dunkerque на прошлой неделе объявил о сокращении производства на 22% в ответ на рост цен на энергоносители.

Производство алюминия это очень энергоемкий процесс. Aluminium Dunkerque в год потреблял 4 млн мегаватт/час электроэнергии, что сравнимо с годовыми потребностями Марселя, второго по размерам города Франции.

Alcoa сократила на треть объемы производства алюминия на плавильном заводе Lista в Норвегии. Компания отметила, что оказалась неспособна выдержать рост цен на электроэнергию.

Норвежская Norsk Hydro заявила, что закрывает производство первичного алюминия на своем заводе в Словакии после того, как высокие цены на электроэнергию сделали его нерентабельным.

Европейские мощности по выпуску алюминия составляют 4,5 млн тонн из них примерно половина сокращена или будет сокращена из-за выросших затрат в последний год - оценка от инвестбанка Citi.

Еще ~700-800 тонн/год мощностей выпуска алюминия подвергнутся риску сокращения в Европе - оценка Goldman Sachs.

Сейчас цены на алюминий находятся в даунтренде из-за охлаждения спроса в Китае. Стоимость тонны металла с начала года упала на 18% до $2300. Глобальным следствием роста цен на электроэнергию становится выпадение производственных мощностей в Европе, что может привести к дефициту металла и новому витку роста цен на него в 2023 году. Goldman Sachs прогнозирует возвращение к цене в $3700 за тонну алюминия на горизонте в 12 месяцев.

Сложившаяся ситуация оставляет открытой дверь на европейский и американский рынки Русалу и Норникелю. Reuters пишет, что импорт ЕС и США алюминия и никеля из России, в марте-июне увеличился на впечатляющие 70% в $ выражении. Несмотря на санкции, физические объемы поставок цветных металлов из РФ выросли на 10-20%.

📡Инвестразведка от 12 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

Рост цен на электроэнергию несет угрозу существованию европейской металлургии - предупреждение от ассоциации производителей Eurometaux.

Что происходит? Последние наблюдения:

Крупнейший во Франции алюминиевый завод Aluminium Dunkerque на прошлой неделе объявил о сокращении производства на 22% в ответ на рост цен на энергоносители.

Производство алюминия это очень энергоемкий процесс. Aluminium Dunkerque в год потреблял 4 млн мегаватт/час электроэнергии, что сравнимо с годовыми потребностями Марселя, второго по размерам города Франции.

Alcoa сократила на треть объемы производства алюминия на плавильном заводе Lista в Норвегии. Компания отметила, что оказалась неспособна выдержать рост цен на электроэнергию.

Норвежская Norsk Hydro заявила, что закрывает производство первичного алюминия на своем заводе в Словакии после того, как высокие цены на электроэнергию сделали его нерентабельным.

Европейские мощности по выпуску алюминия составляют 4,5 млн тонн из них примерно половина сокращена или будет сокращена из-за выросших затрат в последний год - оценка от инвестбанка Citi.

Еще ~700-800 тонн/год мощностей выпуска алюминия подвергнутся риску сокращения в Европе - оценка Goldman Sachs.

Сейчас цены на алюминий находятся в даунтренде из-за охлаждения спроса в Китае. Стоимость тонны металла с начала года упала на 18% до $2300. Глобальным следствием роста цен на электроэнергию становится выпадение производственных мощностей в Европе, что может привести к дефициту металла и новому витку роста цен на него в 2023 году. Goldman Sachs прогнозирует возвращение к цене в $3700 за тонну алюминия на горизонте в 12 месяцев.

Сложившаяся ситуация оставляет открытой дверь на европейский и американский рынки Русалу и Норникелю. Reuters пишет, что импорт ЕС и США алюминия и никеля из России, в марте-июне увеличился на впечатляющие 70% в $ выражении. Несмотря на санкции, физические объемы поставок цветных металлов из РФ выросли на 10-20%.

📡Инвестразведка от 12 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

{kind=link}

👍153

💭Заканчивается углекислый газ. Серьезно.

Перебои с поставками углекислого газа в США угрожают производству большого количества товаров: от мяса до пива. Как так получилось?

Углекислый газ нужен в процессе производства продуктов питания и напитков. Например, он используется для усыпления животных перед забоем на мясо, добавляется в газировку и в пиво, а также используется для создания сухого льда, чтобы хранить продукты замороженными.

Промышленный углекислый газ производится как побочный продукт производства добавляемого в бензин этанола. Американцы значительно снизили количество поездок во время пандемии, что привело к снижению выпуска топлива и, соответственно, углекислого газа.

Интересно, что в штате Миссисипи придумали получать углекислый газ, поместив резервуар под потухший вулкан в городе Джексон. Месторождение этим летом испытывало перебои в работе, что дополнительно увеличило дефицит CO2 на рынке.

Как результат, из-за недостатка газа производители продуктов Kraft Heinz, Tyson Foods и General Mills были вынуждены этим летом объявлять чрезвычайное положение на заводах, а также предупреждать клиентов о задержках в поставках товаров.

Пока весь мир борется с избытком углекислого газа, кто-то испытывает его недостаток. Какая ирония.

📡Инвестразведка от 13 сентября 2022. Заметки и наблюдения по самому интересному.

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения? Пишите

Перебои с поставками углекислого газа в США угрожают производству большого количества товаров: от мяса до пива. Как так получилось?

Углекислый газ нужен в процессе производства продуктов питания и напитков. Например, он используется для усыпления животных перед забоем на мясо, добавляется в газировку и в пиво, а также используется для создания сухого льда, чтобы хранить продукты замороженными.

Промышленный углекислый газ производится как побочный продукт производства добавляемого в бензин этанола. Американцы значительно снизили количество поездок во время пандемии, что привело к снижению выпуска топлива и, соответственно, углекислого газа.

Интересно, что в штате Миссисипи придумали получать углекислый газ, поместив резервуар под потухший вулкан в городе Джексон. Месторождение этим летом испытывало перебои в работе, что дополнительно увеличило дефицит CO2 на рынке.

Как результат, из-за недостатка газа производители продуктов Kraft Heinz, Tyson Foods и General Mills были вынуждены этим летом объявлять чрезвычайное положение на заводах, а также предупреждать клиентов о задержках в поставках товаров.

Пока весь мир борется с избытком углекислого газа, кто-то испытывает его недостаток. Какая ирония.

📡Инвестразведка от 13 сентября 2022. Заметки и наблюдения по самому интересному.

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения? Пишите

{kind=link}

👍132😱9😁4

🏰 Дивидендный портфель акций США. Обновление #10

Обновление портфеля по дивидендной стратегии после длинного перерыва. Наблюдения по отдельным компаниям и изменения под новую стадию цикла.

👉🔎Обзор для читателей Bastion Club:

Boosty

https://boosty.to/bastion/posts/5179c39f-8d1e-46fd-bc49-3d3a02d3c5a5

👉на Patreon (посты дублируются для карт не из РФ)

https://www.patreon.com/posts/dividendnyi-ssha-71911455

#BastionClub

Обновление портфеля по дивидендной стратегии после длинного перерыва. Наблюдения по отдельным компаниям и изменения под новую стадию цикла.

👉🔎Обзор для читателей Bastion Club:

Boosty

https://boosty.to/bastion/posts/5179c39f-8d1e-46fd-bc49-3d3a02d3c5a5

👉на Patreon (посты дублируются для карт не из РФ)

https://www.patreon.com/posts/dividendnyi-ssha-71911455

#BastionClub

Boosty.to

Дивидендный портфель акций США. Обновление #10 - Bastion Club

Делаем наблюдения и изменения в портфеле

👍22

🛢Что произошло с экспортом российской нефти а августе?

В абсолютных показателях - ничего. Россия продолжает экспортировать нефть и нефтепродукты практически в тех же объемах, что и в прошлом году. Общий объем поставок во августе 2022 года составил 7,5 млн барр в сутки, что даже чуть больше, чем год назад - обзор Morgan Stanley.

📊👇Выпавшие объемы экспорта в США, ЕС и Южную Корею на 1,6 млн барр/сутки в полном объеме удалось заменить Китаем, Индией и Турцией.

Ситуация должна измениться зимой. Страны ЕС планируют прекратить импорт российской сырой нефти морем с 5 декабря и нефтепродуктов с 5 февраля следующего года. В целом это означает сокращение импорта российской нефти в ЕС с 3,2 млн до ~0,2 млн барр в сутки.

Сможет ли РФ распределить 3 млн барр/сутки экспорта? Ответ неясен. Но, с высокой долей вероятности, полностью этого сделать не удастся. Россия уже стала крупнейшим поставщиком нефти в Китай (20% импорта), и, скорее всего, страна не захочет еще сильнее зависеть от одного поставщика.

Для Индии зависимость от импорта из РФ еще больше. Индия обычно импортирует около 4 млн барр/сутки сырой нефти, почти четверть которой сейчас идет из России. Чтобы продолжить наращивать покупки, стране нужно отказаться от традиционных поставщиков на Ближнем Востоке. Хотя это и возможно, в контрактах, вероятно, есть ограничения и штрафы за отказ от поставок.

С высокой долей вероятности 1,5-2 млн барр/сут российской нефти все же выпадет с рынка с начала следующего года. Однако следствием этого может стать рост цен на нефть. При неэффективности ценового потолка для российской нефти, который пытаются ввести в США и Европе, это компенсирует российским компаниям потери в валютных доходах.

📡Инвестразведка от 15 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

В абсолютных показателях - ничего. Россия продолжает экспортировать нефть и нефтепродукты практически в тех же объемах, что и в прошлом году. Общий объем поставок во августе 2022 года составил 7,5 млн барр в сутки, что даже чуть больше, чем год назад - обзор Morgan Stanley.

📊👇Выпавшие объемы экспорта в США, ЕС и Южную Корею на 1,6 млн барр/сутки в полном объеме удалось заменить Китаем, Индией и Турцией.

Ситуация должна измениться зимой. Страны ЕС планируют прекратить импорт российской сырой нефти морем с 5 декабря и нефтепродуктов с 5 февраля следующего года. В целом это означает сокращение импорта российской нефти в ЕС с 3,2 млн до ~0,2 млн барр в сутки.

Сможет ли РФ распределить 3 млн барр/сутки экспорта? Ответ неясен. Но, с высокой долей вероятности, полностью этого сделать не удастся. Россия уже стала крупнейшим поставщиком нефти в Китай (20% импорта), и, скорее всего, страна не захочет еще сильнее зависеть от одного поставщика.

Для Индии зависимость от импорта из РФ еще больше. Индия обычно импортирует около 4 млн барр/сутки сырой нефти, почти четверть которой сейчас идет из России. Чтобы продолжить наращивать покупки, стране нужно отказаться от традиционных поставщиков на Ближнем Востоке. Хотя это и возможно, в контрактах, вероятно, есть ограничения и штрафы за отказ от поставок.

С высокой долей вероятности 1,5-2 млн барр/сут российской нефти все же выпадет с рынка с начала следующего года. Однако следствием этого может стать рост цен на нефть. При неэффективности ценового потолка для российской нефти, который пытаются ввести в США и Европе, это компенсирует российским компаниям потери в валютных доходах.

📡Инвестразведка от 15 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

👍143🔥5

🇸🇪💸Сериал «миллиарды» в реальной жизни. Как хедж-фонды прессуют табачного гиганта

Крупные табачные компании много лет ищут возможность преодолеть спад в продажах традиционных сигарет и не стесняются вкладывать миллиарды долларов в альтернативные курительные продукты.

В мае этого года выпускающая Marlboro Philip Morris International нацелилась на покупку шведской Swedish Match - мирового лидера в производстве снюса и жевательного табака.

Сделка оценивалась в $16 млрд и сделала бы PMI лидером на рынке бездымного табака.

Однако что-то пошло не так.

Согласно источникам Bloomberg, на Philip Morris открыли охоту несколько хедж-фондов. Davidson Kempner, HBK и другие фонды летом начали скупать акции Swedish Match, чтобы заблокировать сделку и потребовать более высокую цену выкупа.

Каждый из фондов купил долю менее чем в 5%, так как в этом случае шведское законодательство не требует раскрытия информация об акционере. По слухам хедж-фонды скупили в сумме уже не менее 25% акций компании.

Фонды видят, что менеджмент Philip Morris отчаянно нуждается в выполнении корпоративной цели - получать более 50% выручки от бездымных продуктов к 2025 году по сравнению с текущей долей в 29%. Это не дает возможности компании просто развернуться и отказаться от приобретения.

Некоторые аналитики отмечают, что Swedish Match недооценена. В качестве аргументов приводится потенциал снюса под брендом ZYN. В 2021 году компания увеличила его продажи в 2 раза до 3 млн банок. К 2025 году ожидается рост до 23 млн банок.

Похоже, что Philip Morris International действительно оказался на крючке. Интересно, что корпоративные цели выполняются не за счет разработки чего-то своего, а за счет переплачивания кэша, который оседает в карманах хедж-фондов.

📡Инвестразведка от 16 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

Крупные табачные компании много лет ищут возможность преодолеть спад в продажах традиционных сигарет и не стесняются вкладывать миллиарды долларов в альтернативные курительные продукты.

В мае этого года выпускающая Marlboro Philip Morris International нацелилась на покупку шведской Swedish Match - мирового лидера в производстве снюса и жевательного табака.

Сделка оценивалась в $16 млрд и сделала бы PMI лидером на рынке бездымного табака.

Однако что-то пошло не так.

Согласно источникам Bloomberg, на Philip Morris открыли охоту несколько хедж-фондов. Davidson Kempner, HBK и другие фонды летом начали скупать акции Swedish Match, чтобы заблокировать сделку и потребовать более высокую цену выкупа.

Каждый из фондов купил долю менее чем в 5%, так как в этом случае шведское законодательство не требует раскрытия информация об акционере. По слухам хедж-фонды скупили в сумме уже не менее 25% акций компании.

Фонды видят, что менеджмент Philip Morris отчаянно нуждается в выполнении корпоративной цели - получать более 50% выручки от бездымных продуктов к 2025 году по сравнению с текущей долей в 29%. Это не дает возможности компании просто развернуться и отказаться от приобретения.

Некоторые аналитики отмечают, что Swedish Match недооценена. В качестве аргументов приводится потенциал снюса под брендом ZYN. В 2021 году компания увеличила его продажи в 2 раза до 3 млн банок. К 2025 году ожидается рост до 23 млн банок.

Похоже, что Philip Morris International действительно оказался на крючке. Интересно, что корпоративные цели выполняются не за счет разработки чего-то своего, а за счет переплачивания кэша, который оседает в карманах хедж-фондов.

📡Инвестразведка от 16 сентября 2022. Заметки и наблюдения по самому интересному

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзоров? Пишите

{kind=link}

👍175🔥12

🇳🇬Мастер-класс развала нефтяной отрасли от Нигерии

Нигерия - крупнейший производитель нефти в Африке. Но, если мировые экспортеры топлива в этом году зарабатывают сотни миллиардов долларов дополнительных доходов, то Нигерия терпит потери.

"Страна испытывает нулевой или даже отрицательный эффект от роста цен на нефть", жалуется министр финансов. Почему так получилось?

1. Государство субсидирует цены на бензин. Цена бензина в Нигерии зафиксирована с декабря 2020 года на уровне 175 найр ($0.42) за литр, что делает его одним из самых дешевых в мире.

Общий объем субсидий в 2022 году составит почти $13 млрд, что в 3 раза больше уровня прошлого года. Рост трат на субсидии превышает увеличение выручки от экспорта нефти. В результате, при рекордных ценах чистые нефтяные госдоходы упадут на 40%.

2. Дешевый бензин способствует росту потребления. Нигерийцы скупают дешевый бензин, чтобы контрабандой вывезти его в соседние страны. Из-за этого на внутреннем рынке периодически возникает дефицит.

3. В стране нет работающих нефтеперерабатывающих заводов. Власти не вкладывали деньги в модернизацию и ремонт, поэтому все НПЗ вышли из строя.

Нигерия экспортирует дешевую сырую нефть на мировой рынок, а импортирует дорогой бензин из Европы. Нефтяная отрасль страны в целом работает в убыток.

4. Нефть в Нигерии воруют в гигантских масштабах. Добыча в этому году упала до 1,1 млн барр в сутки, самого низкого уровня с начала 80-х.

По разным оценкам до 20% добытой в Нигерии нефти исчезает. Из-за воровства с июня приостановлен крупный трубопровод между Нигерией и Нигером. Нет смысла производить нефть, если она не дойдет до покупателя.

В нигерийской индустрии воровства задействованы сотни тысяч человек, которые лодками везут нефть в море, где продают ее на танкеры крупных нефтетрейдеров.

👉Любопытный факт: армия не справлялась с охраной трубопроводов, поэтому для их защиты наняли частную военную компанию. Возглавлял ее бывший нигерийский военачальник, который, уйдя из армии, занимался организацией терактов. Он согласился перестать взрывать трубопроводы в обмен на выгодный контракт по их охране. Однако из этого ничего не вышло.

…обычные нигерийцы стоят в длинных очередях за бензином, размышляя о коррупции в стране и произнося популярное слэнговое словечко «japa», что можно перевести как «пора валить».

На основе статьи из журнала The Economist «Nigeria and its oil: Steal it, burn it, lose it»

📡Инвестразведка от 19 сентября 2022

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзора? Пишите

Нигерия - крупнейший производитель нефти в Африке. Но, если мировые экспортеры топлива в этом году зарабатывают сотни миллиардов долларов дополнительных доходов, то Нигерия терпит потери.

"Страна испытывает нулевой или даже отрицательный эффект от роста цен на нефть", жалуется министр финансов. Почему так получилось?

1. Государство субсидирует цены на бензин. Цена бензина в Нигерии зафиксирована с декабря 2020 года на уровне 175 найр ($0.42) за литр, что делает его одним из самых дешевых в мире.

Общий объем субсидий в 2022 году составит почти $13 млрд, что в 3 раза больше уровня прошлого года. Рост трат на субсидии превышает увеличение выручки от экспорта нефти. В результате, при рекордных ценах чистые нефтяные госдоходы упадут на 40%.

2. Дешевый бензин способствует росту потребления. Нигерийцы скупают дешевый бензин, чтобы контрабандой вывезти его в соседние страны. Из-за этого на внутреннем рынке периодически возникает дефицит.

3. В стране нет работающих нефтеперерабатывающих заводов. Власти не вкладывали деньги в модернизацию и ремонт, поэтому все НПЗ вышли из строя.

Нигерия экспортирует дешевую сырую нефть на мировой рынок, а импортирует дорогой бензин из Европы. Нефтяная отрасль страны в целом работает в убыток.

4. Нефть в Нигерии воруют в гигантских масштабах. Добыча в этому году упала до 1,1 млн барр в сутки, самого низкого уровня с начала 80-х.

По разным оценкам до 20% добытой в Нигерии нефти исчезает. Из-за воровства с июня приостановлен крупный трубопровод между Нигерией и Нигером. Нет смысла производить нефть, если она не дойдет до покупателя.

В нигерийской индустрии воровства задействованы сотни тысяч человек, которые лодками везут нефть в море, где продают ее на танкеры крупных нефтетрейдеров.

👉Любопытный факт: армия не справлялась с охраной трубопроводов, поэтому для их защиты наняли частную военную компанию. Возглавлял ее бывший нигерийский военачальник, который, уйдя из армии, занимался организацией терактов. Он согласился перестать взрывать трубопроводы в обмен на выгодный контракт по их охране. Однако из этого ничего не вышло.

…обычные нигерийцы стоят в длинных очередях за бензином, размышляя о коррупции в стране и произнося популярное слэнговое словечко «japa», что можно перевести как «пора валить».

На основе статьи из журнала The Economist «Nigeria and its oil: Steal it, burn it, lose it»

📡Инвестразведка от 19 сентября 2022

👍 Если обзор интересен, ставьте лайк

🎙Есть вопросы и наблюдения для обзора? Пишите

{kind=link}

👍186😱17🔥7

📊Российский рынок падает на новостях о "мобилизации" и "референдумах"

Рынок провел несложную мыслительную операцию, сложив две новости (раз и два) и оценил сценарий с началом мобилизации и введения военного положения после проведения референдумов в качестве основного.

Индекс Мосбиржи в какой-то момент терял 11%, сейчас снижение сократилось до 6%.

Рубль подтверждает статус «мертвой» валюты. Ноль реакции на новости.

Рынок провел несложную мыслительную операцию, сложив две новости (раз и два) и оценил сценарий с началом мобилизации и введения военного положения после проведения референдумов в качестве основного.

Индекс Мосбиржи в какой-то момент терял 11%, сейчас снижение сократилось до 6%.

Рубль подтверждает статус «мертвой» валюты. Ноль реакции на новости.

🤬50👍26🔥9😁5

📊Газпром уже получил выручку от продажи газа в 2022 году на уровне в $70 млрд. Это уже больше, чем за любой предыдущий целый год.

🔎Стратегический обзор #13: Горящие топливные мосты между ЕС и РФ для читателей Bastion Club. Наблюдения по самым интересным моментам из обзоров инвестбанков и ведущих аналитических СМИ.

👉На Boosty

👉 На Patreon (посты дублируются для карт не из РФ)

#BastionClub

🔎Стратегический обзор #13: Горящие топливные мосты между ЕС и РФ для читателей Bastion Club. Наблюдения по самым интересным моментам из обзоров инвестбанков и ведущих аналитических СМИ.

👉На Boosty

👉 На Patreon (посты дублируются для карт не из РФ)

#BastionClub

👍44

📉Российский рынок акций закрывает свои границы для инвесторов

Обращает внимание падение префов Сургутнефтегаза на 21%. Похоже рынок ждет блокировки валютной подушки компании после введения санкций против оставшихся крупных российских банков. По идее компания может получить ее конвертацию в рубли. Но по какому курсу?

Кто держится чуть лучше других? В условный инвестиционный пакет военного времени входят производители удобрений (Акрон -2,5%), водки (Белуга -5,5%) и колбасы (Черкизово -8,3%).

Обращает внимание падение префов Сургутнефтегаза на 21%. Похоже рынок ждет блокировки валютной подушки компании после введения санкций против оставшихся крупных российских банков. По идее компания может получить ее конвертацию в рубли. Но по какому курсу?

Кто держится чуть лучше других? В условный инвестиционный пакет военного времени входят производители удобрений (Акрон -2,5%), водки (Белуга -5,5%) и колбасы (Черкизово -8,3%).

😱22👍12😁12🔥1

Где вы проживаете?

Final Results

8%

Постоянно вне России

6%

Уехал из РФ после февраля

10%

Уехал/уезжаю сейчас

76%

Остаюсь в России

Давно хотел задать этот вопрос. Поддерживаете ли вы действия российских вооруженных сил в Украине?

Final Results

15%

Определенно да

11%

Скорее да

8%

Скорее нет

50%

Определенно нет

16%

Затрудняюсь ответить

🔥44😱27👍22🤬4😁2

📊 Война обойдется не менее чем в $35 млрд в год. Что нужно знать о бюджете РФ на 2023 год.

Из проекта федерального бюджета Минфина на 2023-2025 годы можно оценить во сколько обойдутся военные действия и какой предполагаемый властями эффект на экономику окажет мобилизация. Несколько наблюдений.

1. Минфин не готовит резкого увеличения общих расходов. Траты федерального бюджета на 2023 год запланированы в размере 29,1 трлн руб, что лишь на 5% больше, чем в 2022 году и на 17% больше, чем в 2021 году. Минфин верен себе и сохраняет бюджетную дисциплину.

2. Военные статьи бюджета ожидаемо растут быстрее всего. Самый большой прирост идет по статьям "нацоборона" и "нацбезопасность". В сумме на них в 2023 году уйдет 9,2 трлн руб, что на 56% больше, чем в 2021 году. Общая доля этих статьей в расходах с 2021 года вырастет с 24% до 32%.

3. Дополнительное увеличение расходов на армию и внутренние войска можно оценить в 2,2 трлн руб или в $35 млрд в год. В сентябре 2021 года предполагалось, что на военные статьи бюджета в 2023 году в сумме будет уходить около 7 трлн руб. Сейчас - 9,2 трлн руб. Оценка расходов не учитывает социальные выплаты раненым и погибшим, эффект снижения ВВП от спада экономической активности и потерю резервов.

4. У Минфина нет иллюзий по вопросу доходов бюджета, они будут падать. Выручка в 2023 году снизится на 6% до 26 трлн руб. При этом показатель учитывает изъятие излишков у экспортеров: увеличение экспортной пошлины и НДПИ на газ, повышение налогов для нефтяной отрасли, введение экспортной пошлины на удобрения и уголь.

5. Прогнозируемый дефицит бюджета увеличился почти в два раза. Весной Минфин ждал, что дефицит в 2023 году составит 1,6 трлн руб, сейчас - 2,9 трлн руб. Это все еще составляет небольшую долю от ВВП на уровне в ~2%. Такой дефицит не несет значительной угрозы для стабильности денежной системы страны.

Общий вывод по бюджету: Минфин пытается сохранять дисциплину и не допускать чрезмерного увеличения общих расходов. Дефицит в 2% от ВВП не является катастрофическим и инфляционным.

С другой стороны, сейчас трудно оценить итоговый эффект полномасштабной войны и мобилизации на экономику. Россия только начинает перестройку на военные рельсы. В дальнейшем расходы, скорее всего, будут только выше, а доходы ниже. Вполне вероятно, что реальный дефицит 2023 года будет значительно хуже.

Обычно страны в таких ситуациях решают проблемы через увеличение госдолга и его покупку банками на кредитные деньги от ЦБ. Долгосрочно это ведет к увеличению денежной массы, ускорению инфляции и снижению курса национальной валюты.

В услових недоступности и непривлекательности большинства финактивов, похоже, что лучший шанс сохранить долгосрочную стоимость денег сейчас у недвижимости в крупных неприграничных городах.

📊Таблица и данные - Ведомости

📡Инвестразведка от 27 сентября 2022

👍Если обзор интересен, ставьте лайк

Из проекта федерального бюджета Минфина на 2023-2025 годы можно оценить во сколько обойдутся военные действия и какой предполагаемый властями эффект на экономику окажет мобилизация. Несколько наблюдений.

1. Минфин не готовит резкого увеличения общих расходов. Траты федерального бюджета на 2023 год запланированы в размере 29,1 трлн руб, что лишь на 5% больше, чем в 2022 году и на 17% больше, чем в 2021 году. Минфин верен себе и сохраняет бюджетную дисциплину.

2. Военные статьи бюджета ожидаемо растут быстрее всего. Самый большой прирост идет по статьям "нацоборона" и "нацбезопасность". В сумме на них в 2023 году уйдет 9,2 трлн руб, что на 56% больше, чем в 2021 году. Общая доля этих статьей в расходах с 2021 года вырастет с 24% до 32%.

3. Дополнительное увеличение расходов на армию и внутренние войска можно оценить в 2,2 трлн руб или в $35 млрд в год. В сентябре 2021 года предполагалось, что на военные статьи бюджета в 2023 году в сумме будет уходить около 7 трлн руб. Сейчас - 9,2 трлн руб. Оценка расходов не учитывает социальные выплаты раненым и погибшим, эффект снижения ВВП от спада экономической активности и потерю резервов.

4. У Минфина нет иллюзий по вопросу доходов бюджета, они будут падать. Выручка в 2023 году снизится на 6% до 26 трлн руб. При этом показатель учитывает изъятие излишков у экспортеров: увеличение экспортной пошлины и НДПИ на газ, повышение налогов для нефтяной отрасли, введение экспортной пошлины на удобрения и уголь.

5. Прогнозируемый дефицит бюджета увеличился почти в два раза. Весной Минфин ждал, что дефицит в 2023 году составит 1,6 трлн руб, сейчас - 2,9 трлн руб. Это все еще составляет небольшую долю от ВВП на уровне в ~2%. Такой дефицит не несет значительной угрозы для стабильности денежной системы страны.

Общий вывод по бюджету: Минфин пытается сохранять дисциплину и не допускать чрезмерного увеличения общих расходов. Дефицит в 2% от ВВП не является катастрофическим и инфляционным.

С другой стороны, сейчас трудно оценить итоговый эффект полномасштабной войны и мобилизации на экономику. Россия только начинает перестройку на военные рельсы. В дальнейшем расходы, скорее всего, будут только выше, а доходы ниже. Вполне вероятно, что реальный дефицит 2023 года будет значительно хуже.

Обычно страны в таких ситуациях решают проблемы через увеличение госдолга и его покупку банками на кредитные деньги от ЦБ. Долгосрочно это ведет к увеличению денежной массы, ускорению инфляции и снижению курса национальной валюты.

В услових недоступности и непривлекательности большинства финактивов, похоже, что лучший шанс сохранить долгосрочную стоимость денег сейчас у недвижимости в крупных неприграничных городах.

📊Таблица и данные - Ведомости

📡Инвестразведка от 27 сентября 2022

👍Если обзор интересен, ставьте лайк

{kind=link}

👍101🤬10

📊Российский рынок акций по отраслям в сентябре - новая инфографика

Несколько наблюдений:

В среднем акции российского рынка потеряли в стоимости 23,2% за месяц. Страх перед неопределенностью после начала мобилизации и новыми санкциями.

Лучшими стали акции Московского кредитного банка (МКБ) -0,2%. Банк под санкциями и отключен от SWIFT. Объяснить стабильность можно разве что отсутствием ликвидности.

Среди худших можно отметить Полюс. Золотодобытчик потерял почти 41% стоимости. Почему российские экспортеры выглядят плохо объяснить несложно - санкции, падение цен на мировом рынке и укрепление рубля. Почему худший именно Полюс объяснить трудно.

Газпром -12% за месяц - лучший результат в нефтегазовом секторе, на что повлияло одобрение дивидендов 51 руб на акцию с текущей доходностью 23,5%. С учетом новых налогов, снижения экспорта в Европу и укрепления рубля в следующем году дивиденды вряд ли будут на уровне выше 15 руб на акцию.

👍 Если инфографика интересна, ставьте лайк.

Несколько наблюдений:

В среднем акции российского рынка потеряли в стоимости 23,2% за месяц. Страх перед неопределенностью после начала мобилизации и новыми санкциями.

Лучшими стали акции Московского кредитного банка (МКБ) -0,2%. Банк под санкциями и отключен от SWIFT. Объяснить стабильность можно разве что отсутствием ликвидности.

Среди худших можно отметить Полюс. Золотодобытчик потерял почти 41% стоимости. Почему российские экспортеры выглядят плохо объяснить несложно - санкции, падение цен на мировом рынке и укрепление рубля. Почему худший именно Полюс объяснить трудно.

Газпром -12% за месяц - лучший результат в нефтегазовом секторе, на что повлияло одобрение дивидендов 51 руб на акцию с текущей доходностью 23,5%. С учетом новых налогов, снижения экспорта в Европу и укрепления рубля в следующем году дивиденды вряд ли будут на уровне выше 15 руб на акцию.

👍 Если инфографика интересна, ставьте лайк.

{kind=link}

👍145🔥13

🇨🇭💸Как тонет второй по размерам швейцарский инвестбанк

Мировая финансовая система в этом году трещит по швам. На прошлой неделе Банк Англии был вынужден экстренно скупать гособлигации у пенсионных фондов, чтобы не допустить их банкротства. На этой неделе набирает популярность история с риском банкротства швейцарского банка со 166-летней историей Credit Suisse.

Стоимость страховки от дефолта Credit Suisse (по ней обычно судят о вероятности дефолта) обновляет исторические максимумы. Цена акций инвестбанка за последний месяц упала на 26% до новых исторических минимумов. Что происходит?

Стало известно, что в прошлую пятницу глава компании разослал служебную записку, чтобы успокоить сотрудников в отношении финансовой стабильности банка. На рынок это произвело ровно обратный эффект. Пошли слухи о том, что на забалансовых счетах Credit Suisse спрятаны миллиарды долларов обязательств, а активы банка имеют качество гораздо хуже, чем на бумаге.

Ранее менеджмент предупредил, что 3-й квартал года для банка будет убыточным, как и предыдущие два.

Credit Suisse в инвестиционном мире в последние годы прославился рядом рискованных сделок, за которые сейчас и расплачивается убытками:

Инвестбанк кредитовал финтех-стартап Greensill Capital, который оказывал услуги бизнесу по финансированию цепочек поставок. Компания обанкротилась, оставив долги перед Credit Suisse на сумму почти $7 млрд.

Инвестбанк также предоставлял финансирование печально известному семейному фонду Билла Хванга Archegos Capital. Фонд использовал деньги для покупки акций и после падения их стоимости остался должен Credit Suisse миллиарды долларов.

Еще $500 млн в 3 квартале Credit Suisse потерял по иску бывшего премьер-министра Грузии Бидзины Иванишвили. Экс-менеджер банка Патрис Лескодрон во время кризиса 2008 года начал покрывать убытки от операций на фондовых рынках деньгами ничего не подозревавших клиентов. Сам менеджер покончил жизнь самоубийством, а по его долгам теперь будет платить работодатель.

«Инвестбанкинг» звучит круто. Но по факту это часто огромные скрытые риски и сотни серых схем зарабатывания денег. На графике видно👇, что этот самый инвестбанкинг самим инвесторам Credit Suisse прибыли давно не приносит.

Интересно, что на бумаге Credit Suisse выглядит одним из самых надежных банков Европы. Его коэффициенты ликвидности превышают все требуемые стандарты. Но какие еще сюрпризы подготовили управляющие? В ближайший год станет известно. Пока есть только слухи и догадки.

📡Инвестзаметка от 4 октября 2022 года

👍 Если обзор интересен, ставьте лайк

Мировая финансовая система в этом году трещит по швам. На прошлой неделе Банк Англии был вынужден экстренно скупать гособлигации у пенсионных фондов, чтобы не допустить их банкротства. На этой неделе набирает популярность история с риском банкротства швейцарского банка со 166-летней историей Credit Suisse.

Стоимость страховки от дефолта Credit Suisse (по ней обычно судят о вероятности дефолта) обновляет исторические максимумы. Цена акций инвестбанка за последний месяц упала на 26% до новых исторических минимумов. Что происходит?

Стало известно, что в прошлую пятницу глава компании разослал служебную записку, чтобы успокоить сотрудников в отношении финансовой стабильности банка. На рынок это произвело ровно обратный эффект. Пошли слухи о том, что на забалансовых счетах Credit Suisse спрятаны миллиарды долларов обязательств, а активы банка имеют качество гораздо хуже, чем на бумаге.

Ранее менеджмент предупредил, что 3-й квартал года для банка будет убыточным, как и предыдущие два.

Credit Suisse в инвестиционном мире в последние годы прославился рядом рискованных сделок, за которые сейчас и расплачивается убытками:

Инвестбанк кредитовал финтех-стартап Greensill Capital, который оказывал услуги бизнесу по финансированию цепочек поставок. Компания обанкротилась, оставив долги перед Credit Suisse на сумму почти $7 млрд.

Инвестбанк также предоставлял финансирование печально известному семейному фонду Билла Хванга Archegos Capital. Фонд использовал деньги для покупки акций и после падения их стоимости остался должен Credit Suisse миллиарды долларов.

Еще $500 млн в 3 квартале Credit Suisse потерял по иску бывшего премьер-министра Грузии Бидзины Иванишвили. Экс-менеджер банка Патрис Лескодрон во время кризиса 2008 года начал покрывать убытки от операций на фондовых рынках деньгами ничего не подозревавших клиентов. Сам менеджер покончил жизнь самоубийством, а по его долгам теперь будет платить работодатель.

«Инвестбанкинг» звучит круто. Но по факту это часто огромные скрытые риски и сотни серых схем зарабатывания денег. На графике видно👇, что этот самый инвестбанкинг самим инвесторам Credit Suisse прибыли давно не приносит.

Интересно, что на бумаге Credit Suisse выглядит одним из самых надежных банков Европы. Его коэффициенты ликвидности превышают все требуемые стандарты. Но какие еще сюрпризы подготовили управляющие? В ближайший год станет известно. Пока есть только слухи и догадки.

📡Инвестзаметка от 4 октября 2022 года

👍 Если обзор интересен, ставьте лайк

{kind=link}

👍199🔥19😁3

💸Рэй Далио переобулся

Основатель крупнейшего хедж-фонда Bridgewater Рай Далио в последние годы прославился многократным повторением фразы, что "кэш это мусор", прямо намекая, что держать деньги на счете под нулевой процент это безумие.

Напомню, что кэшем в финансах называют не только наличные деньги, но и вложения в депозиты и облигации сроком до 1 года.

На днях Далио поменял свое мнение, написав в Twitter:

"Джону Мейнарду Кейнсу приписывают высказывание: когда факты меняются, я меняю свое мнение. В связи с тем, что факты изменились, я изменил свое мнение о деньгах как активе: я больше не считаю наличные деньги мусором"

Если бы некий инвестор прислушался к эксцентричным советам Далио год назад и весь запас кэша вложил бы в популярные активы, то получил бы следующую доходность:

- Золото -3%

- Крупнейший фонд на облигации BND -14%

- Американский рынок акций SPY -16%

- Фонды недвижимости XLRE -22%

- Bitcoin -64%

- Фонд инноваций ARK -64%

В связи с этим можно сделать выводы:

Нельзя рассматривать потенциальную доходность чего-либо в изоляции от доходности других активов. Если кэш имеет нулевую доходность, это не значит, что он является мусором. Другие активы просто могут иметь отрицательную ожидаемую доходность.

Само по себе называть любой крупный актив мусором безответственно. У каждого актива есть свои характеристики риска и доходности. В зависимости от индивидуальных психологических особенностей, инвестгоризонта и жизненных обстоятельств инвестора, оптимальная доля кэша будет разной. Если деньги понадобятся через год, то в кэше должно быть не менее 90%.

📡Инвестзаметка от 7 октября 2022 года

👍 Если обзор интересен, ставьте лайк

Основатель крупнейшего хедж-фонда Bridgewater Рай Далио в последние годы прославился многократным повторением фразы, что "кэш это мусор", прямо намекая, что держать деньги на счете под нулевой процент это безумие.

Напомню, что кэшем в финансах называют не только наличные деньги, но и вложения в депозиты и облигации сроком до 1 года.

На днях Далио поменял свое мнение, написав в Twitter:

"Джону Мейнарду Кейнсу приписывают высказывание: когда факты меняются, я меняю свое мнение. В связи с тем, что факты изменились, я изменил свое мнение о деньгах как активе: я больше не считаю наличные деньги мусором"

Если бы некий инвестор прислушался к эксцентричным советам Далио год назад и весь запас кэша вложил бы в популярные активы, то получил бы следующую доходность:

- Золото -3%

- Крупнейший фонд на облигации BND -14%

- Американский рынок акций SPY -16%

- Фонды недвижимости XLRE -22%

- Bitcoin -64%

- Фонд инноваций ARK -64%

В связи с этим можно сделать выводы:

Нельзя рассматривать потенциальную доходность чего-либо в изоляции от доходности других активов. Если кэш имеет нулевую доходность, это не значит, что он является мусором. Другие активы просто могут иметь отрицательную ожидаемую доходность.

Само по себе называть любой крупный актив мусором безответственно. У каждого актива есть свои характеристики риска и доходности. В зависимости от индивидуальных психологических особенностей, инвестгоризонта и жизненных обстоятельств инвестора, оптимальная доля кэша будет разной. Если деньги понадобятся через год, то в кэше должно быть не менее 90%.

📡Инвестзаметка от 7 октября 2022 года

👍 Если обзор интересен, ставьте лайк

{kind=link}

👍183🔥15🤬1

🇬🇧На рынке британских гособлигаций хаос

На британском долговом рынке продолжается смута. Из-за роста инфляции и процентных ставок инвесторы в долгосрочные облигации (UK Gilt) с декабря 2021 года потеряли уже 54% стоимости.

Ускорение обвала произошло в конце сентября, когда Квази Квартенг, министр финансов правительства нового премьера Лиз Трасс, объявил о планах снизить и отменить повышение ряда налогов в рамках программы стимулирования экономики.

Для облигационных инвесторов это оказалось настоящим шоком. Снижение налогов означает увеличение дефицита бюджета, которое в условиях ускорения инфляции приведет к росту ставок и падению стоимости облигаций. План нового британского правительства снизить налоги, скорее всего, войдет в историю как одно из самых неуместных решений в современных финансах.

Чтобы успокоить долговой рынок, с решением о покупке облигаций на сумму в 65 млрд фунтов вышел Банк Англии. Однако сейчас видно, что это не работает. Паника продолжается.

Падение рынка облигаций гораздо хуже для финансовой системы, чем обвал рынка акций. Его основными участниками обычно являются институциональные инвесторы. Системы риск-менеджмента профессионалов обычно готовы к двукратному снижению стоимости акций технологических компаний. Но на облигационном рынке таких обвалов не случалось больше 40 лет.

Стратегии многих управляющих пенсионными портфелями строились на получении дополнительных доходностей за счет деривативов. Пока процентные ставки были низкими и снижались, они приносили дополнительную прибыль и бонусы. Но текущий резкий разворот рынка вряд ли был заложен, что приведет к крупным потерям.

Как это часто бывает, эти потери будут компенсированы британским бюджетом и Банком Англии. Все это окажет дополнительное давление на британский фунт, который за последний год уже потерял 20% стоимости относительно доллара, опустившись до минимума с 1985 года.

📡Инвестзаметка от 12 октября 2022 года

👍 Если обзор интересен, ставьте лайк

На британском долговом рынке продолжается смута. Из-за роста инфляции и процентных ставок инвесторы в долгосрочные облигации (UK Gilt) с декабря 2021 года потеряли уже 54% стоимости.

Ускорение обвала произошло в конце сентября, когда Квази Квартенг, министр финансов правительства нового премьера Лиз Трасс, объявил о планах снизить и отменить повышение ряда налогов в рамках программы стимулирования экономики.

Для облигационных инвесторов это оказалось настоящим шоком. Снижение налогов означает увеличение дефицита бюджета, которое в условиях ускорения инфляции приведет к росту ставок и падению стоимости облигаций. План нового британского правительства снизить налоги, скорее всего, войдет в историю как одно из самых неуместных решений в современных финансах.

Чтобы успокоить долговой рынок, с решением о покупке облигаций на сумму в 65 млрд фунтов вышел Банк Англии. Однако сейчас видно, что это не работает. Паника продолжается.

Падение рынка облигаций гораздо хуже для финансовой системы, чем обвал рынка акций. Его основными участниками обычно являются институциональные инвесторы. Системы риск-менеджмента профессионалов обычно готовы к двукратному снижению стоимости акций технологических компаний. Но на облигационном рынке таких обвалов не случалось больше 40 лет.

Стратегии многих управляющих пенсионными портфелями строились на получении дополнительных доходностей за счет деривативов. Пока процентные ставки были низкими и снижались, они приносили дополнительную прибыль и бонусы. Но текущий резкий разворот рынка вряд ли был заложен, что приведет к крупным потерям.

Как это часто бывает, эти потери будут компенсированы британским бюджетом и Банком Англии. Все это окажет дополнительное давление на британский фунт, который за последний год уже потерял 20% стоимости относительно доллара, опустившись до минимума с 1985 года.

📡Инвестзаметка от 12 октября 2022 года

👍 Если обзор интересен, ставьте лайк

{kind=link}

👍152🔥6😱4