Как баскетболист дал пример банковского риск-менеджмента

Обсуждаем, как греческая звезда баскетбола Яннис Адетокумбо дал урок по управлению банковскими рисками американским богачам, откуда взялось 42 трлн евро деривативов у Deutsche Bank, смог бы ChatGPT спасти Римскую Империю и многое другое

👉Youtube

👉Apple подкаст

👉ЯндексМузыка

Обсуждаем, как греческая звезда баскетбола Яннис Адетокумбо дал урок по управлению банковскими рисками американским богачам, откуда взялось 42 трлн евро деривативов у Deutsche Bank, смог бы ChatGPT спасти Римскую Империю и многое другое

👉Youtube

👉Apple подкаст

👉ЯндексМузыка

YouTube

Как баскетболист дал пример банковского риск-менеджмента

Обсуждаем, как греческая звезда баскетбола Яннис Адетокумбо дал урок по управлению банковскими рисками американским богачам, откуда взялось 42 трлн евро деривативов у Deutsche Bank, смог бы ChatGPT спасти Римскую Империю и многое другое

Книги и подкасты…

Книги и подкасты…

🤖ChatGPT провалил экзамен по экономике?

Профессор Университета Рочестера Стив Ландсбург устроил тест искусственному интеллекту, задав вопросы из экзамена по макро/микроэкономике.

Результаты не впечатляют. Старая версия ChatGPT набрала 0 баллов из 90. GPT-4 - лишь 4 из 90.

Пример вопроса, ответа ChatGPT и комментария профессора.

Вопрос 1: Когда цена на арахис растет, Алиса ест меньше кешью. Являются ли кешью товаром Гиффена для Алисы?

Ответ GPT:

Чтобы определить, являются ли кешью товаром Гиффена для Алисы, нужно проанализировать потребление, когда цена на арахис (сопутствующий товар) растет.

Товар Гиффена — это товар низкого качества, который потребители покупают в большем количестве при повышении его цены.

Когда цена на арахис растет, Алиса съедает меньше орехов кешью. Это говорит о том, что кешью не является товаром Гиффена для Алисы, поскольку потребление ею орехов кешью уменьшается с ростом цены на родственный товар.

Комментарий профессора:

Оценка: ноль. Первое предложение неверно; чтобы определить, являются ли кешью товаром Гиффена, нам нужно проанализировать ее потребительское поведение, когда цена на орехи кешью растет (не на арахис!). Из предоставленной информации нельзя дать однозначный ответ на вопрос.

Пора порадоваться? Экономиста не получится заменить на ChatGPT, так как искусственный интеллект не видит подводных камней в вопросе. Не спешим делать выводы. Возможно, профессор просто не умеет делать правильные запросы.

В комментариях в титтере один из пользователей предложил изменить простой запрос, добавив фразу:

"Вы всемирно известный экономист. Вам нужно ответить на вопрос с учетом, что в тексте может не быть всех данных для ответа"

🏆GPT дал 100% верный ответ.

Товары Гиффена и другие экономические парадоксы мы обсуждали в подкасте.

Профессор Университета Рочестера Стив Ландсбург устроил тест искусственному интеллекту, задав вопросы из экзамена по макро/микроэкономике.

Результаты не впечатляют. Старая версия ChatGPT набрала 0 баллов из 90. GPT-4 - лишь 4 из 90.

Пример вопроса, ответа ChatGPT и комментария профессора.

Вопрос 1: Когда цена на арахис растет, Алиса ест меньше кешью. Являются ли кешью товаром Гиффена для Алисы?

Ответ GPT:

Чтобы определить, являются ли кешью товаром Гиффена для Алисы, нужно проанализировать потребление, когда цена на арахис (сопутствующий товар) растет.

Товар Гиффена — это товар низкого качества, который потребители покупают в большем количестве при повышении его цены.

Когда цена на арахис растет, Алиса съедает меньше орехов кешью. Это говорит о том, что кешью не является товаром Гиффена для Алисы, поскольку потребление ею орехов кешью уменьшается с ростом цены на родственный товар.

Комментарий профессора:

Оценка: ноль. Первое предложение неверно; чтобы определить, являются ли кешью товаром Гиффена, нам нужно проанализировать ее потребительское поведение, когда цена на орехи кешью растет (не на арахис!). Из предоставленной информации нельзя дать однозначный ответ на вопрос.

Пора порадоваться? Экономиста не получится заменить на ChatGPT, так как искусственный интеллект не видит подводных камней в вопросе. Не спешим делать выводы. Возможно, профессор просто не умеет делать правильные запросы.

В комментариях в титтере один из пользователей предложил изменить простой запрос, добавив фразу:

"Вы всемирно известный экономист. Вам нужно ответить на вопрос с учетом, что в тексте может не быть всех данных для ответа"

🏆GPT дал 100% верный ответ.

Товары Гиффена и другие экономические парадоксы мы обсуждали в подкасте.

{kind=link}

💀“Смерть диктатора – хорошие новости для экономики”

Во времена президентства Франклина Делано Рузвельта рассказывали такой анекдот. Крупный бизнесмен каждое утро покупает газету, смотрит на первую страницу и, не разворачивая, выбрасывает ее.

Так происходит каждый день, пока продавец наконец не спрашивает: зачем он, собственно, покупает газету? “Я смотрю, нет ли некролога”. – “Так некрологи печатаются в середине газеты, а не на первой странице!” – восклицает продавец. “Не беспокойся, сынок, – отвечает босс. – Тот, которого жду я, будет на первой...”.

Гарвардские экономисты Бен Джонс и Бен Олкен попробовали оценить, насколько сильно изменяются темпы экономического роста после смерти лидера страны.

Оказывается, довольно сильно, если речь идет о диктатурах, где власть лидера не ограничена политическими партиями, СМИ или какими-то институтами. В демократиях такой зависимости не обнаружили. Лидеры не играют практически никакой роли – их смерть не сказывается даже на уровне инфляции.

Джонс и Олкен смотрели только на те смерти, которые были вызваны естественными причинами, например сердечным приступом, или произошли в результате несчастного случая.

Почему нельзя включать в анализ убийства или насильственное отстранение от власти? Покушения и попытки переворота часто напрямую связаны с экономической ситуацией в стране.

То есть рост начался после убийства диктатора не потому, что он умер, а, наоборот, он был убит из-за того, что препятствовал экономическому росту. Зависимость между экономическими спадами и вероятностью военного переворота – хорошо известный факт.

Джонс и Олкен приводят примеры резких ускорений, которые следовали за смертями отдельных деятелей. Например, в период правления Мао средние темпы роста в Китае были около 2 % в год, а средние темпы роста с момента его смерти – почти в три раза выше – 5,9 %!

Средние темпы роста за 11 лет коммунистического правления Саморы Машела в Мозамбике составили -7,7% (это не опечатка: каждый год благосостояние мозамбикцев значительно ухудшалось), а после его смерти рост стал положительным.

Смерть иранского лидера аятоллы Хомейни прекрасно видна на графике экономического роста Ирана: годы стагнации сменились годами развития.

"Детерминистские взгляды предполагают, что лидеры имеют мало влияния. Толстой считал этот спор (о роли личности в истории - примечание Бастион) методологически неразрешимым.

Мы отвергаем гипотезу о случайности лидеров. Мы обнаружили, что лидеры действительно имеют значение, и они важны для экономического роста.", говорится в заключительном выводе исследования.

------------

На основе отрывка из книги Константина Сонина "Когда закончится нефть"

История упомянута в подкасте "Стоит ли убивать диктатора?"

Во времена президентства Франклина Делано Рузвельта рассказывали такой анекдот. Крупный бизнесмен каждое утро покупает газету, смотрит на первую страницу и, не разворачивая, выбрасывает ее.

Так происходит каждый день, пока продавец наконец не спрашивает: зачем он, собственно, покупает газету? “Я смотрю, нет ли некролога”. – “Так некрологи печатаются в середине газеты, а не на первой странице!” – восклицает продавец. “Не беспокойся, сынок, – отвечает босс. – Тот, которого жду я, будет на первой...”.

Гарвардские экономисты Бен Джонс и Бен Олкен попробовали оценить, насколько сильно изменяются темпы экономического роста после смерти лидера страны.

Оказывается, довольно сильно, если речь идет о диктатурах, где власть лидера не ограничена политическими партиями, СМИ или какими-то институтами. В демократиях такой зависимости не обнаружили. Лидеры не играют практически никакой роли – их смерть не сказывается даже на уровне инфляции.

Джонс и Олкен смотрели только на те смерти, которые были вызваны естественными причинами, например сердечным приступом, или произошли в результате несчастного случая.

Почему нельзя включать в анализ убийства или насильственное отстранение от власти? Покушения и попытки переворота часто напрямую связаны с экономической ситуацией в стране.

То есть рост начался после убийства диктатора не потому, что он умер, а, наоборот, он был убит из-за того, что препятствовал экономическому росту. Зависимость между экономическими спадами и вероятностью военного переворота – хорошо известный факт.

Джонс и Олкен приводят примеры резких ускорений, которые следовали за смертями отдельных деятелей. Например, в период правления Мао средние темпы роста в Китае были около 2 % в год, а средние темпы роста с момента его смерти – почти в три раза выше – 5,9 %!

Средние темпы роста за 11 лет коммунистического правления Саморы Машела в Мозамбике составили -7,7% (это не опечатка: каждый год благосостояние мозамбикцев значительно ухудшалось), а после его смерти рост стал положительным.

Смерть иранского лидера аятоллы Хомейни прекрасно видна на графике экономического роста Ирана: годы стагнации сменились годами развития.

"Детерминистские взгляды предполагают, что лидеры имеют мало влияния. Толстой считал этот спор (о роли личности в истории - примечание Бастион) методологически неразрешимым.

Мы отвергаем гипотезу о случайности лидеров. Мы обнаружили, что лидеры действительно имеют значение, и они важны для экономического роста.", говорится в заключительном выводе исследования.

------------

На основе отрывка из книги Константина Сонина "Когда закончится нефть"

История упомянута в подкасте "Стоит ли убивать диктатора?"

{kind=link}

💸Почему образуются финансовые пузыри?

Инвесторы часто прислушиваются к советам людей, которые играют в совершенно иную игру.

Купить ли акции Google? Не спрашивайте аналитиков и экспертов. Ответить на этот вопрос можете только вы сами. Потому что ответ зависит от того, кто вы.

Ваш горизонт инвестиций 10 лет? Вы должны оценить долгосрочный потенциал роста компании.

1 год? Вы должны обращать внимание на текущие результаты и стадию экономического цикла.

Вы дневной трейдер? Обычно вам нет дела до бизнеса компании. Задача состоит в том, чтобы найти кого-то, кому акцию можно будет продать через пару часов;

В зависимости от целей и горизонта инвесторов, одна и та же цена может быть как разумной, так и безумной.

Возьмем пузырь доткомов конца 90-х. Сейчас люди смотрят на цену акций Yahoo и думают "Это сумасшествие! Компания стоила квадриллион своих годовых выручек!".

Но для трейдеров, наполнивших рынок в тот момент, было все равно - стоит Yahoo $5 или $500. Что вы ждете от человека, если он видит как что-то сильно растет в цене? Сидеть и спокойно смотреть? Никогда.

Мир устроен иначе. Если цена акции какое-то время идет вверх, то это привлекает группу людей, которые ожидают продолжения роста хотя бы на небольшой период времени.

Пузырь возникает в тот момент, когда в эту игру начинают играть инвесторы с более длинным горизонтом.

Акции Cisco в 1999 году выросли на 300% до $60 за акцию, компания оценивалась в $600 млрд. Экономисты подсчитали - чтобы оправдать такую оценку, выручка через 20 лет должна была сравняться с ВВП США.

Но для долгосрочного инвестора $60 была единственной ценой, по которой он мог купить компанию. И многие делали это.

Почему? Они смотрели вокруг и думали: "Может другие просто что-то знают, чего не знаю я?". Они не понимали, что множество людей вокруг просто играли в другую игру, покупая по $60 в надежде, что к вечеру найдут кого-то, кто заплатит им немного больше.

------

На основе отрывка из книги Моргана Хаузела "Психология денег"/"The Psychology of Money"

Инвесторы часто прислушиваются к советам людей, которые играют в совершенно иную игру.

Купить ли акции Google? Не спрашивайте аналитиков и экспертов. Ответить на этот вопрос можете только вы сами. Потому что ответ зависит от того, кто вы.

Ваш горизонт инвестиций 10 лет? Вы должны оценить долгосрочный потенциал роста компании.

1 год? Вы должны обращать внимание на текущие результаты и стадию экономического цикла.

Вы дневной трейдер? Обычно вам нет дела до бизнеса компании. Задача состоит в том, чтобы найти кого-то, кому акцию можно будет продать через пару часов;

В зависимости от целей и горизонта инвесторов, одна и та же цена может быть как разумной, так и безумной.

Возьмем пузырь доткомов конца 90-х. Сейчас люди смотрят на цену акций Yahoo и думают "Это сумасшествие! Компания стоила квадриллион своих годовых выручек!".

Но для трейдеров, наполнивших рынок в тот момент, было все равно - стоит Yahoo $5 или $500. Что вы ждете от человека, если он видит как что-то сильно растет в цене? Сидеть и спокойно смотреть? Никогда.

Мир устроен иначе. Если цена акции какое-то время идет вверх, то это привлекает группу людей, которые ожидают продолжения роста хотя бы на небольшой период времени.

Пузырь возникает в тот момент, когда в эту игру начинают играть инвесторы с более длинным горизонтом.

Акции Cisco в 1999 году выросли на 300% до $60 за акцию, компания оценивалась в $600 млрд. Экономисты подсчитали - чтобы оправдать такую оценку, выручка через 20 лет должна была сравняться с ВВП США.

Но для долгосрочного инвестора $60 была единственной ценой, по которой он мог купить компанию. И многие делали это.

Почему? Они смотрели вокруг и думали: "Может другие просто что-то знают, чего не знаю я?". Они не понимали, что множество людей вокруг просто играли в другую игру, покупая по $60 в надежде, что к вечеру найдут кого-то, кто заплатит им немного больше.

------

На основе отрывка из книги Моргана Хаузела "Психология денег"/"The Psychology of Money"

{kind=link}

🏦 Лучше звоните Рокфеллеру... Как спасали банки до появления ФРС

В последнем подкасте мы коснулись темы экономики США, когда в ней не было Центрального банка.

Набеги вкладчиков на банки, угрожавшие разорением финансовой системы, тогда случались регулярно. Без ФРС банкирам приходилось придумывать изощренные способы спасать свой бизнес.

Хитроумными действиями во время паники осенью 1907 года отметился Джон Пирпонт Морган, основатель крупнейшего банка США J.P. Morgan.

Моргану было доверено возглавить борьбу с финансовым кризисом и погасить панику. Что же он придумал?

Один из крупнейших трастовых фондов, который на тот момент находился на грани разорения, вынужден был выдавать $8 млн долларов кэша клиентам каждый день.

Морган дал простое указание - пересчитывать деньги перед выдачей 3 или 4 раза. Это позволило сократить объем выдаваемых сумм в течение рабочего дня сначала до $3 млн, а потом до $2 млн в день.

Отток денег из финансовой системы сократился.

Затем Морган начал сам обзванивать газеты, рассказывая репортерам о статистике увеличения краж денег на 1000%. Он хотел запугать вкладчиков, чтобы те боялись хранить деньги под матрасом.

После этого Морган связался со своим другом нефтяным магнатом Джоном Рокфеллером. Вскоре тот положил $10 млн в один из крупнейших банков Нью-Йорка. По тем временам это была солидная сумма.

Заголовки газет произвели тот эффект, которого хотел Морган.

Рокфеллер считался самым богатым человеком Америки, и Морган знал, что жители Нью-Йорка последуют его примеру.

Деньги начали поступать в крупные нью-йоркские банки, которые затем могли ссужать их более слабым банкам. Система была стабилизирована.

Тем не менее, паника 1907 года и дальнейшая рецессия оказали такое сильное влияние на общество, что вскоре американские власти решились на создание Федеральной резервной системы в 1913 году.

—————

История о Дж. П. Моргане и Рокфеллере взята из книги “Jesse Livermore - Boy Plunger”

В последнем подкасте мы коснулись темы экономики США, когда в ней не было Центрального банка.

Набеги вкладчиков на банки, угрожавшие разорением финансовой системы, тогда случались регулярно. Без ФРС банкирам приходилось придумывать изощренные способы спасать свой бизнес.

Хитроумными действиями во время паники осенью 1907 года отметился Джон Пирпонт Морган, основатель крупнейшего банка США J.P. Morgan.

Моргану было доверено возглавить борьбу с финансовым кризисом и погасить панику. Что же он придумал?

Один из крупнейших трастовых фондов, который на тот момент находился на грани разорения, вынужден был выдавать $8 млн долларов кэша клиентам каждый день.

Морган дал простое указание - пересчитывать деньги перед выдачей 3 или 4 раза. Это позволило сократить объем выдаваемых сумм в течение рабочего дня сначала до $3 млн, а потом до $2 млн в день.

Отток денег из финансовой системы сократился.

Затем Морган начал сам обзванивать газеты, рассказывая репортерам о статистике увеличения краж денег на 1000%. Он хотел запугать вкладчиков, чтобы те боялись хранить деньги под матрасом.

После этого Морган связался со своим другом нефтяным магнатом Джоном Рокфеллером. Вскоре тот положил $10 млн в один из крупнейших банков Нью-Йорка. По тем временам это была солидная сумма.

Заголовки газет произвели тот эффект, которого хотел Морган.

Рокфеллер считался самым богатым человеком Америки, и Морган знал, что жители Нью-Йорка последуют его примеру.

Деньги начали поступать в крупные нью-йоркские банки, которые затем могли ссужать их более слабым банкам. Система была стабилизирована.

Тем не менее, паника 1907 года и дальнейшая рецессия оказали такое сильное влияние на общество, что вскоре американские власти решились на создание Федеральной резервной системы в 1913 году.

—————

История о Дж. П. Моргане и Рокфеллере взята из книги “Jesse Livermore - Boy Plunger”

{kind=link}

🇮🇳Индия - самая перспективная экономика 21 века?

Финансовые СМИ много пишут о большом потенциале индийской экономики. На чем основан оптимизм? Twitter-пользователь Science Is Strategic собрал несколько десятков графиков об Индии, публиковавшихся в прессе за последние месяцы. Они позволяют оценить основные факторы, которые стоят за подъемом экономики страны.

Предлагаю посмотреть на эти графики, добавить свои и сделать наблюдения.

https://telegra.ph/India-04-24-5

Финансовые СМИ много пишут о большом потенциале индийской экономики. На чем основан оптимизм? Twitter-пользователь Science Is Strategic собрал несколько десятков графиков об Индии, публиковавшихся в прессе за последние месяцы. Они позволяют оценить основные факторы, которые стоят за подъемом экономики страны.

Предлагаю посмотреть на эти графики, добавить свои и сделать наблюдения.

https://telegra.ph/India-04-24-5

Telegraph

Индия - самая перспективная экономика 21 века?

Финансовые СМИ много пишут о большом потенциале индийской экономики. На чем основан оптимизм? Twitter-пользователь Science Is Strategic собрал несколько десятков графиков об Индии, публиковавшихся в прессе за последние месяцы. Они позволяют оценить основные…

🏦 "Почему я никогда не инвестирую в банки"

Известный британский инвестор и основатель фонда Fundsmith Терри Смит опубликовал заметку в Financial Times, в которой объяснил, почему не инвестирует в банки.

Несколько наблюдений:

1. Нет смысла инвестировать в закредитованные компании, которые не обещают высокой доходности.

Банки это бизнес, построенный на займах. Посмотрите на баланс. Большинство из банков имеет структуру финансирования, при которой $100 активов на $90-95 профинансированы долгом (депозиты, прочие обязательства и тд) и на $5-10 капиталом.

Падение рыночной стоимости активов на 10% полностью съедает капитал банка. Риски такого бизнеса огромны, что подтверждается массовыми банкротствами в финансовом секторе во время кризиса.

2. Несмотря на огромное кредитное плечо, банки в среднем неэффективны.

Показатель доходности на капитал (ROE) у банков США составляет 11%, что соответствует среднерыночному уровню.

Банки это бизнес со средними показателями рентабельности, но невероятно высокими рисками.

3. Безусловно, есть хорошие и эффективные банки. Но они подвержены систематическим рискам. Когда на рынках случается кризис, волна паники вкладчиков может захлестнуть даже отлично управляемый банк.

-----

В самых первых выпусках подкаста мы обсуждали риски инвестиций в банки и почему иметь банк на большую долю долгосрочного портфеля это крайне сомнительная идея.

Тем не менее, вложения в акции банков могут подходить для активных стратегий. Например, есть смысл подбирать уцелевшие банки на фоне признаков выхода экономики из рецессии.

Делать это на поздней стадии экономического цикла не стоит.

Известный британский инвестор и основатель фонда Fundsmith Терри Смит опубликовал заметку в Financial Times, в которой объяснил, почему не инвестирует в банки.

Несколько наблюдений:

1. Нет смысла инвестировать в закредитованные компании, которые не обещают высокой доходности.

Банки это бизнес, построенный на займах. Посмотрите на баланс. Большинство из банков имеет структуру финансирования, при которой $100 активов на $90-95 профинансированы долгом (депозиты, прочие обязательства и тд) и на $5-10 капиталом.

Падение рыночной стоимости активов на 10% полностью съедает капитал банка. Риски такого бизнеса огромны, что подтверждается массовыми банкротствами в финансовом секторе во время кризиса.

2. Несмотря на огромное кредитное плечо, банки в среднем неэффективны.

Показатель доходности на капитал (ROE) у банков США составляет 11%, что соответствует среднерыночному уровню.

Банки это бизнес со средними показателями рентабельности, но невероятно высокими рисками.

3. Безусловно, есть хорошие и эффективные банки. Но они подвержены систематическим рискам. Когда на рынках случается кризис, волна паники вкладчиков может захлестнуть даже отлично управляемый банк.

-----

В самых первых выпусках подкаста мы обсуждали риски инвестиций в банки и почему иметь банк на большую долю долгосрочного портфеля это крайне сомнительная идея.

Тем не менее, вложения в акции банков могут подходить для активных стратегий. Например, есть смысл подбирать уцелевшие банки на фоне признаков выхода экономики из рецессии.

Делать это на поздней стадии экономического цикла не стоит.

{kind=link}

📈Почему растет российский рынок акций?

За последние 3 месяца индекс Мосбиржи прибавил 20%, выйдя на максимумы с марта 2022 года. Почему?

40% стоимости индекса это Газпром, Лукойл и Сбербанк. Движение индекса во многом определяется настроениями в акциях этих трех компаний. Сбербанк в марте рекомендовал выплатить рекордные дивиденды в 25 руб на акцию, что поддержало ралли в акциях банка, которые за 3 месяца прибавили почти 60%.

Среди аналитиков рост рынка часто объясняется также тем, что "экономика не рухнула". Снижение ВВП России действительно происходит значительно лучше ожиданий (-2% вместо прогнозировавшихся -10% в 2022 году). Хотя это действительно так, не думаю, что состояние экономики является определяющим фактором текущего роста. То, что экономика устояла было понятно и в конце прошлого года. Новой информации для рынка за это время не появилось.

Помимо Сбербанка, выделю два основных фактора роста рынка.

Во-первых, очевидно влияние ослабления курса рубля. За последние полгода индекс Мосбиржи в рублях вырос на 22%, а в долларовом выражении потерял 7%. Рост стоимости акций крупных экспортеров (Новатэк, Фосагро, Роснефть) просто следствие падения российской валюты и ожидания роста будущих рублевых денежных потоков компаний.

Второй фактор - рост неэффективности рынка, что особенно сильно влияет на стоимость средних и малых компаний. Многие акции и депозитарные расписки потеряли больше половины стоимости за последние полтора года. Их восстановление могут быть следствием технических конвульсий, которые свойственны малоликвидным рынкам.

Рост ряда акций на +50% (Таттелеком, Белуга, БСПБ), скорее всего, вызван пампами и манипуляциями телеграм-каналов, которые очень любят продвигать идеи компаний, которые платят хотя бы какие-то дивиденды.

Российский рынок действует в условиях ограничений на перемещение капитала. Крупные деньги вывести заграницу проблематично, иностранных инвесторов почти нет.

История подсказывает множество примеров, когда в подобных условиях рынки показывали безумные кульбиты. Можно вспомнить индекс акций Ирана, который в 2020 году за несколько месяцев умудрился вырасти в 4 раза или индекс акций Турции, который прошлом году неожиданно удвоился в долларах.

Думаю, что на российском рынке рано или поздно произойдут такие же сумасшедшие качели, которые объяснять аналитически не будет никакого смысла.

За последние 3 месяца индекс Мосбиржи прибавил 20%, выйдя на максимумы с марта 2022 года. Почему?

40% стоимости индекса это Газпром, Лукойл и Сбербанк. Движение индекса во многом определяется настроениями в акциях этих трех компаний. Сбербанк в марте рекомендовал выплатить рекордные дивиденды в 25 руб на акцию, что поддержало ралли в акциях банка, которые за 3 месяца прибавили почти 60%.

Среди аналитиков рост рынка часто объясняется также тем, что "экономика не рухнула". Снижение ВВП России действительно происходит значительно лучше ожиданий (-2% вместо прогнозировавшихся -10% в 2022 году). Хотя это действительно так, не думаю, что состояние экономики является определяющим фактором текущего роста. То, что экономика устояла было понятно и в конце прошлого года. Новой информации для рынка за это время не появилось.

Помимо Сбербанка, выделю два основных фактора роста рынка.

Во-первых, очевидно влияние ослабления курса рубля. За последние полгода индекс Мосбиржи в рублях вырос на 22%, а в долларовом выражении потерял 7%. Рост стоимости акций крупных экспортеров (Новатэк, Фосагро, Роснефть) просто следствие падения российской валюты и ожидания роста будущих рублевых денежных потоков компаний.

Второй фактор - рост неэффективности рынка, что особенно сильно влияет на стоимость средних и малых компаний. Многие акции и депозитарные расписки потеряли больше половины стоимости за последние полтора года. Их восстановление могут быть следствием технических конвульсий, которые свойственны малоликвидным рынкам.

Рост ряда акций на +50% (Таттелеком, Белуга, БСПБ), скорее всего, вызван пампами и манипуляциями телеграм-каналов, которые очень любят продвигать идеи компаний, которые платят хотя бы какие-то дивиденды.

Российский рынок действует в условиях ограничений на перемещение капитала. Крупные деньги вывести заграницу проблематично, иностранных инвесторов почти нет.

История подсказывает множество примеров, когда в подобных условиях рынки показывали безумные кульбиты. Можно вспомнить индекс акций Ирана, который в 2020 году за несколько месяцев умудрился вырасти в 4 раза или индекс акций Турции, который прошлом году неожиданно удвоился в долларах.

Думаю, что на российском рынке рано или поздно произойдут такие же сумасшедшие качели, которые объяснять аналитически не будет никакого смысла.

{kind=link}

👜Как Louis Vuitton стал самой дорогой компанией Европы

Рассказываю историю конгломерата LVMH - Moët Hennessy Louis Vuitton, ставшего в 2023 году самой дорогой компанией Европы.

В чем-то история напоминает путь Berkshire Hathaway Уоррена Баффета. Молодой бизнесмен Бернар Арно за небольшие деньги покупает обанкротившуюся французскую текстильную компанию, а затем, в течение 40 лет делает из нее огромный инвестиционный фонд, вкладывающий деньги в производителей роскоши.

Как ему это удалось? Выделяем основные причины успеха.

👉Youtube

https://www.youtube.com/watch?v=t1tydEwtsnk

👉Apple подкаст

https://podcasts.apple.com/ru/podcast/bastion-podcast

👉Яндекс

https://music.yandex.ru/album/10151864

Рассказываю историю конгломерата LVMH - Moët Hennessy Louis Vuitton, ставшего в 2023 году самой дорогой компанией Европы.

В чем-то история напоминает путь Berkshire Hathaway Уоррена Баффета. Молодой бизнесмен Бернар Арно за небольшие деньги покупает обанкротившуюся французскую текстильную компанию, а затем, в течение 40 лет делает из нее огромный инвестиционный фонд, вкладывающий деньги в производителей роскоши.

Как ему это удалось? Выделяем основные причины успеха.

👉Youtube

https://www.youtube.com/watch?v=t1tydEwtsnk

👉Apple подкаст

https://podcasts.apple.com/ru/podcast/bastion-podcast

👉Яндекс

https://music.yandex.ru/album/10151864

YouTube

История успеха LVMH Moët Hennessy Louis Vuitton

Рассказываю историю конгломерата LVMH - Moët Hennessy Louis Vuitton, ставшего в 2023 году самой дорогой компанией Европы.

В чем-то история напоминает путь Berkshire Hathaway Уоррена Баффета. Молодой бизнесмен Бернар Арно за небольшие деньги покупает обанкротившуюся…

В чем-то история напоминает путь Berkshire Hathaway Уоррена Баффета. Молодой бизнесмен Бернар Арно за небольшие деньги покупает обанкротившуюся…

💸Как Роснефть обходит санкции и возит нефть в Индию.

Financial Times отмечает превращение никому неизвестной индийской компании Gatik в одного из лидеров мирового танкерного флота.

Компания, зарегистрированная в одном из торговых центров Мумбая, за последний год купила 56 судов и перевезла, как минимум, 83 млн баррелей российской нефти в Индию. Почти 2/3 объемов приходится на поставки Роснефти.

До 2022 года доля России составляла лишь 1% импорта нефти Индии, сейчас - 30%.

FT пишет, что одно из суден компании называется Buena Vista, а его прямым владельцем является компания Social Club, зарегистрированная на Маршалловых островах.

В 2016 году Игорь Сечин написал в колонке в журнале Русский Пионер: «Кубинский джаз я смело называю самым классическим и не перестаю наслаждаться великолепным оркестром Buena Vista Social Club».😄

Конечный бенефициар Gatik неизвестен, однако вряд ли есть сомнения, что он связан с Роснефтью.

Обойти санкции и продолжить торговлю для Роснефти, похоже, оказалось даже легче чем ожидалось. Учитывая, что перевозка нефти в Индию стоит $10-15 за баррель, Gatik, скорее всего, заработал уже больше $1 млрд дохода с посредничества.

Financial Times отмечает превращение никому неизвестной индийской компании Gatik в одного из лидеров мирового танкерного флота.

Компания, зарегистрированная в одном из торговых центров Мумбая, за последний год купила 56 судов и перевезла, как минимум, 83 млн баррелей российской нефти в Индию. Почти 2/3 объемов приходится на поставки Роснефти.

До 2022 года доля России составляла лишь 1% импорта нефти Индии, сейчас - 30%.

FT пишет, что одно из суден компании называется Buena Vista, а его прямым владельцем является компания Social Club, зарегистрированная на Маршалловых островах.

В 2016 году Игорь Сечин написал в колонке в журнале Русский Пионер: «Кубинский джаз я смело называю самым классическим и не перестаю наслаждаться великолепным оркестром Buena Vista Social Club».😄

Конечный бенефициар Gatik неизвестен, однако вряд ли есть сомнения, что он связан с Роснефтью.

Обойти санкции и продолжить торговлю для Роснефти, похоже, оказалось даже легче чем ожидалось. Учитывая, что перевозка нефти в Индию стоит $10-15 за баррель, Gatik, скорее всего, заработал уже больше $1 млрд дохода с посредничества.

{kind=link}

💵Мужчина крадет купюру в $100 из кассы магазина. Затем в этом же магазине он покупает товаров на $70, используя украденную купюру в $100 и получает сдачу в $30. Сколько денег потерял магазин?

Anonymous Quiz

4%

$30

2%

$70

48%

$100

13%

$130

8%

$170

25%

$200

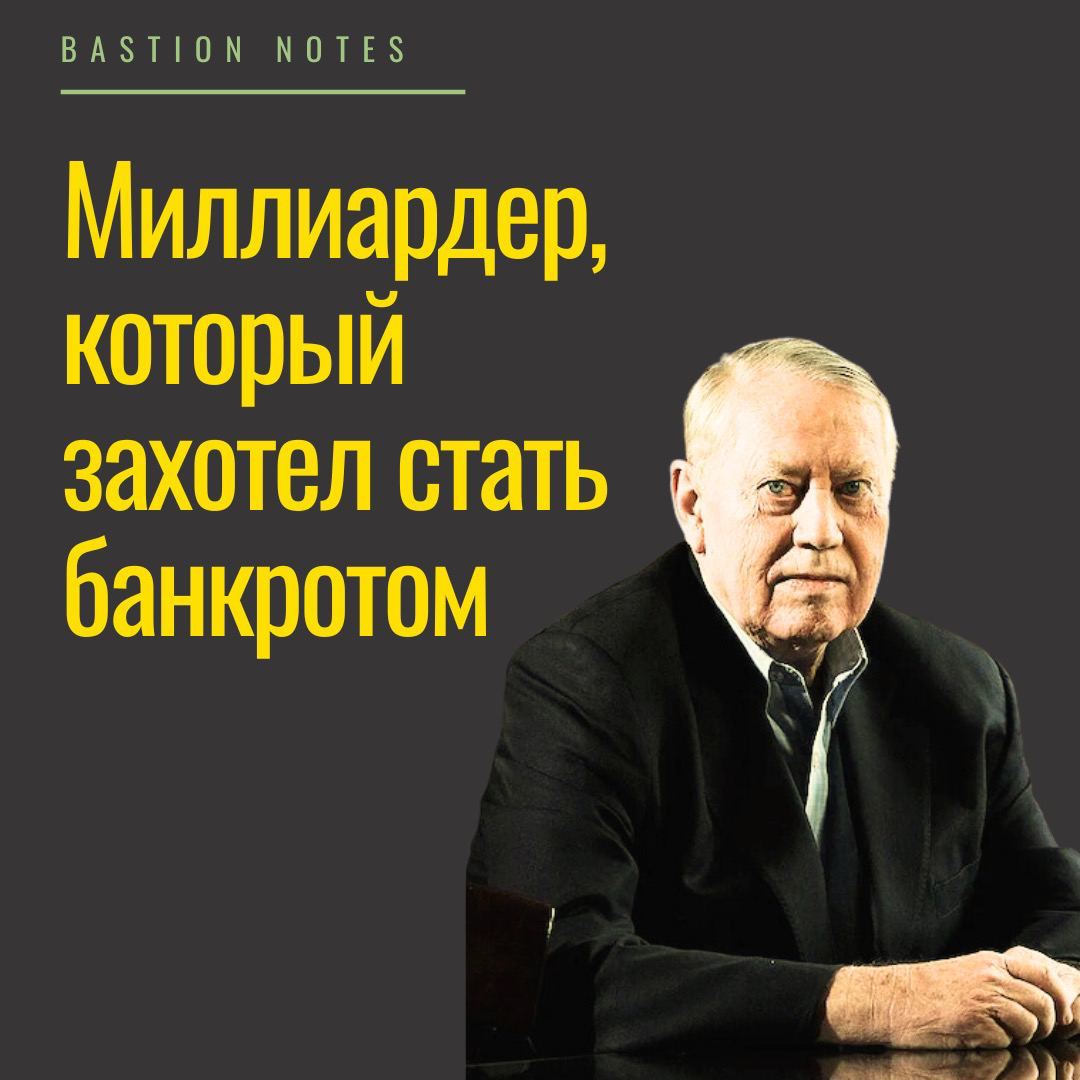

💸 Миллиардер, который хотел стать банкротом… стал банкротом

Подготовка к подкасту это процесс путешествия по кроличьей норе, когда ты открываешь для себя новые необычные истории и факты.

В выпуске про конгломерат LVMH открытием для меня стала история миллиардера Чака Фини, который раздал все свое состояние на благотворительность.

В 1960 году Фини стал соснователем сети магазинов дьюти-фри, которая позже получила название Duty Free Shoppers.

Вскоре Япония отменила запрет на выезд граждан заграницу. Японские туристы с туго набитыми кошельками ринулись путешествовать, закупаться спиртным, сигаретами и кожаными сумками.

Магазины Duty Free Shoppers в аэропортах Гонконга и на Гавайях заработали огромные прибыли. Торговая сеть получила деньги на развитие и к 90-м годам стала одной из крупнейших в мире.

В 1997 году компания была продана конгломерату LVMH Moët Hennessy — Louis Vuitton. Фини получил огромные деньги и поставил себе цель потратить их на благотворительность до конца своей жизни.

Журнал Forbes пишет, что в общей сложности благотворительный фонд Фини раздал $8 млрд.

Куда ушли деньги? $1 млрд Фини отдал своей альма матер Корнеллскому университету. $270 млн на улучшение здравоохранение во Вьетнаме. $176 млн ушло Институту изучения мозга.

Почти $2 млрд было пожертвовано на проекты развития образования в Северной Ирландии, откуда родом были предки Фини.

Одним из последних пожертвований стал чек на $350 млн на строительство технологического кампуса Корнеллского Университета в Нью-Йорке.

Цель раздать все деньги оказалась непростой. Благотворительный фонд устраивал жесткий отбор для проектов и урезал финансирование, если реализация инициатив шла медленней плана. Миллиардеру даже пришлось установить дэдлайн, чтобы успеть потратить деньги до своей смерти.

В сентябре 2020 года 89-летний Фини закрыл благотворительный фонд Atlantic Philanthropies после того, как организация выполнила свою миссию.

Откуда может появиться мысль раздать все деньги? Сам Фини говорит, что на него оказало влияние эссе американского сталепромышленника Эндрю Карнеги “The Gospel of Wealth” («Евангелие богатства»), написанное в 1889 году.

Щедрость Фини повлияла на взгляды других миллиардеров. Его самыми известными последователями стали Билл Гейтс и Уоррен Баффетт, запустившие в 2010 году программу Giving Pledge — агрессивную кампанию, направленную на то, чтобы убедить самых богатых людей отдать по крайней мере половину своего состояния на благотворительность до своей смерти.

Фини заработал деньги на желании одних казаться крутыми и модными и отдал их тем, кто пытается развивать науку и образование. Такие истории вдохновляют 👏

Подготовка к подкасту это процесс путешествия по кроличьей норе, когда ты открываешь для себя новые необычные истории и факты.

В выпуске про конгломерат LVMH открытием для меня стала история миллиардера Чака Фини, который раздал все свое состояние на благотворительность.

В 1960 году Фини стал соснователем сети магазинов дьюти-фри, которая позже получила название Duty Free Shoppers.

Вскоре Япония отменила запрет на выезд граждан заграницу. Японские туристы с туго набитыми кошельками ринулись путешествовать, закупаться спиртным, сигаретами и кожаными сумками.

Магазины Duty Free Shoppers в аэропортах Гонконга и на Гавайях заработали огромные прибыли. Торговая сеть получила деньги на развитие и к 90-м годам стала одной из крупнейших в мире.

В 1997 году компания была продана конгломерату LVMH Moët Hennessy — Louis Vuitton. Фини получил огромные деньги и поставил себе цель потратить их на благотворительность до конца своей жизни.

Журнал Forbes пишет, что в общей сложности благотворительный фонд Фини раздал $8 млрд.

Куда ушли деньги? $1 млрд Фини отдал своей альма матер Корнеллскому университету. $270 млн на улучшение здравоохранение во Вьетнаме. $176 млн ушло Институту изучения мозга.

Почти $2 млрд было пожертвовано на проекты развития образования в Северной Ирландии, откуда родом были предки Фини.

Одним из последних пожертвований стал чек на $350 млн на строительство технологического кампуса Корнеллского Университета в Нью-Йорке.

Цель раздать все деньги оказалась непростой. Благотворительный фонд устраивал жесткий отбор для проектов и урезал финансирование, если реализация инициатив шла медленней плана. Миллиардеру даже пришлось установить дэдлайн, чтобы успеть потратить деньги до своей смерти.

В сентябре 2020 года 89-летний Фини закрыл благотворительный фонд Atlantic Philanthropies после того, как организация выполнила свою миссию.

Откуда может появиться мысль раздать все деньги? Сам Фини говорит, что на него оказало влияние эссе американского сталепромышленника Эндрю Карнеги “The Gospel of Wealth” («Евангелие богатства»), написанное в 1889 году.

Щедрость Фини повлияла на взгляды других миллиардеров. Его самыми известными последователями стали Билл Гейтс и Уоррен Баффетт, запустившие в 2010 году программу Giving Pledge — агрессивную кампанию, направленную на то, чтобы убедить самых богатых людей отдать по крайней мере половину своего состояния на благотворительность до своей смерти.

Фини заработал деньги на желании одних казаться крутыми и модными и отдал их тем, кто пытается развивать науку и образование. Такие истории вдохновляют 👏

{kind=link}

💵 Где сейчас в мире самые высокие зарплаты?

На графике средние зарплаты после налогов по 36 крупнейшим экономиками мира.

Много лет лидерство в этом рейтинге удерживает Швейцария со средним доходом в стране более $6000 в месяц.

Из интересного отмечу, что средняя зарплата в Норвегии в 1,5 раза меньше, чем в Швейцарии при практически одинаковом ВВП на душу населения. Скорее всего, это можно объяснить высокими налогами.

Интересно также, что средняя зарплата в Китае в 1,5 раза выше, чем в России и в 2,5 раза, чем в Турции.

Интуитивно кажется, что Япония должна быть гораздо выше Южной Кореи.

Данные собраны проектом Numbeo - крупнейшим составителем индексов жизни в разных странах на основе анкет пользователей, поэтому статистика может отличаться от официальных данных.

На графике средние зарплаты после налогов по 36 крупнейшим экономиками мира.

Много лет лидерство в этом рейтинге удерживает Швейцария со средним доходом в стране более $6000 в месяц.

Из интересного отмечу, что средняя зарплата в Норвегии в 1,5 раза меньше, чем в Швейцарии при практически одинаковом ВВП на душу населения. Скорее всего, это можно объяснить высокими налогами.

Интересно также, что средняя зарплата в Китае в 1,5 раза выше, чем в России и в 2,5 раза, чем в Турции.

Интуитивно кажется, что Япония должна быть гораздо выше Южной Кореи.

Данные собраны проектом Numbeo - крупнейшим составителем индексов жизни в разных странах на основе анкет пользователей, поэтому статистика может отличаться от официальных данных.

{kind=link}

ЖАРКИЕ МЕТРЫ ДУБАЯ / ТИКТОК ВМЕСТО СНАРЯДОВ / РАБЫ-МАРТЫШКИ В ТАИЛАНДЕ

В этом выпуске смотрим на причины бума недвижимости в ОАЭ, обсуждаем как тикток не дает производить оружие в Норвегии, а также мировую борьбу за права мартышек. Я потерял свою аудиодорожку, поэтому звук с телефона. Будем надеяться все равно получилось норм.

👉Youtube

👉Apple подкаст

👉Яндекс

В этом выпуске смотрим на причины бума недвижимости в ОАЭ, обсуждаем как тикток не дает производить оружие в Норвегии, а также мировую борьбу за права мартышек. Я потерял свою аудиодорожку, поэтому звук с телефона. Будем надеяться все равно получилось норм.

👉Youtube

👉Apple подкаст

👉Яндекс

YouTube

ЖАРКИЕ МЕТРЫ ДУБАЯ / ТИКТОК ВМЕСТО СНАРЯДОВ / РАБЫ-МАРТЫШКИ В ТАИЛАНДЕ

В этом выпуске смотрим на причины бума недвижимости в ОАЭ, обсуждаем как Тикток не дает производить оружие в Норвегии, а также мировую борьбу за права мартышек.

🏰 Bastion в Telegram: https://t.me/bastionportfolio

Поддержать Bastion и получить приглашение…

🏰 Bastion в Telegram: https://t.me/bastionportfolio

Поддержать Bastion и получить приглашение…

🇮🇹🇨🇳Что случилось с экспортом Италии в Китай?

В статистике экспорта из Италии в Китай обнаружилось нечто странное. В феврале показатель вырос на 60% до 3 млрд евро.

Что же произошло?

Беспрецедентный прирост итальянского экспорта приходится на один продукт - урсодезоксихолевую кислоту. Это незапатентованное лекарство, используемое для лечения желчных камней и проблем с печенью.

Нет, китайцы не столкнулись с внезапными болями в животе.

Согласно исследованию, опубликованному в журнале Nature в декабре прошлого года, препарат может защитить от болезни COVID.

В вышедшем из карантина Китая страх новой волны эпидемии очень велик, что привело к распространению слухов о волшебном дешевом лекарстве, которое может спасти от болезни.

Итальянский завод фармкомпании ICE Pharma является крупнейшим в мире производителем этой кислоты. На бирже компания не торгуется.

В статистике экспорта из Италии в Китай обнаружилось нечто странное. В феврале показатель вырос на 60% до 3 млрд евро.

Что же произошло?

Беспрецедентный прирост итальянского экспорта приходится на один продукт - урсодезоксихолевую кислоту. Это незапатентованное лекарство, используемое для лечения желчных камней и проблем с печенью.

Нет, китайцы не столкнулись с внезапными болями в животе.

Согласно исследованию, опубликованному в журнале Nature в декабре прошлого года, препарат может защитить от болезни COVID.

В вышедшем из карантина Китая страх новой волны эпидемии очень велик, что привело к распространению слухов о волшебном дешевом лекарстве, которое может спасти от болезни.

Итальянский завод фармкомпании ICE Pharma является крупнейшим в мире производителем этой кислоты. На бирже компания не торгуется.

{kind=link}

🍝В Италии впервые в истории было созвано экстренное заседание о необходимости ограничения цен на пасту.

Макаронная инфляция в марте составила 17,5% в годовом выражении, что обеспокоило потребителей.

Национальный комитет потребителей Италии даже обещает устроить забастовку и не есть макароны в течение 15 дней, если рост цен не прекратится.

Цены на пасту растут во всем мире. На графике👇 показан индекс цен на пасту и прочие макаронные изделия в США.

Однако для итальянцев проблема стоит особенно остро. В среднем гражданин съедает 23 килограмма макарон - больше всех в мире. Для сравнения в США в среднем употребляют 9 кг пасты, в России - 7 кг.

Причиной скачка цен считается рост цен на пшеницу после ограничения экспорта зерна из Украины в 2022 году, а также общая продуктовая инфляция, возникшая после беспрецедентного роста государственных расходов во время эпидемии ковида.

Сейчас цены на пшеницу скорректировались и производители обещают снизить цены на пасту после того, как будут распроданы старые запасы.

Возможно стоит сесть на небольшую диету и дождаться скидок.

Макаронная инфляция в марте составила 17,5% в годовом выражении, что обеспокоило потребителей.

Национальный комитет потребителей Италии даже обещает устроить забастовку и не есть макароны в течение 15 дней, если рост цен не прекратится.

Цены на пасту растут во всем мире. На графике👇 показан индекс цен на пасту и прочие макаронные изделия в США.

Однако для итальянцев проблема стоит особенно остро. В среднем гражданин съедает 23 килограмма макарон - больше всех в мире. Для сравнения в США в среднем употребляют 9 кг пасты, в России - 7 кг.

Причиной скачка цен считается рост цен на пшеницу после ограничения экспорта зерна из Украины в 2022 году, а также общая продуктовая инфляция, возникшая после беспрецедентного роста государственных расходов во время эпидемии ковида.

Сейчас цены на пшеницу скорректировались и производители обещают снизить цены на пасту после того, как будут распроданы старые запасы.

Возможно стоит сесть на небольшую диету и дождаться скидок.

{kind=link}

💰Кто работает больше: богатые или бедные?

Разница между рабочими часами богатых и бедных минимальна.

Статистика по США показывает, что 1% самых богатых в среднем работает всего на 3,4 часа больше, чем 1% самых бедных - 46,6 часов против 43,2 часов.

В чем действительно огромная разница, так это в количестве времени потраченном на образование.

Средний доход человека с ученой степенью почти в 6 раз выше, чем у человека, который не смог окончить школу.

"Лучшая инвестиция в образование" - не просто банальное высказывание.

Разница между рабочими часами богатых и бедных минимальна.

Статистика по США показывает, что 1% самых богатых в среднем работает всего на 3,4 часа больше, чем 1% самых бедных - 46,6 часов против 43,2 часов.

В чем действительно огромная разница, так это в количестве времени потраченном на образование.

Средний доход человека с ученой степенью почти в 6 раз выше, чем у человека, который не смог окончить школу.

"Лучшая инвестиция в образование" - не просто банальное высказывание.

{kind=link}

🇹🇷 Выборы в Турции - пример как ошибаются рынки

Эксперты на выборах президента Турции ожидали лидерства оппозиционного кандидата Кемаля Кылычдароглу. По итогам первого тура преимущество за собой оставил Эрдоган - 49% против 45%. Расклад говорит о невысоких шансах оппозиции победить во втором туре.

Ошиблись и финансовые рынки, которые ждали серьезных изменений в денежной политике после победы оппозиции.

Эрдоган знаменит нетрадиционным подходом к экономической теории, заставляя ЦБ в ответ на высокую инфляцию продолжать снижать ставку.

В последние 2 года ставка ЦБ Турции была снижена с 20% до 8%, что привело к обвалу курса лиры и ускорению инфляции до рекордных в 21 веке 80%.

Финансовые рынки ожидали, что Кылычдароглу не только остановит движение старны к авторитаризму, но и начнет бороться с инфляцией. Рынок предсказывал, что ключевая ставка в Турции в ближайшие 2 месяца будет увеличена почти до 40% (📊график).

После первого тура уровень ожиданий ставки упал двое, а стоимость страховки от дефолта Турции подскочила до 6-месячного максимума. Спасительных для финансовой системы страны изменений похоже не будет.

Долгосрочно политика Эрдогана почти наверняка приведет страну к дефолту. Низкие ставки на фоне огромной инфляции ведут к бегству населения и компаний в валютные активы и обвалу лиры.

ЦБ страны пытается держать курс и продает резервы в огромных объемах, занимая деньги через деривативы у местных и международных банков.

Турция официально имеет валютные резервы в размере более $70 млрд, но если от этого вычесть весь объем обязательств по подобным деривативам, то чистые резервы страны оцениваются в минус $65 млрд.

Эксперты на выборах президента Турции ожидали лидерства оппозиционного кандидата Кемаля Кылычдароглу. По итогам первого тура преимущество за собой оставил Эрдоган - 49% против 45%. Расклад говорит о невысоких шансах оппозиции победить во втором туре.

Ошиблись и финансовые рынки, которые ждали серьезных изменений в денежной политике после победы оппозиции.

Эрдоган знаменит нетрадиционным подходом к экономической теории, заставляя ЦБ в ответ на высокую инфляцию продолжать снижать ставку.

В последние 2 года ставка ЦБ Турции была снижена с 20% до 8%, что привело к обвалу курса лиры и ускорению инфляции до рекордных в 21 веке 80%.

Финансовые рынки ожидали, что Кылычдароглу не только остановит движение старны к авторитаризму, но и начнет бороться с инфляцией. Рынок предсказывал, что ключевая ставка в Турции в ближайшие 2 месяца будет увеличена почти до 40% (📊график).

После первого тура уровень ожиданий ставки упал двое, а стоимость страховки от дефолта Турции подскочила до 6-месячного максимума. Спасительных для финансовой системы страны изменений похоже не будет.

Долгосрочно политика Эрдогана почти наверняка приведет страну к дефолту. Низкие ставки на фоне огромной инфляции ведут к бегству населения и компаний в валютные активы и обвалу лиры.

ЦБ страны пытается держать курс и продает резервы в огромных объемах, занимая деньги через деривативы у местных и международных банков.

Турция официально имеет валютные резервы в размере более $70 млрд, но если от этого вычесть весь объем обязательств по подобным деривативам, то чистые резервы страны оцениваются в минус $65 млрд.

{kind=link}