Уточнюючий розрахунок з ПДВ за новою формою подається з 01.04.21 р.

.

Так консультує податкова у ЗІРі.

Але ж це суперечить закону!

Чи, може, вони просто не встигли зробити автоматизацію?

Чому не потурбувалися за це заздалегідь?

Наочна ілюстрація, як у нас працює "закон".

.

"101.21 ЗІР.

Питання: За який звітний період платниками ПДВ вперше подається податкова звітність з ПДВ за формами, які враховують зміни, внесені наказом Міністерства фінансів України від 02.12.2010 № 734?

Коротка відповідь:

Декларація за новою формою вперше подається за звітний період березень 2021 року, (граничний термін подання 20.04.2021).

Уточнюючий розрахунок за новою формою подається починаючи з 01.04.2021.".

04.03.21

.

#НДС

.

Так консультує податкова у ЗІРі.

Але ж це суперечить закону!

Чи, може, вони просто не встигли зробити автоматизацію?

Чому не потурбувалися за це заздалегідь?

Наочна ілюстрація, як у нас працює "закон".

.

"101.21 ЗІР.

Питання: За який звітний період платниками ПДВ вперше подається податкова звітність з ПДВ за формами, які враховують зміни, внесені наказом Міністерства фінансів України від 02.12.2010 № 734?

Коротка відповідь:

Декларація за новою формою вперше подається за звітний період березень 2021 року, (граничний термін подання 20.04.2021).

Уточнюючий розрахунок за новою формою подається починаючи з 01.04.2021.".

04.03.21

.

#НДС

Налоговая должна конкретизировать пакет документов, который плательщик должен предоставить для разблокировки НН.

.

Иначе её решение о блокировке неправомерно.

.

"ГНС должна четко конкретизировать перечень документов для «разблокирования» налоговых накладных

...Плательщику НДС удалось отстоять свою позицию о безосновательности блокировки НН налоговым органом. Положительное решение воплощено в постановлении Верховного Суда от 03.06.2021 г. по делу № 2040/7098/18.

...В этом деле копиями квитанций, которыми остановлено регистрацию НН, и которые исследовались судами первой и апелляционной инстанций, ГНС не указано конкретного подпункта критерия оценки степени рисков, как и не указано ориентировочного перечня документов, которые были достаточными для принятия решения о регистрации НН.

Общее указание, что по результатам обработки СМКОР выявлено несоответствие объемов поставок объемам приобретения по товарам согласно УКТ ВЭД, без указания соответствующего подпункта, является неконкретизированным и приводит к необоснованному ограничению права налогоплательщика быть уведомленным о необходимости предоставления документов согласно исчерпывающему перечню.

Итак, несоблюдение принципа правовой определенности при остановке регистрации НН привело к неосведомленности налогоплательщика о предоставлении необходимого объема документов..."

.

https://interbuh.com.ua/ru/documents/onenews/143723

.

#НДС

.

Иначе её решение о блокировке неправомерно.

.

"ГНС должна четко конкретизировать перечень документов для «разблокирования» налоговых накладных

...Плательщику НДС удалось отстоять свою позицию о безосновательности блокировки НН налоговым органом. Положительное решение воплощено в постановлении Верховного Суда от 03.06.2021 г. по делу № 2040/7098/18.

...В этом деле копиями квитанций, которыми остановлено регистрацию НН, и которые исследовались судами первой и апелляционной инстанций, ГНС не указано конкретного подпункта критерия оценки степени рисков, как и не указано ориентировочного перечня документов, которые были достаточными для принятия решения о регистрации НН.

Общее указание, что по результатам обработки СМКОР выявлено несоответствие объемов поставок объемам приобретения по товарам согласно УКТ ВЭД, без указания соответствующего подпункта, является неконкретизированным и приводит к необоснованному ограничению права налогоплательщика быть уведомленным о необходимости предоставления документов согласно исчерпывающему перечню.

Итак, несоблюдение принципа правовой определенности при остановке регистрации НН привело к неосведомленности налогоплательщика о предоставлении необходимого объема документов..."

.

https://interbuh.com.ua/ru/documents/onenews/143723

.

#НДС

Разблокированную НН можно включить в НК уже в периоде, когда она составлена.

.

При условии своевременной подачи на регистрацию.

То есть, включить, подав уточняющий расчёт по НДС.

Или можно включить в любой из следующих периодов в течение 1095 дней.

А если 1095 дней истекут, то права на НК уже утрачивается.

.

"Налоговая накладная разблокирована: в каком месяце ее можно включить в налоговый кредит?

...щодо періоду, в якому суму ПДВ за такою ПН можна відобразити у складі ПК, податківці зазначають, що слід користуватись загальними нормами:

якщо ПН було подано на реєстрацію своєчасно – то у періоді її складання або у будь-якому наступному періоді протягом 1095 днів з дати складання такої ПН;

несвоєчасно подана на реєстрацію ПН – у періоді набрання відповідним рішенням суду законної сили, або у будь-якому наступному періоді протягом 1095 днів з дати складання такої ПН.

Тому при розблокуванні ПН за рішенням суду покупець може включити суму ПДВ до складу ПК будь-якого періоду, починаючи з періоду, в якому таку ПН було складено, зокрема, шляхом уточнення показників минулого періоду. Проте уточнити він має право лише після того, як рішення суду набере законної сили і лише, якщо таку ПН було подано на реєстрацію своєчасно.

Крім цього, варто звернути увагу, що в обох випадках податківці наполягають на дотриманні терміну позовної давності у 1095 днів з дня складання такої ПН для відображення суми ПДВ у складі ПК. Винятків щодо термінів формування податкового кредиту за ПН, які реєструються в ЄРПН згідно з рішенням суду, на сьогодні ПКУ не передбачено.

А отже, якщо судові процеси щодо розблокування ПН будуть тривати більше трьох років з дати складання такої ПН, то покупець фактично не зможе скористатись правом на включення до складу ПК відповідної суми ПДВ, навіть після позитивного судового рішення і проведення процедури реєстрації ПН..."

.

https://news.dtkt.ua/ru/taxation/pdv/71854

.

#НДС

.

При условии своевременной подачи на регистрацию.

То есть, включить, подав уточняющий расчёт по НДС.

Или можно включить в любой из следующих периодов в течение 1095 дней.

А если 1095 дней истекут, то права на НК уже утрачивается.

.

"Налоговая накладная разблокирована: в каком месяце ее можно включить в налоговый кредит?

...щодо періоду, в якому суму ПДВ за такою ПН можна відобразити у складі ПК, податківці зазначають, що слід користуватись загальними нормами:

якщо ПН було подано на реєстрацію своєчасно – то у періоді її складання або у будь-якому наступному періоді протягом 1095 днів з дати складання такої ПН;

несвоєчасно подана на реєстрацію ПН – у періоді набрання відповідним рішенням суду законної сили, або у будь-якому наступному періоді протягом 1095 днів з дати складання такої ПН.

Тому при розблокуванні ПН за рішенням суду покупець може включити суму ПДВ до складу ПК будь-якого періоду, починаючи з періоду, в якому таку ПН було складено, зокрема, шляхом уточнення показників минулого періоду. Проте уточнити він має право лише після того, як рішення суду набере законної сили і лише, якщо таку ПН було подано на реєстрацію своєчасно.

Крім цього, варто звернути увагу, що в обох випадках податківці наполягають на дотриманні терміну позовної давності у 1095 днів з дня складання такої ПН для відображення суми ПДВ у складі ПК. Винятків щодо термінів формування податкового кредиту за ПН, які реєструються в ЄРПН згідно з рішенням суду, на сьогодні ПКУ не передбачено.

А отже, якщо судові процеси щодо розблокування ПН будуть тривати більше трьох років з дати складання такої ПН, то покупець фактично не зможе скористатись правом на включення до складу ПК відповідної суми ПДВ, навіть після позитивного судового рішення і проведення процедури реєстрації ПН..."

.

https://news.dtkt.ua/ru/taxation/pdv/71854

.

#НДС

ПЗ та ПК в декларації за лютий можна відображати на підставі первинних документів, а не ПН.

.

Але після того, як війна закінчиться, потрібно буде зареєструвати ПН і відкоригувати (уточнити) всі раніше відображені ПЗ та ПК.

.

https://news.dtkt.ua/ru/taxation/profits-tax/75207

.

#Налоги #НДС #Война

.

Але після того, як війна закінчиться, потрібно буде зареєструвати ПН і відкоригувати (уточнити) всі раніше відображені ПЗ та ПК.

.

https://news.dtkt.ua/ru/taxation/profits-tax/75207

.

#Налоги #НДС #Война

Чи анулюється ПДВ-реєстрація платників ЄП 2%?

.

Так.

.

https://budushim.pp.ua/chi-anulyuyetsya-pdv-reyestraciya-platnikiv-yep-2/

.

#НДС #ЕН #Война

.

Так.

.

https://budushim.pp.ua/chi-anulyuyetsya-pdv-reyestraciya-platnikiv-yep-2/

.

#НДС #ЕН #Война

Будущим

Чи анулюється ПДВ-реєстрація платників ЄП 2%?

А податкова вже пише, що не анулюється ПДВ-реєстрація при переході на ЄП ставки 2%.

.

Причому посилання на норми ПКУ вона не наводить.

А просто в ручному режимі врегульовує це питання.

Мабуть, прочитали норми змін до ПКУ і побачили, що воно щось не те. І в ручному режимі взяли відкоригували на свій смак.

.

https://www.facebook.com/TaxUkraine/posts/273085088322816?__cft__[0]=AZXA1laWNVORS__gVFRYiwDMTSiP50hJkXU4rlrgLdZePZFHVUTMV4I5HbOfgZMbVRNyot9FhNiLrwK2uhkZEJOYtt3L5E3pXTexxIlHFYBzDSOcFXED0SdJ4yGz2tndCE1UTdM9Vaj1MUffSjZ-KAYi&__tn__=%2CO%2CP-R

.

#НДС #ЕН #Война

.

Причому посилання на норми ПКУ вона не наводить.

А просто в ручному режимі врегульовує це питання.

Мабуть, прочитали норми змін до ПКУ і побачили, що воно щось не те. І в ручному режимі взяли відкоригували на свій смак.

.

https://www.facebook.com/TaxUkraine/posts/273085088322816?__cft__[0]=AZXA1laWNVORS__gVFRYiwDMTSiP50hJkXU4rlrgLdZePZFHVUTMV4I5HbOfgZMbVRNyot9FhNiLrwK2uhkZEJOYtt3L5E3pXTexxIlHFYBzDSOcFXED0SdJ4yGz2tndCE1UTdM9Vaj1MUffSjZ-KAYi&__tn__=%2CO%2CP-R

.

#НДС #ЕН #Война

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

Несплачений під час ЄП (2%) ПДВ потрібно буде доплатити?

.

До мене звернувся бухгалтер за консультацією.

Каже, телефонували з податкової, проінформували, що після закінчення військового стану всі, хто був на ЄП (2%) з призупиненою реєстрацією ПДВ, повинні будуть доплатити ПДВ за все продане протягом перебування на ЄП (2%). Тому що на цей час реєстрація платника ПДВ не анульована, а лише призупинена. Тобто, сплата ПДВ всього лише переноситься на час після війни (???).

Я їй кажу, донараховується всього лише компенсуюче ПДВ щодо придбаного з ПДВ до моменту переходу на ЄП (2%) і проданого під час ЄП (2%).

Вона мені - ні, податкова доказує, що донараховується ПДВ за всі продажі під час перебування на ЄП (2%).

Не знаю, наскільки можна цьому вірити.

До вас зверталися з подібною інформацією?

Звісно, що ніякого донарахування за все продане під час перебування на ЄП (2%) робити не потрібно.

Це випливає з норм п. 9.5 і п. 9.9 підрозділу 8 розділу ХХ ПКУ.

Та й сама податкова дає купу письмових консультацій з цього питання.

Наприклад, в тому самому ЗІР (101.13):

"Питання

2022В Який порядок відновлення правил нарахування та сплати ПДВ для платників, які обрали ставку єдиного податку 2 відс. доходу, після завершення воєнного стану?

Відповідь

Коротка:

У податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів платник ПДВ повинен нарахувати податкові зобов’язання на вартість товарів, послуг, необоротних активів використаних (поставлених, реалізованих) в неоподатковуваних операціях (реалізованих у період дії воєнного, надзвичайного стану), суми податку по яких були включені до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відсотки.

Платник зобов’язаний забезпечити складання не пізніше останнього дня першого звітного періоду після завершення дії воєнного, надзвичайного станів і зареєструвати в Єдиному реєстрі податкових накладних (далі – ЄРПН) зведену податкову накладну за такими товарами/послугами, необоротними активами.

Після завершення воєнного стану у платника ПДВ зберігається право на використання сум ПДВ, включених до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відс., за товарами/послугами не реалізованими у період перебування на спрощеній системі оподаткування за ставкою 2 відс., при обчисленні податкових зобов’язань з ПДВ у податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів та подальші звітні періоди.

Якщо платник єдиного податку за ставкою 2 відс. придбавав товари з ПДВ, які залишились не проданими після завершення військового стану/надзвичайного положення після переходу на загальну систему оподаткування та відновлення реєстрації платника ПДВ за такими придбаними товарами податковий кредит не відновлюється."

Отже, якщо до Вас звертаються податківці, кажучи про донарахування ПДВ на всі продажі, здійснені під час перебування на ЄП (2%), знайте, що це не так.

Можливо, це якась така собі психологічна обробка платників, щоб злітали з ЄП (2%). І більше платили податків.

А, можливо, бухгалтер, яка до мене звернулася, щось не так зрозуміла.

Що з цього приводу чути у Вас?

.

#Единщик #НДС #Война

.

До мене звернувся бухгалтер за консультацією.

Каже, телефонували з податкової, проінформували, що після закінчення військового стану всі, хто був на ЄП (2%) з призупиненою реєстрацією ПДВ, повинні будуть доплатити ПДВ за все продане протягом перебування на ЄП (2%). Тому що на цей час реєстрація платника ПДВ не анульована, а лише призупинена. Тобто, сплата ПДВ всього лише переноситься на час після війни (???).

Я їй кажу, донараховується всього лише компенсуюче ПДВ щодо придбаного з ПДВ до моменту переходу на ЄП (2%) і проданого під час ЄП (2%).

Вона мені - ні, податкова доказує, що донараховується ПДВ за всі продажі під час перебування на ЄП (2%).

Не знаю, наскільки можна цьому вірити.

До вас зверталися з подібною інформацією?

Звісно, що ніякого донарахування за все продане під час перебування на ЄП (2%) робити не потрібно.

Це випливає з норм п. 9.5 і п. 9.9 підрозділу 8 розділу ХХ ПКУ.

Та й сама податкова дає купу письмових консультацій з цього питання.

Наприклад, в тому самому ЗІР (101.13):

"Питання

2022В Який порядок відновлення правил нарахування та сплати ПДВ для платників, які обрали ставку єдиного податку 2 відс. доходу, після завершення воєнного стану?

Відповідь

Коротка:

У податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів платник ПДВ повинен нарахувати податкові зобов’язання на вартість товарів, послуг, необоротних активів використаних (поставлених, реалізованих) в неоподатковуваних операціях (реалізованих у період дії воєнного, надзвичайного стану), суми податку по яких були включені до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відсотки.

Платник зобов’язаний забезпечити складання не пізніше останнього дня першого звітного періоду після завершення дії воєнного, надзвичайного станів і зареєструвати в Єдиному реєстрі податкових накладних (далі – ЄРПН) зведену податкову накладну за такими товарами/послугами, необоротними активами.

Після завершення воєнного стану у платника ПДВ зберігається право на використання сум ПДВ, включених до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відс., за товарами/послугами не реалізованими у період перебування на спрощеній системі оподаткування за ставкою 2 відс., при обчисленні податкових зобов’язань з ПДВ у податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів та подальші звітні періоди.

Якщо платник єдиного податку за ставкою 2 відс. придбавав товари з ПДВ, які залишились не проданими після завершення військового стану/надзвичайного положення після переходу на загальну систему оподаткування та відновлення реєстрації платника ПДВ за такими придбаними товарами податковий кредит не відновлюється."

Отже, якщо до Вас звертаються податківці, кажучи про донарахування ПДВ на всі продажі, здійснені під час перебування на ЄП (2%), знайте, що це не так.

Можливо, це якась така собі психологічна обробка платників, щоб злітали з ЄП (2%). І більше платили податків.

А, можливо, бухгалтер, яка до мене звернулася, щось не так зрозуміла.

Що з цього приводу чути у Вас?

.

#Единщик #НДС #Война

{kind=link}

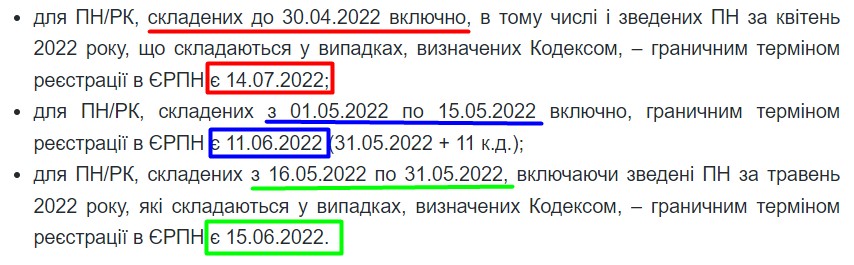

В які строки реєструвати ПН за лютий-травень 2022 року (ОФІЦІЙНА ПОЗИЦІЯ ПОДАТКОВОЇ).

.

Ну що...

Все як завжди...

.

https://news.dtkt.ua/taxation/pdv/76720

.

#НДС

.

Ну що...

Все як завжди...

.

https://news.dtkt.ua/taxation/pdv/76720

.

#НДС

{kind=link}

Відобразили ПК у березні на підставі первинного за лютий, а зареєстрували ПН у червні.

.

1.

ПК на підставі первинки потрібно відображати місяць у місяць. За лютий тільки в декларації лютого. Тому якщо відобразили у березні - це помилка.

Отже, через уточнюючий розрахунок потрібно зняти первинку лютого з ПК березня.

Далі.

2.

Якщо ПН за лютий зареєстрована вчасно - до 15.07.22, і ПК на підставі первинки не відображався, її можна відобразити в декларації починаючи з лютого - і так далі - в березні, квітні, травні - протягом року - через уточнюючи розрахунок. Саме так консультує податкова у ЗІР.

3.

Якщо сумістити перше і друге, то можна подати уточнюючий розрахунок до декларації березня, знявши ПК на підставі первинки за лютий і відобразивши ПК на підставі зареєстрованої у червні ПН за лютий.

В підсумку уточнюючий розрахунок буде нульовий. Тобто, формально ми виконаємо всі вимоги законодавства.

Єдине - думка податкової з цього питання нам не відома.

.

#НДС

.

1.

ПК на підставі первинки потрібно відображати місяць у місяць. За лютий тільки в декларації лютого. Тому якщо відобразили у березні - це помилка.

Отже, через уточнюючий розрахунок потрібно зняти первинку лютого з ПК березня.

Далі.

2.

Якщо ПН за лютий зареєстрована вчасно - до 15.07.22, і ПК на підставі первинки не відображався, її можна відобразити в декларації починаючи з лютого - і так далі - в березні, квітні, травні - протягом року - через уточнюючи розрахунок. Саме так консультує податкова у ЗІР.

3.

Якщо сумістити перше і друге, то можна подати уточнюючий розрахунок до декларації березня, знявши ПК на підставі первинки за лютий і відобразивши ПК на підставі зареєстрованої у червні ПН за лютий.

В підсумку уточнюючий розрахунок буде нульовий. Тобто, формально ми виконаємо всі вимоги законодавства.

Єдине - думка податкової з цього питання нам не відома.

.

#НДС

На період дії воєнного стану заблоковані ПН/РК не розблоковуються.

.

"...на період дії правового режиму воєнного, надзвичайного стану зупиняються строки розгляду комісією регіонального рівня пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких в ЄРПН зупинено, та Таблиці..."

.

https://news.dtkt.ua/taxation/pdv/77552-rozblokuvati-pn-pid-cas-viini-ne-vdastsya-regionalni-komisiyi-dps-ne-rozglyadayut-ani-tablici-ani-poyasnennya

.

#НДС

.

"...на період дії правового режиму воєнного, надзвичайного стану зупиняються строки розгляду комісією регіонального рівня пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких в ЄРПН зупинено, та Таблиці..."

.

https://news.dtkt.ua/taxation/pdv/77552-rozblokuvati-pn-pid-cas-viini-ne-vdastsya-regionalni-komisiyi-dps-ne-rozglyadayut-ani-tablici-ani-poyasnennya

.

#НДС

{kind=link}