Отримана підприємством кредит-нота не є об'єктом оподаткування ПДВ.

.

"41. Отже, колегія суддів погоджується з висновками судів попередніх інстанцій про те, що отримані позивачем «кредит-ноти» в якості бонусів за вказаними контрактами не є об`єктом оподаткування відповідно до статті 185 ПК України, оскільки кредит-нота є документом, що підтверджує волевиявлення однієї сторони щодо зміни умов договору, в тому числі з оплати його ціни або погашення дебіторської або кредиторської заборгованості протягом терміну виконання зобов`язань за договором, і не є доходом в розумінні статті 14 ПК України.".

.

https://reyestr.court.gov.ua/Review/107251213

.

#НДС

.

"41. Отже, колегія суддів погоджується з висновками судів попередніх інстанцій про те, що отримані позивачем «кредит-ноти» в якості бонусів за вказаними контрактами не є об`єктом оподаткування відповідно до статті 185 ПК України, оскільки кредит-нота є документом, що підтверджує волевиявлення однієї сторони щодо зміни умов договору, в тому числі з оплати його ціни або погашення дебіторської або кредиторської заборгованості протягом терміну виконання зобов`язань за договором, і не є доходом в розумінні статті 14 ПК України.".

.

https://reyestr.court.gov.ua/Review/107251213

.

#НДС

Британські фірми стогнуть від ПДВ - давайте стогнати разом!

.

- 71% британських компаній вважають, що подання ПДВ занадто складне і підтримують спрощення правил.

- Майже чверть (24%) британських компаній були перевірені за неправильне або запізнене подання ПДВ.

- 20% британських компаній випадково переплатили за ПДВ.

- Майже половина (46%) компаній витрачають 10–40 годин на місяць на дотримання ПДВ, включаючи перевірку транзакцій, подання ПДВ та дослідження різних податкових законів.

- З січня 2023 року діє новий режим штрафів за ПДВ, який передбачає штрафи та пеню за запізнення у поданні та сплаті звітності.

- З 1 листопада 2022 року HMRC закрила свою застарілу веб-портал, який використовувався компаніями для подання ПДВ. Без альтернативного способу подання звітності за ПДВ за межами програмного забезпечення, сумісного з Making Tax Digital (MTD), закінчився «перехідний» період для встановлення цифрових зв'язків.

- Внаслідок цього приблизно 832 000 британських платників ПДВ ризикували отримати великі штрафи.

- Близько половини (51%) керуючих працівників не могли б впевнено пояснити податкові зобов'язання своєї компанії за ПДВ комусь ззовні.

- Незважаючи на це, майже третина (29%) британських компаній не хочуть інвестувати в технології для оподаткування, які допомогли б їм спростити свою податкову функцію та допомогти з розрахунком та підготовкою ПДВ.

- ПДВ було запроваджено у Великобританії 50 років тому — 1 квітня.

.

https://www.theaccountant-online.com/news/vat-continues-to-confuse-uk-businesses-50-years-on/

.

#НДС

.

- 71% британських компаній вважають, що подання ПДВ занадто складне і підтримують спрощення правил.

- Майже чверть (24%) британських компаній були перевірені за неправильне або запізнене подання ПДВ.

- 20% британських компаній випадково переплатили за ПДВ.

- Майже половина (46%) компаній витрачають 10–40 годин на місяць на дотримання ПДВ, включаючи перевірку транзакцій, подання ПДВ та дослідження різних податкових законів.

- З січня 2023 року діє новий режим штрафів за ПДВ, який передбачає штрафи та пеню за запізнення у поданні та сплаті звітності.

- З 1 листопада 2022 року HMRC закрила свою застарілу веб-портал, який використовувався компаніями для подання ПДВ. Без альтернативного способу подання звітності за ПДВ за межами програмного забезпечення, сумісного з Making Tax Digital (MTD), закінчився «перехідний» період для встановлення цифрових зв'язків.

- Внаслідок цього приблизно 832 000 британських платників ПДВ ризикували отримати великі штрафи.

- Близько половини (51%) керуючих працівників не могли б впевнено пояснити податкові зобов'язання своєї компанії за ПДВ комусь ззовні.

- Незважаючи на це, майже третина (29%) британських компаній не хочуть інвестувати в технології для оподаткування, які допомогли б їм спростити свою податкову функцію та допомогти з розрахунком та підготовкою ПДВ.

- ПДВ було запроваджено у Великобританії 50 років тому — 1 квітня.

.

https://www.theaccountant-online.com/news/vat-continues-to-confuse-uk-businesses-50-years-on/

.

#НДС

{kind=link}

Чи діє "генераторна" пільга з ПДВ після 01.05.2023 р. до кінця карантину?

Генератори та інші подібні товари потрапили одночасну під дію двох пільг:

п. 71 підр. 2 розд. ХХ ПКУ, п. 9-15 розд. ХХІ МКУ та Перелік № 224;

п. 87 підр. 2 розд. ХХ ПКУ та п. 9-21 розд. ХХІ МКУ.

Причому за першою пільгою звільняється від оподаткування ПДВ як імпорт, так і постачання на митній території України.

За другою звільняється від оподаткування тільки імпорт.

Митниця розмитнювала застосовуючи першу пільгу. Але далі суб'єкти господарювання продавали на митній території України застосовуючи другу пільгу.

З 01.05.2023 р. друга пільга вже не діє. І митниця вже не застосовує пільгу при розмитненні.

Але ж перша пільга діє до кінця карантину!

Тому митниця має застосовувати першу пільгу і імпорт до кінця карантину має звільнятися від ПДВ!

Так само діє ця перша пільга до кінця карантину і при постачанні на митній території України.

Що робити?

Звертатися до митниці, нехай пояснить, чому вона не застосовує першу пільгу.

Звертатися до ДПС з проханням дати чітку консультацію, щоб не виникало потім незрозумілостей.

#НДС

Генератори та інші подібні товари потрапили одночасну під дію двох пільг:

п. 71 підр. 2 розд. ХХ ПКУ, п. 9-15 розд. ХХІ МКУ та Перелік № 224;

п. 87 підр. 2 розд. ХХ ПКУ та п. 9-21 розд. ХХІ МКУ.

Причому за першою пільгою звільняється від оподаткування ПДВ як імпорт, так і постачання на митній території України.

За другою звільняється від оподаткування тільки імпорт.

Митниця розмитнювала застосовуючи першу пільгу. Але далі суб'єкти господарювання продавали на митній території України застосовуючи другу пільгу.

З 01.05.2023 р. друга пільга вже не діє. І митниця вже не застосовує пільгу при розмитненні.

Але ж перша пільга діє до кінця карантину!

Тому митниця має застосовувати першу пільгу і імпорт до кінця карантину має звільнятися від ПДВ!

Так само діє ця перша пільга до кінця карантину і при постачанні на митній території України.

Що робити?

Звертатися до митниці, нехай пояснить, чому вона не застосовує першу пільгу.

Звертатися до ДПС з проханням дати чітку консультацію, щоб не виникало потім незрозумілостей.

#НДС

{kind=link}

{kind=link}

{kind=link}

Підприємство продало програмну продукцію у 2022 році, коли була пільга з ПДВ, а отримало оплату бюджетними коштами в 2023 році, коли пільги вже не було – чи нараховувати ПДВ?

Сьогодні я вивчав це питання. На мій погляд, треба нараховувати ПДВ.

Логіка:

В 2022 р. немає підставі складати ПН і відображати в декларації з ПДВ.

В 2023 р. вже немає підстав для звільнення цієї операції і немає підстав для складання ПН на звільнену операцію і відображення в декларації з ПДВ як звільненої операції. Тому слід нарахувати ПДВ, скласти ПН і відобразити в декларації як оподатковувану операцію.

Якщо покупець не доплатить суму ПДВ, то її слід буде сплатити за рахунок власних коштів постачальника.

Додаткове підтвердження – думка ДПС, висловлена в ЗІР (101.06) на питання: «Чи виникають податкові зобов’язання з ПДВ у платника податку, у разі коли перша подія (відвантаження товарів, оформлення документа на постачання послуг або зарахування коштів від покупця) відбулася до його реєстрації таким платником?»

ДПС відповіла:

«якщо у платника ПДВ перша подія (відвантаження товарів, оформлення документа на постачання послуг або зарахування коштів від покупця) відбулася до його реєстрації платником ПДВ, а друга подія відбулася після такої реєстрації платника ПДВ, то податкове зобов’язання з ПДВ за такою операцією не нараховується, за умови, що такий платник не обрав касовий метод визначення податкового зобов’язання.

Якщо ж платником ПДВ застосовується касовий метод визначення податкових зобов’язань, то у разі надходження за фактом оплати поставлених товарів/послуг після його реєстрації платником ПДВ, він зобов’язаний задекларувати податкові зобов’язання з ПДВ та погасити їх у встановленому законодавством порядку.».

#НДС

Сьогодні я вивчав це питання. На мій погляд, треба нараховувати ПДВ.

Логіка:

В 2022 р. немає підставі складати ПН і відображати в декларації з ПДВ.

В 2023 р. вже немає підстав для звільнення цієї операції і немає підстав для складання ПН на звільнену операцію і відображення в декларації з ПДВ як звільненої операції. Тому слід нарахувати ПДВ, скласти ПН і відобразити в декларації як оподатковувану операцію.

Якщо покупець не доплатить суму ПДВ, то її слід буде сплатити за рахунок власних коштів постачальника.

Додаткове підтвердження – думка ДПС, висловлена в ЗІР (101.06) на питання: «Чи виникають податкові зобов’язання з ПДВ у платника податку, у разі коли перша подія (відвантаження товарів, оформлення документа на постачання послуг або зарахування коштів від покупця) відбулася до його реєстрації таким платником?»

ДПС відповіла:

«якщо у платника ПДВ перша подія (відвантаження товарів, оформлення документа на постачання послуг або зарахування коштів від покупця) відбулася до його реєстрації платником ПДВ, а друга подія відбулася після такої реєстрації платника ПДВ, то податкове зобов’язання з ПДВ за такою операцією не нараховується, за умови, що такий платник не обрав касовий метод визначення податкового зобов’язання.

Якщо ж платником ПДВ застосовується касовий метод визначення податкових зобов’язань, то у разі надходження за фактом оплати поставлених товарів/послуг після його реєстрації платником ПДВ, він зобов’язаний задекларувати податкові зобов’язання з ПДВ та погасити їх у встановленому законодавством порядку.».

#НДС

{kind=link}

В проблемах з реєстрацією податкових накладних винні тупі податківці.

Детальніше на відео.

https://youtube.com/shorts/EEI0vTT-2yI?feature=share

#ндс #налоги #мошенничество

Детальніше на відео.

https://youtube.com/shorts/EEI0vTT-2yI?feature=share

#ндс #налоги #мошенничество

YouTube

В проблемах з реєстрації ПН/РК винні тупі податківці

Як в бухобліку відображати незареєстровані і зареєстровані ПН?

Наприклад, підприємство продало товари у вересні 2022 р., склало ПН, але зареєструвало її у серпні 2022 р.

ПН відображається в бухгалтерському обліку датою її виписування. Тобто, вереснем 2022 р.

І в декларації з ПДВ показники цієї ПН також відображаються у вересні 2023 р. Незалежно від того, що ПН не зареєстрована.

Окрім того, така ПН має відображатися в таблиці 1 додатка 1 до декларації.

Факт реєстрації ПН в бухгалтерському обліку відображати не обов'язково.

Хоча для управлінських потреб на окремих субрахунках підприємство може відображати окремо зареєстровані і незареєстровані ПН.

Наприклад, зареєстровані на субрахунку 6441, а незареєстровані на субрахунку 6442.

В такому разі у вересні 2022 року ПДВ відображається за датою виписки ПН за кредитом субрахунку 6442.

А у серпні 2023 р. слід відобразити таку ПН як зареєстровану: Дт 6442 Кт 6441.

#НДС #Бухучет

Наприклад, підприємство продало товари у вересні 2022 р., склало ПН, але зареєструвало її у серпні 2022 р.

ПН відображається в бухгалтерському обліку датою її виписування. Тобто, вереснем 2022 р.

І в декларації з ПДВ показники цієї ПН також відображаються у вересні 2023 р. Незалежно від того, що ПН не зареєстрована.

Окрім того, така ПН має відображатися в таблиці 1 додатка 1 до декларації.

Факт реєстрації ПН в бухгалтерському обліку відображати не обов'язково.

Хоча для управлінських потреб на окремих субрахунках підприємство може відображати окремо зареєстровані і незареєстровані ПН.

Наприклад, зареєстровані на субрахунку 6441, а незареєстровані на субрахунку 6442.

В такому разі у вересні 2022 року ПДВ відображається за датою виписки ПН за кредитом субрахунку 6442.

А у серпні 2023 р. слід відобразити таку ПН як зареєстровану: Дт 6442 Кт 6441.

#НДС #Бухучет

{kind=link}

ПДВ за ст. 199 ПКУ в первісній вартості ОЗ.

Підприємство придбало ОЗ, що використовуватимуться як в оподатковуваних, так і в неоподатковуваних видах діяльності. Тож потрібно нарахувати компенсуюче ПДВ за ст. 199 ПКУ. Куди відносити таке ПДВ в бухобліку, якщо ПН на придбані ОЗ (не) зареєстрована?

Детальніше читайте в моїй консультації за посиланням: https://consulting.dtkt.ua/taxation/pdv/20204

#ОС #НДС

Підприємство придбало ОЗ, що використовуватимуться як в оподатковуваних, так і в неоподатковуваних видах діяльності. Тож потрібно нарахувати компенсуюче ПДВ за ст. 199 ПКУ. Куди відносити таке ПДВ в бухобліку, якщо ПН на придбані ОЗ (не) зареєстрована?

Детальніше читайте в моїй консультації за посиланням: https://consulting.dtkt.ua/taxation/pdv/20204

#ОС #НДС

{kind=link}

Підприємство придбало товар і недоплатило частину вартості товару в розмірі ПДВ, до моменту реєстрації ПН. Але ПН заблокували і розблокувати не вийшло. Сторони вирішили, що нехай так і залишається - покупець не буде доплачувати і не буде вимагати реєстрації ПН, відтак втратить ПК.

Як це оформити, відобразити в обліку, як вплине на оподаткування покупця?

Дивіться в моїй новій конслультації, опублікованій в "Дебет-Кредит": https://consulting.dtkt.ua/taxation/pdv/20229

#НДС

Як це оформити, відобразити в обліку, як вплине на оподаткування покупця?

Дивіться в моїй новій конслультації, опублікованій в "Дебет-Кредит": https://consulting.dtkt.ua/taxation/pdv/20229

#НДС

{kind=link}

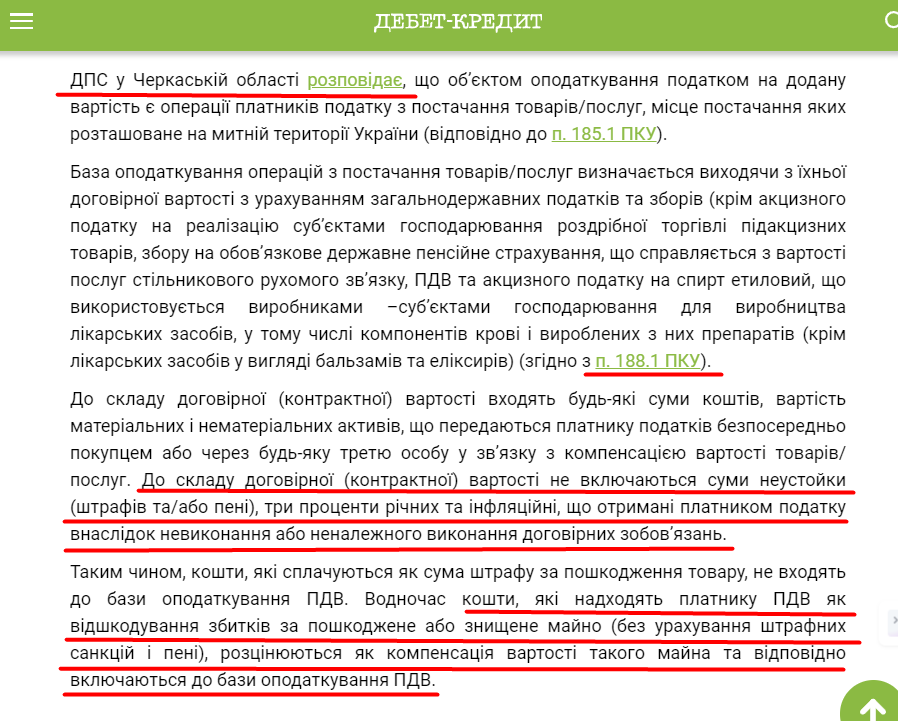

ДПС пише, що відшкодування збитків за пошкоджений товар оподатковується ПДВ.

І обгрунтовує таку думку, цитуючи п. 188.1 ПКУ. Але під час цитування вона наводить не все речення п. 188.1 ПКУ. Можете глянути на картинці. І порівняти з тим, що написано в ПКУ:

"До складу договірної (контрактної) вартості не включаються суми неустойки (штрафів та/або пені), три проценти річних від простроченої суми та інфляційні витрати, відшкодування шкоди, у тому числі відшкодування упущеної вигоди за рішеннями міжнародних комерційних та інвестиційних арбітражів або іноземних судів, що отримані платником податку внаслідок невиконання або неналежного виконання договірних зобов’язань.".

Тобто, сума відшкодування шкоди прямо названа як сума, яка не включається до складу договірної вартості. Тобто, вартості, яка не оподатковується. Але ДПС чомусь не навела слова про шкоду у фрагменті п. 188.1 ПКУ, який цитувала.

Ну як це назвати? Недогляд? Чи брехня?

Напишіть власну думку в коментарях.

https://news.dtkt.ua/taxation/pdv/89026-vidskoduvannia-zbitkiv-za-poskodzennia-tovaru-iaki-naslidki-z-pdv

#НДС

І обгрунтовує таку думку, цитуючи п. 188.1 ПКУ. Але під час цитування вона наводить не все речення п. 188.1 ПКУ. Можете глянути на картинці. І порівняти з тим, що написано в ПКУ:

"До складу договірної (контрактної) вартості не включаються суми неустойки (штрафів та/або пені), три проценти річних від простроченої суми та інфляційні витрати, відшкодування шкоди, у тому числі відшкодування упущеної вигоди за рішеннями міжнародних комерційних та інвестиційних арбітражів або іноземних судів, що отримані платником податку внаслідок невиконання або неналежного виконання договірних зобов’язань.".

Тобто, сума відшкодування шкоди прямо названа як сума, яка не включається до складу договірної вартості. Тобто, вартості, яка не оподатковується. Але ДПС чомусь не навела слова про шкоду у фрагменті п. 188.1 ПКУ, який цитувала.

Ну як це назвати? Недогляд? Чи брехня?

Напишіть власну думку в коментарях.

https://news.dtkt.ua/taxation/pdv/89026-vidskoduvannia-zbitkiv-za-poskodzennia-tovaru-iaki-naslidki-z-pdv

#НДС

{kind=link}

Коли спливає строк на відображення ПК, після чого заборгованість з невідображеного ПК можна списати?

Базові правила для визначення граничного строку такі.

До 01.01.2022 р. строк для відображення ПК – 1095 днів з дати господарської операції, на яку мала виписуватися ПН.

З 01.01.2022 р. такий строк – 365 днів.

Для ПН, які мали бути виписані до 01.01.2022 р., діє правило 1095 днів, але якщо такий строк не спливає 31.12.2022 р., то останній день, коли можна відобразити ПК – 31.12.2022 р.

Починаючи з початку введення воєнного стану, 24.02.2022 р. по 31.07.2023 р. (523 дні) строк для відображення ПК був призупинений. З 01.08.2023 р. такий строк знову поновлений.

#НДС

Базові правила для визначення граничного строку такі.

До 01.01.2022 р. строк для відображення ПК – 1095 днів з дати господарської операції, на яку мала виписуватися ПН.

З 01.01.2022 р. такий строк – 365 днів.

Для ПН, які мали бути виписані до 01.01.2022 р., діє правило 1095 днів, але якщо такий строк не спливає 31.12.2022 р., то останній день, коли можна відобразити ПК – 31.12.2022 р.

Починаючи з початку введення воєнного стану, 24.02.2022 р. по 31.07.2023 р. (523 дні) строк для відображення ПК був призупинений. З 01.08.2023 р. такий строк знову поновлений.

#НДС

{kind=link}

Передача підрядних робіт і використаних матеріалів замовнику: особливості, облік, ПДВ

Моя міні-лекція: https://www.youtube.com/watch?v=w30Nv2wl6MI

Коротко зміст

Це відео про бухгалтерські та ПДВ аспекти передачі виконаних підрядних робіт та використаних матеріалів замовнику.

Зазвичай підрядник купує матеріали для виконання підрядних робіт і використовує їх під час роботи.

У договорі між підрядником і замовником має бути визначено, як виконані роботи будуть передані замовнику та чи потрібно окремо передавати використані матеріали.

Вартість матеріалів, використаних підрядником для виконання робіт, включається до виробничої собівартості виконаних робіт.

У документах на передані роботи немає потреби окремо виділяти вартість матеріалів та вартість робіт.

Виконані роботи передаються за актом приймання виконаних робіт.

Відмітки часу:

0:00 Вступ. Про що йтиме мова.

Якщо використовуються матеріали підрядника

0:45 Норми Цивільного кодексу України (ЦКУ)

5:30 Бухгалтерський облік підрядника

7:37 ПН на виконані підрядні роботи

Якщо використовуються матеріали замовника

12:24 Про матеріали замовника

19:50 Післямова

#Бухучет #НДС

Моя міні-лекція: https://www.youtube.com/watch?v=w30Nv2wl6MI

Коротко зміст

Це відео про бухгалтерські та ПДВ аспекти передачі виконаних підрядних робіт та використаних матеріалів замовнику.

Зазвичай підрядник купує матеріали для виконання підрядних робіт і використовує їх під час роботи.

У договорі між підрядником і замовником має бути визначено, як виконані роботи будуть передані замовнику та чи потрібно окремо передавати використані матеріали.

Вартість матеріалів, використаних підрядником для виконання робіт, включається до виробничої собівартості виконаних робіт.

У документах на передані роботи немає потреби окремо виділяти вартість матеріалів та вартість робіт.

Виконані роботи передаються за актом приймання виконаних робіт.

Відмітки часу:

0:00 Вступ. Про що йтиме мова.

Якщо використовуються матеріали підрядника

0:45 Норми Цивільного кодексу України (ЦКУ)

5:30 Бухгалтерський облік підрядника

7:37 ПН на виконані підрядні роботи

Якщо використовуються матеріали замовника

12:24 Про матеріали замовника

19:50 Післямова

#Бухучет #НДС

YouTube

Передача підрядних робіт і використаних матеріалів замовнику: особливості, облік, ПДВ

Передача підрядних робіт і використаних матеріалів замовнику: особливості, облік, ПДВКоротко змістЦе відео про бухгалтерські та ПДВ аспекти передачі виконани...