Несплачений під час ЄП (2%) ПДВ потрібно буде доплатити?

.

До мене звернувся бухгалтер за консультацією.

Каже, телефонували з податкової, проінформували, що після закінчення військового стану всі, хто був на ЄП (2%) з призупиненою реєстрацією ПДВ, повинні будуть доплатити ПДВ за все продане протягом перебування на ЄП (2%). Тому що на цей час реєстрація платника ПДВ не анульована, а лише призупинена. Тобто, сплата ПДВ всього лише переноситься на час після війни (???).

Я їй кажу, донараховується всього лише компенсуюче ПДВ щодо придбаного з ПДВ до моменту переходу на ЄП (2%) і проданого під час ЄП (2%).

Вона мені - ні, податкова доказує, що донараховується ПДВ за всі продажі під час перебування на ЄП (2%).

Не знаю, наскільки можна цьому вірити.

До вас зверталися з подібною інформацією?

Звісно, що ніякого донарахування за все продане під час перебування на ЄП (2%) робити не потрібно.

Це випливає з норм п. 9.5 і п. 9.9 підрозділу 8 розділу ХХ ПКУ.

Та й сама податкова дає купу письмових консультацій з цього питання.

Наприклад, в тому самому ЗІР (101.13):

"Питання

2022В Який порядок відновлення правил нарахування та сплати ПДВ для платників, які обрали ставку єдиного податку 2 відс. доходу, після завершення воєнного стану?

Відповідь

Коротка:

У податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів платник ПДВ повинен нарахувати податкові зобов’язання на вартість товарів, послуг, необоротних активів використаних (поставлених, реалізованих) в неоподатковуваних операціях (реалізованих у період дії воєнного, надзвичайного стану), суми податку по яких були включені до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відсотки.

Платник зобов’язаний забезпечити складання не пізніше останнього дня першого звітного періоду після завершення дії воєнного, надзвичайного станів і зареєструвати в Єдиному реєстрі податкових накладних (далі – ЄРПН) зведену податкову накладну за такими товарами/послугами, необоротними активами.

Після завершення воєнного стану у платника ПДВ зберігається право на використання сум ПДВ, включених до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відс., за товарами/послугами не реалізованими у період перебування на спрощеній системі оподаткування за ставкою 2 відс., при обчисленні податкових зобов’язань з ПДВ у податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів та подальші звітні періоди.

Якщо платник єдиного податку за ставкою 2 відс. придбавав товари з ПДВ, які залишились не проданими після завершення військового стану/надзвичайного положення після переходу на загальну систему оподаткування та відновлення реєстрації платника ПДВ за такими придбаними товарами податковий кредит не відновлюється."

Отже, якщо до Вас звертаються податківці, кажучи про донарахування ПДВ на всі продажі, здійснені під час перебування на ЄП (2%), знайте, що це не так.

Можливо, це якась така собі психологічна обробка платників, щоб злітали з ЄП (2%). І більше платили податків.

А, можливо, бухгалтер, яка до мене звернулася, щось не так зрозуміла.

Що з цього приводу чути у Вас?

.

#Единщик #НДС #Война

.

До мене звернувся бухгалтер за консультацією.

Каже, телефонували з податкової, проінформували, що після закінчення військового стану всі, хто був на ЄП (2%) з призупиненою реєстрацією ПДВ, повинні будуть доплатити ПДВ за все продане протягом перебування на ЄП (2%). Тому що на цей час реєстрація платника ПДВ не анульована, а лише призупинена. Тобто, сплата ПДВ всього лише переноситься на час після війни (???).

Я їй кажу, донараховується всього лише компенсуюче ПДВ щодо придбаного з ПДВ до моменту переходу на ЄП (2%) і проданого під час ЄП (2%).

Вона мені - ні, податкова доказує, що донараховується ПДВ за всі продажі під час перебування на ЄП (2%).

Не знаю, наскільки можна цьому вірити.

До вас зверталися з подібною інформацією?

Звісно, що ніякого донарахування за все продане під час перебування на ЄП (2%) робити не потрібно.

Це випливає з норм п. 9.5 і п. 9.9 підрозділу 8 розділу ХХ ПКУ.

Та й сама податкова дає купу письмових консультацій з цього питання.

Наприклад, в тому самому ЗІР (101.13):

"Питання

2022В Який порядок відновлення правил нарахування та сплати ПДВ для платників, які обрали ставку єдиного податку 2 відс. доходу, після завершення воєнного стану?

Відповідь

Коротка:

У податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів платник ПДВ повинен нарахувати податкові зобов’язання на вартість товарів, послуг, необоротних активів використаних (поставлених, реалізованих) в неоподатковуваних операціях (реалізованих у період дії воєнного, надзвичайного стану), суми податку по яких були включені до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відсотки.

Платник зобов’язаний забезпечити складання не пізніше останнього дня першого звітного періоду після завершення дії воєнного, надзвичайного станів і зареєструвати в Єдиному реєстрі податкових накладних (далі – ЄРПН) зведену податкову накладну за такими товарами/послугами, необоротними активами.

Після завершення воєнного стану у платника ПДВ зберігається право на використання сум ПДВ, включених до складу податкового кредиту на дату переходу на спрощену систему оподаткування за ставкою 2 відс., за товарами/послугами не реалізованими у період перебування на спрощеній системі оподаткування за ставкою 2 відс., при обчисленні податкових зобов’язань з ПДВ у податковій звітності за перший звітний період після завершення дії воєнного, надзвичайного станів та подальші звітні періоди.

Якщо платник єдиного податку за ставкою 2 відс. придбавав товари з ПДВ, які залишились не проданими після завершення військового стану/надзвичайного положення після переходу на загальну систему оподаткування та відновлення реєстрації платника ПДВ за такими придбаними товарами податковий кредит не відновлюється."

Отже, якщо до Вас звертаються податківці, кажучи про донарахування ПДВ на всі продажі, здійснені під час перебування на ЄП (2%), знайте, що це не так.

Можливо, це якась така собі психологічна обробка платників, щоб злітали з ЄП (2%). І більше платили податків.

А, можливо, бухгалтер, яка до мене звернулася, щось не так зрозуміла.

Що з цього приводу чути у Вас?

.

#Единщик #НДС #Война

{kind=link}

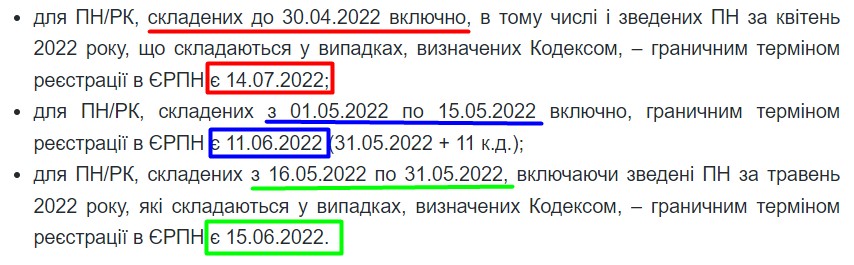

В які строки реєструвати ПН за лютий-травень 2022 року (ОФІЦІЙНА ПОЗИЦІЯ ПОДАТКОВОЇ).

.

Ну що...

Все як завжди...

.

https://news.dtkt.ua/taxation/pdv/76720

.

#НДС

.

Ну що...

Все як завжди...

.

https://news.dtkt.ua/taxation/pdv/76720

.

#НДС

{kind=link}