ПРИБЫЛЬ - В ПОКУПКЕ.

Хороший пример того, как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

Хороший пример того, как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

👍149🔥22😁6👎2🎉2🤩2

Индекс Мосбиржи c начала года упал на 27,1%.

Итоги c начала года среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро +26,3%

РусГидро +2,9%

Полюс -3,5%

РУСАЛ -4,4%

ГМКНорНик -5,1%

⬇️ Аутсайдеры

ВТБ ао -53,2%

Yandex clA -48,8%

Сбербанк ао -47,3%

Сбербанк-п -43,0%

TCS-гдр -42,8%

Котировки

https://www.dohod.ru/ik/analytics/stockmap

Итоги c начала года среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро +26,3%

РусГидро +2,9%

Полюс -3,5%

РУСАЛ -4,4%

ГМКНорНик -5,1%

⬇️ Аутсайдеры

ВТБ ао -53,2%

Yandex clA -48,8%

Сбербанк ао -47,3%

Сбербанк-п -43,0%

TCS-гдр -42,8%

Котировки

https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍97😱50😢17😁4🔥1🎉1

Финансовая устойчивость и ликвидность некоторых российских строительных компаний.

Облигации строительных компаний сегодня предлагают одни из наиболее привлекательных уровней доходностей с учетом налогов для консервативных инвесторов. Однако и уровень кредитного риска здесь также значительно возрастает. Рост кредитных ставок по ипотеке и прогнозируемое снижение продаж при уже сделанных инвестициях делают прогнозы финансовых результатов крайне неопределенными.

Вследствие этого многие показатели, ориентированные на эффективность, покрытие процентов, долга и т.п. становятся менее полезными. Показатель качества эмитента в нашем сервисе "Анализ облигаций", а также общепринятые кредитные рейтинги активно используют такие показатели и, в этом смысле, также теперь менее полезны.

Эта таблица ниже может предоставить вам больше информации о качестве эмитентов в строительной отрасли без учета плохо прогнозируемых и изменчивых показателей, основанных на отчете о прибылях и убытках. Балансовые показатели (активы, обязательства, их структура, собственный капитал и пр.) меньше подвержены быстрым изменениям.

Данные отсортированы по комплексному показателю, ориентированному именно на балансовые показатели и учитывающему различные финансовые коэффициенты, а также структуру долга (наличие валютных обязательств, и обязательств с плавающей ставкой). Здесь также есть отдельные комплексные показатели показывающие уровень финансовой устойчивости и ликвидности. Текущий показатель качества из сервиса "Анализ облигаций" (с учетом показателя эффективности и изменчивости прибыли) также приводится для сравнения.

Данные о текущих доходностях близких по датам погашения облигаций могут позволить вам более взвешанно подойти к выбору бумаг на основании соотношения риска и доходности. При любых подобных инвестициях стоит также помнить о необходимости диверсификации.

Облигации строительных компаний сегодня предлагают одни из наиболее привлекательных уровней доходностей с учетом налогов для консервативных инвесторов. Однако и уровень кредитного риска здесь также значительно возрастает. Рост кредитных ставок по ипотеке и прогнозируемое снижение продаж при уже сделанных инвестициях делают прогнозы финансовых результатов крайне неопределенными.

Вследствие этого многие показатели, ориентированные на эффективность, покрытие процентов, долга и т.п. становятся менее полезными. Показатель качества эмитента в нашем сервисе "Анализ облигаций", а также общепринятые кредитные рейтинги активно используют такие показатели и, в этом смысле, также теперь менее полезны.

Эта таблица ниже может предоставить вам больше информации о качестве эмитентов в строительной отрасли без учета плохо прогнозируемых и изменчивых показателей, основанных на отчете о прибылях и убытках. Балансовые показатели (активы, обязательства, их структура, собственный капитал и пр.) меньше подвержены быстрым изменениям.

Данные отсортированы по комплексному показателю, ориентированному именно на балансовые показатели и учитывающему различные финансовые коэффициенты, а также структуру долга (наличие валютных обязательств, и обязательств с плавающей ставкой). Здесь также есть отдельные комплексные показатели показывающие уровень финансовой устойчивости и ликвидности. Текущий показатель качества из сервиса "Анализ облигаций" (с учетом показателя эффективности и изменчивости прибыли) также приводится для сравнения.

Данные о текущих доходностях близких по датам погашения облигаций могут позволить вам более взвешанно подойти к выбору бумаг на основании соотношения риска и доходности. При любых подобных инвестициях стоит также помнить о необходимости диверсификации.

{kind=link}

👍176🔥5🎉5😢3👎1😁1

События недели

04.04.2022, понедельник

🏛 Московская биржа опубликует данные по оборотам торгов за март

🇩🇪 Торговый баланс, февраль

05.04.2022, вторник

🛒 Ozon - финансовые результаты за IV квартал и весь 2021 г.

🇷🇺 🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, март

🇺🇸 Индекс деловой активности в сфере услуг ISM, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

06.04.2022, среда

🏥 EMC - финансовые результаты по МСФО за 2021 г.

🇪🇺 Розничные продажи, февраль

🇷🇺 Индекс потребительских цен, март

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

07.04.2022, четверг

🏦 Сбербанк - финансовая отчетность по РСБУ за март 2022 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

04.04.2022, понедельник

🏛 Московская биржа опубликует данные по оборотам торгов за март

🇩🇪 Торговый баланс, февраль

05.04.2022, вторник

🛒 Ozon - финансовые результаты за IV квартал и весь 2021 г.

🇷🇺 🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, март

🇺🇸 Индекс деловой активности в сфере услуг ISM, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

06.04.2022, среда

🏥 EMC - финансовые результаты по МСФО за 2021 г.

🇪🇺 Розничные продажи, февраль

🇷🇺 Индекс потребительских цен, март

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

07.04.2022, четверг

🏦 Сбербанк - финансовая отчетность по РСБУ за март 2022 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

👍49

СХЕМА ПОЛУЧЕНИЯ УБЫТКОВ

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

{kind=link}

👍122😁11🔥8👎5😢2

США вводят полные блокирующие санкции против Альфа-Банка (с 6 мая) и Сбербанка (с 13 апреля), а также запрещают своим гражданам любые новые инвестиции в Россию.

Пресс-релиз: https://www.whitehouse.gov/briefing-room/statements-releases/2022/04/06/fact-sheet-united-states-g7-and-eu-impose-severe-and-immediate-costs-on-russia/

Великобритания замораживает активы Сбербанка и Московского кредитного банка, запрещает инвестиций в Россию, а также сообщает о полном отказе от российских нефти и угля до конца 2022 года.

В различных санкциях теперь легко запутаться. По следующим ссылкам можно смотреть актуальные санкционные списки:

🔹 США: https://sanctionssearch.ofac.treas.gov/

🔹 Великобритания: https://www.gov.uk/government/publications/the-uk-sanctions-list

🔹 Евросоюз: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02014R0269-20220315&qid=1648547512878

Пресс-релиз: https://www.whitehouse.gov/briefing-room/statements-releases/2022/04/06/fact-sheet-united-states-g7-and-eu-impose-severe-and-immediate-costs-on-russia/

Великобритания замораживает активы Сбербанка и Московского кредитного банка, запрещает инвестиций в Россию, а также сообщает о полном отказе от российских нефти и угля до конца 2022 года.

В различных санкциях теперь легко запутаться. По следующим ссылкам можно смотреть актуальные санкционные списки:

🔹 США: https://sanctionssearch.ofac.treas.gov/

🔹 Великобритания: https://www.gov.uk/government/publications/the-uk-sanctions-list

🔹 Евросоюз: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02014R0269-20220315&qid=1648547512878

👍96😢56😁26😱18👎11🔥7

⚡️Совет директоров Банка России принял решение снизить ключевую ставку с 11 апреля 2022 года на 300 б.п., до 17,00% годовых.

www.cbr.ru

Банк России принял решение снизить ключевую ставку на 300 б.п., до 17,00% годовых | Банк России

Ключевая ставка Банка России

👍172😱45🔥22👎16😁8❤1

Индекс МосБиржи по итогам недели: -6,0%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +9,1%

Магнит +2,7%

РусГидро +1,8%

ВТБ -0,6%

РУСАЛ -1,1%

⬇️ Аутсайдеры

OZON-адр -17,0%

Новатэк -13,6%

Х5 -13,4%

АЛРОСА -12,2%

Fix Price -11,0%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +9,1%

Магнит +2,7%

РусГидро +1,8%

ВТБ -0,6%

РУСАЛ -1,1%

⬇️ Аутсайдеры

OZON-адр -17,0%

Новатэк -13,6%

Х5 -13,4%

АЛРОСА -12,2%

Fix Price -11,0%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍67😁20

События недели

11.04.2022, понедельник

🛒 Заседание совета директоров Белуги. В повестке есть вопрос дивидендов за 2021 г.

🏦 Вступает в силу решение Банка России об отмене комиссии в 12% при покупке валюты через брокера

🏦 Вступает в силу решение Банка России о снижении ключевой ставки до 17% годовых

🇷🇺 Торговый баланс, февраль

🇨🇳 Индекс потребительских цен, индекс цен производителей, март

🇬🇧 ВВП, г/г, IV кв

12.04.2022, вторник

🏢 АФК Система - финансовые результаты по МСФО за 2021г

🇬🇧 Уровень безработицы, февраль

🇩🇪 Индекс потребительских цен, февраль

🇺🇸 ИПЦ, базовый ИПЦ, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

13.04.2022, среда

🏭 ММК - операционные результаты за I кв 2022г

🏭 НЛМК - операционные результаты за I кв 2022г

🇨🇳 Экспорт, импорт, торговый баланс, март

🇬🇧 ИПЦ, март

🇪🇺 Промышленное производство, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

14.04.2022, четверг

🇪🇺 Депозитная и ключевая ставка ЕЦБ, апрель

🇺🇸 Розничные продажи, март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

15.04.2022, пятница

🏭 Алроса - операционные результаты за I кв 2022г

🏭 Северсталь - операционные и финансовые результаты по МСФО за I кв 2022г

🇺🇸 🇩🇪 🇬🇧 Страстная пятница. Биржи закрыты

🇺🇸 Промышленное производство, март

11.04.2022, понедельник

🛒 Заседание совета директоров Белуги. В повестке есть вопрос дивидендов за 2021 г.

🏦 Вступает в силу решение Банка России об отмене комиссии в 12% при покупке валюты через брокера

🏦 Вступает в силу решение Банка России о снижении ключевой ставки до 17% годовых

🇷🇺 Торговый баланс, февраль

🇨🇳 Индекс потребительских цен, индекс цен производителей, март

🇬🇧 ВВП, г/г, IV кв

12.04.2022, вторник

🏢 АФК Система - финансовые результаты по МСФО за 2021г

🇬🇧 Уровень безработицы, февраль

🇩🇪 Индекс потребительских цен, февраль

🇺🇸 ИПЦ, базовый ИПЦ, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

13.04.2022, среда

🏭 ММК - операционные результаты за I кв 2022г

🏭 НЛМК - операционные результаты за I кв 2022г

🇨🇳 Экспорт, импорт, торговый баланс, март

🇬🇧 ИПЦ, март

🇪🇺 Промышленное производство, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

14.04.2022, четверг

🇪🇺 Депозитная и ключевая ставка ЕЦБ, апрель

🇺🇸 Розничные продажи, март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

15.04.2022, пятница

🏭 Алроса - операционные результаты за I кв 2022г

🏭 Северсталь - операционные и финансовые результаты по МСФО за I кв 2022г

🇺🇸 🇩🇪 🇬🇧 Страстная пятница. Биржи закрыты

🇺🇸 Промышленное производство, март

👍62🔥2😁1

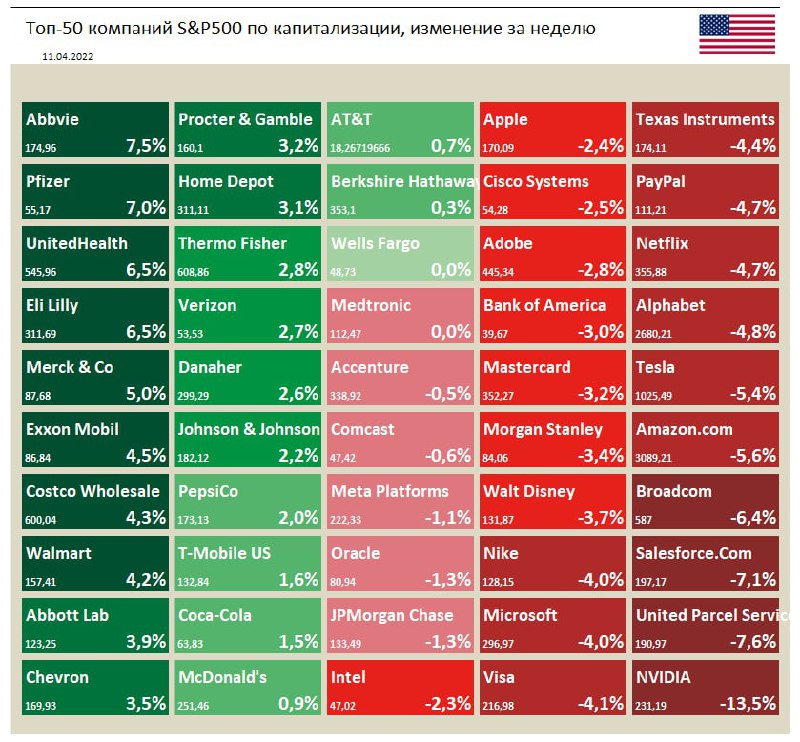

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 1,3%

📈 В лидерах роста акции биофармацевтической компании Abbvie (+7,5%). Причиной роста котировок являются ожидания инвесторов относительно перспектив роста диверсифицированного портфеля продуктов, предлагаемых компанией. Аналитики полагают, что потеря выручки от истечения патента на ключевой продукт компании Humira нивелируется расширением бизнеса компании в области нейробиологии и косметической хирургии.

📈 Другие акции сектора здравоохранения, Pfizer (+7%) и UnitedHealth Group (+6,5%) также растут ввиду повышенного интереса инвесторов на акции данного сектора, спрос на продукцию в котором остается относительно стабильным в условиях текущих макро- и геополитических потрясений.

📉 Лидером снижения по итогам недели стали бумаги NVIDIA (-13,5%). Причиной падения являются новости о падении спроса на технологические продукты и негативные прогнозы аналитиков относительно будущих операционных результатов. Broadcom (-6,4%), Cisco Systems (-2,5%) и Intel (-2,3%) также переживают падение.

📉 Акции UPS (-7,6%) продолжают падение на фоне замедления глобальной деловой активности и падения фрахтовых ставок.

📈 В лидерах роста акции биофармацевтической компании Abbvie (+7,5%). Причиной роста котировок являются ожидания инвесторов относительно перспектив роста диверсифицированного портфеля продуктов, предлагаемых компанией. Аналитики полагают, что потеря выручки от истечения патента на ключевой продукт компании Humira нивелируется расширением бизнеса компании в области нейробиологии и косметической хирургии.

📈 Другие акции сектора здравоохранения, Pfizer (+7%) и UnitedHealth Group (+6,5%) также растут ввиду повышенного интереса инвесторов на акции данного сектора, спрос на продукцию в котором остается относительно стабильным в условиях текущих макро- и геополитических потрясений.

📉 Лидером снижения по итогам недели стали бумаги NVIDIA (-13,5%). Причиной падения являются новости о падении спроса на технологические продукты и негативные прогнозы аналитиков относительно будущих операционных результатов. Broadcom (-6,4%), Cisco Systems (-2,5%) и Intel (-2,3%) также переживают падение.

📉 Акции UPS (-7,6%) продолжают падение на фоне замедления глобальной деловой активности и падения фрахтовых ставок.

{kind=link}

👍49

ДИВИДЕНДЫ НА РОССИЙСКОМ РЫНКЕ АКЦИЙ

Мы в очередной раз обновили наш сервис Дивиденды и сделали небольшой обзор изменений, которые произошли с начала марта.

🚫 Эмитенты, отказавшиеся от выплат:

1. Мосбиржа - рекомендовали не выплачивать дивиденды

Прошлый прогноз: годовые 2021 - 11,37 руб. (див. дох.: 11,5%)

2. Мать и дитя - приостановили выплаты, менеджмент не исключает возобновление выплат до конца 2022 года.

Прошлый прогноз: II полугодие 2021 - 18,53 руб. (3,4%)

3. Распадская - менеджмент сообщил, что "в связи с текущей геополитической ситуацией выплата дивидендов не послужит интересам акционеров".

Прошлый прогноз: II полугодие 2021 - 27,27 руб. (8,5%)

4. Энел Россия - отказ от выплаты, в целях обеспечения финансовой стабильности бизнеса

Прошлый прогноз: годовые 2021 - 0,085 руб. (13,2%)

5. Х5 Group - отказ от выплаты дивидендов в целях поддержки текущей деятельности.

Прошлый прогноз: годовые 2021 - 150,57 руб. (11,9%)

6. Русагро - приняли решение аннулировать невыплаченные дивиденды.

Прошлый прогноз: годовые 2021 - 102,38 руб. (11,8%)

7. ЛСР - отказ от выплаты дивидендов

Прошлый прогноз: годовые 2021 - 39 руб. (7,5%)

8. Черкизово - отмена рекомендации о выплате дивидендов

Прошлый прогноз: годовые 2021 - 130,27 руб. (4,6%)

9. Globaltrans - приостановили выплаты из-за "технических ограничений передачи средств в кипрскую компанию"

Прошлый прогноз: II пол. 2021 - 28,04 руб. (7,9%)

10. НЛМК - рекомендовали не выплачивать дивиденды, однако этот вопрос будет рассмотрен в июне.

Прошлый прогноз: IV кв. 2021 - 12,18 руб. (6,5%)

I кв. 2022 - 9,7 руб. (5,2%)

11. Северсталь - отказались от выплаты по итогам 4кв 2021г и 1кв 2022г

Прошлый прогноз: IV кв. 2021 - 109,81 руб. (7,8%)

I кв. 2022 - 71,53 руб. (5,1%)

✅ Эмитенты, рекомендовавшие дивиденды:

1. Fix Price

Рекомендовали: за II пол. 2021 года выплатить 6,8р на акцию (1,6%)

2. Новатэк

Рекомендовали: за II пол. 2021 года выплатить 43,77р на акцию (3,5%)

3. Таттелеком

Рекомендовали: за 2021 год выплатить 0,0428р на акцию (7,1%)

4. Интер РАО

Рекомендовали: за 2021 год выплатить 0,2366р на акцию (8,8%)

5. Куйбышевазот и Куйбышевазот-п

Рекомендовали: за 2021 год выплатить 17,4р на каждый тип акций (ао: 3,8%; ап: 3,6%)

6. Левенгук

Рекомендовали: за 2021 год выплатить 0,2446р на акцию (1,6%)

7. Белуга

Рекомендовали: за 2021 год выплатить 47,24р на акцию (1,8%)

8. Полиметалл - «остается право пересмотреть рекомендацию...для поддержания ликвидности и минимизации рисков».

Рекомендовали: за II пол. 2021 год выплатить $0,52 (~43р) на акцию (4,7%)

⭕️ Изменение ожиданий:

1. Сбербанк - не ожидаем выплаты дивидендов по итогам 2021 года

Прошлый прогноз: за 2021 (ао) - 27,69 руб. (19,3%)

за 2021 (ап) - 27,69 руб. (18,6%)

2. ВТБ - не ожидаем выплаты по итогам 2021 года

Прошлый прогноз: за 2021 - 0,0034 руб. (15,2%)

3. ВСМПО-Ависма - не ожидаем выплаты по итогам 2021 года

Прошлый прогноз: годовые 2021 - 1187,33 руб. (2,2%)

4. ПИК - скорректирован прогноз дивиденда (до 18р), перенесена прогнозная дата закрытия реестра.

Прошлый прогноз: годовые 2021 - 22,51 руб. (ДД: 4,5%)

5. Банк Санкт-Петербург - ожидаемая дата закрытия реестра перенесена на осень.

6. TCS Group - ожидаемая дата закрытия реестра перенесена на осень.

7. Юнипро - ожидаемая дата закрытия реестра перенесена на осень.

8. НМТП - ожидаемая дата закрытия реестра перенесена на осень.

9. М.Видео - ожидаемая дата закрытия реестра перенесена на осень.

==========

На картинке ниже список фактически рекомендованных советами директоров компаний дивидендов. ММК и Фосагро рекомендовали выплаты еще в начала февраля. Мы пока оставили эти дивиденды неизменными. Также в таблице пока нет акций Positive Technologies - рекомендация 14.4 руб. (50% прибыли, тек дох 1.4%).

Сервис "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

Мы в очередной раз обновили наш сервис Дивиденды и сделали небольшой обзор изменений, которые произошли с начала марта.

🚫 Эмитенты, отказавшиеся от выплат:

1. Мосбиржа - рекомендовали не выплачивать дивиденды

Прошлый прогноз: годовые 2021 - 11,37 руб. (див. дох.: 11,5%)

2. Мать и дитя - приостановили выплаты, менеджмент не исключает возобновление выплат до конца 2022 года.

Прошлый прогноз: II полугодие 2021 - 18,53 руб. (3,4%)

3. Распадская - менеджмент сообщил, что "в связи с текущей геополитической ситуацией выплата дивидендов не послужит интересам акционеров".

Прошлый прогноз: II полугодие 2021 - 27,27 руб. (8,5%)

4. Энел Россия - отказ от выплаты, в целях обеспечения финансовой стабильности бизнеса

Прошлый прогноз: годовые 2021 - 0,085 руб. (13,2%)

5. Х5 Group - отказ от выплаты дивидендов в целях поддержки текущей деятельности.

Прошлый прогноз: годовые 2021 - 150,57 руб. (11,9%)

6. Русагро - приняли решение аннулировать невыплаченные дивиденды.

Прошлый прогноз: годовые 2021 - 102,38 руб. (11,8%)

7. ЛСР - отказ от выплаты дивидендов

Прошлый прогноз: годовые 2021 - 39 руб. (7,5%)

8. Черкизово - отмена рекомендации о выплате дивидендов

Прошлый прогноз: годовые 2021 - 130,27 руб. (4,6%)

9. Globaltrans - приостановили выплаты из-за "технических ограничений передачи средств в кипрскую компанию"

Прошлый прогноз: II пол. 2021 - 28,04 руб. (7,9%)

10. НЛМК - рекомендовали не выплачивать дивиденды, однако этот вопрос будет рассмотрен в июне.

Прошлый прогноз: IV кв. 2021 - 12,18 руб. (6,5%)

I кв. 2022 - 9,7 руб. (5,2%)

11. Северсталь - отказались от выплаты по итогам 4кв 2021г и 1кв 2022г

Прошлый прогноз: IV кв. 2021 - 109,81 руб. (7,8%)

I кв. 2022 - 71,53 руб. (5,1%)

✅ Эмитенты, рекомендовавшие дивиденды:

1. Fix Price

Рекомендовали: за II пол. 2021 года выплатить 6,8р на акцию (1,6%)

2. Новатэк

Рекомендовали: за II пол. 2021 года выплатить 43,77р на акцию (3,5%)

3. Таттелеком

Рекомендовали: за 2021 год выплатить 0,0428р на акцию (7,1%)

4. Интер РАО

Рекомендовали: за 2021 год выплатить 0,2366р на акцию (8,8%)

5. Куйбышевазот и Куйбышевазот-п

Рекомендовали: за 2021 год выплатить 17,4р на каждый тип акций (ао: 3,8%; ап: 3,6%)

6. Левенгук

Рекомендовали: за 2021 год выплатить 0,2446р на акцию (1,6%)

7. Белуга

Рекомендовали: за 2021 год выплатить 47,24р на акцию (1,8%)

8. Полиметалл - «остается право пересмотреть рекомендацию...для поддержания ликвидности и минимизации рисков».

Рекомендовали: за II пол. 2021 год выплатить $0,52 (~43р) на акцию (4,7%)

⭕️ Изменение ожиданий:

1. Сбербанк - не ожидаем выплаты дивидендов по итогам 2021 года

Прошлый прогноз: за 2021 (ао) - 27,69 руб. (19,3%)

за 2021 (ап) - 27,69 руб. (18,6%)

2. ВТБ - не ожидаем выплаты по итогам 2021 года

Прошлый прогноз: за 2021 - 0,0034 руб. (15,2%)

3. ВСМПО-Ависма - не ожидаем выплаты по итогам 2021 года

Прошлый прогноз: годовые 2021 - 1187,33 руб. (2,2%)

4. ПИК - скорректирован прогноз дивиденда (до 18р), перенесена прогнозная дата закрытия реестра.

Прошлый прогноз: годовые 2021 - 22,51 руб. (ДД: 4,5%)

5. Банк Санкт-Петербург - ожидаемая дата закрытия реестра перенесена на осень.

6. TCS Group - ожидаемая дата закрытия реестра перенесена на осень.

7. Юнипро - ожидаемая дата закрытия реестра перенесена на осень.

8. НМТП - ожидаемая дата закрытия реестра перенесена на осень.

9. М.Видео - ожидаемая дата закрытия реестра перенесена на осень.

==========

На картинке ниже список фактически рекомендованных советами директоров компаний дивидендов. ММК и Фосагро рекомендовали выплаты еще в начала февраля. Мы пока оставили эти дивиденды неизменными. Также в таблице пока нет акций Positive Technologies - рекомендация 14.4 руб. (50% прибыли, тек дох 1.4%).

Сервис "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

{kind=link}

👍168😢88👎12😁7🔥6

Forwarded from Cbonds

#Еврооблигации

🇷🇺Компаниям РФ рекомендовано разделить выплаты по бондам россиянам и иностранцам

Источник: пресс-релиз Минфина РФ

Подкомиссия Правительственной комиссии по контролю за осуществлением иностранных инвестиций согласилась с предложениями Минфина РФ и ЦБ РФ прекратить выдачу разрешений на выплаты по еврооблигациям в порядке, определенном эмиссионной документацией.

Сейчас в связи с продолжающимися нарушениями прав российских держателей еврооблигаций со стороны международной расчетно-клиринговой системы, выплаты по еврооблигациям получают только те облигационеры, учет прав которых осуществляется в иностранной учетной системе. До российских же держателей еврооблигаций деньги не доходят.

📝Преодолеть сложившиеся обстоятельства будет возможно при соблюдении заявителями рекомендаций, выработанных Подкомиссией. В частности, рекомендовано производить выплаты раздельно. В пользу держателей, чьи права учитываются иностранной учетной системой, будут проводиться в прежнем порядке, - через иностранного платежного агента. В пользу держателей, чьи права учитываются в российской учетной системе, - через российского платежного агента в порядке, установленном Указом Президента РФ № 95 без использования счетов типа «С».

🧐Подкомиссией также рекомендовано в качестве альтернативного варианта обеспечения заемщиками интересов российских инвесторов осуществить их досрочный выкуп за рубли через российскую рыночную инфраструктуру.

🇷🇺Компаниям РФ рекомендовано разделить выплаты по бондам россиянам и иностранцам

Источник: пресс-релиз Минфина РФ

Подкомиссия Правительственной комиссии по контролю за осуществлением иностранных инвестиций согласилась с предложениями Минфина РФ и ЦБ РФ прекратить выдачу разрешений на выплаты по еврооблигациям в порядке, определенном эмиссионной документацией.

Сейчас в связи с продолжающимися нарушениями прав российских держателей еврооблигаций со стороны международной расчетно-клиринговой системы, выплаты по еврооблигациям получают только те облигационеры, учет прав которых осуществляется в иностранной учетной системе. До российских же держателей еврооблигаций деньги не доходят.

📝Преодолеть сложившиеся обстоятельства будет возможно при соблюдении заявителями рекомендаций, выработанных Подкомиссией. В частности, рекомендовано производить выплаты раздельно. В пользу держателей, чьи права учитываются иностранной учетной системой, будут проводиться в прежнем порядке, - через иностранного платежного агента. В пользу держателей, чьи права учитываются в российской учетной системе, - через российского платежного агента в порядке, установленном Указом Президента РФ № 95 без использования счетов типа «С».

🧐Подкомиссией также рекомендовано в качестве альтернативного варианта обеспечения заемщиками интересов российских инвесторов осуществить их досрочный выкуп за рубли через российскую рыночную инфраструктуру.

👍125🎉6👎5😢4🔥3

Здесь вы можете найти, пожалуй, самое подробное исследование эффективности различных инвестиционных стратегий (пассивных и активных) в периоды высокой инфляции в долларах (eng): https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3813202

В таблице ниже представлены реальные (после инфляции) доходности самых разнообразных инвестиционных активов и стратегий для восьми периодов высокой долларовой инфляции за последние 90 лет. Также здесь можно увидеть агрегированные доходности отдельно для периодов высокой инфляции, периодов с "нормальной" инфляцией и всей выборки.

🔹 Эта работа, конечно, подтверждает то, что мы уже знаем. Например, казначейские облигации плохо работают, когда инфляция резко растет. Товары, часто сами являющиеся источником инфляции, показывают в эти периоды более высокую доходность. Неожиданный рост инфляции также в целом плохо сказывается на доходности широкого рынка акций.

Помимо классических инструментов, здесь рассматриваются и более узкие идеи:

🔹 Товары, например, представляют собой разнообразный набор активов, и их свойства хеджирования инфляции зависят от их конкретных типов. Энергетическое сырье выглядит очень хорошо для периодов высокой инфляции, но посредственно для остальных периодов. Промышленные товары (например, металлы) показывают высокие средние результаты на всей выборке данных.

🔹 Активные стратегии, основанные на тренде, ориентированные на акции, облигации, валюту и сырьевые товары, имеют высокие показатели эффективности в течение всех эпизодов долларовой инфляции и обеспечивают впечатляющий уровень защиты. Здесь, конечно, следует учитывать сложность более высокие затраты на их реализацию.

Если вам интересно как можно реализовывать трендовые стратегии типа Time Series Momentum (TSMOM), используемые в этом исследовании, этот ресурс может быть вам полезен: https://rkohli3.github.io/india-famafrench/tsmom.html

🔹 Факторный отбор акций по Качеству (Quality) или Недооценке (Value) также дает некоторую выгоду при высокой инфляции. Хотя средняя доходность здесь относительно невелика (например, реальная доходность для стратегии Качества составляет 3% годовых, для стратегии Недооценки - минус 1% годовых), эти портфели факторов работают намного лучше, чем пассивные инвестиции в акции или облигации. Существует множество ETF, которые относительно дешево позволяют следовать таким стратегиям.

🔹 Предметы искусства, вино и марки также неплохо защищают от высокой инфляции и показывают приемлемую консервативную доходность в остальные периоды. Поэтому, при возможности, не упустите шанс купить пару хороших картин и дорогих бутылок вина.

В таблице ниже представлены реальные (после инфляции) доходности самых разнообразных инвестиционных активов и стратегий для восьми периодов высокой долларовой инфляции за последние 90 лет. Также здесь можно увидеть агрегированные доходности отдельно для периодов высокой инфляции, периодов с "нормальной" инфляцией и всей выборки.

🔹 Эта работа, конечно, подтверждает то, что мы уже знаем. Например, казначейские облигации плохо работают, когда инфляция резко растет. Товары, часто сами являющиеся источником инфляции, показывают в эти периоды более высокую доходность. Неожиданный рост инфляции также в целом плохо сказывается на доходности широкого рынка акций.

Помимо классических инструментов, здесь рассматриваются и более узкие идеи:

🔹 Товары, например, представляют собой разнообразный набор активов, и их свойства хеджирования инфляции зависят от их конкретных типов. Энергетическое сырье выглядит очень хорошо для периодов высокой инфляции, но посредственно для остальных периодов. Промышленные товары (например, металлы) показывают высокие средние результаты на всей выборке данных.

🔹 Активные стратегии, основанные на тренде, ориентированные на акции, облигации, валюту и сырьевые товары, имеют высокие показатели эффективности в течение всех эпизодов долларовой инфляции и обеспечивают впечатляющий уровень защиты. Здесь, конечно, следует учитывать сложность более высокие затраты на их реализацию.

Если вам интересно как можно реализовывать трендовые стратегии типа Time Series Momentum (TSMOM), используемые в этом исследовании, этот ресурс может быть вам полезен: https://rkohli3.github.io/india-famafrench/tsmom.html

🔹 Факторный отбор акций по Качеству (Quality) или Недооценке (Value) также дает некоторую выгоду при высокой инфляции. Хотя средняя доходность здесь относительно невелика (например, реальная доходность для стратегии Качества составляет 3% годовых, для стратегии Недооценки - минус 1% годовых), эти портфели факторов работают намного лучше, чем пассивные инвестиции в акции или облигации. Существует множество ETF, которые относительно дешево позволяют следовать таким стратегиям.

🔹 Предметы искусства, вино и марки также неплохо защищают от высокой инфляции и показывают приемлемую консервативную доходность в остальные периоды. Поэтому, при возможности, не упустите шанс купить пару хороших картин и дорогих бутылок вина.

{kind=link}

👍86😁17🔥5😢1

Индекс МосБиржи по итогам недели: -6,47%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +1.9%

РусГидро +1.3%

Сургут-преф -1.6%

Фосагро -2%

En+ -2.6%

⬇️ Аутсайдеры

Петропавловск -27.5%

VK -15.1%

HeadHunter -14%

Ozon -13.3%

Новатэк -12%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +1.9%

РусГидро +1.3%

Сургут-преф -1.6%

Фосагро -2%

En+ -2.6%

⬇️ Аутсайдеры

Петропавловск -27.5%

VK -15.1%

HeadHunter -14%

Ozon -13.3%

Новатэк -12%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍51😱14🔥2😁2👎1

"Я всегда находил полезным разъяснять студентам, что мы довольно неудачно выбрали для обозначения денег имя существительное.

Для объяснения денежных феноменов было бы полезнее, если бы "деньги" были прилагательным, описывающим свойство, которым различные вещи обладают в различной, причем меняющейся, степени. (Махлуп, по этой причине, говорит иногда о "денежности" и "почти денежности").

Слово "валюта", происходящее от латинского valutus (имеющая ценность), по этой причине более уместно, поскольку объекты могут иметь разную ценность в разных регионах или слоях населения."

======

Фридрих А.Хайек, "Частные деньги", 1976 год.

Для объяснения денежных феноменов было бы полезнее, если бы "деньги" были прилагательным, описывающим свойство, которым различные вещи обладают в различной, причем меняющейся, степени. (Махлуп, по этой причине, говорит иногда о "денежности" и "почти денежности").

Слово "валюта", происходящее от латинского valutus (имеющая ценность), по этой причине более уместно, поскольку объекты могут иметь разную ценность в разных регионах или слоях населения."

======

Фридрих А.Хайек, "Частные деньги", 1976 год.

👍163👎8🔥4😱2🎉2🤩1

{kind=link}

События недели

18.04.2022, понедельник

🛒 X5 Group - операционные результаты за I кв 2022 г.

🇩🇪 🇬🇧 Национальный выходной. Биржи закрыты.

🇨🇳 ВВП, розничные продажи, промышленное производство, март

19.04.2022, вторник

🇺🇸 Запасы нефти, изменение за неделю по данным API

20.04.2022, среда

🏥 EMC - финансовые результаты по МСФО за 2021 г.

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

21.04.2022, четверг

🔌 Русгидро - операционные результаты за I квартал 2022 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.04.2022, пятница

🏭 Петропавловск - операционные результаты за I квартал 2022 г.

🏭 Распадская - операционные результаты за I квартал 2022 г.

🇩🇪 🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., апрель

18.04.2022, понедельник

🛒 X5 Group - операционные результаты за I кв 2022 г.

🇩🇪 🇬🇧 Национальный выходной. Биржи закрыты.

🇨🇳 ВВП, розничные продажи, промышленное производство, март

19.04.2022, вторник

🇺🇸 Запасы нефти, изменение за неделю по данным API

20.04.2022, среда

🏥 EMC - финансовые результаты по МСФО за 2021 г.

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

21.04.2022, четверг

🔌 Русгидро - операционные результаты за I квартал 2022 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.04.2022, пятница

🏭 Петропавловск - операционные результаты за I квартал 2022 г.

🏭 Распадская - операционные результаты за I квартал 2022 г.

🇩🇪 🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., апрель

👍34

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 2.1%

📈 В лидерах роста акции телекоммуникационной компании AT&T (+7,2%). Рост котировок обусловлен постепенным восстановлением после новостей об отделении Time Warner для слияния с Discovery. Компания по-прежнему остается лидером по дивидендной доходности среди своих основных конкурентов (Verizon, T-Mobile), однако существенные изменении в политике корпорации делают ее менее привлекательной для инвесторов.

📈 Бумаги Nike (4,1%) также выросли после позитивных прогнозов аналитиков относительно будущих темпов роста выручки и растущей марже.

📉 Лидером снижения по итогам недели по-прежнему остается технологическая компания NVIDIA (-8%), котировки которой продолжают падать ввиду распространившихся опасений инвесторов относительно ограничений в цепочке поставок и нехватки микросхем. Несмотря на некоторые положительные комментарии аналитиков относительно возможных перспектив для отрасли, котировки компании на этой неделе продолжали падение.

📉 Акции PayPal (-8%) падали на этой неделе на фоне новостей об уходе финансового директора, Джона Рэйни, который переходит в Walmart.

📈 В лидерах роста акции телекоммуникационной компании AT&T (+7,2%). Рост котировок обусловлен постепенным восстановлением после новостей об отделении Time Warner для слияния с Discovery. Компания по-прежнему остается лидером по дивидендной доходности среди своих основных конкурентов (Verizon, T-Mobile), однако существенные изменении в политике корпорации делают ее менее привлекательной для инвесторов.

📈 Бумаги Nike (4,1%) также выросли после позитивных прогнозов аналитиков относительно будущих темпов роста выручки и растущей марже.

📉 Лидером снижения по итогам недели по-прежнему остается технологическая компания NVIDIA (-8%), котировки которой продолжают падать ввиду распространившихся опасений инвесторов относительно ограничений в цепочке поставок и нехватки микросхем. Несмотря на некоторые положительные комментарии аналитиков относительно возможных перспектив для отрасли, котировки компании на этой неделе продолжали падение.

📉 Акции PayPal (-8%) падали на этой неделе на фоне новостей об уходе финансового директора, Джона Рэйни, который переходит в Walmart.

{kind=link}

👍62👎2

Какое решение по ставке примет Банк России на заседании совета директоров 29 апреля?

Anonymous Poll

14%

17% - без изменений

19%

16% (-100 бп)

49%

15% (-200 бп)

6%

Более сильное снижение

13%

Хочу посмотреть ответы

👍42👎3😢2

А какое решение приняли бы вы?

Anonymous Poll

20%

17% - без изменений

8%

16% (-100 бп)

33%

15% (-200 бп)

21%

Более сильное снижение

17%

Хочу посмотреть ответы

👍44👎6