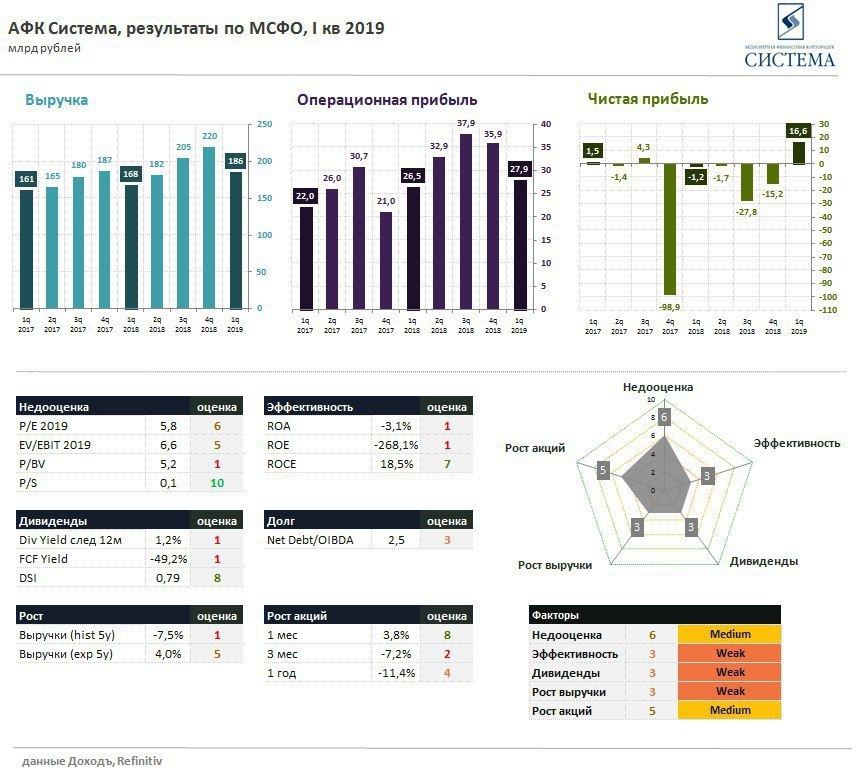

АФК Система - компания забыла о намерении снижать долг

🔹Сильные результаты большинства портфельных компаний Группы позволили увеличить консолидированную выручку на 10,4% до 185,5 млрд руб. в годовом выражении. Операционная прибыль выросла на 5,3% до 27,9 млрд руб. Скорректированная чистая прибыль увеличилась с -0,2 млрд руб. до 15,7 млрд руб за счет разовых факторов - изменения структуры владения застройщиками жилья «Эталон» и «Лидер-Инвест».

🔹Несмотря на прежние намерения менеджмента как можно быстрее снижать долговую нагрузку, консолидированный чистый долг за год вырос на 8,2% до 652,6 млрд руб. Финансовые обязательства головной компании снизились всего на 0,4% до 231 млрд рублей.

🔹При этом в начале года компания вкладывала в девелопмент, фармацевтику и электронную коммерцию:

- АФК Система в составе консорциума инвесторов приобрела одну из ведущих российских фармацевтических компаний OBL Pharm (11,7%) с целью объединения ее с «Биннофарм» (74%) и создания бренда «Alium».

- Продажа контролирующей доли в «Лидер-Инвест» в пользу Etalon Group и последующая покупка доли в Etalon АФК Система преследует цель создания нового лидера рынка жилой недвижимости в Москве и Санкт-Петербурге. «Лидер-Инвест» (49%) и Etalon Group (25%).

- Компания продолжила увеличивать долю в «Ozon» (21,9%) с целью достижения лидерских позиций на рынке электронной коммерции.

🔹По ожидаемым показателям прибыли компания стоит близко к средним рыночным уровням, имеет низкую дивидендную доходность и низкую рентабельность капитала. В наши активные портфели акций не входит.

#AFKS #АФКСистема

🔹Сильные результаты большинства портфельных компаний Группы позволили увеличить консолидированную выручку на 10,4% до 185,5 млрд руб. в годовом выражении. Операционная прибыль выросла на 5,3% до 27,9 млрд руб. Скорректированная чистая прибыль увеличилась с -0,2 млрд руб. до 15,7 млрд руб за счет разовых факторов - изменения структуры владения застройщиками жилья «Эталон» и «Лидер-Инвест».

🔹Несмотря на прежние намерения менеджмента как можно быстрее снижать долговую нагрузку, консолидированный чистый долг за год вырос на 8,2% до 652,6 млрд руб. Финансовые обязательства головной компании снизились всего на 0,4% до 231 млрд рублей.

🔹При этом в начале года компания вкладывала в девелопмент, фармацевтику и электронную коммерцию:

- АФК Система в составе консорциума инвесторов приобрела одну из ведущих российских фармацевтических компаний OBL Pharm (11,7%) с целью объединения ее с «Биннофарм» (74%) и создания бренда «Alium».

- Продажа контролирующей доли в «Лидер-Инвест» в пользу Etalon Group и последующая покупка доли в Etalon АФК Система преследует цель создания нового лидера рынка жилой недвижимости в Москве и Санкт-Петербурге. «Лидер-Инвест» (49%) и Etalon Group (25%).

- Компания продолжила увеличивать долю в «Ozon» (21,9%) с целью достижения лидерских позиций на рынке электронной коммерции.

🔹По ожидаемым показателям прибыли компания стоит близко к средним рыночным уровням, имеет низкую дивидендную доходность и низкую рентабельность капитала. В наши активные портфели акций не входит.

#AFKS #АФКСистема

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Инвесторы и признак приближающегося кризиса

This media is not supported in your browser

VIEW IN TELEGRAM

Продажи электромобилей в США, 2012-2019гг.

Заблуждение относительно дешевого труда

Одним из распространенных мнений о международной торговле является следующее: действительно, Бангладеш (взятая в качестве примера) может производить некоторые товары, такие как одежда, дешевле, чем мы, но это преимущество в издержках основано только на низкой заработной плате. Фактически для производства рубашки в США требуется меньше времени, чем в Бангладеш. Поэтому импорт товаров, произведенных «работниками-бедняками» (работниками, которые получают очень низкую заработную плату), приводит к снижению уровня жизни в США.

Почему это мнение ошибочно? Потому что оно смешивает относительное преимущество с абсолютным преимуществом. Да, действительно, для производства рубашки в США требуется затратить меньше труда, чем в Бангладеш. Но сравнительное преимущества определяется не величиной ресурсов, использованных для производства товара, а альтернативными издержками его производства - количества других товаров, которыми надо пожертвовать ради производства рубашки.

Низкие заработные платы в таких странах, как Бангладеш, отражают их низкую производительность труда. Поскольку производительность труда в других отраслях экономики Бангладеш очень низка, использование значительного количества труда для производства рубашек не означает жертвование производством больших количеств других товаров. Но в США ситуация обратная: очень высокая производительность в других отраслях (таких, как производство высокотехнологичных товаров) означает, что производство рубашек в стране требует пожертвовать выпуском многих других товаров. Поэтому альтернативные издержки производства рубашек в Бангладеш меньше, чем в США. Несмотря на более низкую производительность труда, Бангладеш имеет сравнительное преимущество в отрасли производства одежды, хотя США обладают здесь абсолютным преимуществом. В результате импорт одежды из Бангладеш в действительности приводит к увеличению уровня жизни в США.

П.Кругман, Р.Веллс, М.Олни, Основы экономикс, 2007

Одним из распространенных мнений о международной торговле является следующее: действительно, Бангладеш (взятая в качестве примера) может производить некоторые товары, такие как одежда, дешевле, чем мы, но это преимущество в издержках основано только на низкой заработной плате. Фактически для производства рубашки в США требуется меньше времени, чем в Бангладеш. Поэтому импорт товаров, произведенных «работниками-бедняками» (работниками, которые получают очень низкую заработную плату), приводит к снижению уровня жизни в США.

Почему это мнение ошибочно? Потому что оно смешивает относительное преимущество с абсолютным преимуществом. Да, действительно, для производства рубашки в США требуется затратить меньше труда, чем в Бангладеш. Но сравнительное преимущества определяется не величиной ресурсов, использованных для производства товара, а альтернативными издержками его производства - количества других товаров, которыми надо пожертвовать ради производства рубашки.

Низкие заработные платы в таких странах, как Бангладеш, отражают их низкую производительность труда. Поскольку производительность труда в других отраслях экономики Бангладеш очень низка, использование значительного количества труда для производства рубашек не означает жертвование производством больших количеств других товаров. Но в США ситуация обратная: очень высокая производительность в других отраслях (таких, как производство высокотехнологичных товаров) означает, что производство рубашек в стране требует пожертвовать выпуском многих других товаров. Поэтому альтернативные издержки производства рубашек в Бангладеш меньше, чем в США. Несмотря на более низкую производительность труда, Бангладеш имеет сравнительное преимущество в отрасли производства одежды, хотя США обладают здесь абсолютным преимуществом. В результате импорт одежды из Бангладеш в действительности приводит к увеличению уровня жизни в США.

П.Кругман, Р.Веллс, М.Олни, Основы экономикс, 2007

{kind=link}

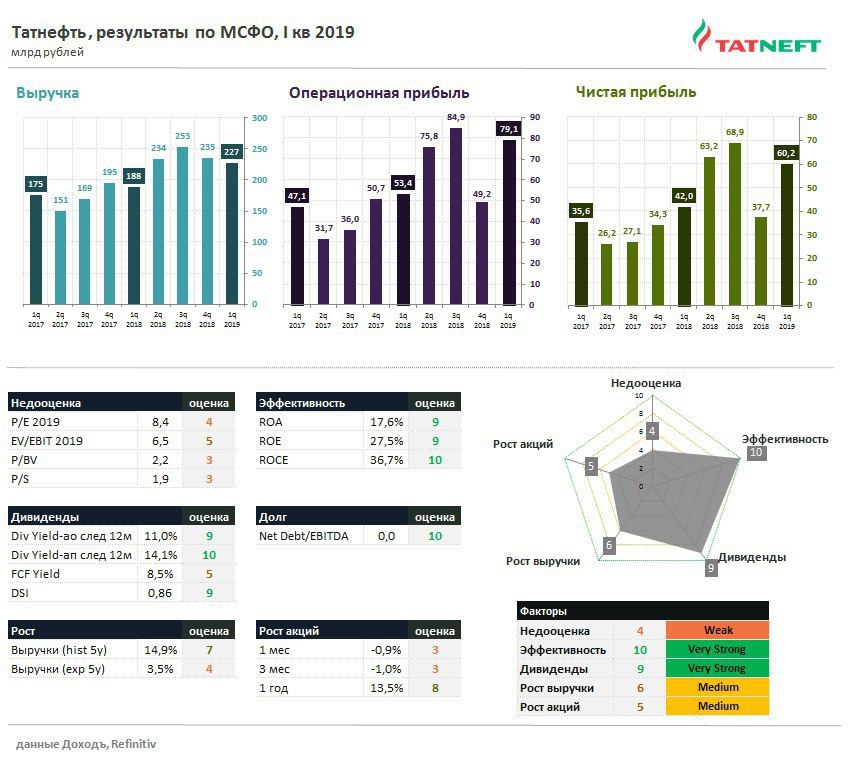

🛢Татнефть отчётность по итогам 1 квартала

🔹Татнефть в 1 квартале 2019 года нарастила выручку на 20,7% до 227,3 млрд руб. благодаря росту добычи и более слабому рублю в годовом выражении. За первые три месяца на месторождениях Татнефти было добыто 7,3 млн тонн нефти, что выше 1 кв 2018г на 2,8%. Операционная прибыль выросла практически в полтора раза до 79,1 млрд руб. Чистая прибыль акционеров увеличилась в 1,4 раза до 60,2 млрд руб.

🔹В текущем году Татнефть прогнозирует сохранение нефтедобычи на текущем уровне, около 29,5 млн тонн, в связи с ограничениями добычи в рамках ОПЕК+. Из-за высокой базы прошлого года темпы роста показателей вряд ли будут прежними, но поддержку им могут оказать ослабление рубля и рост цен на нефть.

🔹Татнефть по-прежнему имеет отрицательный чистый долг, что позволяет компании весь свободный денежный поток направлять на дивиденды. Показатели рентабельности лучшие в отрасли, недооценка на среднерыночном уровне. Татнефть проходит во все наши стратегии.

#TATN #Татнефть #Отчетность

🔹Татнефть в 1 квартале 2019 года нарастила выручку на 20,7% до 227,3 млрд руб. благодаря росту добычи и более слабому рублю в годовом выражении. За первые три месяца на месторождениях Татнефти было добыто 7,3 млн тонн нефти, что выше 1 кв 2018г на 2,8%. Операционная прибыль выросла практически в полтора раза до 79,1 млрд руб. Чистая прибыль акционеров увеличилась в 1,4 раза до 60,2 млрд руб.

🔹В текущем году Татнефть прогнозирует сохранение нефтедобычи на текущем уровне, около 29,5 млн тонн, в связи с ограничениями добычи в рамках ОПЕК+. Из-за высокой базы прошлого года темпы роста показателей вряд ли будут прежними, но поддержку им могут оказать ослабление рубля и рост цен на нефть.

🔹Татнефть по-прежнему имеет отрицательный чистый долг, что позволяет компании весь свободный денежный поток направлять на дивиденды. Показатели рентабельности лучшие в отрасли, недооценка на среднерыночном уровне. Татнефть проходит во все наши стратегии.

#TATN #Татнефть #Отчетность

{kind=link}

{kind=link}

Российский рынок акций является самым дешевым (недооцененным) в мире относительно прибыли, выручки да и любых показателей компаний даже с учетом инфляции. Еще к дешевым рынкам относятся Турция, Греция, а также некоторые страны Восточной Европы и Латинской Америки.

Подробнее (включая весь рейтинг) см. по ссылке: https://www.starcapital.de/en/research/stock-market-valuation/

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Оригинал: https://twitter.com/MebFaber/status/1057715112146944000?s=19

Подробнее (включая весь рейтинг) см. по ссылке: https://www.starcapital.de/en/research/stock-market-valuation/

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Оригинал: https://twitter.com/MebFaber/status/1057715112146944000?s=19

{kind=link}

12 книг по экономике, которые должен прочитать каждый: советы Российской экономической школы.

1. «Почему одни страны богатые, а другие бедные», Дарон Аджемоглу, Джеймс Робинсон. Книга о причине экономических успехов и провалах стран.

https://www.ozon.ru/context/detail/id/142104469/

2. «Фрикономика», Стивен Левитт, Стивен Дабнер. Главный экономический научно-популярный бестселлер

https://www.ozon.ru/context/detail/id/136364875/

3. Economics for the Common Good, Жан Тироль. Нобелевский лауреат Жан Тироль объясняет, как инсайты экономической науки могут применяться в совершенно разных аспектах жизни.

https://www.amazon.com/Economics-Common-Good-Jean-Tirole/dp/0691175160

4. «Рычаг богатства. Технологическая креативность и экономический прогресс», Джоэль Мокир. О технологическом прогрессе как основном источнике экономического роста

https://www.ozon.ru/context/detail/id/29740380/

5. «Игра на понижение. Тайные пружины финансовой катастрофы», Майкл Льюис. История финансового кризиса 2007-2009 годов

https://www.ozon.ru/context/detail/id/135173281/

6. «Экономические гангстеры: коррупция, насилие и бедность национальных масштабов», Эдвард Мигель, Раймонд Фисман. О корнях коррупции и преступности

https://www.ozon.ru/context/detail/id/7379514/

7. Principles for Navigating Big Debt Crises, Рэй Далио. Основатель крупнейшего хедж-фонда по механизмах формирования долговых циклов и методах их преодоления.

https://www.amazon.com/gp/product/1732689806/ref=dbs_a_def_rwt_bibl_vppi_i1

8. «Spiritus Animalis, или как человеческая психология управляет экономикой и почему это важно для мирового капитализма», Роберт Шиллер, Джордж Акерлоф. Истории об иррациональном поведении людей

https://www.ozon.ru/context/detail/id/5007568/

9. «Одураченные случайностью. О скрытой роли шанса в бизнесе и в жизни», Нассим Талеб. Книга, популяризовавшая понятие «черного лебедя»

https://www.ozon.ru/context/detail/id/33696601/

10. «Новая поведенческая экономика», Ричард Талер. Нобелевский лауреат о влиянии эмоциональных предубеждений на экономику.

https://www.ozon.ru/context/detail/id/143670168/

11. «Думай медленно... решай быстро», Даниэль Канеман.

https://www.ozon.ru/context/detail/id/24286114/

12. Prediction Machines: The Simple Economics of Artificial Intelligence, Джошуа Ганс, Аджай Агравал и Ави Голдфарб. Об экономике искусственного интеллекта

https://www.amazon.com/Prediction-Machines-Economics-Artificial-Intelligence/dp/1633695670

Ведомости

1. «Почему одни страны богатые, а другие бедные», Дарон Аджемоглу, Джеймс Робинсон. Книга о причине экономических успехов и провалах стран.

https://www.ozon.ru/context/detail/id/142104469/

2. «Фрикономика», Стивен Левитт, Стивен Дабнер. Главный экономический научно-популярный бестселлер

https://www.ozon.ru/context/detail/id/136364875/

3. Economics for the Common Good, Жан Тироль. Нобелевский лауреат Жан Тироль объясняет, как инсайты экономической науки могут применяться в совершенно разных аспектах жизни.

https://www.amazon.com/Economics-Common-Good-Jean-Tirole/dp/0691175160

4. «Рычаг богатства. Технологическая креативность и экономический прогресс», Джоэль Мокир. О технологическом прогрессе как основном источнике экономического роста

https://www.ozon.ru/context/detail/id/29740380/

5. «Игра на понижение. Тайные пружины финансовой катастрофы», Майкл Льюис. История финансового кризиса 2007-2009 годов

https://www.ozon.ru/context/detail/id/135173281/

6. «Экономические гангстеры: коррупция, насилие и бедность национальных масштабов», Эдвард Мигель, Раймонд Фисман. О корнях коррупции и преступности

https://www.ozon.ru/context/detail/id/7379514/

7. Principles for Navigating Big Debt Crises, Рэй Далио. Основатель крупнейшего хедж-фонда по механизмах формирования долговых циклов и методах их преодоления.

https://www.amazon.com/gp/product/1732689806/ref=dbs_a_def_rwt_bibl_vppi_i1

8. «Spiritus Animalis, или как человеческая психология управляет экономикой и почему это важно для мирового капитализма», Роберт Шиллер, Джордж Акерлоф. Истории об иррациональном поведении людей

https://www.ozon.ru/context/detail/id/5007568/

9. «Одураченные случайностью. О скрытой роли шанса в бизнесе и в жизни», Нассим Талеб. Книга, популяризовавшая понятие «черного лебедя»

https://www.ozon.ru/context/detail/id/33696601/

10. «Новая поведенческая экономика», Ричард Талер. Нобелевский лауреат о влиянии эмоциональных предубеждений на экономику.

https://www.ozon.ru/context/detail/id/143670168/

11. «Думай медленно... решай быстро», Даниэль Канеман.

https://www.ozon.ru/context/detail/id/24286114/

12. Prediction Machines: The Simple Economics of Artificial Intelligence, Джошуа Ганс, Аджай Агравал и Ави Голдфарб. Об экономике искусственного интеллекта

https://www.amazon.com/Prediction-Machines-Economics-Artificial-Intelligence/dp/1633695670

Ведомости

{kind=link}

Валюты развивающихся рынков в 2019 году. Рубль пока крепче всех, прибавляя почти 7% на фоне подорожавшей нефти. via Twitter @M_McDonough

Почему важно не реагировать на первое движение рынков после важного события

В сентябре 2007 года ФРС впервые снизил ставку в рамках цикла после чего американский рынок акций показал максимальный дневной рост за 4 года. В следующие 1.5 года он потерял почти половину стоимости.

В январе 2001 ФРС удивил рынок снижением ставки и спровоцировал рост индекса S&P 500 на 14% за день, что до сих пор является рекордом в истории, за этим последовало затяжное падение.

Первые реакции рынков бывают неоправданно эмоциональными.

В сентябре 2007 года ФРС впервые снизил ставку в рамках цикла после чего американский рынок акций показал максимальный дневной рост за 4 года. В следующие 1.5 года он потерял почти половину стоимости.

В январе 2001 ФРС удивил рынок снижением ставки и спровоцировал рост индекса S&P 500 на 14% за день, что до сих пор является рекордом в истории, за этим последовало затяжное падение.

Первые реакции рынков бывают неоправданно эмоциональными.