🔮Понимание, что мы не знаем будущее – простая и важная часть процесса инвестирования. Многие забывают, что за высокими доходностями стоит неопределенность, и что простое управление рисками улучшит долгосрочные результаты.

Легендарный финансовый историк и экономист Питер Бернстайн говорил, что «выживание – единственный путь к богатству». Это означает, что не нужно гнаться за максимальной доходностью, если она несет угрозу потери всех активов. Возможно, вы слышали истории, как кто-то заработал много на бирже за короткий промежуток времени. Однако этим счастливчикам повезло, если они смогли после этого уйти с рынка, потому что за сверхвысокой доходностью неизбежно следуют провалы.

Базовые правила управления рисками включают:

1) Формирование диверсифицированных портфелей. Если вы активный инвестор, держите минимум 10-15 акций. Они должны представлять разные сектора и желательно страны, чтобы их доходности как можно меньше зависели друг от друга. Если у вас нет времени на исследование рынков, то нужно действовать пассивно – сформировать портфель из диверсифицированных индексов, лишь изредка занимаясь их ребалансировкой.

2) Определение доли облигаций. Надежные облигации – хороший инструмент контроля риска. Их ожидаемая доходность ниже, чем у других активов, однако они позволят чувствовать себя комфортно, даже во время кризиса. Если у вас нет сбережений, то первая цель – сформировать подушку безопасности, которая на 80-90% должна состоять из облигаций. Если вы готовы к рискам и действовать агрессивно, то доля облигаций может быть сокращена до 10-20%

3) Не использовать заемные средства для инвестирования, если в этом нет реальной необходимости. Увеличивая «плечо», вы создаете вероятность сценария, в котором останетесь без активов.

Если вы будете использовать эти простые правила, то долгосрочно получите результаты инвестирования гораздо лучше, чем «горячие головы», вкладывающие все свои и заемные деньги в акции 1-2 компаний в расчете на чудо.

========================================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Легендарный финансовый историк и экономист Питер Бернстайн говорил, что «выживание – единственный путь к богатству». Это означает, что не нужно гнаться за максимальной доходностью, если она несет угрозу потери всех активов. Возможно, вы слышали истории, как кто-то заработал много на бирже за короткий промежуток времени. Однако этим счастливчикам повезло, если они смогли после этого уйти с рынка, потому что за сверхвысокой доходностью неизбежно следуют провалы.

Базовые правила управления рисками включают:

1) Формирование диверсифицированных портфелей. Если вы активный инвестор, держите минимум 10-15 акций. Они должны представлять разные сектора и желательно страны, чтобы их доходности как можно меньше зависели друг от друга. Если у вас нет времени на исследование рынков, то нужно действовать пассивно – сформировать портфель из диверсифицированных индексов, лишь изредка занимаясь их ребалансировкой.

2) Определение доли облигаций. Надежные облигации – хороший инструмент контроля риска. Их ожидаемая доходность ниже, чем у других активов, однако они позволят чувствовать себя комфортно, даже во время кризиса. Если у вас нет сбережений, то первая цель – сформировать подушку безопасности, которая на 80-90% должна состоять из облигаций. Если вы готовы к рискам и действовать агрессивно, то доля облигаций может быть сокращена до 10-20%

3) Не использовать заемные средства для инвестирования, если в этом нет реальной необходимости. Увеличивая «плечо», вы создаете вероятность сценария, в котором останетесь без активов.

Если вы будете использовать эти простые правила, то долгосрочно получите результаты инвестирования гораздо лучше, чем «горячие головы», вкладывающие все свои и заемные деньги в акции 1-2 компаний в расчете на чудо.

========================================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

{kind=link}

Media is too big

VIEW IN TELEGRAM

Опытный инвестор во время кризиса на финансовых рынках

Что ждать от рубля до конца года? Обзор валютного рынка

Главное:

👉Смена вектора денежной политики ФРС и сделка ОПЕК+ по ограничению добычи нефти являются мощным фактором поддержки курса рубля до конца 2019 года

👉Мы снижаем прогноз курсов доллара с 73,5 руб до 62,5 руб и евро с 80 руб до 69 руб на конец 2019 года

👉Риски замедления мировой экономики из-за торговых конфликтов и коррекции цен на нефть сохраняются. В 2020 году мы ждем роста курса доллара до 69 рублей и евро до 75 рублей.

Обзор валютного рынка III квартал 2019 г

Главное:

👉Смена вектора денежной политики ФРС и сделка ОПЕК+ по ограничению добычи нефти являются мощным фактором поддержки курса рубля до конца 2019 года

👉Мы снижаем прогноз курсов доллара с 73,5 руб до 62,5 руб и евро с 80 руб до 69 руб на конец 2019 года

👉Риски замедления мировой экономики из-за торговых конфликтов и коррекции цен на нефть сохраняются. В 2020 году мы ждем роста курса доллара до 69 рублей и евро до 75 рублей.

Обзор валютного рынка III квартал 2019 г

{kind=link}

🏪Облигации Азбуки Вкуса:

🔸Компания выпускает облигации на фоне роста долговой нагрузки и снижения прибыльности

🔸Кредитный рейтинг не позволяет включать бумаги эмитента в консервативные портфели

🔸Текущая доходность выпуска к оферте через 3 года - 9,9%, премия к ОФЗ +2,7%

Пост в Аналитике

🔸Компания выпускает облигации на фоне роста долговой нагрузки и снижения прибыльности

🔸Кредитный рейтинг не позволяет включать бумаги эмитента в консервативные портфели

🔸Текущая доходность выпуска к оферте через 3 года - 9,9%, премия к ОФЗ +2,7%

Пост в Аналитике

{kind=link}

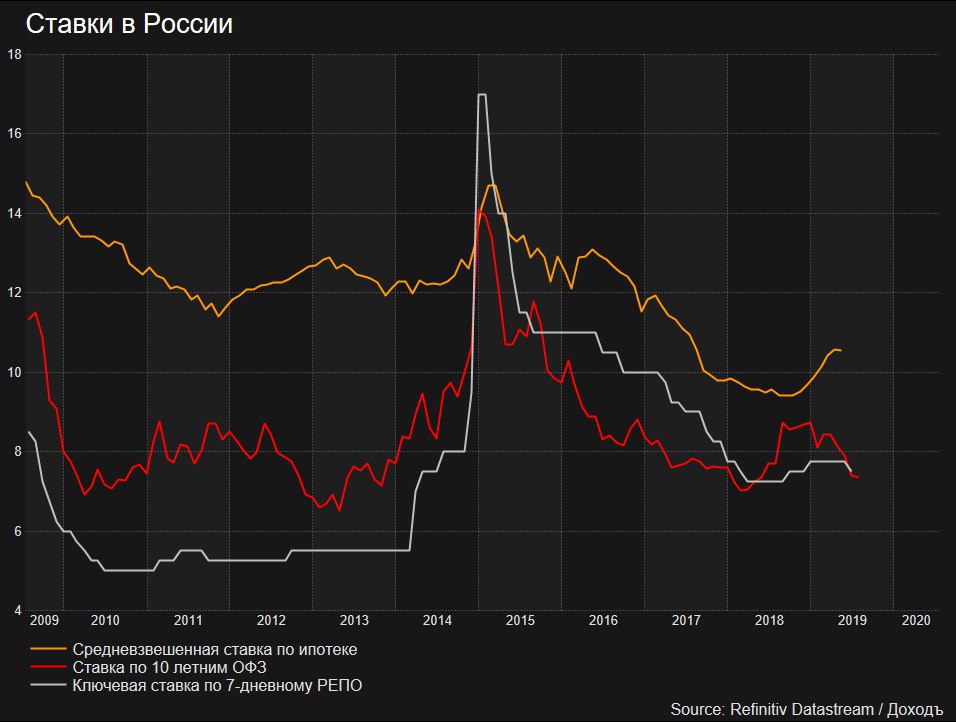

Позитивный сигнал для российских строителей. Ведомости сообщают, что банки массово снижают ставки по ипотеке.

15 июля ставки на 0,3–0,6% уменьшил «ФК Открытие», в Альфа-банке снижение составило 0,4–0,8%. С 3 июля на 0,3% дешевле выдает кредиты на строящееся жилье Газпромбанк. Через шесть дней условия ипотеки улучшил банк Дом.РФ.

Средневзвешенная ставка по ипотеке в мае составила 10,5%, что почти на 1% выше, чем было год назад. Рост показателя во второй половине 2019 года случился после падения курса рубля из-за угрозы санкций на российский госдолг со стороны США. В начале текущего года ставки ипотечного рынка отстают от их снижения на рынке облигаций.

15 июля ставки на 0,3–0,6% уменьшил «ФК Открытие», в Альфа-банке снижение составило 0,4–0,8%. С 3 июля на 0,3% дешевле выдает кредиты на строящееся жилье Газпромбанк. Через шесть дней условия ипотеки улучшил банк Дом.РФ.

Средневзвешенная ставка по ипотеке в мае составила 10,5%, что почти на 1% выше, чем было год назад. Рост показателя во второй половине 2019 года случился после падения курса рубля из-за угрозы санкций на российский госдолг со стороны США. В начале текущего года ставки ипотечного рынка отстают от их снижения на рынке облигаций.

{kind=link}

Netflix упал на 10% после отчета

Количество подписчиков в США стримингового сервиса Netflix во втором квартале снизилось до 60,1 млн человек. Рынок безжалостен - акции на вечерних торгах потеряли 10%.

Netflix - одна из самых быстрорастущих крупных компаний в США по увеличению акционерной стоимости за последние 5 лет. На закрытии торгов вчера капитализация составляла $158 млрд, это 33 результат в индексе S&P500.

По ожиданиям аналитиков из-за инвестиций в производство нового видеоконтента отрицательный денежный поток компании по итогам 2019 года вырастет до $3,4 млрд по сравнению с $3 млрд годом ранее.

График - WSJ

Количество подписчиков в США стримингового сервиса Netflix во втором квартале снизилось до 60,1 млн человек. Рынок безжалостен - акции на вечерних торгах потеряли 10%.

Netflix - одна из самых быстрорастущих крупных компаний в США по увеличению акционерной стоимости за последние 5 лет. На закрытии торгов вчера капитализация составляла $158 млрд, это 33 результат в индексе S&P500.

По ожиданиям аналитиков из-за инвестиций в производство нового видеоконтента отрицательный денежный поток компании по итогам 2019 года вырастет до $3,4 млрд по сравнению с $3 млрд годом ранее.

График - WSJ

Рекордное первое полугодие по прибыли для российских банков

Российский банковский сектор установил рекорд по прибыли, заработав за первое полугодие 2019 года 1 трлн рублей. Часть прибыли в 160 млрд руб (оценка аналитиков Fitch) "бумажная" из-за изменения бухгалтерских стандартов. Результат в прошлом году был занижен из-за создания резервов санируемыми банками.

Прибыль по РСБУ за 5 мес года (banki.ru):

Сбербанк +369 млрд руб

ВТБ +96,9 млрд руб

Альфа-Банк +19,7 млрд руб

Российский банковский сектор установил рекорд по прибыли, заработав за первое полугодие 2019 года 1 трлн рублей. Часть прибыли в 160 млрд руб (оценка аналитиков Fitch) "бумажная" из-за изменения бухгалтерских стандартов. Результат в прошлом году был занижен из-за создания резервов санируемыми банками.

Прибыль по РСБУ за 5 мес года (banki.ru):

Сбербанк +369 млрд руб

ВТБ +96,9 млрд руб

Альфа-Банк +19,7 млрд руб

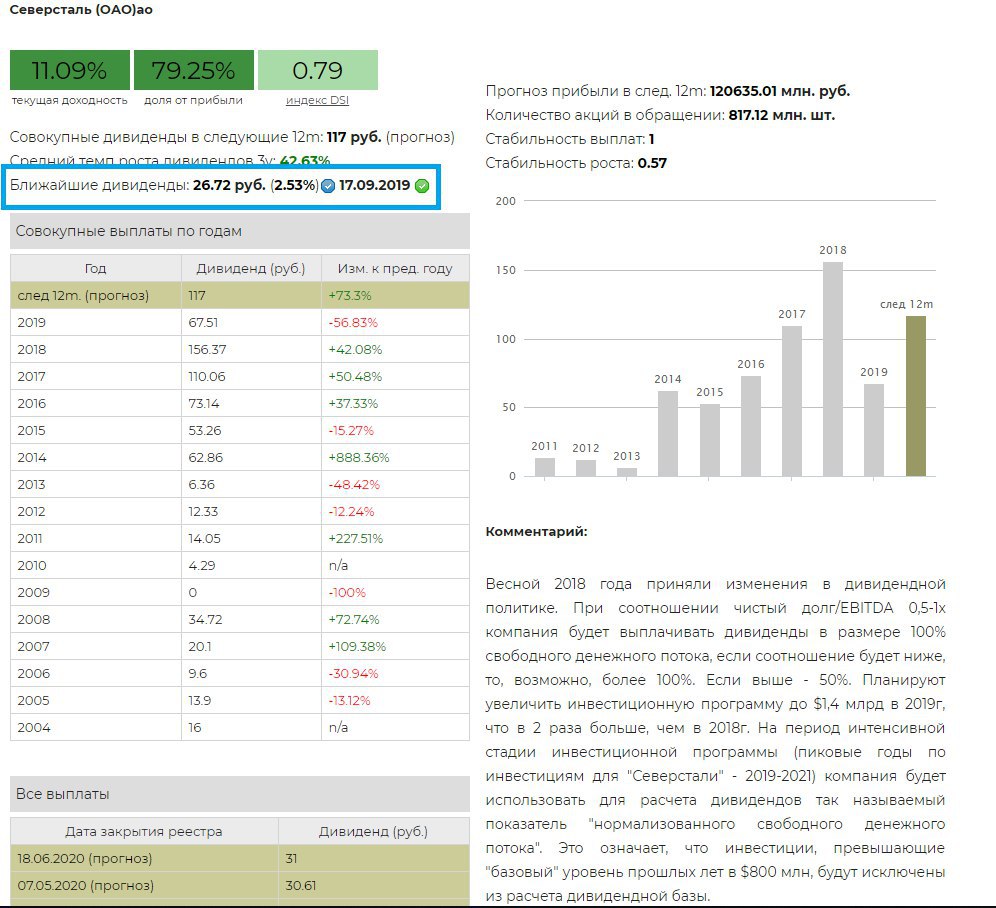

⚡️Северсталь - дивиденды

Северсталь рекомендовала дивиденды по итогам 2 квартала 2019 года в размере 26.72 руб на акцию. Доходность к текущим ценам - 2,5%. Объем дивидендов на 40% ниже, чем за аналогичный период год назад. Завтра компания должна объявить финансовые результаты по МСФО.

#Северсталь #дивиденды

Северсталь в дивидендах

Северсталь рекомендовала дивиденды по итогам 2 квартала 2019 года в размере 26.72 руб на акцию. Доходность к текущим ценам - 2,5%. Объем дивидендов на 40% ниже, чем за аналогичный период год назад. Завтра компания должна объявить финансовые результаты по МСФО.

#Северсталь #дивиденды

Северсталь в дивидендах

{kind=link}

Другие инвесторы умны и хорошо информированы, поэтому нужно найти конкурентное преимущество над ними. Например, можно научиться мыслить иначе, нужно сформировать у себя «мышление второго уровня».

Мышление 1 уровня говорит: Это хорошая компания, давай купим ее акции. Мышление 2 уровня: Это хорошая компания и об этом все знают, ее акции переоценены, поэтому давай продадим ее.

Мышление 1 уровня: Экономика в кризисе, надо продавать акции. Мышление 2 уровня: Экономика в беде, но все вокруг в панике продают акции, может их нужно покупать?

Мышление 1 – то, как мыслит большинство. Просто и поверхностно. Мышление 2 задает вопросы:

Какой диапазон будущих возможных исходов?

Какой вариант наиболее вероятен?

Какова вероятность, что я прав?

Какое сейчас общее мнение на рынке?

Если общее мнение инвесторов отражается в текущей цене, то в чем они не правы?

Что случится с ценой на актив, если инвесторы поймут, что они не правы?

Экстраординарных результатов в инвестировании можно добиться, только давая прогнозы, отличные от консенсус-мнения на рынке. Делать это психологически очень трудно. Единственный способ достичь этого – научиться думать нестандартно, используя мышление второго уровня.

Из книги Говарда Маркса «О самом главном»

========================================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Мышление 1 уровня говорит: Это хорошая компания, давай купим ее акции. Мышление 2 уровня: Это хорошая компания и об этом все знают, ее акции переоценены, поэтому давай продадим ее.

Мышление 1 уровня: Экономика в кризисе, надо продавать акции. Мышление 2 уровня: Экономика в беде, но все вокруг в панике продают акции, может их нужно покупать?

Мышление 1 – то, как мыслит большинство. Просто и поверхностно. Мышление 2 задает вопросы:

Какой диапазон будущих возможных исходов?

Какой вариант наиболее вероятен?

Какова вероятность, что я прав?

Какое сейчас общее мнение на рынке?

Если общее мнение инвесторов отражается в текущей цене, то в чем они не правы?

Что случится с ценой на актив, если инвесторы поймут, что они не правы?

Экстраординарных результатов в инвестировании можно добиться, только давая прогнозы, отличные от консенсус-мнения на рынке. Делать это психологически очень трудно. Единственный способ достичь этого – научиться думать нестандартно, используя мышление второго уровня.

Из книги Говарда Маркса «О самом главном»

========================================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Высокодоходные облигации торгуются с отрицательной доходностью

В эпоху нулевых и отрицательных процентных ставок на финансовом рынке наблюдается то, что Барнаби Мартин, кредитный стратег Bank of America (BofA) Merrill Lynch, называет «досадным оксюмороном». У облигаций, традиционно называемых высокодоходными, или мусорными (бонды со спекулятивным кредитным рейтингом), доходность порой опускается ниже нуля. Среди них – гособлигации восточноевропейских стран и некоторых европейских компаний, таких как Nokia и Altice.

Ведомости

В эпоху нулевых и отрицательных процентных ставок на финансовом рынке наблюдается то, что Барнаби Мартин, кредитный стратег Bank of America (BofA) Merrill Lynch, называет «досадным оксюмороном». У облигаций, традиционно называемых высокодоходными, или мусорными (бонды со спекулятивным кредитным рейтингом), доходность порой опускается ниже нуля. Среди них – гособлигации восточноевропейских стран и некоторых европейских компаний, таких как Nokia и Altice.

Ведомости

{kind=link}

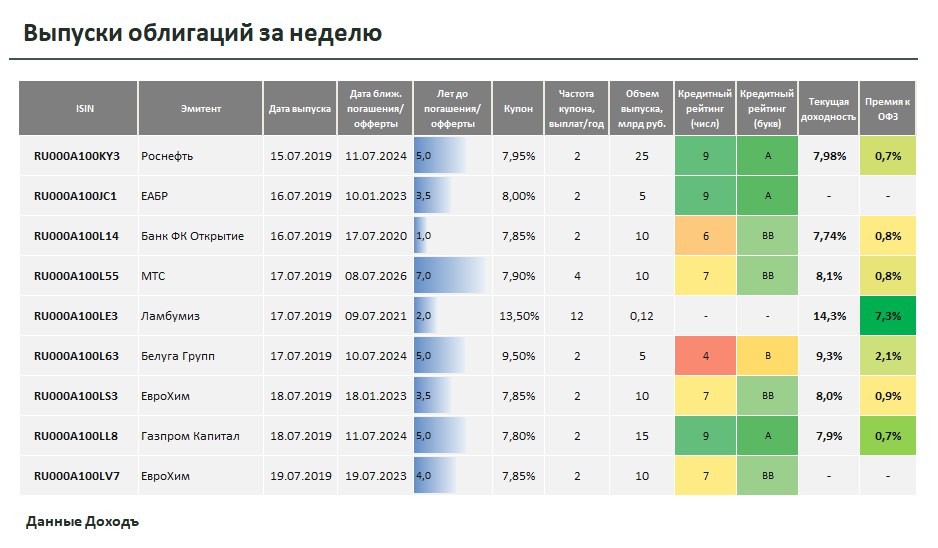

Новые выпуски облигаций за неделю

⛽Роснефть, RU000A100KY3

Срок - 5 лет, доходность 7,98%, премия к ОФЗ +0,7%

Крупнейшая нефтегазовая компания России, включена в перечень стратегических предприятий страны. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку кредитного рейтинга 9 из 10. Долговая нагрузка находится выше среднерыночного уровня, но угрозу платежспособности это не несет.

🏦ЕАБР, RU000A100JC1

Срок - 3,5 года

Евразийский банк развития - международная финансовая организация, учрежденная в январе 2006 года в Астане по инициативе президентов Российской Федерации и Республики Казахстан. ЕАБР принимает участие в финансировании различных государственных и международных проектов стран-участниц. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку 9 из 10.

🏦Банк ФК Открытие, RU000A100L14

Срок - 1 год, доходность 7,74% , премия к ОФЗ +0,8%

Банк «Открытие» - один из крупнейших банков России. После санации 99,9% акций банка принадлежит Центральному банку РФ. Рейтинги от агентств формируют оценку на уровне 6 из 10.

📱МТС, RU000A100L55

Срок - 7 лет, доходность 8,1% , премия к ОФЗ +0,8%

«МТС» является одной из крупнейших российских публичных компаний, входя в топ-20 по капитализации на Московской бирже. Рост долговой нагрузки после необходимости выплаты штрафа по коррупционному делу не позволяет компании получить максимальный рейтинг.

📦 Ламбумиз, RU000A100LE3

Срок - 2 года, доходность 14,3%, премия к ОФЗ +7,3%

Ламбумиз – крупный производитель упаковки для молочных продуктов. Имеет высокую долговую нагрузку: коэффициент долг/EBITDA находится на уровне 10х. Обслуживать долги и оставаться прибыльной компании помогают процентные доходы, которые превышают показатель EBITDA. Рейтингов от агентств Ламбумиз не имеет. На данный момент мы оставляем компанию без оценки кредитного рейтинга. Погашение осуществляется амортизационными частями.

🍸Белуга Групп, RU000A100L63

Срок - 5 лет, доходность 9,3%, премия к ОФЗ +2,1%

Является одним из ведущих производителей и импортеров крепкого алкоголя в РФ. Рейтинги от агентств формируют оценку на уровне 4 из 10. Приобретение в 2018 году специализированной алкогольной сети «Винлаб» привело к росту капитальных затрат эмитента и увеличению долга. Долговая нагрузка Долг/EBITDA выше среднерыночного уровня - 2,6х.

🧪ЕвроХим, RU000A100LS3

Срок – 3,5 год, доходность 8%, премия к ОФЗ +0,9%

ЕвроХим - швейцарская химическая компания, крупнейший в России производитель минеральных удобрений. Основные производственные активы расположены в России, Бельгии и Литве. Рейтинги от агентств формируют оценку на уровне 7 из 10. По модели Альтмана компания получает оценку 9 из 10. Долговая нагрузка Долг/EBITDA на уровне рынка 1,8х.

⛽Газпром Капитал, RU000A100LL8

Срок – 5 лет, доходность 7,9%, премия к ОФЗ +0,7%

Компания привлекает финансирование для Газпрома путем размещения рублевых облигаций. Рейтинг эмиссии приравнивается к кредитному рейтингу Газпрома.

⛽Роснефть, RU000A100KY3

Срок - 5 лет, доходность 7,98%, премия к ОФЗ +0,7%

Крупнейшая нефтегазовая компания России, включена в перечень стратегических предприятий страны. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку кредитного рейтинга 9 из 10. Долговая нагрузка находится выше среднерыночного уровня, но угрозу платежспособности это не несет.

🏦ЕАБР, RU000A100JC1

Срок - 3,5 года

Евразийский банк развития - международная финансовая организация, учрежденная в январе 2006 года в Астане по инициативе президентов Российской Федерации и Республики Казахстан. ЕАБР принимает участие в финансировании различных государственных и международных проектов стран-участниц. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку 9 из 10.

🏦Банк ФК Открытие, RU000A100L14

Срок - 1 год, доходность 7,74% , премия к ОФЗ +0,8%

Банк «Открытие» - один из крупнейших банков России. После санации 99,9% акций банка принадлежит Центральному банку РФ. Рейтинги от агентств формируют оценку на уровне 6 из 10.

📱МТС, RU000A100L55

Срок - 7 лет, доходность 8,1% , премия к ОФЗ +0,8%

«МТС» является одной из крупнейших российских публичных компаний, входя в топ-20 по капитализации на Московской бирже. Рост долговой нагрузки после необходимости выплаты штрафа по коррупционному делу не позволяет компании получить максимальный рейтинг.

📦 Ламбумиз, RU000A100LE3

Срок - 2 года, доходность 14,3%, премия к ОФЗ +7,3%

Ламбумиз – крупный производитель упаковки для молочных продуктов. Имеет высокую долговую нагрузку: коэффициент долг/EBITDA находится на уровне 10х. Обслуживать долги и оставаться прибыльной компании помогают процентные доходы, которые превышают показатель EBITDA. Рейтингов от агентств Ламбумиз не имеет. На данный момент мы оставляем компанию без оценки кредитного рейтинга. Погашение осуществляется амортизационными частями.

🍸Белуга Групп, RU000A100L63

Срок - 5 лет, доходность 9,3%, премия к ОФЗ +2,1%

Является одним из ведущих производителей и импортеров крепкого алкоголя в РФ. Рейтинги от агентств формируют оценку на уровне 4 из 10. Приобретение в 2018 году специализированной алкогольной сети «Винлаб» привело к росту капитальных затрат эмитента и увеличению долга. Долговая нагрузка Долг/EBITDA выше среднерыночного уровня - 2,6х.

🧪ЕвроХим, RU000A100LS3

Срок – 3,5 год, доходность 8%, премия к ОФЗ +0,9%

ЕвроХим - швейцарская химическая компания, крупнейший в России производитель минеральных удобрений. Основные производственные активы расположены в России, Бельгии и Литве. Рейтинги от агентств формируют оценку на уровне 7 из 10. По модели Альтмана компания получает оценку 9 из 10. Долговая нагрузка Долг/EBITDA на уровне рынка 1,8х.

⛽Газпром Капитал, RU000A100LL8

Срок – 5 лет, доходность 7,9%, премия к ОФЗ +0,7%

Компания привлекает финансирование для Газпрома путем размещения рублевых облигаций. Рейтинг эмиссии приравнивается к кредитному рейтингу Газпрома.

{kind=link}

Интересное интервью Максима Орешкина, министра экономического развития России Эху Москвы. Кроме всего прочего (зависимости от цен на нефть, взаимоотношенияй с Белоруссией, проблем с рынком труда, торговых войн США и Китая, упадка равных возможностей в США и пр.) раскрывается итог спора министерства и Банка России относительно пузыря на рынке потребительских кредитов.

⭕ По расчетам министерства, если ничего не делать, то в 2021 году будет кризис потребительского кредитования (критический рост просрочки). Это не критично для банковской системы и экономикм в целом, но является важным социальным вопросом.

⭕ Проблемы здесь уже созданы и они будут реализованы, но мы не должны сейчас их увеличивать. Для этого Банк России, в октябре введет регуляторный показатель максимального долга к доходу заемщика, который должны будут учитывать банки, а Правительство будет разрабатывать меры соц. поддержки.

https://echo.msk.ru/programs/beseda/2467999-echo/

⭕ По расчетам министерства, если ничего не делать, то в 2021 году будет кризис потребительского кредитования (критический рост просрочки). Это не критично для банковской системы и экономикм в целом, но является важным социальным вопросом.

⭕ Проблемы здесь уже созданы и они будут реализованы, но мы не должны сейчас их увеличивать. Для этого Банк России, в октябре введет регуляторный показатель максимального долга к доходу заемщика, который должны будут учитывать банки, а Правительство будет разрабатывать меры соц. поддержки.

https://echo.msk.ru/programs/beseda/2467999-echo/

Эхо Москвы

Максим Орешкин — Интервью — Эхо Москвы, 21.07.2019

Каждый следующий круг просто мультиплицирует проблему, увеличивает в размере и отодвигает. Наши оценки: 21-й год – она в любом случае взорвется. То есть мы до 22-го ее уже не дотянем. Давайте мы сейчас ею займемся… / Новости