Российские индексы акций в четверг показали небольшой рост на нейтральном внешнем фоне.

Среди отраслевых индексов в лидерах со значительным отрывом оказалась электроэнергетика. Рост в секторе возглавили акции оператор магистральных энергосетей #ФСКЕЭС. Компания по итогам 9 месяцев года смогла увеличить прибыль по МСФО в 1,9 раза.

#НЛМК сегодня объявил дивиденды за 3 квартал в размере 3,63 рубля на акцию с закрытием реестра 9 января. Мы ожидаем, что дивидендная доходность крупнейшего в России производителя стали в ближайший год составит около 7%.

#МТС отчиталась о снижении выручки и прибыли в 3 квартале. Акции компании слабо отреагировали на отчетность, закрывшись небольшим снижением на 0,4%.

Среди отраслевых индексов в лидерах со значительным отрывом оказалась электроэнергетика. Рост в секторе возглавили акции оператор магистральных энергосетей #ФСКЕЭС. Компания по итогам 9 месяцев года смогла увеличить прибыль по МСФО в 1,9 раза.

#НЛМК сегодня объявил дивиденды за 3 квартал в размере 3,63 рубля на акцию с закрытием реестра 9 января. Мы ожидаем, что дивидендная доходность крупнейшего в России производителя стали в ближайший год составит около 7%.

#МТС отчиталась о снижении выручки и прибыли в 3 квартале. Акции компании слабо отреагировали на отчетность, закрывшись небольшим снижением на 0,4%.

МТС – чистый убыток по МСФО за 3 кв составил 37 млрд руб.

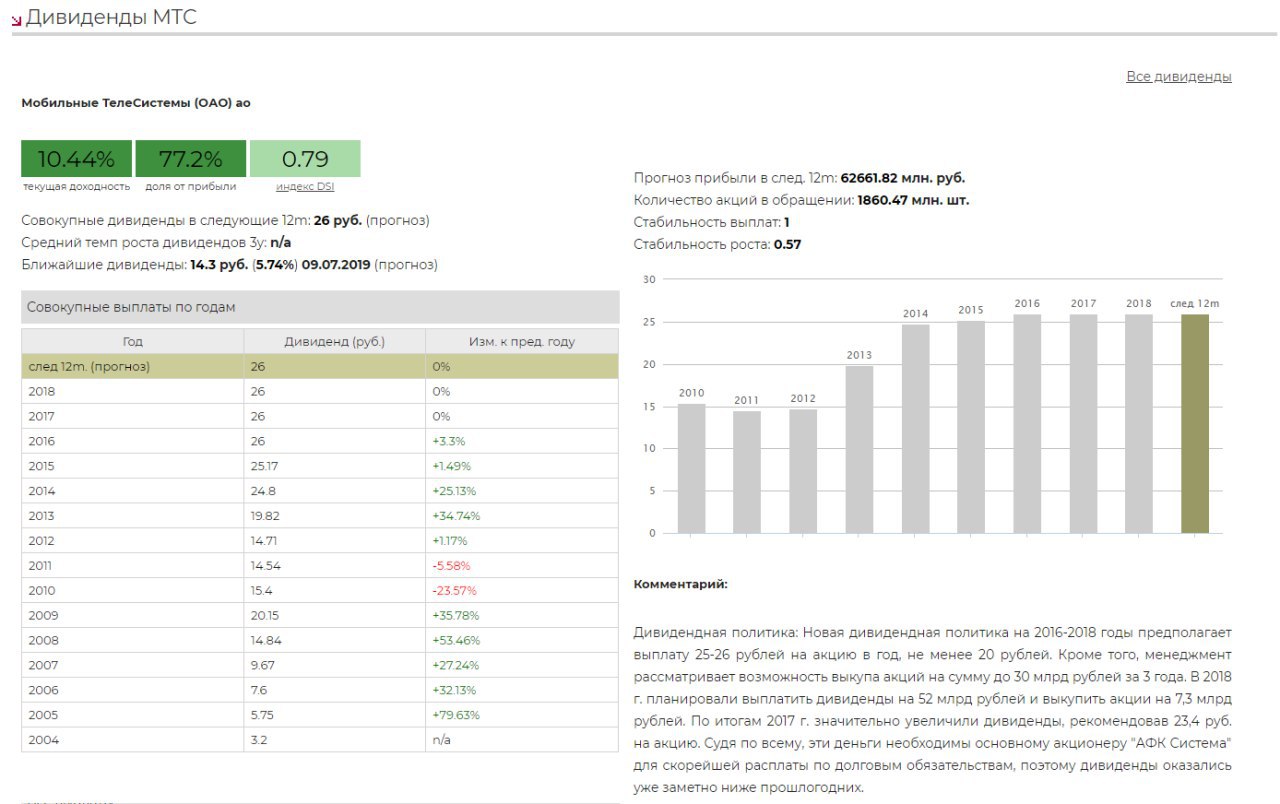

Российский сотовый оператор МТС в 3 квартале получил рекордный в истории убыток в 37 млрд. руб. Основной причиной плохого результата стал резерв в 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане. Представители компании уверяют, что это никак не повлияет на способность МТС выплачивать дивиденды и инвестировать в развитие бизнеса. На 2018–2019 гг. менеджмент Группы прогнозирует капитальные затраты в размере 160 млрд руб.

Оценка

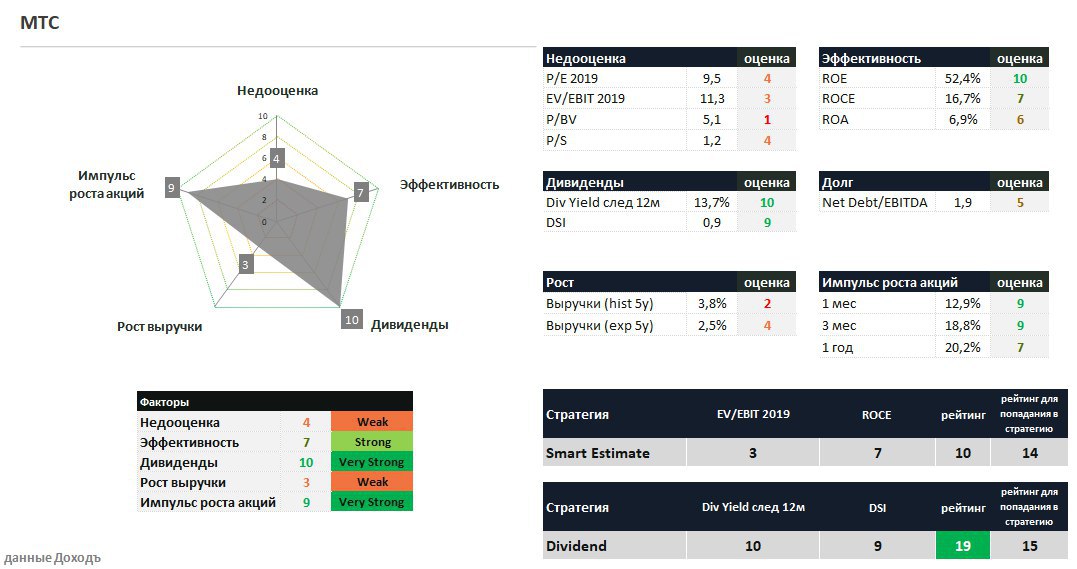

Без учета штрафа МТС в целом показывает неплохие для себя финансовые результаты. Рост чистой прибыли в 3 квартале составил 11,7% в годовом выражении, операционная прибыль увеличилась на 19,1%. Однако основной вклад на рост показателей оказал переход на новые стандарты отчетности. Исключая фактор, выручка увеличилась всего на 8,7% скорректированная OIBDA – на 4,9%. Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,3), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности.

Дивиденды

Компания выплачивает в качестве дивидендов около 52 млрд рублей в год, что формирует ожидаемую дивидендную доходность >10%. Акции МТС входят в портфель по дивидендной стратегии. Влияние штрафа на дивидендную политику и нахождение компании в дивидендном портфеле будет оценено по итогам квартальной ребалансировки порфтеля в декабре.

#МТС #отчётность #3кв2018

Российский сотовый оператор МТС в 3 квартале получил рекордный в истории убыток в 37 млрд. руб. Основной причиной плохого результата стал резерв в 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане. Представители компании уверяют, что это никак не повлияет на способность МТС выплачивать дивиденды и инвестировать в развитие бизнеса. На 2018–2019 гг. менеджмент Группы прогнозирует капитальные затраты в размере 160 млрд руб.

Оценка

Без учета штрафа МТС в целом показывает неплохие для себя финансовые результаты. Рост чистой прибыли в 3 квартале составил 11,7% в годовом выражении, операционная прибыль увеличилась на 19,1%. Однако основной вклад на рост показателей оказал переход на новые стандарты отчетности. Исключая фактор, выручка увеличилась всего на 8,7% скорректированная OIBDA – на 4,9%. Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,3), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности.

Дивиденды

Компания выплачивает в качестве дивидендов около 52 млрд рублей в год, что формирует ожидаемую дивидендную доходность >10%. Акции МТС входят в портфель по дивидендной стратегии. Влияние штрафа на дивидендную политику и нахождение компании в дивидендном портфеле будет оценено по итогам квартальной ребалансировки порфтеля в декабре.

#МТС #отчётность #3кв2018

{kind=link}

МТС не планирует снижать уровень дивидендов, новую политику может представить в Iкв, сообщил Интерфаксу глава компании Алексей Корня.

Для акционеров это позитивная новость. Ранее МТС зарезервировала 55,8 млрд руб. в связи с расследованием в США по поводу возможных взяток компании в Узбекистане. Для компании сумма приблизительно равна свободному денежному потоку и объему дивидендов за год.

Поддерживать дивиденды МТС сможет за счет увеличения долга. Из отчетности за 3 квартал видно, что компания привлекла кредиты и займы на 95 млрд рублей. В результате, "кэш" на балансе составил более 100 млрд рублей.

МТС проходит в портфель по дивидендной стратегии по стабильности дивидендов и ожидаемой доходности. Тем не менее, в случае выплаты штрафа в 2019 году и сохранения уровня дивидендов коэффициент Чистый долг/EBITDA превысит 1,5, что является относительно высоким уровнем для дивидендных компаний. В связи с этим, вес акций в портфеле по итогам ближайшей ребалансировки может быть снижен.

#МТС

https://dohod.ru/ik/analytics/dividend/mtss

Для акционеров это позитивная новость. Ранее МТС зарезервировала 55,8 млрд руб. в связи с расследованием в США по поводу возможных взяток компании в Узбекистане. Для компании сумма приблизительно равна свободному денежному потоку и объему дивидендов за год.

Поддерживать дивиденды МТС сможет за счет увеличения долга. Из отчетности за 3 квартал видно, что компания привлекла кредиты и займы на 95 млрд рублей. В результате, "кэш" на балансе составил более 100 млрд рублей.

МТС проходит в портфель по дивидендной стратегии по стабильности дивидендов и ожидаемой доходности. Тем не менее, в случае выплаты штрафа в 2019 году и сохранения уровня дивидендов коэффициент Чистый долг/EBITDA превысит 1,5, что является относительно высоким уровнем для дивидендных компаний. В связи с этим, вес акций в портфеле по итогам ближайшей ребалансировки может быть снижен.

#МТС

https://dohod.ru/ik/analytics/dividend/mtss

{kind=link}

МТС: штраф за коррупцию обвалил прибыль на 88% в 2018 году

Оператор связи МТС нарастил выручку по итогам 2018 года на 8,3% до 480 млрд. рублей. Рост доходов от основного вида деятельности, предоставления услуг мобильной связи, составил всего 2,8%. Наибольший вклад в увеличение выручки внесли продажи телефонов, аксессуаров и ПО, прибавившие 31,7% до 69,2 млрд руб. МТС также консолидировала МТС Банк, что принесло еще 11 млрд руб. выручки. В следующем году рост показателя замедлится, сама компания прогнозирует темп в 3%.

Операционная прибыль МТС увеличилась на 20,9% до 116 млрд руб., однако на улучшение показателя повлияло применение новых стандартов МСФО. Без учета фактора рост составил 13,2%. Главным разочарованием стало падение чистой прибыли на 87,8% до 6,8 млрд. рублей из-за резерва в 55,8 млрд. рублей по делу о коррупции в Узбекистане. Без учета резерва прибыль группы выросла на 17% и составила 65,9 млрд. рублей.

💵 Дивиденды

Компания приняла новую дивидендную политику, предполагающую выплаты в размере 28 рублей на акцию в 2019-2021г, это формирует ожидаемую годовую доходность в размере 10,4%, что, с учетом высокой стабильности выплат, позволяет пройти в портфель по дивидендной стратегии. Ожидаемого свободного денежного потока компании должно быть достаточно, чтобы поддерживать целевой уровень дивидендов без дальнейшего увеличения долга.

📊Мультипликаторы

Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,1), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности капитала.

Крупные инвестиции МТС в 2018 году

Приобретение билетных сервисов Ticketland и Ponominalu - в сумме около 3,6 млрд.

28% акций у МТС-банка у АФК «Система» за 8,2 млрд руб.

ООО «Авантаж», владеющего одним из крупнейших в России по количеству стойкомест центром обработки данных (ЦОД) в г. Лыткарино Московской области, за 8,9 млрд руб.

#МТС #отчетность

Оператор связи МТС нарастил выручку по итогам 2018 года на 8,3% до 480 млрд. рублей. Рост доходов от основного вида деятельности, предоставления услуг мобильной связи, составил всего 2,8%. Наибольший вклад в увеличение выручки внесли продажи телефонов, аксессуаров и ПО, прибавившие 31,7% до 69,2 млрд руб. МТС также консолидировала МТС Банк, что принесло еще 11 млрд руб. выручки. В следующем году рост показателя замедлится, сама компания прогнозирует темп в 3%.

Операционная прибыль МТС увеличилась на 20,9% до 116 млрд руб., однако на улучшение показателя повлияло применение новых стандартов МСФО. Без учета фактора рост составил 13,2%. Главным разочарованием стало падение чистой прибыли на 87,8% до 6,8 млрд. рублей из-за резерва в 55,8 млрд. рублей по делу о коррупции в Узбекистане. Без учета резерва прибыль группы выросла на 17% и составила 65,9 млрд. рублей.

💵 Дивиденды

Компания приняла новую дивидендную политику, предполагающую выплаты в размере 28 рублей на акцию в 2019-2021г, это формирует ожидаемую годовую доходность в размере 10,4%, что, с учетом высокой стабильности выплат, позволяет пройти в портфель по дивидендной стратегии. Ожидаемого свободного денежного потока компании должно быть достаточно, чтобы поддерживать целевой уровень дивидендов без дальнейшего увеличения долга.

📊Мультипликаторы

Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,1), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности капитала.

Крупные инвестиции МТС в 2018 году

Приобретение билетных сервисов Ticketland и Ponominalu - в сумме около 3,6 млрд.

28% акций у МТС-банка у АФК «Система» за 8,2 млрд руб.

ООО «Авантаж», владеющего одним из крупнейших в России по количеству стойкомест центром обработки данных (ЦОД) в г. Лыткарино Московской области, за 8,9 млрд руб.

#МТС #отчетность

{kind=link}

МТС - нейтральный отчет по итогам 1 квартала

🔹МТС по итогам 1 квартала 2019 увеличил выручку на 9,4%, чистая прибыль выросла на 14,1%.

🔹Из-за выплат по "узбекскому делу" МТС в отчетном периоде получила отрицательный свободный денежный поток в размере 31,4 млрд рублей против положительного в 13,9 млрд рублей годом ранее. Без учета выплат свободный денежный поток в 1 квартале вырос практически в 2 раза.

🔹Несмотря на выплаты по штрафу, у компании достаточно ресурсов для поддержания уровня дивидендов. Дивидендной доходности и стабильности выплат МТС хватает для сохранения в портфеле по дивидендной стратегии.

#MTSS #МТС

🔹МТС по итогам 1 квартала 2019 увеличил выручку на 9,4%, чистая прибыль выросла на 14,1%.

🔹Из-за выплат по "узбекскому делу" МТС в отчетном периоде получила отрицательный свободный денежный поток в размере 31,4 млрд рублей против положительного в 13,9 млрд рублей годом ранее. Без учета выплат свободный денежный поток в 1 квартале вырос практически в 2 раза.

🔹Несмотря на выплаты по штрафу, у компании достаточно ресурсов для поддержания уровня дивидендов. Дивидендной доходности и стабильности выплат МТС хватает для сохранения в портфеле по дивидендной стратегии.

#MTSS #МТС

{kind=link}

⚡️МТС - дивиденды 1 полугодие 2019г

МТС рекомендовал дивиденды за 1 полугодие 2019 года в размере 8,68 руб. на акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра: 14 октября 2019 года.

#МТС #дивиденды

МТС в сервисе Дивиденды

МТС рекомендовал дивиденды за 1 полугодие 2019 года в размере 8,68 руб. на акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра: 14 октября 2019 года.

#МТС #дивиденды

МТС в сервисе Дивиденды

{kind=link}

📱МТС: доходов достаточно для поддержания уровня дивидендов

🔹Компании пришлось увеличить долг, чтобы выплатить штраф за взятки в Узбекистане. Доходов от основного бизнеса достаточно, чтобы обслуживать долг и поддерживать уровень дивидендов.

🔹Дивидендная доходность в ближайшие 12 месяцев на уровне более 10% позволяет сохранять позиции в дивидендном портфеле.

🔹Компания имеет потенциал роста лучше рынка, согласно нашей DCF-модели.

#МТС #отчетность

Полный обзор с графиками

🔹Компании пришлось увеличить долг, чтобы выплатить штраф за взятки в Узбекистане. Доходов от основного бизнеса достаточно, чтобы обслуживать долг и поддерживать уровень дивидендов.

🔹Дивидендная доходность в ближайшие 12 месяцев на уровне более 10% позволяет сохранять позиции в дивидендном портфеле.

🔹Компания имеет потенциал роста лучше рынка, согласно нашей DCF-модели.

#МТС #отчетность

Полный обзор с графиками

{kind=link}

💰МТС - дивиденды

СД МТС рекомендовал специальные дивиденды по итогам 9 месяцев 2019 года в размере 13,25 рублей на одну акцию. Дивидендная доходность к текущим ценам: 4,3%. Дата закрытия реестра: 10 января 2020 года.

Компания платит дивиденды по полугодиям. Принимая во внимание финансовые результаты за 9 месяцев 2019 года и сделку по продаже телекоммуникационного бизнеса на Украине, менеджмент принял решение выплатить спецдивиденды. На выплаты будет направлено 26,5 млрд рублей или около 50% от суммы сделки.

❗️Ожидаемая дивдохдность в ближайшие 12 месяцев 13,7%, что делает акции МТС одними из самых доходных на российском рынке акций. Компания остается в дивидендной стратегии.

МТС в сервисе Дивиденды

#МТС #дивиденды

СД МТС рекомендовал специальные дивиденды по итогам 9 месяцев 2019 года в размере 13,25 рублей на одну акцию. Дивидендная доходность к текущим ценам: 4,3%. Дата закрытия реестра: 10 января 2020 года.

Компания платит дивиденды по полугодиям. Принимая во внимание финансовые результаты за 9 месяцев 2019 года и сделку по продаже телекоммуникационного бизнеса на Украине, менеджмент принял решение выплатить спецдивиденды. На выплаты будет направлено 26,5 млрд рублей или около 50% от суммы сделки.

❗️Ожидаемая дивдохдность в ближайшие 12 месяцев 13,7%, что делает акции МТС одними из самых доходных на российском рынке акций. Компания остается в дивидендной стратегии.

МТС в сервисе Дивиденды

#МТС #дивиденды

{kind=link}

📱МТС : укрепляет позиции в дивидендной стратегии

🔹Крупнейший российский оператор связи представил умеренно-позитивные результаты по итогам 3 квартала. Выручка +4,6% г/г, операционная прибыль +8,5%. Чистая прибыль составила 18,4 млрд рублей, против убытка в 37 млрд рублей годом ранее.

🔹 После рекомендации спецдивидендов, ожидаемая дивидендная доходность в след 12 месяцев составляет 13,7%, что укрепляет позиции эмитента в дивидендном портфеле.

🔹Низкие ожидаемые темпы роста бизнеса компании формируют рекомендацию Hold по DCF-модели

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mts-ukreplyaet-poziczii-v-dividendnoj-strategii/

#МТС #акции

🔹Крупнейший российский оператор связи представил умеренно-позитивные результаты по итогам 3 квартала. Выручка +4,6% г/г, операционная прибыль +8,5%. Чистая прибыль составила 18,4 млрд рублей, против убытка в 37 млрд рублей годом ранее.

🔹 После рекомендации спецдивидендов, ожидаемая дивидендная доходность в след 12 месяцев составляет 13,7%, что укрепляет позиции эмитента в дивидендном портфеле.

🔹Низкие ожидаемые темпы роста бизнеса компании формируют рекомендацию Hold по DCF-модели

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mts-ukreplyaet-poziczii-v-dividendnoj-strategii/

#МТС #акции

{kind=link}

💰 МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды за 2019 год в размере 20,57 рублей на акцию. Доходность к текущим ценам 6,6%. Дата закрытия реестра: 9 июля 2020г.

Компания щедро подходит к выплате акционерам. Минимальный размер дивиденда по итогам 2019-2021гг определен на уровне 28 рублей на акцию.

↪️ С учётом промежуточных выплат за 1 полугодие (8,68 рублей на акцию), суммарный дивиденд по итогам 2019 года составляет 29,25 рублей.

↪️ Дополнительно акционерам были выплачены спецдивиденды по итогам 9 месяцев (13,25 рублей на акцию) из прибыли, полученной от продажи украинского дочернего предприятия.

Кроме того часть средств акционерам МТС выплачивает через обратный выкуп акций.

↪️ В 2019 году на buyback было направлено 14,9 млрд рублей, +7,6 рублей на акцию.

✅ Акции МТС остаются в дивидендной стратегии. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 9,4%.

👉 МТС в сервисе Дивиденды

#МТС #дивиденды

Совет директоров МТС рекомендовал дивиденды за 2019 год в размере 20,57 рублей на акцию. Доходность к текущим ценам 6,6%. Дата закрытия реестра: 9 июля 2020г.

Компания щедро подходит к выплате акционерам. Минимальный размер дивиденда по итогам 2019-2021гг определен на уровне 28 рублей на акцию.

↪️ С учётом промежуточных выплат за 1 полугодие (8,68 рублей на акцию), суммарный дивиденд по итогам 2019 года составляет 29,25 рублей.

↪️ Дополнительно акционерам были выплачены спецдивиденды по итогам 9 месяцев (13,25 рублей на акцию) из прибыли, полученной от продажи украинского дочернего предприятия.

Кроме того часть средств акционерам МТС выплачивает через обратный выкуп акций.

↪️ В 2019 году на buyback было направлено 14,9 млрд рублей, +7,6 рублей на акцию.

✅ Акции МТС остаются в дивидендной стратегии. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 9,4%.

👉 МТС в сервисе Дивиденды

#МТС #дивиденды

{kind=link}

📱МТС: стабильность в период кризиса

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

{kind=link}

💰 МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды за 1 полугодие 2020 года в размере 8,93 рублей на акцию. Доходность к текущим ценам 2,74%. Дата закрытия реестра: 12 октября 2020г. Всего на дивиденды будет направлено 17,8 млрд руб.

🔹В марте 2019 года совет директоров МТС утвердил дивполитику на 2019-2021 годы, согласно которой компания должна платить акционерам не менее 28 руб на одну обыкновенную акцию (56 руб. на ADR) ежегодно.

🔹С 31 марта 2020 года МТС запустил программу buyback на сумму до 15 млрд рублей, которая продлится до конца 2020 года. 50% средств будет направлено на выкуп акций у материнской АФК "Система", остальные средства будут направлены на выкуп акций с открытого рынка.

✅ Акции МТС проходят в дивидендную стратегию. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,76%.

👉 МТС в сервисе Дивиденды

#МТС #дивиденды

Совет директоров МТС рекомендовал дивиденды за 1 полугодие 2020 года в размере 8,93 рублей на акцию. Доходность к текущим ценам 2,74%. Дата закрытия реестра: 12 октября 2020г. Всего на дивиденды будет направлено 17,8 млрд руб.

🔹В марте 2019 года совет директоров МТС утвердил дивполитику на 2019-2021 годы, согласно которой компания должна платить акционерам не менее 28 руб на одну обыкновенную акцию (56 руб. на ADR) ежегодно.

🔹С 31 марта 2020 года МТС запустил программу buyback на сумму до 15 млрд рублей, которая продлится до конца 2020 года. 50% средств будет направлено на выкуп акций у материнской АФК "Система", остальные средства будут направлены на выкуп акций с открытого рынка.

✅ Акции МТС проходят в дивидендную стратегию. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,76%.

👉 МТС в сервисе Дивиденды

#МТС #дивиденды

{kind=link}