Новатэк представил сильные результаты по итогам 3 квартала, увеличив выручку на 67,8%. Операционная прибыль увеличилась почти на 72%. Позитивными факторами для роста показателей стали запуск второй линии завода «Ямал СПГ», покупка новых месторождений, а так же рост цен на газ и ослабление рубля.

Новатэк традиционно дорого стоит по мультипликаторам (EV/EBIT=15; P/E=19), так как инвесторы ждут дальнейшего роста финансовых показателей. По нашей оценке, компания, сохраняет потенциал роста по DCF-модели при условии запуска проектов на полную мощность. Новатэк имеет активный вес относительно индекса в нашем портфеле акций широкого рынка.

#отчётность #Новатэк

Новатэк традиционно дорого стоит по мультипликаторам (EV/EBIT=15; P/E=19), так как инвесторы ждут дальнейшего роста финансовых показателей. По нашей оценке, компания, сохраняет потенциал роста по DCF-модели при условии запуска проектов на полную мощность. Новатэк имеет активный вес относительно индекса в нашем портфеле акций широкого рынка.

#отчётность #Новатэк

#Новатэк сообщил о завершении строительства третьей очереди «Ямал СПГ». По завершении пусковых работ весь завод достигнет проектной мощности в 16,5 млн т в год. Проект должен позволить увеличить EBITDA в 2019 году в до $4,2 млрд ($3,4 млрд по итогам 2017г)

В середине 2019 года Новатэк должен принять решение о втором СПГ-заводе в этом регионе — «Арктик СПГ-2» мощностью 19,8 млн т в год.

Менеджмент «Новатэка» говорил о плане к 2030 г. довести производство СПГ до 57–58 млн т в год.

Из-за ожиданий роста компания стоит дорого по мультипликаторам (P/E=20,5 ; EV/EBIT=16,2)

В середине 2019 года Новатэк должен принять решение о втором СПГ-заводе в этом регионе — «Арктик СПГ-2» мощностью 19,8 млн т в год.

Менеджмент «Новатэка» говорил о плане к 2030 г. довести производство СПГ до 57–58 млн т в год.

Из-за ожиданий роста компания стоит дорого по мультипликаторам (P/E=20,5 ; EV/EBIT=16,2)

{kind=link}

Новатэк: ожидается рост дивидендов в 1,5 раза, однако доходность остается минимальной

«Новатэк», один из крупнейших независимых производителей природного газа в России, отчитался о росте выручки по итогам 2018г на 43% до 831,7 млрд. руб, операционной прибыли на 39% до 227,2 млрд. руб. Рост показателей связан с запуском производства на первых трех очередях завода «Ямал СПГ», приобретением новых добывающих месторождений и благоприятной ценовой конъюнктурой. Чистая прибыль Группы выросла на 9,9% до 182,9 млрд. руб. Компания значительно нарастила долю выручки, приходящейся на экспорт, +83% к 2017 году. В общей выручке, экспорт составил 51% против 39% в 2017 году.

В 2018 году «Новатэк» вел активную деятельность по покупке других компаний. Крупнейшей сделкой стало приобретение «Геотрансгаза» и «Уренгойской газовой компании» у «Алросы» за 30,3 млрд. рублей. Капитальные затраты Группы в прошлом году выросли втрое до 95,7 млрд. руб. Мы ожидаем, что они останутся на высоком уровне в ближайшие годы из-за строительства инфраструктуры для будущих СПГ-проектов и разработки месторождений. Операционного денежного потока «Новатэку» хватает, чтобы полностью обеспечить инвестиционную программу, поэтому показатель чистый долг/EBITDA сохраняется на низком уровне 0,3.

Дивиденды

«Новатэк» платит 30% от чистой прибыли по МСФО, базой для выплат служит нормализованный показатель чистой прибыли, который по итогам 2018 года компания определила на уровне 233 млрд. рублей, дивидендная доходность акций компании по итогам 2 полугодия составит 1,2%, в ближайшие 12 месяцев – 2,4% Низкая доходность не позволяет Новатэку попасть в портфель по дивидендной стратегии.

Оценки

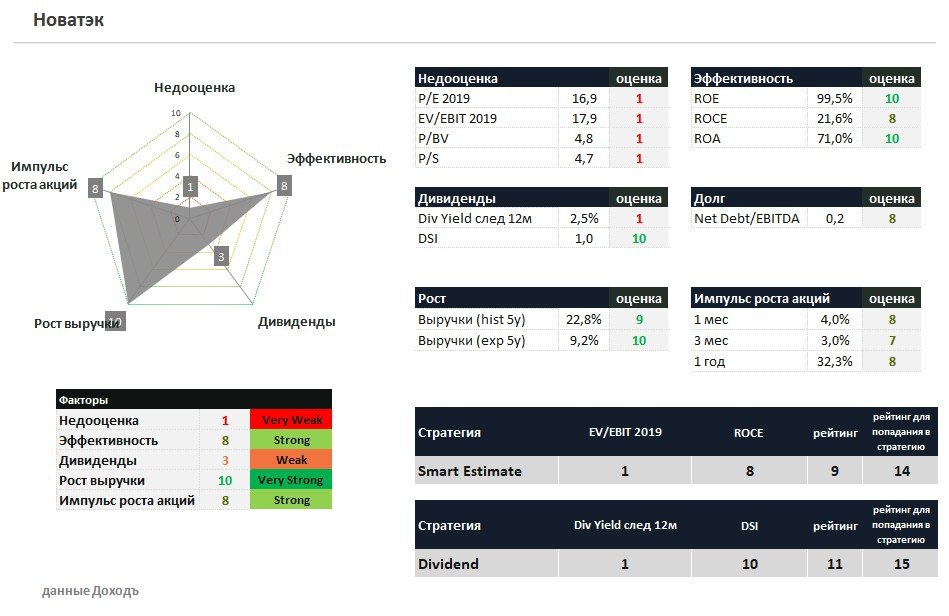

Инвесторы ожидают продолжения впечатляющего роста финансовых показателей компании, поэтому практически по всем фундаментальным мультипликаторам Новатэк входит в топ-10% самых дорогих компаний на российском рынке акций (P/E =20,9 EV/EBIT=15,6). Компания не входит в стратегию по покупке недооцененных компаний с высокой эффективностью Smart Estimate.

#Новатэк #отчетность

«Новатэк», один из крупнейших независимых производителей природного газа в России, отчитался о росте выручки по итогам 2018г на 43% до 831,7 млрд. руб, операционной прибыли на 39% до 227,2 млрд. руб. Рост показателей связан с запуском производства на первых трех очередях завода «Ямал СПГ», приобретением новых добывающих месторождений и благоприятной ценовой конъюнктурой. Чистая прибыль Группы выросла на 9,9% до 182,9 млрд. руб. Компания значительно нарастила долю выручки, приходящейся на экспорт, +83% к 2017 году. В общей выручке, экспорт составил 51% против 39% в 2017 году.

В 2018 году «Новатэк» вел активную деятельность по покупке других компаний. Крупнейшей сделкой стало приобретение «Геотрансгаза» и «Уренгойской газовой компании» у «Алросы» за 30,3 млрд. рублей. Капитальные затраты Группы в прошлом году выросли втрое до 95,7 млрд. руб. Мы ожидаем, что они останутся на высоком уровне в ближайшие годы из-за строительства инфраструктуры для будущих СПГ-проектов и разработки месторождений. Операционного денежного потока «Новатэку» хватает, чтобы полностью обеспечить инвестиционную программу, поэтому показатель чистый долг/EBITDA сохраняется на низком уровне 0,3.

Дивиденды

«Новатэк» платит 30% от чистой прибыли по МСФО, базой для выплат служит нормализованный показатель чистой прибыли, который по итогам 2018 года компания определила на уровне 233 млрд. рублей, дивидендная доходность акций компании по итогам 2 полугодия составит 1,2%, в ближайшие 12 месяцев – 2,4% Низкая доходность не позволяет Новатэку попасть в портфель по дивидендной стратегии.

Оценки

Инвесторы ожидают продолжения впечатляющего роста финансовых показателей компании, поэтому практически по всем фундаментальным мультипликаторам Новатэк входит в топ-10% самых дорогих компаний на российском рынке акций (P/E =20,9 EV/EBIT=15,6). Компания не входит в стратегию по покупке недооцененных компаний с высокой эффективностью Smart Estimate.

#Новатэк #отчетность

{kind=link}

🛢Новатэк отчетность за второй квартал

Отчетность. Умеренно-позитивные результаты во втором квартале за счет увеличения продаж газа Ямал СПГ. Выручка Новатэк выросла на 11,6% в годовом выражении, операционная прибыль увеличилась на 2%, чистая прибыль увеличилась в 2,1 раза за счет бумажный прибыли из-за переоценки валютного долга совместных предприятий.

Дивиденды. Компания увеличит инвестиции в 2019 году в 2 раза, однако доходы в виде дивидендов от Арктикгаз и погашения займов Ямал СПГ позволят компании исполнить программу капитальных затрат, не снижая уровень дивидендов. Тем не менее, дивидендная доходность акций компании остается низкой и по итогам в 2019 года вряд ли превысит 3%

Стратегии. Новатэк является классической акцией роста, поэтому не входит ни в стратегии, рассчитанные на получение дивидендов, ни в активные стратегии поиска недооцененных компаний по мультипликаторам. DCF-модель учитывает будущий рост показателей компании и формирует ожидаемую доходность близкую к среднерыночной. Базовая рекомендация "держать" долю акций в портфеле на уровне бенчмарка.

#Новатэк #Отчетность

НОВАТЭК: умеренный позитив в финансовых результатах

Отчетность. Умеренно-позитивные результаты во втором квартале за счет увеличения продаж газа Ямал СПГ. Выручка Новатэк выросла на 11,6% в годовом выражении, операционная прибыль увеличилась на 2%, чистая прибыль увеличилась в 2,1 раза за счет бумажный прибыли из-за переоценки валютного долга совместных предприятий.

Дивиденды. Компания увеличит инвестиции в 2019 году в 2 раза, однако доходы в виде дивидендов от Арктикгаз и погашения займов Ямал СПГ позволят компании исполнить программу капитальных затрат, не снижая уровень дивидендов. Тем не менее, дивидендная доходность акций компании остается низкой и по итогам в 2019 года вряд ли превысит 3%

Стратегии. Новатэк является классической акцией роста, поэтому не входит ни в стратегии, рассчитанные на получение дивидендов, ни в активные стратегии поиска недооцененных компаний по мультипликаторам. DCF-модель учитывает будущий рост показателей компании и формирует ожидаемую доходность близкую к среднерыночной. Базовая рекомендация "держать" долю акций в портфеле на уровне бенчмарка.

#Новатэк #Отчетность

НОВАТЭК: умеренный позитив в финансовых результатах

{kind=link}

💰Новатэк - дивиденды

Новатэк рекомендовал дивиденды за 1 полугодие 2019 года в размере 14,23 рублей на акцию (+53,8% по сравнению с дивидендами за 1п 2018г). Дата закрытия реестра: 10 октября 2019г. Последний день для покупки акций под дивиденды: 8 октября.

На выплату будет направлено 43,2 млрд рублей, что эквивалентно 33% нормализованной прибыли компании за период.

Дивидендная доходность к текущим ценам: 1,1%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 2,7%. Индекс стабильности выплат находится на максимальном уровне.

#Новатэк #Дивиденды

Новатэк в сервисе Дивиденды

Новатэк рекомендовал дивиденды за 1 полугодие 2019 года в размере 14,23 рублей на акцию (+53,8% по сравнению с дивидендами за 1п 2018г). Дата закрытия реестра: 10 октября 2019г. Последний день для покупки акций под дивиденды: 8 октября.

На выплату будет направлено 43,2 млрд рублей, что эквивалентно 33% нормализованной прибыли компании за период.

Дивидендная доходность к текущим ценам: 1,1%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 2,7%. Индекс стабильности выплат находится на максимальном уровне.

#Новатэк #Дивиденды

Новатэк в сервисе Дивиденды

🛢Новатэк: ухудшение операционных результатов из-за снижения цен на нефть и СПГ

🔹Падение цен на нефть и СПГ оказали негативное влияние на результаты компании: выручка сократилась на 13,8% г/г до 189 млрд рублей.

🔹Компания отразила прибыль в размере 366 млрд рублей благодаря продаже 30% доли в проекте «Арктик СПГ-2», что значительно улучшило прибыль в 3 квартале.

🔹Новатэк дорого оценен по мультипликаторам и имеет низкую дивидендную доходность, что не позволяет акциям компании проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/novatek-uxudshenie-operaczionnyix-rezultatov-iz-za-snizheniya-czen-na-neft-i-spg/

#Новатэк #акции

🔹Падение цен на нефть и СПГ оказали негативное влияние на результаты компании: выручка сократилась на 13,8% г/г до 189 млрд рублей.

🔹Компания отразила прибыль в размере 366 млрд рублей благодаря продаже 30% доли в проекте «Арктик СПГ-2», что значительно улучшило прибыль в 3 квартале.

🔹Новатэк дорого оценен по мультипликаторам и имеет низкую дивидендную доходность, что не позволяет акциям компании проходить в наши активные портфели.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/novatek-uxudshenie-operaczionnyix-rezultatov-iz-za-snizheniya-czen-na-neft-i-spg/

#Новатэк #акции

{kind=link}

🛢 Новатэк: рост инвестиций продолжится

🔹 Новатэк представил умеренно-позитивные финансовые результаты по итогам 2019 года. Выручка выросла на 4%, прибыль, без учета курсовых разниц и продажи 40% доли в проекте «Арктик СПГ-2», увеличилась на 5%.

🔹 Капитальные затраты в 2019 году выросли на 73%, в 2020 году ожидается их рост еще на 54%. Увеличение доходов от совместных проектов позволяет Новатэку сохранять положительный свободный денежный поток.

🔹 Новатэк является эталоном стабильности дивидендных выплат, но формирует низкую дивидендную доходность. Акции компании больше подходят для стратегий «роста».

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/novatek-rost-investiczij-prodolzhitsya/

#Новатэк #акции #отчетность

🔹 Новатэк представил умеренно-позитивные финансовые результаты по итогам 2019 года. Выручка выросла на 4%, прибыль, без учета курсовых разниц и продажи 40% доли в проекте «Арктик СПГ-2», увеличилась на 5%.

🔹 Капитальные затраты в 2019 году выросли на 73%, в 2020 году ожидается их рост еще на 54%. Увеличение доходов от совместных проектов позволяет Новатэку сохранять положительный свободный денежный поток.

🔹 Новатэк является эталоном стабильности дивидендных выплат, но формирует низкую дивидендную доходность. Акции компании больше подходят для стратегий «роста».

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/novatek-rost-investiczij-prodolzhitsya/

#Новатэк #акции #отчетность

{kind=link}

💰Новатэк - дивиденды

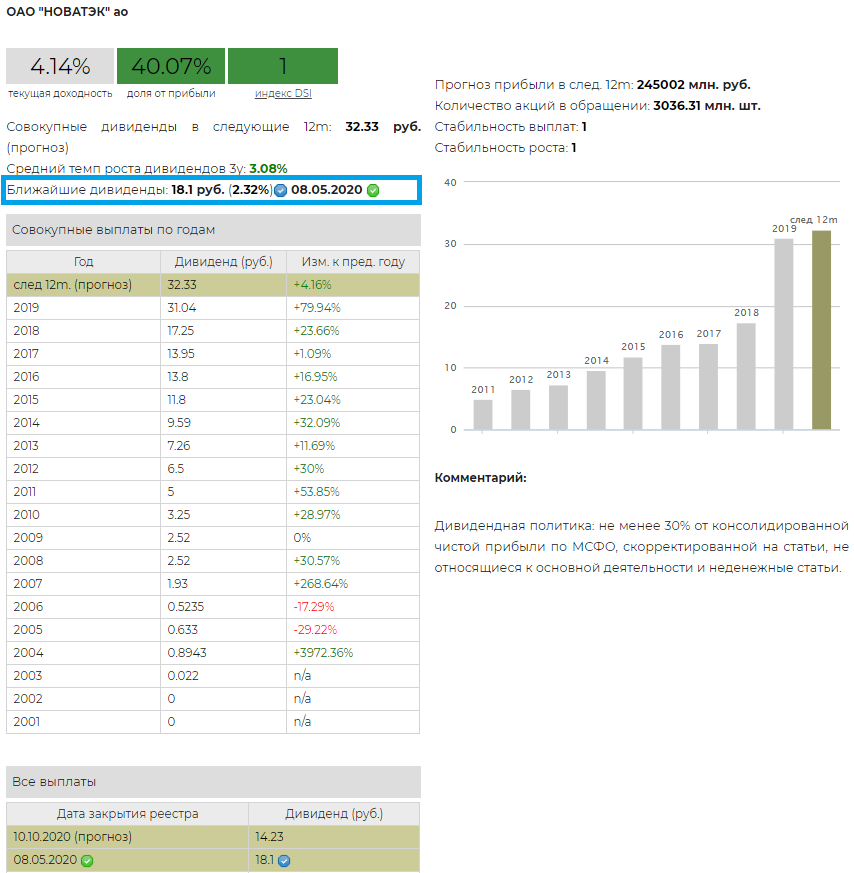

Новатэк рекомендовал дивиденды за 2 полугодие 2019 года в размере 18,1 рублей на акцию (+7,7% по сравнению с дивидендами за 2п 2018г). Дивидендная доходность к текущим ценам 2,4%. Дата закрытия реестра: 8 мая 2020г.

Совокупно на выплаты за весь 2019 год будет направлено 98,2 млрд рублей (32,33 рубля на акцию, +24% к дивидендам за 2018г), что эквивалентно 40% нормализованной прибыли.

❌ Дивидендная доходность по итогам года - 4,1%. Индекс стабильности выплат находится на максимальном уровне. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

👉 Новатэк в сервисе Дивиденды

#Новатэк #дивиденды #акции

Новатэк рекомендовал дивиденды за 2 полугодие 2019 года в размере 18,1 рублей на акцию (+7,7% по сравнению с дивидендами за 2п 2018г). Дивидендная доходность к текущим ценам 2,4%. Дата закрытия реестра: 8 мая 2020г.

Совокупно на выплаты за весь 2019 год будет направлено 98,2 млрд рублей (32,33 рубля на акцию, +24% к дивидендам за 2018г), что эквивалентно 40% нормализованной прибыли.

❌ Дивидендная доходность по итогам года - 4,1%. Индекс стабильности выплат находится на максимальном уровне. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

👉 Новатэк в сервисе Дивиденды

#Новатэк #дивиденды #акции

{kind=link}

💰Новатэк снижает дивиденды

Новатэк рекомендовал дивиденд за 1 полугодие 2020 года в размере 11,82 рублей на акцию (-17% г/г). Дивидендная доходность к текущим ценам 1%. Дата закрытия реестра: 12 октября.

На дивиденды будет направлено 35,9 млрд рублей, что эквивалентно 48% нормализованной прибыли за период.

✖️Ожидаемая дивидендная доходность в ближайшие 12мес - 2,2%. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

Новатэк в сервисе Дивиденды

#Новатэк #NVTK #дивиденды #акции

Новатэк рекомендовал дивиденд за 1 полугодие 2020 года в размере 11,82 рублей на акцию (-17% г/г). Дивидендная доходность к текущим ценам 1%. Дата закрытия реестра: 12 октября.

На дивиденды будет направлено 35,9 млрд рублей, что эквивалентно 48% нормализованной прибыли за период.

✖️Ожидаемая дивидендная доходность в ближайшие 12мес - 2,2%. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

Новатэк в сервисе Дивиденды

#Новатэк #NVTK #дивиденды #акции

{kind=link}