Лукойл – 3 квартал 2018. Сильные результаты, ускорение выкупа акций

Лукойл, как и весь нефтегазовый сектор, по итогам 3 квартала показал лучший финансовый результат в истории. Выручка и операционная прибыль компании выросли в 1,5 раза, чистая прибыль увеличилась на 88%. Рекордные результаты достигнуты за счет роста цен на нефть и ослабления курса рубля. В 4 квартале результаты сектора будут слабее после коррекции на 30% цен на топливном рынке.

Добыча

Добыча компании растет опережающим прогнозы темпом. По итогам 2018 года показатель должен увеличиться на 3,5% за счет проектов в Узбекистане. Изначально Лукойл планировал нарастить добычу на 1%.

Выкуп акций

Стратегия Лукойл предполагает, что 50% денежного потока заработанного свыше порога $50 долларов за баррель нефти, может пойти на выкуп акций. В августе этого года компания объявила программу выкупа акций на $3 млрд за 3 года. Положительная динамика цен на нефть позволит ускорить выкуп и завершить его уже в 2019 году.

Оценка

Лукойл сохраняет привлекательность по фундаментальным мультипликаторам (P/E = 6.4 ; EV/EBIT =4.7). Рентабельность капитала находится на среднем уровне для отрасли, однако этого достаточно, чтобы пройти в портфель по стратегии Smart Estimate

Дивиденды

Значительную часть денег акционерам Лукойл выплачивает за счет выкупа акций, что сокращает объем выплат дивидендов. Ожидаемая дивидендная доходность акций компаний в ближайший год выглядит скромно и составляет около 5%.

#Лукойл #отчётность #3кв2018

Лукойл, как и весь нефтегазовый сектор, по итогам 3 квартала показал лучший финансовый результат в истории. Выручка и операционная прибыль компании выросли в 1,5 раза, чистая прибыль увеличилась на 88%. Рекордные результаты достигнуты за счет роста цен на нефть и ослабления курса рубля. В 4 квартале результаты сектора будут слабее после коррекции на 30% цен на топливном рынке.

Добыча

Добыча компании растет опережающим прогнозы темпом. По итогам 2018 года показатель должен увеличиться на 3,5% за счет проектов в Узбекистане. Изначально Лукойл планировал нарастить добычу на 1%.

Выкуп акций

Стратегия Лукойл предполагает, что 50% денежного потока заработанного свыше порога $50 долларов за баррель нефти, может пойти на выкуп акций. В августе этого года компания объявила программу выкупа акций на $3 млрд за 3 года. Положительная динамика цен на нефть позволит ускорить выкуп и завершить его уже в 2019 году.

Оценка

Лукойл сохраняет привлекательность по фундаментальным мультипликаторам (P/E = 6.4 ; EV/EBIT =4.7). Рентабельность капитала находится на среднем уровне для отрасли, однако этого достаточно, чтобы пройти в портфель по стратегии Smart Estimate

Дивиденды

Значительную часть денег акционерам Лукойл выплачивает за счет выкупа акций, что сокращает объем выплат дивидендов. Ожидаемая дивидендная доходность акций компаний в ближайший год выглядит скромно и составляет около 5%.

#Лукойл #отчётность #3кв2018

{kind=link}

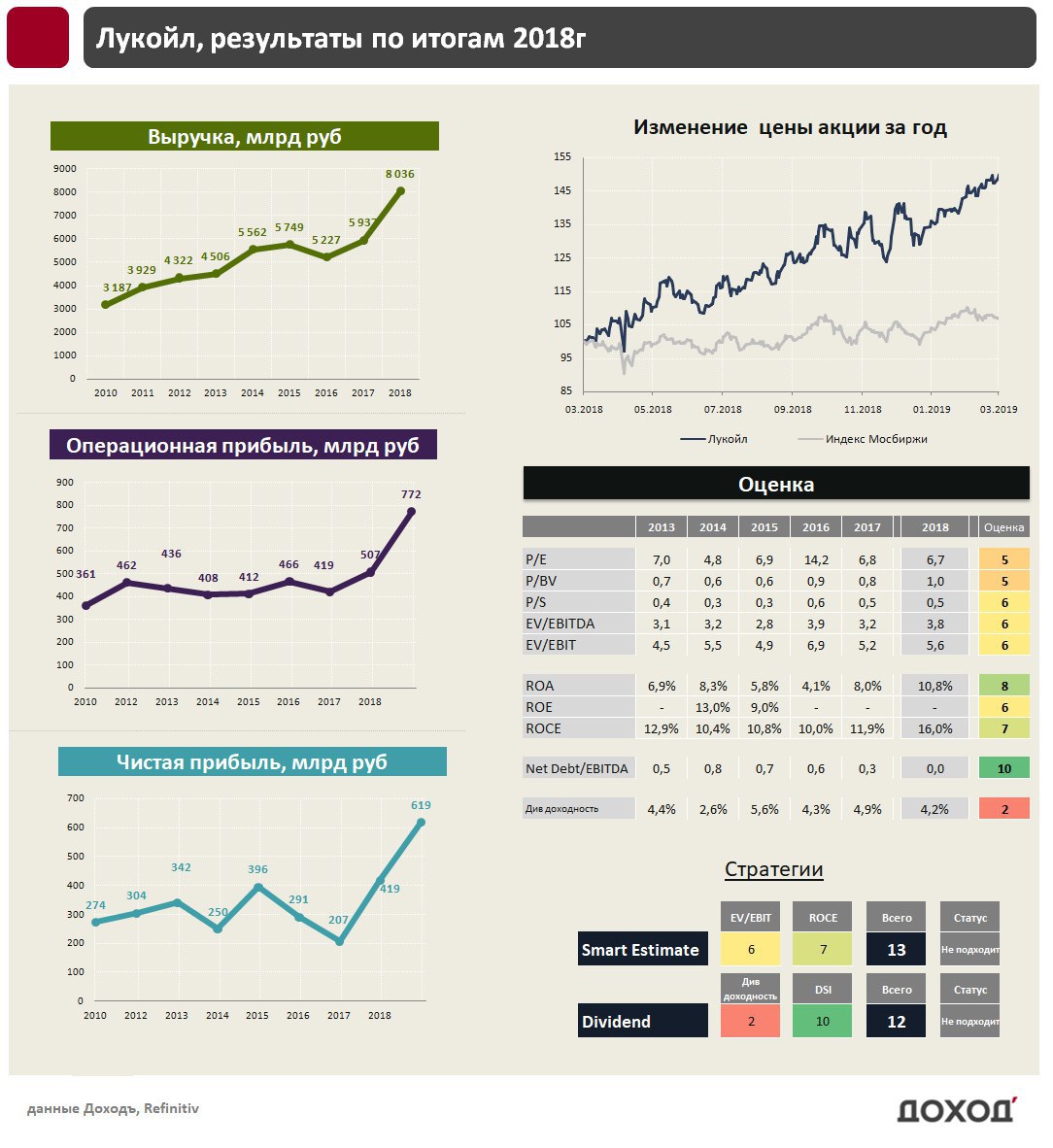

«Лукойл»: избавился от долгов, будет думать, что делать со свободными деньгами

Нефтегазовый сектор продолжает публиковать успешные отчеты по итогам 2018г. Крупнейшая частная компания «Лукойл» увеличила выручку по итогам 2018 года на 35,4% до 8 трлн. рублей. Из отчитавшихся компаний отрасли темп роста выше, чем у «Башнефти» (+28%) и чуть ниже «Роснефти» (+37%).

Операционная прибыль компании за год выросла на 52% до 772 млрд. рублей, чистая прибыль на 47,8% до 619 млрд. руб. При росте доходов от продажи нефти «Лукойл» сократил капитальные затраты на 12%, поэтому свободный денежный поток Группы вырос более чем в 2 раза до 555 млрд. рублей. Примерно треть от него компания направила на дивиденды, треть на погашение задолженности, еще около 10% на выкуп акций. Оставшиеся средства увеличили подушку денег на балансе компании, которая составляет уже почти 500 млрд. рублей.

💰Дивиденды

«Лукойл» консервативно подходит к выплате дивидендов, увеличивая их темпом примерно на 10% в год. При этом значительную часть денег акционерам компания выплачивает через выкуп акций. Учитывая подход компании, ожидаемые дивиденды по итогам 2018 года могут составить 140-145 рублей на акцию, доходность – 2,5%. Ожидаемая доходность в ближайшие 12 месяцев составляет всего 4,2%, что ниже среднерыночного уровня. В ближайшее время ожидается обсуждение Советом Директоров дивидендной политики, что может повлиять на увеличение выплат. На данный момент «Лукойл» не проходит в портфель по дивидендной стратегии.

⚡️Оценки

По мультипликаторам «Лукойл» стоит близко к среднерыночным уровням (P/E = 6.7, EV/EBIT =5.3). Рентабельность инвестированного капитала чуть выше среднерыночных отметок, но ниже, чем у лидеров отрасли. Индикаторов компании недостаточно, чтобы попасть в портфель, рассчитанный на недооценку (Smart Estimate), хотя «Лукойл» находится практически на грани попадания в него.

Анализ акций

#Лукойл #отчетность

Нефтегазовый сектор продолжает публиковать успешные отчеты по итогам 2018г. Крупнейшая частная компания «Лукойл» увеличила выручку по итогам 2018 года на 35,4% до 8 трлн. рублей. Из отчитавшихся компаний отрасли темп роста выше, чем у «Башнефти» (+28%) и чуть ниже «Роснефти» (+37%).

Операционная прибыль компании за год выросла на 52% до 772 млрд. рублей, чистая прибыль на 47,8% до 619 млрд. руб. При росте доходов от продажи нефти «Лукойл» сократил капитальные затраты на 12%, поэтому свободный денежный поток Группы вырос более чем в 2 раза до 555 млрд. рублей. Примерно треть от него компания направила на дивиденды, треть на погашение задолженности, еще около 10% на выкуп акций. Оставшиеся средства увеличили подушку денег на балансе компании, которая составляет уже почти 500 млрд. рублей.

💰Дивиденды

«Лукойл» консервативно подходит к выплате дивидендов, увеличивая их темпом примерно на 10% в год. При этом значительную часть денег акционерам компания выплачивает через выкуп акций. Учитывая подход компании, ожидаемые дивиденды по итогам 2018 года могут составить 140-145 рублей на акцию, доходность – 2,5%. Ожидаемая доходность в ближайшие 12 месяцев составляет всего 4,2%, что ниже среднерыночного уровня. В ближайшее время ожидается обсуждение Советом Директоров дивидендной политики, что может повлиять на увеличение выплат. На данный момент «Лукойл» не проходит в портфель по дивидендной стратегии.

⚡️Оценки

По мультипликаторам «Лукойл» стоит близко к среднерыночным уровням (P/E = 6.7, EV/EBIT =5.3). Рентабельность инвестированного капитала чуть выше среднерыночных отметок, но ниже, чем у лидеров отрасли. Индикаторов компании недостаточно, чтобы попасть в портфель, рассчитанный на недооценку (Smart Estimate), хотя «Лукойл» находится практически на грани попадания в него.

Анализ акций

#Лукойл #отчетность

{kind=link}

⛽️Лукойл: умеренно-позитивные результаты в первом квартале

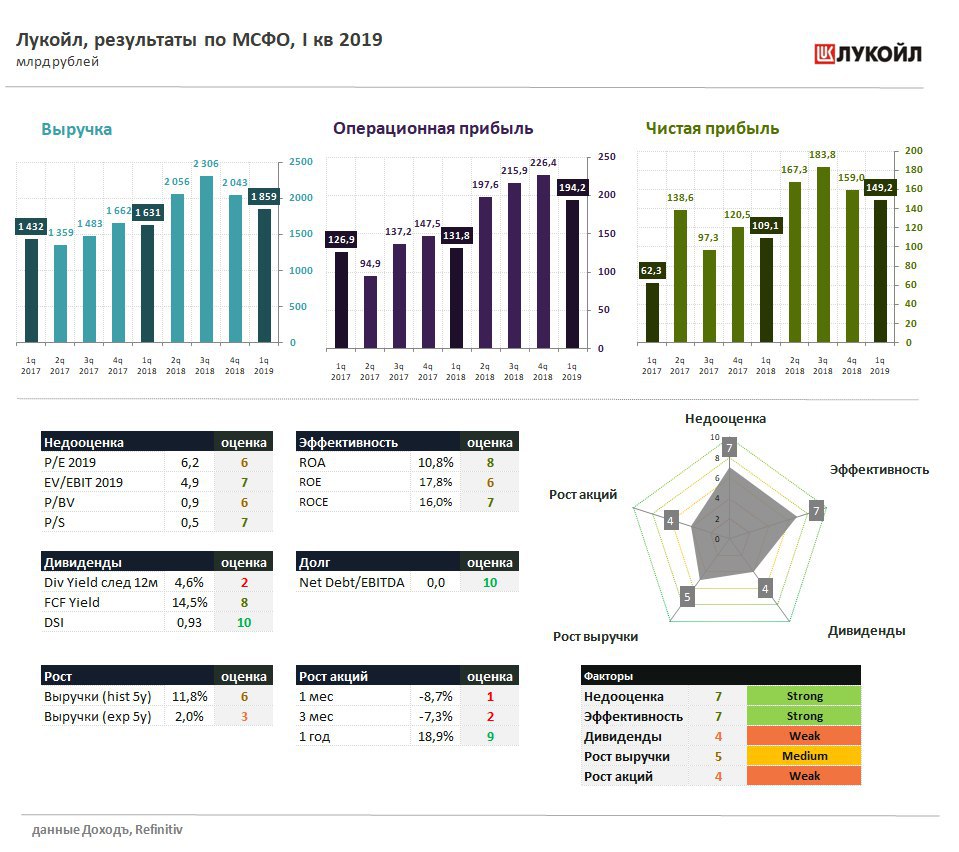

🔹Лукойл в 1 кв 2019г увеличил выручку на 13,5% до 1 850,9 млрд руб. в годовом выражении благодаря более слабому курсу рубля и увеличению экспортных объемов реализации нефти и газа в связи с ростом объемов добычи. Операционная прибыль выросла в полтора раза до 194,2 млрд руб. Чистая прибыль увеличилась на 37% до 149,2 млрд руб.

🔹При текущих ценах на нефть Лукойл адекватно оценен рынком. Высокие показатели рентабельности позволяют акциям компании пройти в портфель по стратегии Smart Estimate.

🔹Средства, которые компания могла бы направлять на дивиденды акционерам, менеджмент направляет на выкуп акций. Траты в рамках программы buyback за период выросли в 1,3 раза до 71,5 млрд руб. в квартальной динамике. Дивидендная доходность остается низкой, едва превышая 4,5%. Акции Лукойла не проходят в портфель по дивидендной стратегии.

#Лукойл #LKOH

🔹Лукойл в 1 кв 2019г увеличил выручку на 13,5% до 1 850,9 млрд руб. в годовом выражении благодаря более слабому курсу рубля и увеличению экспортных объемов реализации нефти и газа в связи с ростом объемов добычи. Операционная прибыль выросла в полтора раза до 194,2 млрд руб. Чистая прибыль увеличилась на 37% до 149,2 млрд руб.

🔹При текущих ценах на нефть Лукойл адекватно оценен рынком. Высокие показатели рентабельности позволяют акциям компании пройти в портфель по стратегии Smart Estimate.

🔹Средства, которые компания могла бы направлять на дивиденды акционерам, менеджмент направляет на выкуп акций. Траты в рамках программы buyback за период выросли в 1,3 раза до 71,5 млрд руб. в квартальной динамике. Дивидендная доходность остается низкой, едва превышая 4,5%. Акции Лукойла не проходят в портфель по дивидендной стратегии.

#Лукойл #LKOH

{kind=link}

🛢Лукойл: новая программа выкупа может стать драйвером роста акций

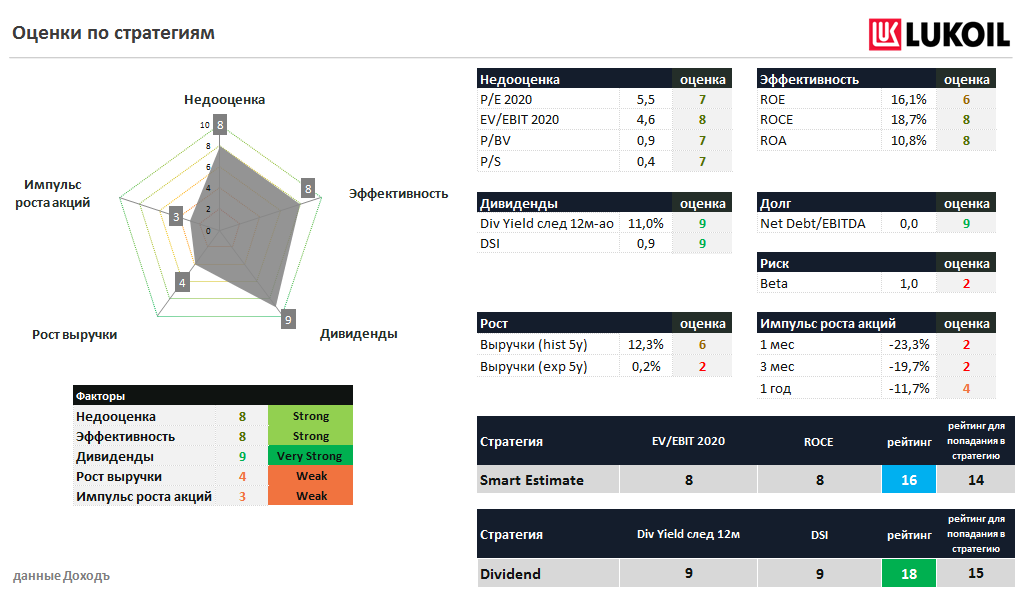

🔹Финансовые результаты. Выручка Лукойл во 2 квартале 2019 года выросла на 3,4% в годовом выражении до 2,13 трлн рублей. Расходы росли меньшими темпами, в результате операционная прибыль выросла на 14,6%, чистая прибыль увеличилась на 8,3%.

🔹Выкуп акций. Свободный денежный поток за последние 12 месяцев составил 680 млрд рублей, его доходность (FCF/Market Cap) составляет 17%, что является вторым показателем в российском нефтегазовом секторе после Сургутнефтегаза. Показатель позволит Лукойлу продолжать увеличивать дивиденды и запустить новую программу выкупа акций.

🔹Недооценка. На наш взгляд рынок недооценивает показатели Лукойла, так как в первую очередь обращает внимание на низкую дивидендную доходность (5,3% по итогам 2019 года), не учитывая, что на дивиденды компания направляет лишь треть от свободного денежного потока. Это формирует потенциал роста компании на уровне «Strong Buy» - держать долю акций в портфеле выше, чем предполагает бенчмарк.

#Лукойл #отчетность

👉🏻Полный обзор с графиками

🔹Финансовые результаты. Выручка Лукойл во 2 квартале 2019 года выросла на 3,4% в годовом выражении до 2,13 трлн рублей. Расходы росли меньшими темпами, в результате операционная прибыль выросла на 14,6%, чистая прибыль увеличилась на 8,3%.

🔹Выкуп акций. Свободный денежный поток за последние 12 месяцев составил 680 млрд рублей, его доходность (FCF/Market Cap) составляет 17%, что является вторым показателем в российском нефтегазовом секторе после Сургутнефтегаза. Показатель позволит Лукойлу продолжать увеличивать дивиденды и запустить новую программу выкупа акций.

🔹Недооценка. На наш взгляд рынок недооценивает показатели Лукойла, так как в первую очередь обращает внимание на низкую дивидендную доходность (5,3% по итогам 2019 года), не учитывая, что на дивиденды компания направляет лишь треть от свободного денежного потока. Это формирует потенциал роста компании на уровне «Strong Buy» - держать долю акций в портфеле выше, чем предполагает бенчмарк.

#Лукойл #отчетность

👉🏻Полный обзор с графиками

{kind=link}

🛢Лукойл: отчетность позволяет проходить в активные портфели акций

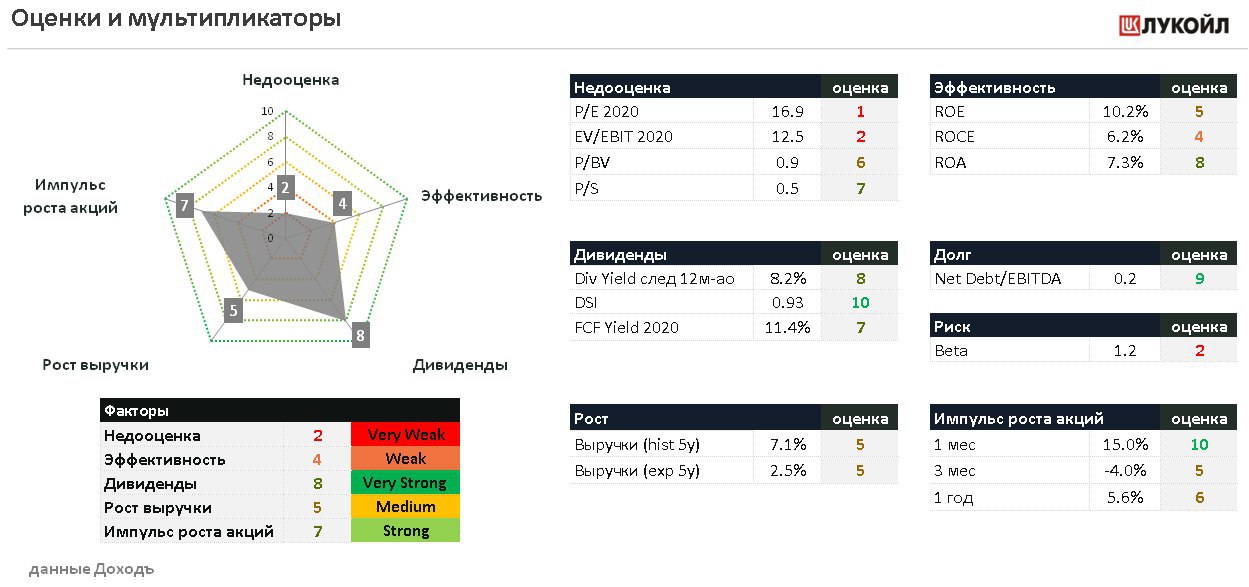

🔹Выручка Лукойла в 3 квартале упала на 15,3% в годовом выражении до 1,95 трлн рублей. Снижение показателя связано с сокращением добычи нефти и газа, а также укреплением курса рубля. Операционная прибыль выросла на 3,4%, чистая прибыль на 3,6%.

🔹Позитивом в отчетности является рекордный свободный денежный поток, большую часть которого менеджмент должен распределить на дивиденды

🔹Ожидаемой дивидендной доходности достаточно для включения акций Лукойла в дивидендную стратегию.

🔹Акции продолжают сохранять небольшую недооценку, что в совокупности с высокими показателями рентабельности позволяет компании остаться в портфеле Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/lukojl-otchetnost-pozvolyaet-proxodit-v-aktivnyie-portfeli-akczij/

#лукойл #акции

🔹Выручка Лукойла в 3 квартале упала на 15,3% в годовом выражении до 1,95 трлн рублей. Снижение показателя связано с сокращением добычи нефти и газа, а также укреплением курса рубля. Операционная прибыль выросла на 3,4%, чистая прибыль на 3,6%.

🔹Позитивом в отчетности является рекордный свободный денежный поток, большую часть которого менеджмент должен распределить на дивиденды

🔹Ожидаемой дивидендной доходности достаточно для включения акций Лукойла в дивидендную стратегию.

🔹Акции продолжают сохранять небольшую недооценку, что в совокупности с высокими показателями рентабельности позволяет компании остаться в портфеле Smart Estimate.

👉 Подробный разбор на сайте:

https://www.dohod.ru/analytic/lukojl-otchetnost-pozvolyaet-proxodit-v-aktivnyie-portfeli-akczij/

#лукойл #акции

{kind=link}

🛢 Лукойл: двукратный рост дивидендов

Компания опубликовала нейтральные финансовые результаты по итогам 2019 года.

🔹 Позитивом в отчетности является рекордный свободный денежный поток, являющийся базой для расчета дивидендов.

🔹Менеджмент ожидает итоговый дивиденд на уровне 350 рублей на акцию, дивидендная доходность около 7% к текущим ценам. Решение будет принято во второй половине апреля.

🔹С учетом выплат за 9 месяцев суммарный дивиденд по итогам 2019 года может составить около 542 рублей на акцию – рост более чем в 2 раза к 2018 году. Ожидаемая дивидендная доходность в ближайшие 12мес 11%.

✅ Акции остаются в наших активных стратегиях.

👉 Пост с графиками на сайте:

https://www.dohod.ru/analytic/lukojl-dvukratnyij-rost-dividendov/

#лукойл #акции #отчетность

Компания опубликовала нейтральные финансовые результаты по итогам 2019 года.

🔹 Позитивом в отчетности является рекордный свободный денежный поток, являющийся базой для расчета дивидендов.

🔹Менеджмент ожидает итоговый дивиденд на уровне 350 рублей на акцию, дивидендная доходность около 7% к текущим ценам. Решение будет принято во второй половине апреля.

🔹С учетом выплат за 9 месяцев суммарный дивиденд по итогам 2019 года может составить около 542 рублей на акцию – рост более чем в 2 раза к 2018 году. Ожидаемая дивидендная доходность в ближайшие 12мес 11%.

✅ Акции остаются в наших активных стратегиях.

👉 Пост с графиками на сайте:

https://www.dohod.ru/analytic/lukojl-dvukratnyij-rost-dividendov/

#лукойл #акции #отчетность

{kind=link}

📊 Goldman Sachs ожидает снижения дивидендов российских нефтегазовых компаний на 25% в 2020 году

📉 На фоне падения цен на нефть и сокращения добычи ожидается снижение EBITDA компаний отрасли на 30% и падение свободного денежного потока на ~50%. Расчёты построены исходя из средней цены на российскую нефть Urals в $30 за баррель.

📈 В 2021 году инвестбанк ожидает роста дивидендов на 40% к уровню 2020 года. Средняя цена Urals прогнозируется в диапазоне $45-50 за баррель.

Ниже указаны прогнозные дивиденды компаний по итогам 2019-2021гг (рублей на акцию), доходность к текущим ценам.

➖Газпром

▫️2019г 15,25 руб. (8%). Ожидания совпадают с нашими.

▫️2020г 14 руб. (8%)

▫️2021г 23 руб. (12%)

➖Роснефть

▫️2019г 33,41 руб. (10%) - факт.

▫️2020г 26,23 руб. (8%)

С учетом выкупа совокупная доходность акционеров составит ~12% (выкуп может составить до 30% от стоимости акций компании к концу года).

▫️2021г 35 руб. (10%)

➖Газпром нефть

▫️2019г 37,96 руб. (12%) - факт.

▫️2020г 22,3 руб. (7%)

▫️2021г 28,4 руб. (9%)

➖Лукойл

▫️2019г 581,7 руб. (12%). Ранее менеджмент прогнозировал финальный дивиденд в размере 350 рублей на акцию, совокупные дивиденды ждём на уровне 542 руб. (11%)

▫️2020г 284,4 руб. (6%)

▫️2021г 447,3 руб. (9%)

👉 Прогнозы по дивидендам компаний российского рынка

#Газпром #Роснефть #Газпромнефть #Лукойл #дивиденды

📉 На фоне падения цен на нефть и сокращения добычи ожидается снижение EBITDA компаний отрасли на 30% и падение свободного денежного потока на ~50%. Расчёты построены исходя из средней цены на российскую нефть Urals в $30 за баррель.

📈 В 2021 году инвестбанк ожидает роста дивидендов на 40% к уровню 2020 года. Средняя цена Urals прогнозируется в диапазоне $45-50 за баррель.

Ниже указаны прогнозные дивиденды компаний по итогам 2019-2021гг (рублей на акцию), доходность к текущим ценам.

➖Газпром

▫️2019г 15,25 руб. (8%). Ожидания совпадают с нашими.

▫️2020г 14 руб. (8%)

▫️2021г 23 руб. (12%)

➖Роснефть

▫️2019г 33,41 руб. (10%) - факт.

▫️2020г 26,23 руб. (8%)

С учетом выкупа совокупная доходность акционеров составит ~12% (выкуп может составить до 30% от стоимости акций компании к концу года).

▫️2021г 35 руб. (10%)

➖Газпром нефть

▫️2019г 37,96 руб. (12%) - факт.

▫️2020г 22,3 руб. (7%)

▫️2021г 28,4 руб. (9%)

➖Лукойл

▫️2019г 581,7 руб. (12%). Ранее менеджмент прогнозировал финальный дивиденд в размере 350 рублей на акцию, совокупные дивиденды ждём на уровне 542 руб. (11%)

▫️2020г 284,4 руб. (6%)

▫️2021г 447,3 руб. (9%)

👉 Прогнозы по дивидендам компаний российского рынка

#Газпром #Роснефть #Газпромнефть #Лукойл #дивиденды

{kind=link}

💰Лукойл - дивиденды

Лукойл рекомендовал дивиденды за 2019 год в размере 350 рублей на акцию - доходность 7,2%. Дата закрытия реестра: 10 июля.

▫️С учетом выплат за 9 месяцев суммарный дивиденд по итогам 2019 года составляет 542 рубля на акцию – рост более чем в 2 раза к 2018 году. На дивиденды будет направлено 353,9 млрд рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

▫️По итогам 2020 года в случае сохранения выплат на уровне прошлого года дивидендная доходность составит 11%. В негативном сценарии падение свободного денежного потока в 2 раза может привести к снижению дивидендов до 280-300 рублей на акцию, доходность 6%.

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

Лукойл рекомендовал дивиденды за 2019 год в размере 350 рублей на акцию - доходность 7,2%. Дата закрытия реестра: 10 июля.

▫️С учетом выплат за 9 месяцев суммарный дивиденд по итогам 2019 года составляет 542 рубля на акцию – рост более чем в 2 раза к 2018 году. На дивиденды будет направлено 353,9 млрд рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

▫️По итогам 2020 года в случае сохранения выплат на уровне прошлого года дивидендная доходность составит 11%. В негативном сценарии падение свободного денежного потока в 2 раза может привести к снижению дивидендов до 280-300 рублей на акцию, доходность 6%.

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

{kind=link}

🛢Лукойл: ожидаемое падение показателей в 1 квартале

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

{kind=link}

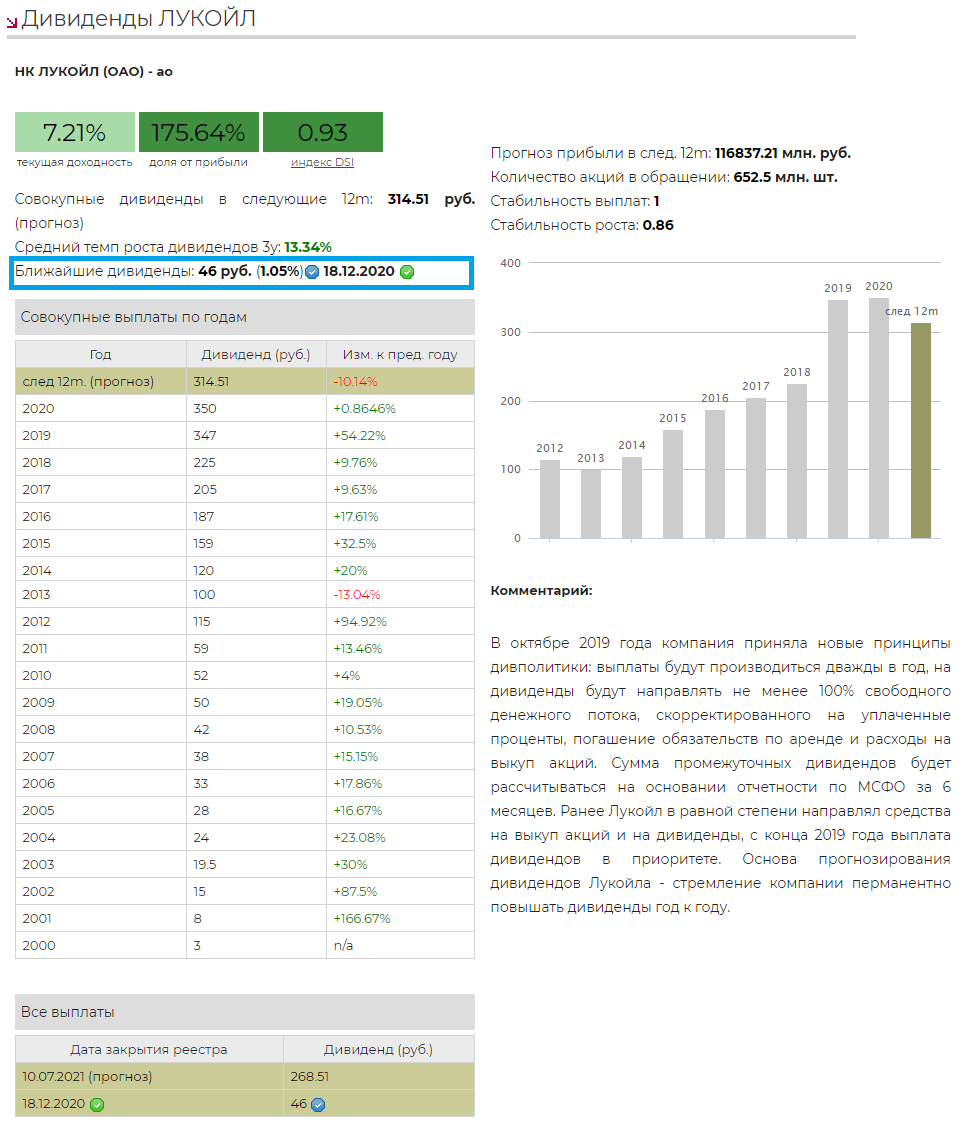

💰Лукойл - дивиденды

Совет директоров Лукойла рекомендовал дивиденды за 9 месяцев 2020 года в размере 46 рублей на акцию - доходность 1,05%. Дата закрытия реестра: 18 декабря 2020 г.

▫️ На дивиденды будет направлено 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

▫️Дивиденды оказались ниже практически в 4 раза по сравнению с промежуточными дивидендами за 9 месяцев 2019 года. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет всего 7,2%.

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

Совет директоров Лукойла рекомендовал дивиденды за 9 месяцев 2020 года в размере 46 рублей на акцию - доходность 1,05%. Дата закрытия реестра: 18 декабря 2020 г.

▫️ На дивиденды будет направлено 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

▫️Дивиденды оказались ниже практически в 4 раза по сравнению с промежуточными дивидендами за 9 месяцев 2019 года. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет всего 7,2%.

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

{kind=link}

💰Лукойл - дивиденды

Совет директоров Лукойла рекомендовал дивиденды по итогам 2020 года в размере 213 рублей на акцию - доходность 3,6%. Дата закрытия реестра: 5 июля 2021 г. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 6,4%.

🔹 С учетом ранее выплаченных промежуточных дивидендов суммарный дивиденд за 2020 год составит 259 рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

🔹 Акционеры Лукойла на годовом собрании рассмотрят возможность выплаты дивидендов ценными бумагами в дополнение к денежной форме.

✅ Акции Лукойла в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и средней дивидендной доходности.

Стратегия на российском рынке 2021

✅ Акции Лукойла входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

Совет директоров Лукойла рекомендовал дивиденды по итогам 2020 года в размере 213 рублей на акцию - доходность 3,6%. Дата закрытия реестра: 5 июля 2021 г. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 6,4%.

🔹 С учетом ранее выплаченных промежуточных дивидендов суммарный дивиденд за 2020 год составит 259 рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

🔹 Акционеры Лукойла на годовом собрании рассмотрят возможность выплаты дивидендов ценными бумагами в дополнение к денежной форме.

✅ Акции Лукойла в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и средней дивидендной доходности.

Стратегия на российском рынке 2021

✅ Акции Лукойла входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

{kind=link}