Производитель насосов HMS Group вышел на МосБиржу. Наша оценка

25 мая 2021 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) одной из крупнейших частных машиностроительных компаний России – Группы ГМС (HMS HYDRAULIC MACHINES & SYSTEMS GROUP PLC) под тикером HMSG.

Главное

🔹 На данный момент Группа ГМС – это зрелый устойчивый бизнес с умеренным уровнем кап. затрат, гибкой дивидендной политикой и отсутствием планов на M&A в ближайшее время. Продукция компании имеет широкий круг применения – от подводной лодки до коммунального хозяйства.

🔹 Согласно дивидендной политики компании целевой уровень дивидендных выплат в районе 50 % от прибыли, приходящейся на акционеров компании, с учетом таких капитальных ограничений, как долговая позиция, наличие ликвидности, а также прогнозы по финансовым результатам компании. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,6%. Потенциально дивидендная доходность может вырасти в 1,5-2 раза при улучшении финансовых показателей в будущем.

🔹 Если Группе ГМС удастся восстановить финансовые результаты, главным образом, в сегменте «Нефтегазовое оборудование», то, по нашему мнению, ценные бумаги компании имеют достаточно привлекательный потенциал роста. Главным драйвером для переоценки бумаг Группы ГМС будет являться кратный рост дивидендов.

🔹 ГДР компании на Лондонской фондовой бирже находились в спящем режиме, проходили разовые сделки, выход на Московскую биржу оживил интерес к бумагам, оборот составляет 5-7 млн руб. в день.

🔹 Имея привлекательную относительную оценку и умеренные показатели рентабельности, депозитарные расписки компании претендуют на попадание в наш портфель Smart Estimate (эффективных и относительно недооцененных компаний). Препятствием для попадания расписок HMS Group plc в портфель дивидендных акций является относительно низкий уровень индекса стабильности дивидендов (DSI). По модели долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг выше среднего – оценка 14 из 20.

=========

Подробнее читайте в Дзен

25 мая 2021 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) одной из крупнейших частных машиностроительных компаний России – Группы ГМС (HMS HYDRAULIC MACHINES & SYSTEMS GROUP PLC) под тикером HMSG.

Главное

🔹 На данный момент Группа ГМС – это зрелый устойчивый бизнес с умеренным уровнем кап. затрат, гибкой дивидендной политикой и отсутствием планов на M&A в ближайшее время. Продукция компании имеет широкий круг применения – от подводной лодки до коммунального хозяйства.

🔹 Согласно дивидендной политики компании целевой уровень дивидендных выплат в районе 50 % от прибыли, приходящейся на акционеров компании, с учетом таких капитальных ограничений, как долговая позиция, наличие ликвидности, а также прогнозы по финансовым результатам компании. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 7,6%. Потенциально дивидендная доходность может вырасти в 1,5-2 раза при улучшении финансовых показателей в будущем.

🔹 Если Группе ГМС удастся восстановить финансовые результаты, главным образом, в сегменте «Нефтегазовое оборудование», то, по нашему мнению, ценные бумаги компании имеют достаточно привлекательный потенциал роста. Главным драйвером для переоценки бумаг Группы ГМС будет являться кратный рост дивидендов.

🔹 ГДР компании на Лондонской фондовой бирже находились в спящем режиме, проходили разовые сделки, выход на Московскую биржу оживил интерес к бумагам, оборот составляет 5-7 млн руб. в день.

🔹 Имея привлекательную относительную оценку и умеренные показатели рентабельности, депозитарные расписки компании претендуют на попадание в наш портфель Smart Estimate (эффективных и относительно недооцененных компаний). Препятствием для попадания расписок HMS Group plc в портфель дивидендных акций является относительно низкий уровень индекса стабильности дивидендов (DSI). По модели долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг выше среднего – оценка 14 из 20.

=========

Подробнее читайте в Дзен

{kind=link}

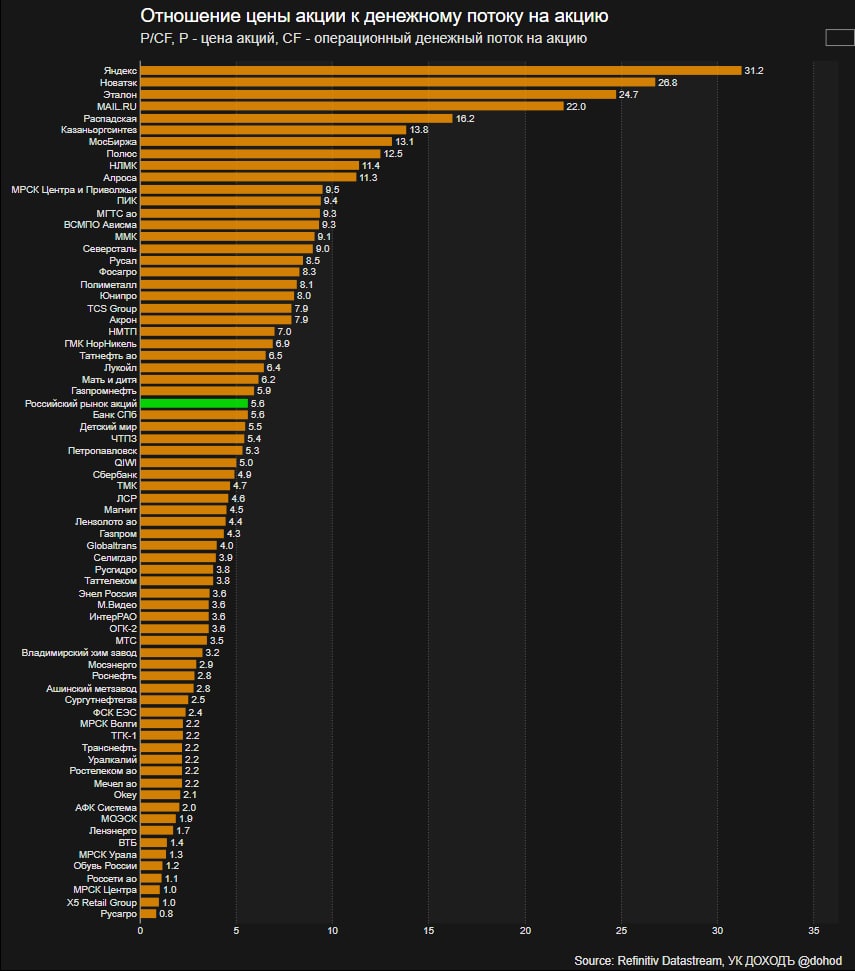

Отношение цены акции к денежному потоку на акцию (P/СF) для российских компаний (на основе данных за последние 12 мес.).

P - цена акций, CF - операционный денежный поток на акцию (прибыль и все неденежные операции - амортизация, отложенные налоги и пр.).

Некоторые аналитики предпочитают P/CF показателю P/E, поскольку прибылью легче манипулировать, чем денежными потоками (P/E см. в комментариях под постом).

P - цена акций, CF - операционный денежный поток на акцию (прибыль и все неденежные операции - амортизация, отложенные налоги и пр.).

Некоторые аналитики предпочитают P/CF показателю P/E, поскольку прибылью легче манипулировать, чем денежными потоками (P/E см. в комментариях под постом).

{kind=link}

👍2

Как долго займет восстановление ВВП разных стран до предковидных уровней.

Еще больше информации об особенностях восстановления мировой экономики см. в свежем обзоре OECD.

Еще больше информации об особенностях восстановления мировой экономики см. в свежем обзоре OECD.

{kind=link}

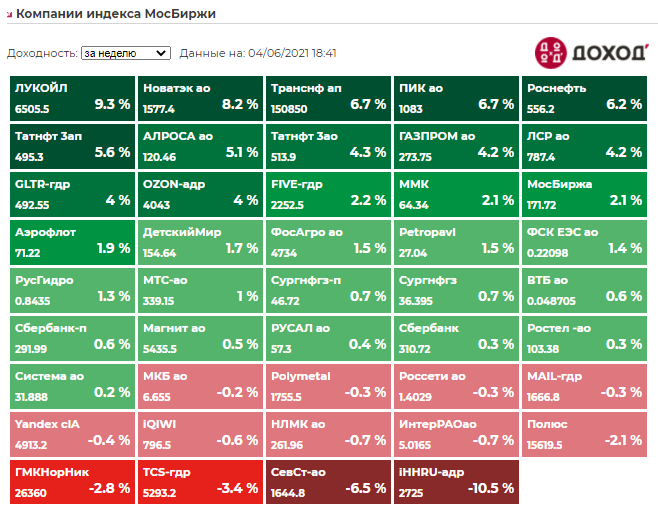

Индекс Мосбиржи по итогам недели +2,06%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Лукойл +9,3%

Новатэк+8,2%

Транснф ап +6,7%

ПИК +6,7%

Роснефть +6,2%

⬇️ Аутсайдеры

HeadHunter -10,5%

Северсталь -6,5%

TCS Group -3,4%

Норникель -2,8%

Полюс -2,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Лукойл +9,3%

Новатэк+8,2%

Транснф ап +6,7%

ПИК +6,7%

Роснефть +6,2%

⬇️ Аутсайдеры

HeadHunter -10,5%

Северсталь -6,5%

TCS Group -3,4%

Норникель -2,8%

Полюс -2,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

МОЖЕТЕ ЛИ ВЫ ВЫБИРАТЬ АКЦИИ-ПОБЕДИТЕЛИ?

Инвестиционная игра от Wall Street Journal

Сегодня у нас получился день мултипликаторов и сравнительного анализа и, конечно, крайне сложно понять их ценность в отрыве от контекста и подхода к отбору бумаг.

Эта короткая игра от Wall Street Journal, на наш взгляд, является одной из лучших для тех, кто нацелен на отбор отдельных акций для своих портфелей. Она одновременно объясняет механику применения различных индикаторов и погружает в процесс принятия решений.

Описание и правила

Добро пожаловать в 2006 год! Сможете ли вы выбрать акции, которые принесут лучшую доходность в следующие 10 лет? Вы пройдете шесть раундов, в каждом из которых у вас будет выбор акций из конкретной отрасли. Реальные названия акций замаскированы, вы узнаете, что это были за бумаги, когда сделаете выбор.

Можно выбрать только одну акцию для покупки. Вы получите описание индикаторов, которые уместно использовать для выбора. Помните, что эти показатели - лишь часть сложной картины. Они служат направляющими, но не гарантией правильных решений.

🔸 Первый этап: Технологические компании. Здесь вам предстоит выбрать акции только по описанию (да, так многие делают).

🔹 Второй этап: Потребительские товары. Для выбора здесь представлен коэффициент P/E (цена акции к прибыли на акцию). Если у акции высокий коэффициент P/E по сравнению с другими акциями в своей отрасли, то это указывает на то, что инвесторы верят в ее потенциал роста. С другой стороны, сравнительно высокий P/E может указывать и на переоценку акций.

🔸 Третий этап: Промышленность. Дополнительно к P/E используйте темп роста прибыли компании. Если компания может поддерживать высокий рост прибыли, то P/E ее акций будет относительно высоким.

🔹 Четвертый этап: Здравоохранение. Некоторые молодые компании еще не приносят прибыли. Однако рост выручки может подсказать вам, с какой скоростью они находят покупателей для своей продукции.

🔸 Пятый этап: Финансовый сектор. Используете коэффициент P/B (цена к балансовой стоимости). Эта метрика, в основном полезна только для оценки финансовых компаний из-за характера их бизнеса. Балансовая стоимость - это стоимость активов, которыми владеют компании - от банковских депозитов до инвестиционных ценных бумаг, за вычетом их обязательств.

🔹 Шестой этап: Добыча полезных ископаемых. Денежный поток – это король оценки акций. Компании хотят быть уверенными, что деньги приходят быстрее, чем уходят. Это цифра, к которой компания должна скорректировать свои расходы, если она хочет получить прибыль. Для добывающих компаний важны цены на сырье и их затраты на добычу - денежный поток помогает уловить, какие компании лучше управляют этими факторами в условиях неопределенности.

После завершения всех шести раундов вы получите общий результат ваших решений, а также сможете пройти игру еще раз без подсказок и со всеми предлагаемыми индикаторами на каждом этапе.

=======

ПОИГРАТЬ МОЖНО ПО ЭТОЙ ССЫЛКЕ: http://graphics.wsj.com/stock-game/

Инвестиционная игра от Wall Street Journal

Сегодня у нас получился день мултипликаторов и сравнительного анализа и, конечно, крайне сложно понять их ценность в отрыве от контекста и подхода к отбору бумаг.

Эта короткая игра от Wall Street Journal, на наш взгляд, является одной из лучших для тех, кто нацелен на отбор отдельных акций для своих портфелей. Она одновременно объясняет механику применения различных индикаторов и погружает в процесс принятия решений.

Описание и правила

Добро пожаловать в 2006 год! Сможете ли вы выбрать акции, которые принесут лучшую доходность в следующие 10 лет? Вы пройдете шесть раундов, в каждом из которых у вас будет выбор акций из конкретной отрасли. Реальные названия акций замаскированы, вы узнаете, что это были за бумаги, когда сделаете выбор.

Можно выбрать только одну акцию для покупки. Вы получите описание индикаторов, которые уместно использовать для выбора. Помните, что эти показатели - лишь часть сложной картины. Они служат направляющими, но не гарантией правильных решений.

🔸 Первый этап: Технологические компании. Здесь вам предстоит выбрать акции только по описанию (да, так многие делают).

🔹 Второй этап: Потребительские товары. Для выбора здесь представлен коэффициент P/E (цена акции к прибыли на акцию). Если у акции высокий коэффициент P/E по сравнению с другими акциями в своей отрасли, то это указывает на то, что инвесторы верят в ее потенциал роста. С другой стороны, сравнительно высокий P/E может указывать и на переоценку акций.

🔸 Третий этап: Промышленность. Дополнительно к P/E используйте темп роста прибыли компании. Если компания может поддерживать высокий рост прибыли, то P/E ее акций будет относительно высоким.

🔹 Четвертый этап: Здравоохранение. Некоторые молодые компании еще не приносят прибыли. Однако рост выручки может подсказать вам, с какой скоростью они находят покупателей для своей продукции.

🔸 Пятый этап: Финансовый сектор. Используете коэффициент P/B (цена к балансовой стоимости). Эта метрика, в основном полезна только для оценки финансовых компаний из-за характера их бизнеса. Балансовая стоимость - это стоимость активов, которыми владеют компании - от банковских депозитов до инвестиционных ценных бумаг, за вычетом их обязательств.

🔹 Шестой этап: Добыча полезных ископаемых. Денежный поток – это король оценки акций. Компании хотят быть уверенными, что деньги приходят быстрее, чем уходят. Это цифра, к которой компания должна скорректировать свои расходы, если она хочет получить прибыль. Для добывающих компаний важны цены на сырье и их затраты на добычу - денежный поток помогает уловить, какие компании лучше управляют этими факторами в условиях неопределенности.

После завершения всех шести раундов вы получите общий результат ваших решений, а также сможете пройти игру еще раз без подсказок и со всеми предлагаемыми индикаторами на каждом этапе.

=======

ПОИГРАТЬ МОЖНО ПО ЭТОЙ ССЫЛКЕ: http://graphics.wsj.com/stock-game/

WSJ

Game: Can You Pick A Winning Stock?

Welcome back to 2006! Can you pick which stock will perform the best over the next 10 years? We've disguised the names of real stocks and will teach you about common indicators you might use to help choose which stocks to buy. Bear in mind, these indicators…

👍2

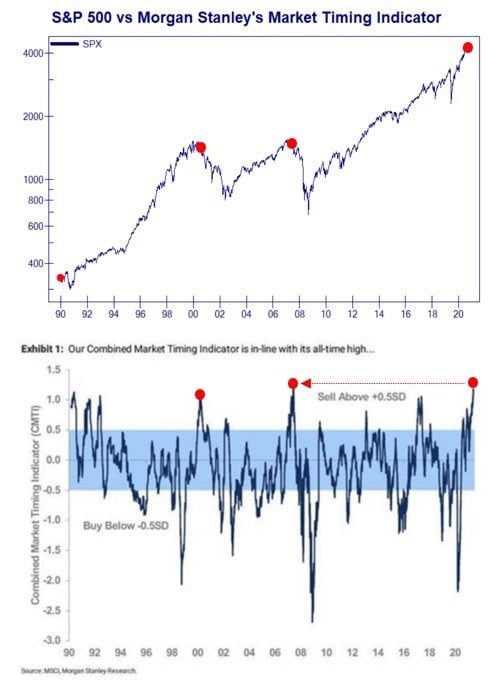

На картинке ниже - комбинированный индикатор выбора времени сделок (Composite Market Timing Indicator - CMTI) для индекса S&P500, рассчитываемый Morgan Stanley и используемый для определения базовых условий рынка.

Индикатор основан на трех компонентах:

📘CVI - индикатор оценки акций и облигаций.

📘CFI - индикатор фундаментальных показателей (финансовых показателей компаний).

📘CRI - индикатор риска.

CMTI - это среднее значение этих трех показателей (в комментариях под постом см. общую схему расчета). Они образуют равновесие: рост оценки (мультипликаторов) будет происходить либо за счет улучшения фундаментальных показателей, либо за счет снижения воспринимаемого уровня риска.

Конечно, такое равновесие может искажаться и CMTI предназначен для сигнализации именно таких случаев.

Отрицательное значение CMTI означает, что сейчас, вероятно, хорошее время для покупки акций и наоборот. Синяя область на значениях +/- 0,5 показывают порог, который исторически использовался для разграничения сигналов «продажа» и «покупка» соответственно.

Сейчас CMTI достиг уровней 2000 и 2007 года и сигнализирует о перегретости рынка. Это не означает, что нужно продавать все акции и покупать облигации, но, например, при инвестировании один раз, когда чувствительность ожидаемой доходности к начальному моменту высокая, доля акций может быть снижена относительно стратегической. Таким же образом можно использовать CMTI в стратегиях с динамическим распределением активов.

========

Подробнее об индикаторе: https://www.man.com/maninstitute/coronavirus-and-the-cmtif

Не является инвестиционной рекомендацией.

Индикатор основан на трех компонентах:

📘CVI - индикатор оценки акций и облигаций.

📘CFI - индикатор фундаментальных показателей (финансовых показателей компаний).

📘CRI - индикатор риска.

CMTI - это среднее значение этих трех показателей (в комментариях под постом см. общую схему расчета). Они образуют равновесие: рост оценки (мультипликаторов) будет происходить либо за счет улучшения фундаментальных показателей, либо за счет снижения воспринимаемого уровня риска.

Конечно, такое равновесие может искажаться и CMTI предназначен для сигнализации именно таких случаев.

Отрицательное значение CMTI означает, что сейчас, вероятно, хорошее время для покупки акций и наоборот. Синяя область на значениях +/- 0,5 показывают порог, который исторически использовался для разграничения сигналов «продажа» и «покупка» соответственно.

Сейчас CMTI достиг уровней 2000 и 2007 года и сигнализирует о перегретости рынка. Это не означает, что нужно продавать все акции и покупать облигации, но, например, при инвестировании один раз, когда чувствительность ожидаемой доходности к начальному моменту высокая, доля акций может быть снижена относительно стратегической. Таким же образом можно использовать CMTI в стратегиях с динамическим распределением активов.

========

Подробнее об индикаторе: https://www.man.com/maninstitute/coronavirus-and-the-cmtif

Не является инвестиционной рекомендацией.

{kind=link}

😢2

События недели

07.06.2021, понедельник

💰 Последний день для покупки акций HeadHunter под дивиденды за 2020 (ДД 1,49%)

🇷🇺 Индекс потребительских цен, май

🇨🇳 Торговый баланс, май

🇩🇪 Промышленные заказы, апрель

08.06.2021, вторник

🏭 ТМК - финансовые результаты по МСФО за I квартал 2021 г.

🇪🇺 ВВП за I квартал,пересмотренный

🇩🇪 Промышленное производство, апрель

🇺🇸 Торговый баланс, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным API

09.06.2021, среда

🇨🇳 Индекс потребительский цен, май

🇩🇪 Торговый баланс, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

10.06.2021, четверг

💎 Алроса - результаты продаж за май

🇪🇺 Заседание ЕЦБ

🇺🇸 Индекс потребительских цен за май

🇺🇸 Баланс федерального бюджета

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.06.2021, пятница

🇷🇺 Заседание Совета директоров Банка России по ключевой ставке

💰 Последний день для покупки акций МРСК ЦП под дивиденды за 2020 (ДД 8,92%)

💰 Последний день для покупки акций Роснефти под дивиденды за 2020 (ДД 1,24%)

🇬🇧 ВВП, промышленное производство, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв. за июнь

07.06.2021, понедельник

💰 Последний день для покупки акций HeadHunter под дивиденды за 2020 (ДД 1,49%)

🇷🇺 Индекс потребительских цен, май

🇨🇳 Торговый баланс, май

🇩🇪 Промышленные заказы, апрель

08.06.2021, вторник

🏭 ТМК - финансовые результаты по МСФО за I квартал 2021 г.

🇪🇺 ВВП за I квартал,пересмотренный

🇩🇪 Промышленное производство, апрель

🇺🇸 Торговый баланс, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным API

09.06.2021, среда

🇨🇳 Индекс потребительский цен, май

🇩🇪 Торговый баланс, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

10.06.2021, четверг

💎 Алроса - результаты продаж за май

🇪🇺 Заседание ЕЦБ

🇺🇸 Индекс потребительских цен за май

🇺🇸 Баланс федерального бюджета

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.06.2021, пятница

🇷🇺 Заседание Совета директоров Банка России по ключевой ставке

💰 Последний день для покупки акций МРСК ЦП под дивиденды за 2020 (ДД 8,92%)

💰 Последний день для покупки акций Роснефти под дивиденды за 2020 (ДД 1,24%)

🇬🇧 ВВП, промышленное производство, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв. за июнь

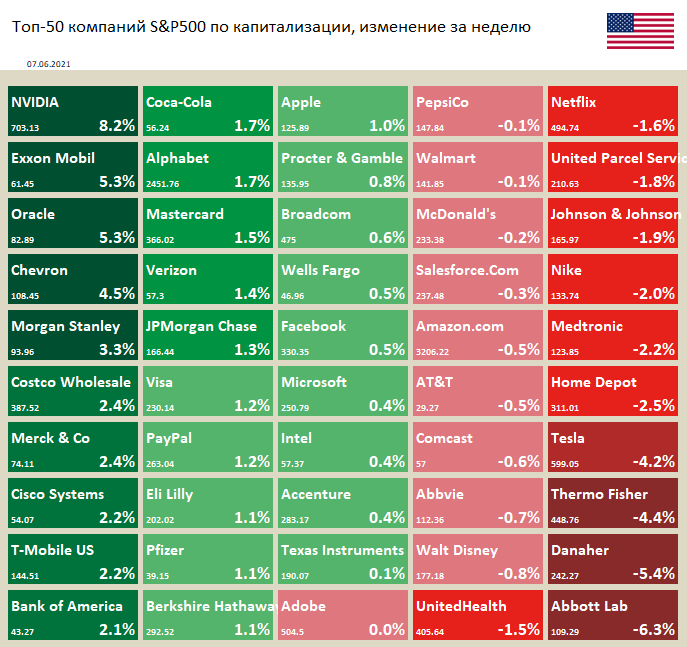

🇺🇸 Индекс S&P 500 по итогам недели +0,61%.

📈 Акции Nvidia третью неделю подряд в лидерах роста на фоне высокого спроса на продукцию компании, а также хорошей финансовой отчетности.

📈 На фоне дорожающей нефти лучше рынка выглядят компании нефтяной отрасли: Exxon Mobil (+5.3%) и Chevron (+4.5%).

📈 Акции Oracle растут на ожиданиях хорошей отчетности, которая будет опубликована 15 июня. Предполагается, что компания сообщит о прибыли в размере $1,31 на акцию (рост на 9,17% г/г.)

📉 Химико-фармацевтическая корпорация Abbott Laboratories оказалась в аутсайдерах по итогам недели после снижения прогноза по прибыли на 2021 год. Компания понизила прогноз из-за снижающегося спроса на тесты на коронавирус.

📈 Акции Nvidia третью неделю подряд в лидерах роста на фоне высокого спроса на продукцию компании, а также хорошей финансовой отчетности.

📈 На фоне дорожающей нефти лучше рынка выглядят компании нефтяной отрасли: Exxon Mobil (+5.3%) и Chevron (+4.5%).

📈 Акции Oracle растут на ожиданиях хорошей отчетности, которая будет опубликована 15 июня. Предполагается, что компания сообщит о прибыли в размере $1,31 на акцию (рост на 9,17% г/г.)

📉 Химико-фармацевтическая корпорация Abbott Laboratories оказалась в аутсайдерах по итогам недели после снижения прогноза по прибыли на 2021 год. Компания понизила прогноз из-за снижающегося спроса на тесты на коронавирус.

{kind=link}

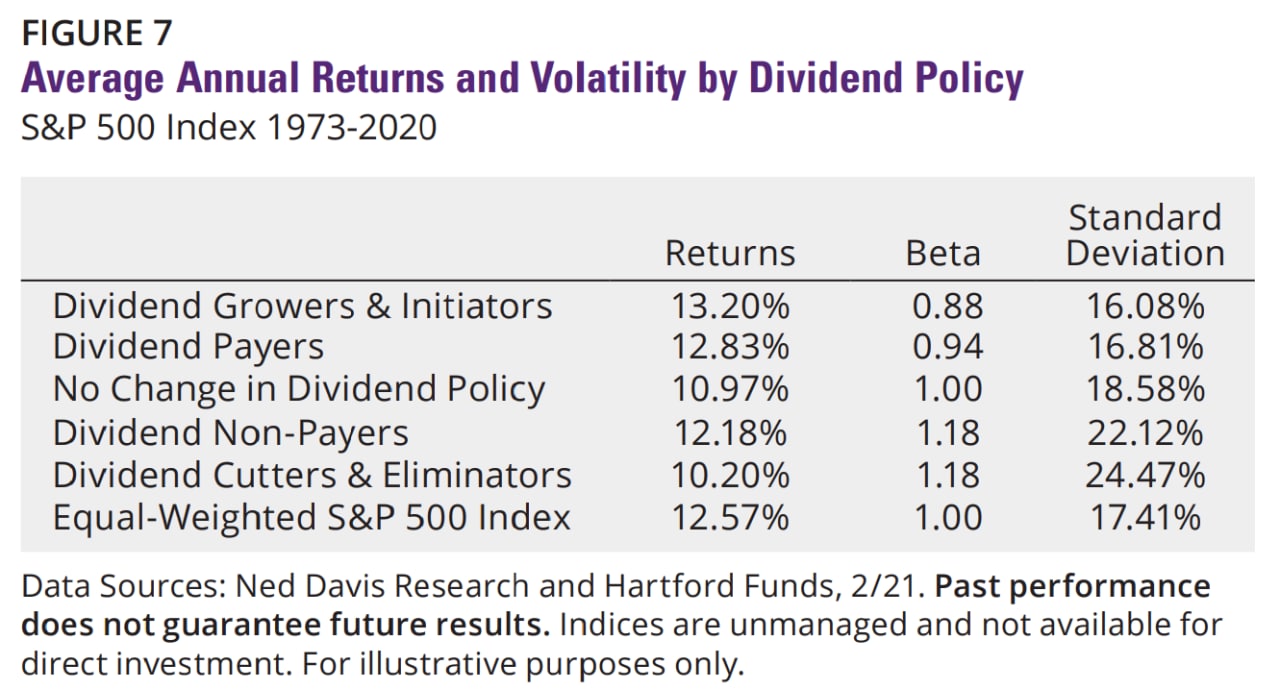

Влияет ли дивидендная политика на долгосрочную доходность акций?

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Вероятно, нам будет полезно провести подобное исследование и по российскому рынку, в том числе, с использованием нашего индекса стабильности дивидендов DSI.

Не является инвестиционной рекомендацией.

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Вероятно, нам будет полезно провести подобное исследование и по российскому рынку, в том числе, с использованием нашего индекса стабильности дивидендов DSI.

Не является инвестиционной рекомендацией.

{kind=link}

👍1

{kind=link}

Forwarded from MMI

МНЕНИЯ ЧИТАТЕЛЕЙ, ЧТО ДЕЛАТЬ СО СТАВКОЙ, РАЗДЕЛИЛИСЬ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие около 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 23% ожидают, что ставка останется на нынешнем уровне (5.00%)

• 56% ожидают повышения ставки на 25 бп (5.25%)

• 21% ожидают повышения ставки на 50 бп (5.50%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 35% оставили бы ставку останется на нынешнем уровне (5.00%)

• 30% повысили бы ставку на 25 бп (5.25%)

• 30% повысили бы ставку на 50 бп (5.50%)

• 5% другое решение

Евгений Коган @Bitkogan

Не буду удивлен, если ключевую ставку поднимут КАК МИНИМУМ на 50 бп до 5.5%. Не думаю, что текущий подъем будет больше, хотя можно допустить, что ЦБ может продемонстрировать жесткость и решительность в борьбе с инфляцией и «порадует» нас +75 бп до 5.75%. В рост сразу до 6% пока не особенно верю.

Скорее всего, все же остановятся на 50 бп. Но при этом всем нам четко дадут понять, что процесс повышения ставки будет продолжен в случае, если дальнейшее инфляционное давление будет расти.

Понятно, что инфляция у нас не носит монетарного характера. В нашей стране она происходит за счет роста цен на продовольствие и роста других издержек. Поэтому не думаю, что рост процентной ставки, в первую очередь, призванный снизить спрос, даст возможность по-настоящему бороться с инфляцией. Но галочка будет поставлена. А как же. У нас по-другому низзя!!

Если мы хотим действительно что-то сделать, в первую очередь, нам надо усмирить дядю Сэма, который продолжает печатать деньги и разгонять цены на коммодитиз. Что… вряд ли.

Повышай мы ставку или нет, мировые цены на руду или на пшеницу от этого не изменятся.

С другой стороны… Шумим, братцы, шумим. Боремся. И ставим галочки.

Суворов Евгений @russianmacro

С инфляцией, превысившей 6%, регулятору ничего не остается, как поднимать ключевую ставку минимум на 50 бп. Более жесткое решение (+75 бп) маловероятно, но, все же возможно. Но интрига не в этом. Главное – где будет ставка на конец года, и готов ли ЦБ переходить в область жесткой ДКП для обуздания роста цен?

Рынок ОФЗ уже запрайсил, как минимум, 6.5% в пике цикла. Если ЦБ даст понять, что в случае необходимости готов двигаться и выше, то нас, по-видимому, ждёт снижение в ОФЗ и мощнейшее ралли в рубле.

Всеволод Лобов @Dohod

Ускорение инфляции в мае до 6% вынудит Банк России действовать более решительно, чем ожидалось. Темпы роста денежной массы остаются относительно высокими, а ее структура способствует инфляции. Рост ключевой ставки в первой половине года в целом был эффективен, но недостаточен, так как недостаточно много прошло времени, чтобы нивелировалась часть инфляционных факторов прошлого года. Текущей задачей может быть существенный рост объема депозитов на срок более 1 года. Вероятно, в пятницу регулятор поднимет ключевую ставку на 50 бп до 5.5% и остановится в активных действиях до осени.

Андрей Хохрин @Probonds

Сами представители Банка России уже анонсировали повышение ставки в ближайшую пятницу. Вопрос, на 25 или на 50 бп? Рынок облигаций, судя по росту его доходностей, закладывается на повышение ставки на 50 бп. Я тоже не исключаю данного варианта, а +25 бп считаю заранее запрограммированными. ЦБ не раз высказывал опасения по поводу роста цен на недвижимость и готов был поддержать сворачивание программы льготной ипотеки. Однако программа продлена. Значит, использовать вверенный ему рычаг ЦБ может более активно. Вообще, Банк России отличается динамичностью изменений ключевой ставки. Первые месяцы 2021 года и, не сомневаюсь, предстоящая пятница - тому примеры.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие около 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 23% ожидают, что ставка останется на нынешнем уровне (5.00%)

• 56% ожидают повышения ставки на 25 бп (5.25%)

• 21% ожидают повышения ставки на 50 бп (5.50%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 35% оставили бы ставку останется на нынешнем уровне (5.00%)

• 30% повысили бы ставку на 25 бп (5.25%)

• 30% повысили бы ставку на 50 бп (5.50%)

• 5% другое решение

Евгений Коган @Bitkogan

Не буду удивлен, если ключевую ставку поднимут КАК МИНИМУМ на 50 бп до 5.5%. Не думаю, что текущий подъем будет больше, хотя можно допустить, что ЦБ может продемонстрировать жесткость и решительность в борьбе с инфляцией и «порадует» нас +75 бп до 5.75%. В рост сразу до 6% пока не особенно верю.

Скорее всего, все же остановятся на 50 бп. Но при этом всем нам четко дадут понять, что процесс повышения ставки будет продолжен в случае, если дальнейшее инфляционное давление будет расти.

Понятно, что инфляция у нас не носит монетарного характера. В нашей стране она происходит за счет роста цен на продовольствие и роста других издержек. Поэтому не думаю, что рост процентной ставки, в первую очередь, призванный снизить спрос, даст возможность по-настоящему бороться с инфляцией. Но галочка будет поставлена. А как же. У нас по-другому низзя!!

Если мы хотим действительно что-то сделать, в первую очередь, нам надо усмирить дядю Сэма, который продолжает печатать деньги и разгонять цены на коммодитиз. Что… вряд ли.

Повышай мы ставку или нет, мировые цены на руду или на пшеницу от этого не изменятся.

С другой стороны… Шумим, братцы, шумим. Боремся. И ставим галочки.

Суворов Евгений @russianmacro

С инфляцией, превысившей 6%, регулятору ничего не остается, как поднимать ключевую ставку минимум на 50 бп. Более жесткое решение (+75 бп) маловероятно, но, все же возможно. Но интрига не в этом. Главное – где будет ставка на конец года, и готов ли ЦБ переходить в область жесткой ДКП для обуздания роста цен?

Рынок ОФЗ уже запрайсил, как минимум, 6.5% в пике цикла. Если ЦБ даст понять, что в случае необходимости готов двигаться и выше, то нас, по-видимому, ждёт снижение в ОФЗ и мощнейшее ралли в рубле.

Всеволод Лобов @Dohod

Ускорение инфляции в мае до 6% вынудит Банк России действовать более решительно, чем ожидалось. Темпы роста денежной массы остаются относительно высокими, а ее структура способствует инфляции. Рост ключевой ставки в первой половине года в целом был эффективен, но недостаточен, так как недостаточно много прошло времени, чтобы нивелировалась часть инфляционных факторов прошлого года. Текущей задачей может быть существенный рост объема депозитов на срок более 1 года. Вероятно, в пятницу регулятор поднимет ключевую ставку на 50 бп до 5.5% и остановится в активных действиях до осени.

Андрей Хохрин @Probonds

Сами представители Банка России уже анонсировали повышение ставки в ближайшую пятницу. Вопрос, на 25 или на 50 бп? Рынок облигаций, судя по росту его доходностей, закладывается на повышение ставки на 50 бп. Я тоже не исключаю данного варианта, а +25 бп считаю заранее запрограммированными. ЦБ не раз высказывал опасения по поводу роста цен на недвижимость и готов был поддержать сворачивание программы льготной ипотеки. Однако программа продлена. Значит, использовать вверенный ему рычаг ЦБ может более активно. Вообще, Банк России отличается динамичностью изменений ключевой ставки. Первые месяцы 2021 года и, не сомневаюсь, предстоящая пятница - тому примеры.

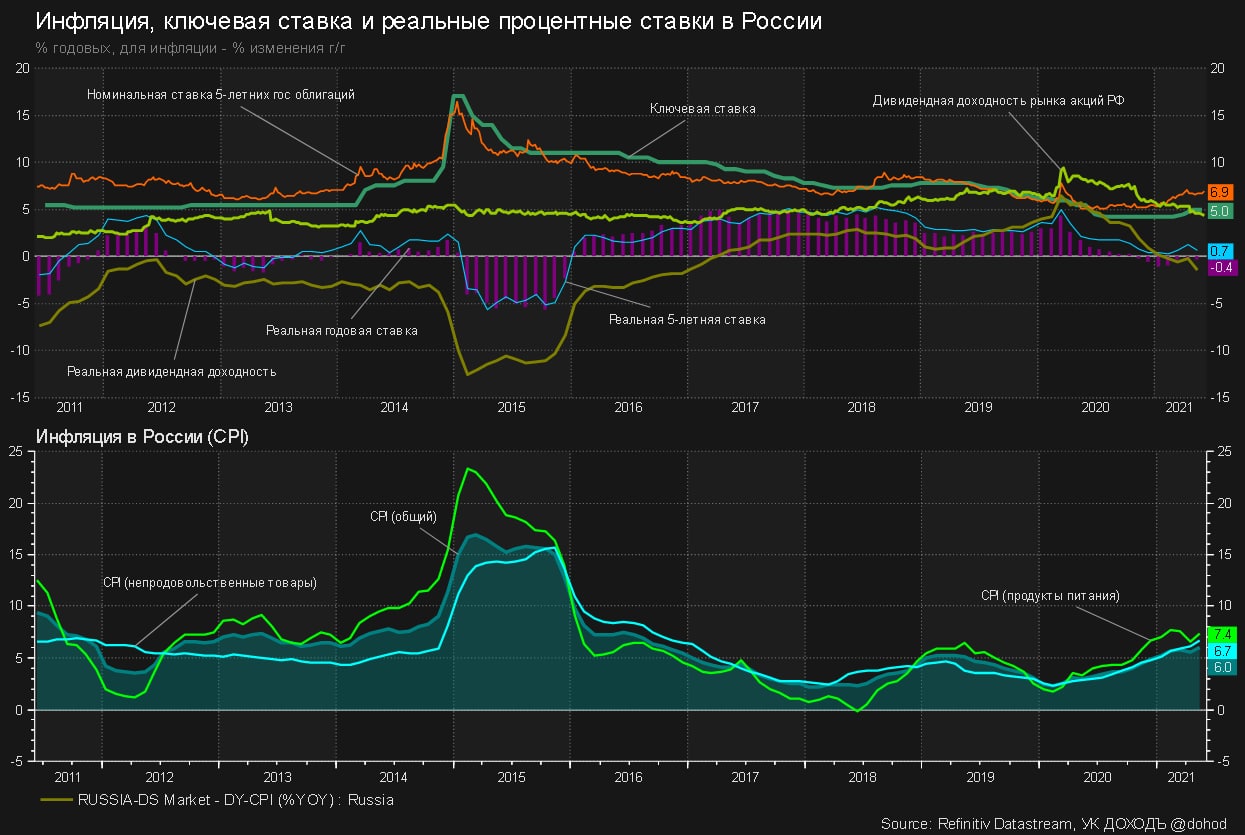

На картинке ниже - инфляция в России по компонентам.

Завтра в 13-30 Банк России примет очередное решение по ключевой ставке и, вероятно, поднимет ее, чтобы продолжить снижение темпов роста денежной массы) в ближайшие несколько месяцев и обеспечить основу для достижения цели по инфляции в 4%.

Инфляция, по-видимому, почти достигла пика, хотя и неожиданно ускорилась в мае. Основными инфляционными факторами сейчас являются рост цен на товарном рынке и быстрый рост денежной массы в предыдущие 12 месяцев. Фактор ослабления рубля в ближайшие месяц должен полностью нивелироваться.

Нужно отметить, что любой рост ставки в пятницу не окажет значимого влияния на среднесрочную инфляцию, но может изменить структуру денежной массы, что, вероятно, и является текущей целью ЦБ - немного снизить темпы роста денежной массы через снижение скорости оборота денег. Это и будет нейтральной политикой, к которой стремится регулятор - создать основу для снижения инфляционных ожиданий, уравновесить их с ростом денежной массы и, таким образом, любые изменения в инфляции будут вызваться, либо внешними факторами (курсом рубля и ценами на товарном рынке), либо действиями правительства (дефицит/профицит бюджета), либо иными временными факторами со стороны издержек - но не факторами, на которые влияет сам регулятор.

Исходя из этих рассуждений и нашей модели ставки в 5.5% должно хватить для реализации этих целей. Но и 5.75% - тоже вероятный уровень.

Напоминаем, базовый сценарий Банка России, в том числе, и по ключевой ставке можно найти здесь.

Завтра в 13-30 Банк России примет очередное решение по ключевой ставке и, вероятно, поднимет ее, чтобы продолжить снижение темпов роста денежной массы) в ближайшие несколько месяцев и обеспечить основу для достижения цели по инфляции в 4%.

Инфляция, по-видимому, почти достигла пика, хотя и неожиданно ускорилась в мае. Основными инфляционными факторами сейчас являются рост цен на товарном рынке и быстрый рост денежной массы в предыдущие 12 месяцев. Фактор ослабления рубля в ближайшие месяц должен полностью нивелироваться.

Нужно отметить, что любой рост ставки в пятницу не окажет значимого влияния на среднесрочную инфляцию, но может изменить структуру денежной массы, что, вероятно, и является текущей целью ЦБ - немного снизить темпы роста денежной массы через снижение скорости оборота денег. Это и будет нейтральной политикой, к которой стремится регулятор - создать основу для снижения инфляционных ожиданий, уравновесить их с ростом денежной массы и, таким образом, любые изменения в инфляции будут вызваться, либо внешними факторами (курсом рубля и ценами на товарном рынке), либо действиями правительства (дефицит/профицит бюджета), либо иными временными факторами со стороны издержек - но не факторами, на которые влияет сам регулятор.

Исходя из этих рассуждений и нашей модели ставки в 5.5% должно хватить для реализации этих целей. Но и 5.75% - тоже вероятный уровень.

Напоминаем, базовый сценарий Банка России, в том числе, и по ключевой ставке можно найти здесь.

{kind=link}

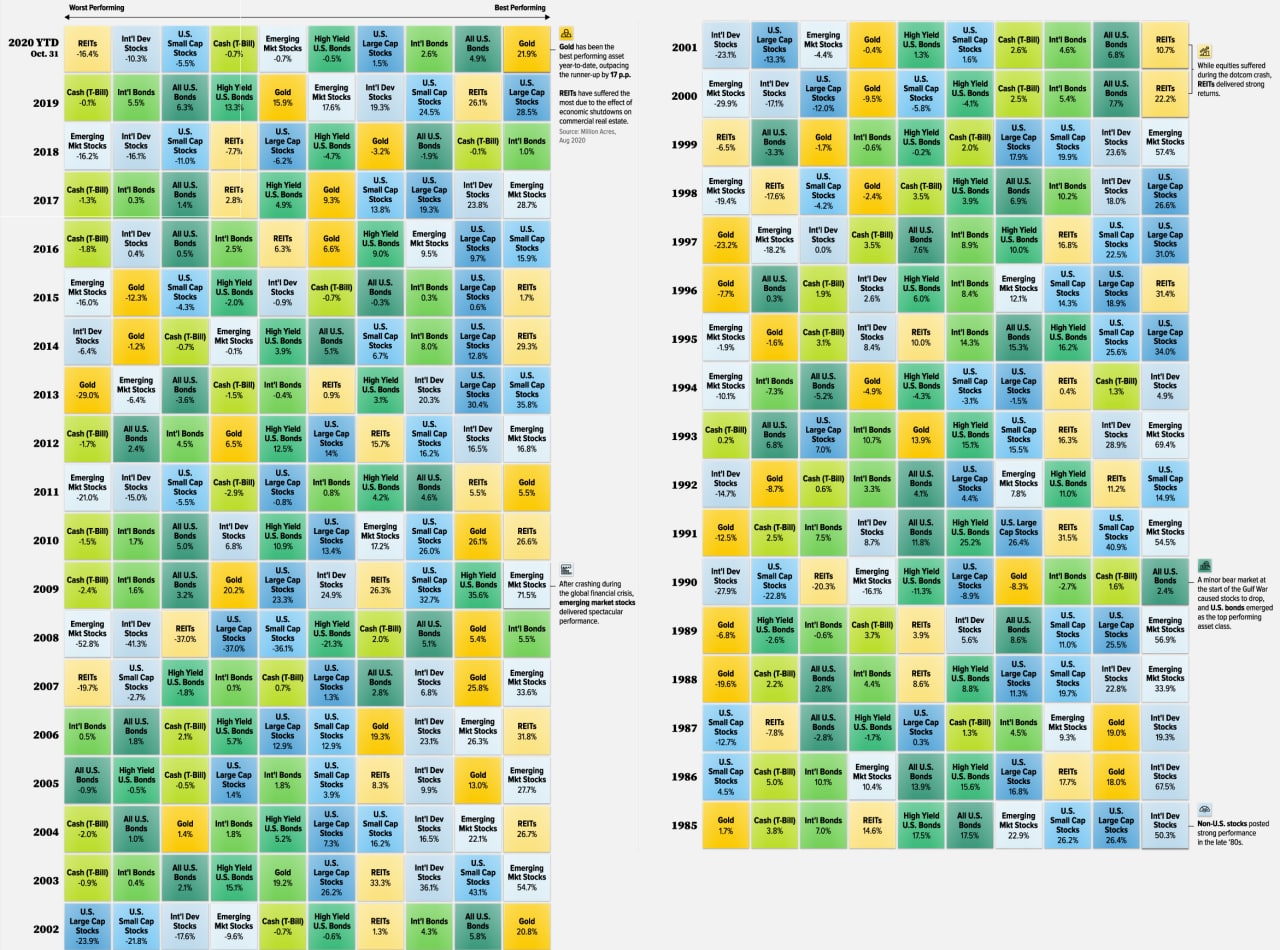

Классы активов по доходности, 1985-2020гг.

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

{kind=link}

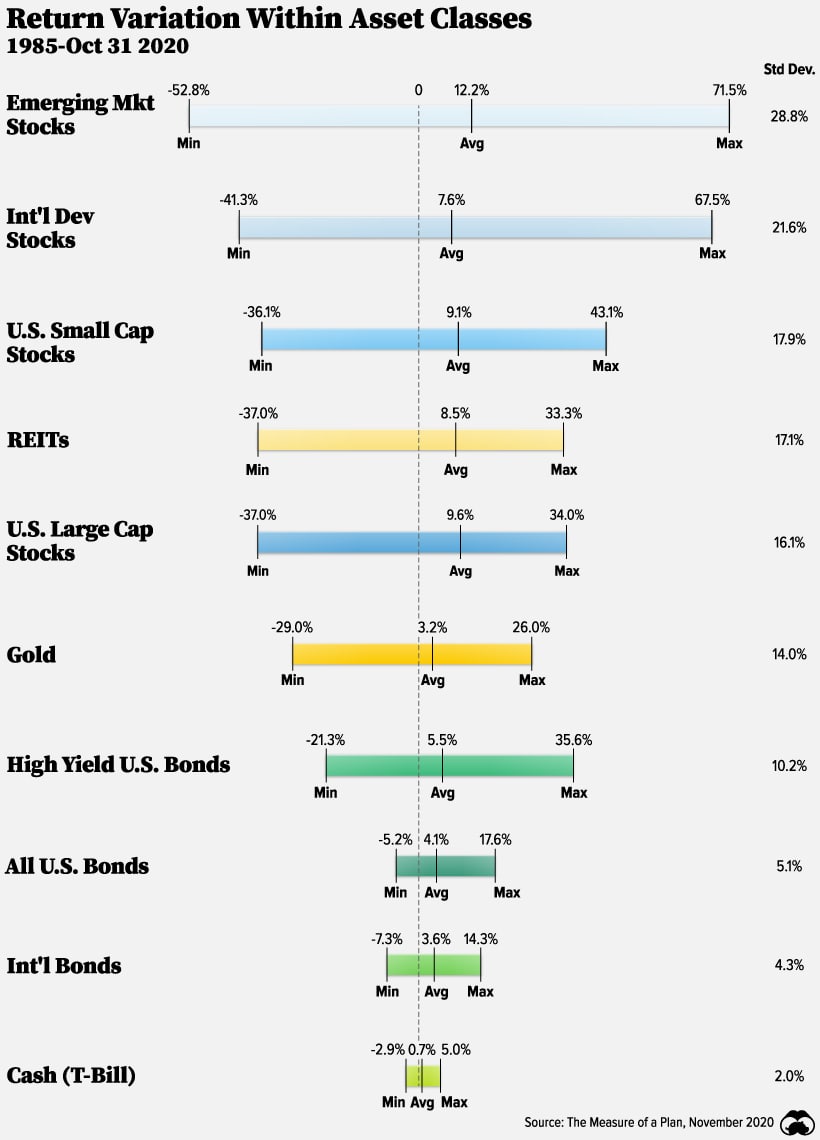

Диапазоны изменения доходностей по классам активов, их стандартные отклонения (мера риска) и исторические доходности (в % годовых).

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

{kind=link}

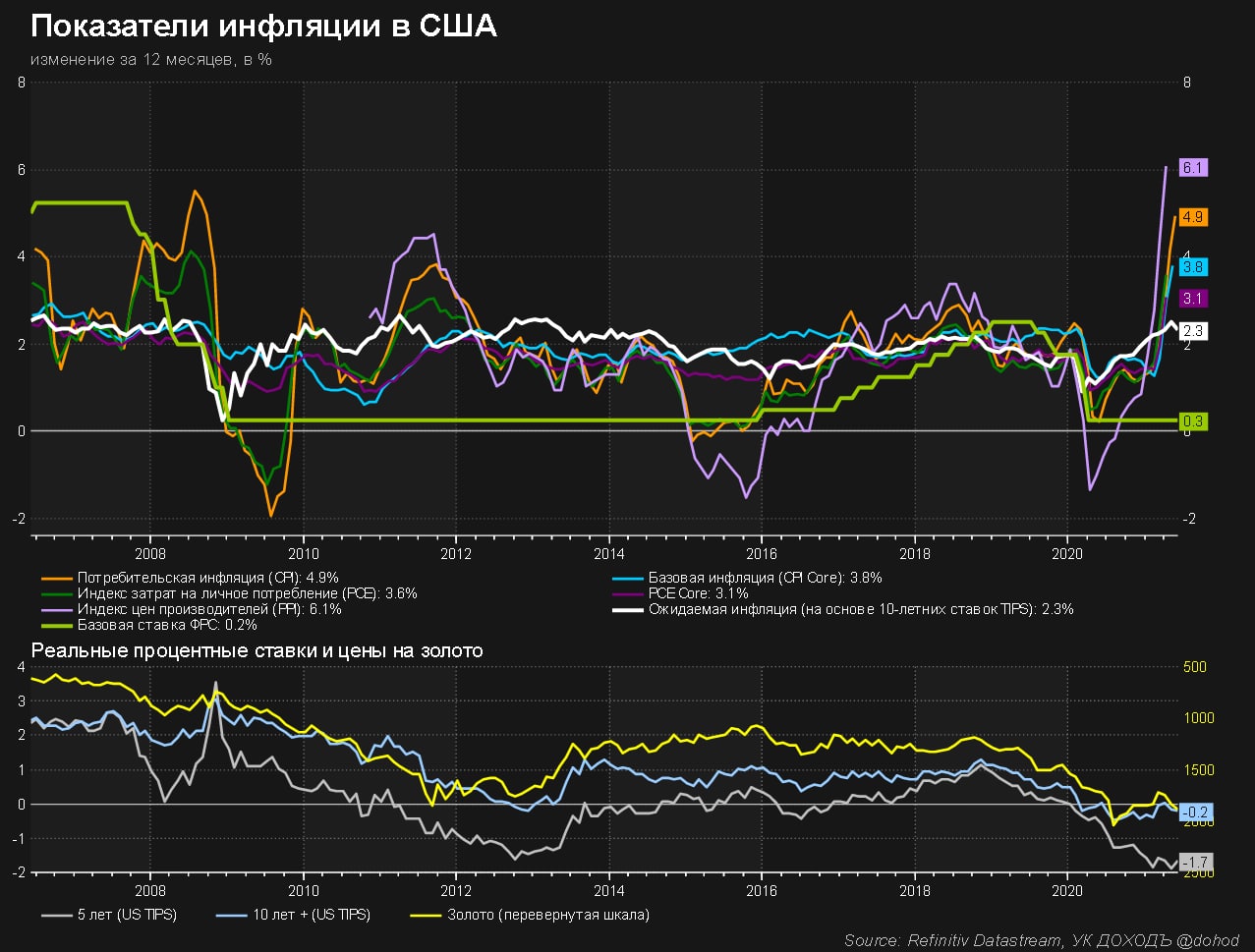

Инфляция в США продолжает быстро расти.

Цены на потребительские товары растут максимальным темпом с 2008 года (почти 5%). Цены производителей - максимальным темпом с начала расчета в 2011 году (6.1%). Ожидаемая долгосрочная инфляция пока стабильна (около 2.3%).

Мы продолжаем думать, что ФРС США начнет ужесточать денежно-кредитные условия раньше, чем планировалось. Вместе с тем, пока инфляцию сопровождает и довольно быстрое восстановление экономики и, поэтому, на текущий момент, она не является серьезной угрозой для рынка акций.

И все же инвесторам следует удостовериться, что их долларовые портфели диверсифицированы, готовы к инфляционным сценариям (о них напишем чуть позже сегодня или завтра) и содержат классические антиинфляционные инструменты - золото, TIPS, товарные ETF. Среди акций факторы стоимости (value) и низкой волатильности (low volatility) более предпочтительны в инфляционной среде, чем акции роста (growth) и дивидендные акции.

Цены на потребительские товары растут максимальным темпом с 2008 года (почти 5%). Цены производителей - максимальным темпом с начала расчета в 2011 году (6.1%). Ожидаемая долгосрочная инфляция пока стабильна (около 2.3%).

Мы продолжаем думать, что ФРС США начнет ужесточать денежно-кредитные условия раньше, чем планировалось. Вместе с тем, пока инфляцию сопровождает и довольно быстрое восстановление экономики и, поэтому, на текущий момент, она не является серьезной угрозой для рынка акций.

И все же инвесторам следует удостовериться, что их долларовые портфели диверсифицированы, готовы к инфляционным сценариям (о них напишем чуть позже сегодня или завтра) и содержат классические антиинфляционные инструменты - золото, TIPS, товарные ETF. Среди акций факторы стоимости (value) и низкой волатильности (low volatility) более предпочтительны в инфляционной среде, чем акции роста (growth) и дивидендные акции.

{kind=link}

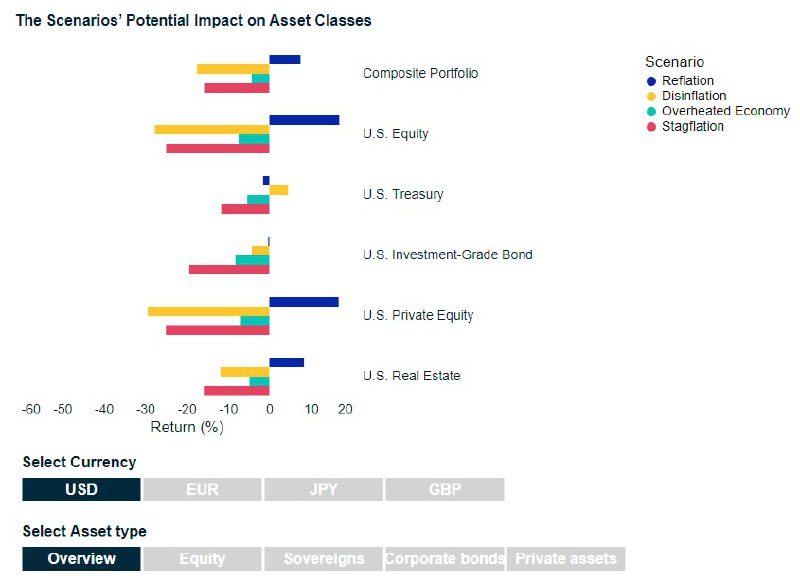

ЧЕТЫРЕ БАЗОВЫХ СЦЕНАРИЯ ИНФЛЯЦИИ В США

Продолжая тему необычно высокой инфляции в США и различных вариантов развития событий, приведем выдержку из любопытного исследования MSCI, рассматривающего четыре базовых инфляционных сценарий и их влияние на инвестиционные портфели.

🔹 Рефляция (восстановление снизившихся цен до прежнего уровня): хотя инфляция несколько выше целевого уровня, фискальные (бюджетные) и денежно-кредитные стимулы имеют адекватные размеры, чтобы приблизить экономический рост к потенциальному (тренду). Премия за риск по акциям постепенно снижается. В этом сценарии для США рынок акций обычно растет, доллар укрепляется, процентные ставки остаются относительно стабильными, а кредитные спрэды сужаются. Этого сценария сегодня придерживается ФРС США.

🔹 Дезинфляция (дефляция, снижение уровня инфляции): экономика не может начать или продолжить рост, возникают дезинфляционные силы, что приводит к увеличению неопределенности. В этом более мрачном сценарии номинальные ставки падают, фондовый рынок США значительно слабеет, а кредитные спреды расширяются.

🔹 Перегретая экономика (экономика с тенденцией к неконтролируемой инфляции): инфляционные ожидания заметно растут, особенно на ближайшие несколько лет, долгосрочные ожидания более умеренны. В условиях потенциального ущерба для экономического роста на ФРС США оказывается все большее давление, чтобы она свернула мягкую денежно-кредитную политику. В этом сценарии рынок акций США падает, доллар США незначительно ослабевает, кредитные спрэды расширяются, а номинальные ставки значительно увеличиваются.

🔹 Стагфляция (сочетание стагнации и инфляции (экономического кризиса и инфляции)): в этом сценарии инфляция существенно растет и остается на высоком уровне, в то время как экономический рост замедляется и повышается экономическая неопределенность, что приводит к повышению премий за риск по акциям. Номинальные ставки растут по всем срокам до погашения, акции США падают, кредитные спрэды расширяются, а доллар США сильно ослабевает.

Влияние на инвестиционные портфели

Чтобы оценить потенциальное влияние различных инфляционных сценариев на инвестиционные портфели, состоящие из нескольких классов активов, в MSCI создали специальный стресс-тест. Вот его общие результаты:

🔸 Доходность портфелей больше всего страдает при реализации сценария дезинфляции (-17%).

🔹 Лучшие результаты дает сценарий рефляции (+8%).

🔹 В то время как доходность облигаций компенсировала прибыль/убыток по акциям в сценариях рефляции и дезинфляции, соответственно, это хеджирование исчезает в сценариях перегретой экономики и стагфляции, так как делает портфели более уязвимыми, поскольку цены акций и облигаций снижаются одновременно.

На картинке ниже показаны более детальные результаты стресс-теста для различных классов активов и диверсифицированного портфеля при всех инфляционных сценариях.

========

По этой ссылке вы можете найти полное исследование MSCI, а также результаты тестирования для разных валют и регионов.

Продолжая тему необычно высокой инфляции в США и различных вариантов развития событий, приведем выдержку из любопытного исследования MSCI, рассматривающего четыре базовых инфляционных сценарий и их влияние на инвестиционные портфели.

🔹 Рефляция (восстановление снизившихся цен до прежнего уровня): хотя инфляция несколько выше целевого уровня, фискальные (бюджетные) и денежно-кредитные стимулы имеют адекватные размеры, чтобы приблизить экономический рост к потенциальному (тренду). Премия за риск по акциям постепенно снижается. В этом сценарии для США рынок акций обычно растет, доллар укрепляется, процентные ставки остаются относительно стабильными, а кредитные спрэды сужаются. Этого сценария сегодня придерживается ФРС США.

🔹 Дезинфляция (дефляция, снижение уровня инфляции): экономика не может начать или продолжить рост, возникают дезинфляционные силы, что приводит к увеличению неопределенности. В этом более мрачном сценарии номинальные ставки падают, фондовый рынок США значительно слабеет, а кредитные спреды расширяются.

🔹 Перегретая экономика (экономика с тенденцией к неконтролируемой инфляции): инфляционные ожидания заметно растут, особенно на ближайшие несколько лет, долгосрочные ожидания более умеренны. В условиях потенциального ущерба для экономического роста на ФРС США оказывается все большее давление, чтобы она свернула мягкую денежно-кредитную политику. В этом сценарии рынок акций США падает, доллар США незначительно ослабевает, кредитные спрэды расширяются, а номинальные ставки значительно увеличиваются.

🔹 Стагфляция (сочетание стагнации и инфляции (экономического кризиса и инфляции)): в этом сценарии инфляция существенно растет и остается на высоком уровне, в то время как экономический рост замедляется и повышается экономическая неопределенность, что приводит к повышению премий за риск по акциям. Номинальные ставки растут по всем срокам до погашения, акции США падают, кредитные спрэды расширяются, а доллар США сильно ослабевает.

Влияние на инвестиционные портфели

Чтобы оценить потенциальное влияние различных инфляционных сценариев на инвестиционные портфели, состоящие из нескольких классов активов, в MSCI создали специальный стресс-тест. Вот его общие результаты:

🔸 Доходность портфелей больше всего страдает при реализации сценария дезинфляции (-17%).

🔹 Лучшие результаты дает сценарий рефляции (+8%).

🔹 В то время как доходность облигаций компенсировала прибыль/убыток по акциям в сценариях рефляции и дезинфляции, соответственно, это хеджирование исчезает в сценариях перегретой экономики и стагфляции, так как делает портфели более уязвимыми, поскольку цены акций и облигаций снижаются одновременно.

На картинке ниже показаны более детальные результаты стресс-теста для различных классов активов и диверсифицированного портфеля при всех инфляционных сценариях.

========

По этой ссылке вы можете найти полное исследование MSCI, а также результаты тестирования для разных валют и регионов.

{kind=link}

{kind=link}

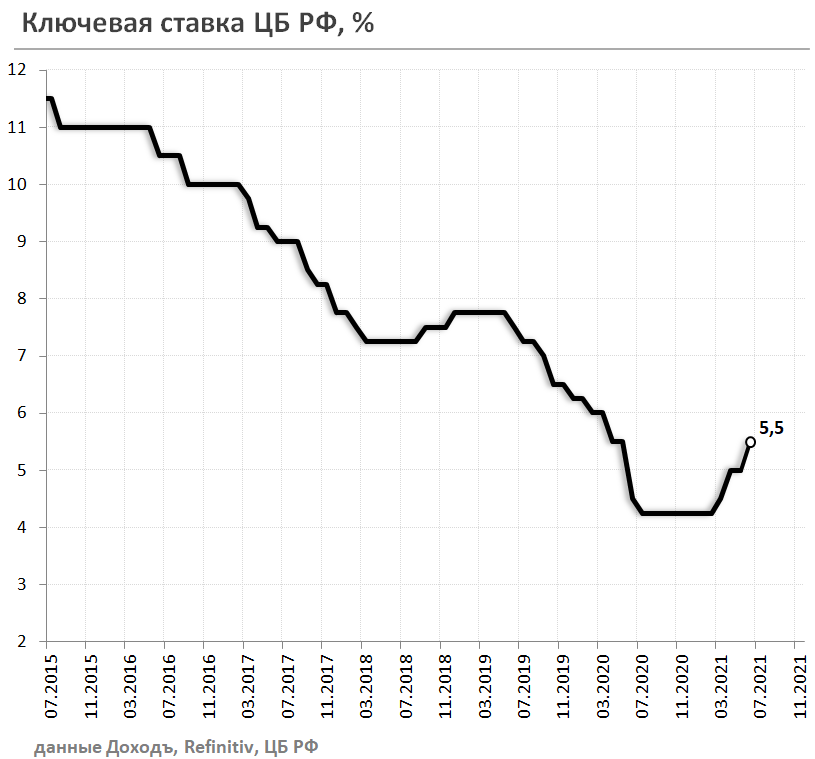

Несмотря на решение Банка России повысить ключевую ставку на 50бп. до 5.5% годовых, цены государственных облигаций растут на всех сроках до погашения.

Решение регулятора, очевидно, было заложено в цены. Долгосрочные ставки пока справедливо отражают ожидания по инфляции и не будут существенно расти в отличие от краткосрочных. Наша позиция совпадает с видением ЦБ о том, что инфляция сейчас находятся на пике и будет снижаться ближе к концу года.

Также мы получили подтверждение тому, что Банк России хочет изменить структуру денежной массы и увеличить темпы роста депозитов со сроком более года, чтобы создать более прочный плацдарм для возвращения инфляции к цели в 4% с учетом всех возможных рисков (писали об этом тут). Поэтому, в частности, мы вероятно, увидим еще одно повышение ставки в ближайшее время - это действие уже не окажет влияние на среднесрочную инфляцию.

Действия Правительства могут привести к переходу к жесткой денежно-кредитной политики - если дефицит бюджета будет, по тем или иным причинам, расширяться - мы наблюдаем признаки осторожной дискуссии на эту тему.

🔹 Наиболее интересные цитаты из пресс-конференции Эльвиры Набиуллиной:

🔸 "По поводу умеренно жесткой ДКП действительно вероятность повысилась, но сейчас говорить, в какой период это произойдет и произойдет ли точно, мы не можем. Да, вероятность повысилась, но это не предопределено. Темпы, масштабы повышения ключевой ставки мы будем определять в зависимости от ситуации, в том числе от того, как ведут себя инфляционные ожидания".

🔸 "Что касается повышения ставки в июле - да, с большой вероятностью, но, конечно, исключать паузу тоже нельзя, потому что в нашей жизни могут случаться разного рода непредвиденные обстоятельства, которые потребуют взятия паузы, мы этого исключать не можем, но с большой вероятностью - это будет повышение ставки".

🔸 "Что касается границы нейтральности... мы определяли нейтральность как 5-6% в номинальном выражении в ситуации, когда инфляция находится на нашей цели около 4% и, соответственно, выпуск находится на уровне потенциала. Это означает 1-2 процента в реальном выражении, но когда у нас инфляция повышена, краткосрочная нейтральная ставка может быть выше. Но наше представление о долгосрочной нейтральной ставке оно не менялось, оценить необходимость сейчас изменений достаточно сложно".

🔸 "Что касается пика ставки... сейчас тяжело сказать, какой точно будет пик инфляции, будет видно из динамики инфляции, где-то на нынешнем уровне, может быть чуть выше. На наш взгляд, инфляция начнет снижаться осенью, это будет происходить по причине двух факторов - это эффект базы, второе - это влияние нашей денежно-кредитной политики".

🔸 "Мы дадим обновленный прогноз нашего видения среднегодовой ключевой ставки в июле, но хотела бы подтвердить, что мы готовы принимать решения по денежно-кредитной политике по ключевой ставке такие, которые необходимы для того, чтобы вернуть инфляцию к цели".

Решение регулятора, очевидно, было заложено в цены. Долгосрочные ставки пока справедливо отражают ожидания по инфляции и не будут существенно расти в отличие от краткосрочных. Наша позиция совпадает с видением ЦБ о том, что инфляция сейчас находятся на пике и будет снижаться ближе к концу года.

Также мы получили подтверждение тому, что Банк России хочет изменить структуру денежной массы и увеличить темпы роста депозитов со сроком более года, чтобы создать более прочный плацдарм для возвращения инфляции к цели в 4% с учетом всех возможных рисков (писали об этом тут). Поэтому, в частности, мы вероятно, увидим еще одно повышение ставки в ближайшее время - это действие уже не окажет влияние на среднесрочную инфляцию.

Действия Правительства могут привести к переходу к жесткой денежно-кредитной политики - если дефицит бюджета будет, по тем или иным причинам, расширяться - мы наблюдаем признаки осторожной дискуссии на эту тему.

🔹 Наиболее интересные цитаты из пресс-конференции Эльвиры Набиуллиной:

🔸 "По поводу умеренно жесткой ДКП действительно вероятность повысилась, но сейчас говорить, в какой период это произойдет и произойдет ли точно, мы не можем. Да, вероятность повысилась, но это не предопределено. Темпы, масштабы повышения ключевой ставки мы будем определять в зависимости от ситуации, в том числе от того, как ведут себя инфляционные ожидания".

🔸 "Что касается повышения ставки в июле - да, с большой вероятностью, но, конечно, исключать паузу тоже нельзя, потому что в нашей жизни могут случаться разного рода непредвиденные обстоятельства, которые потребуют взятия паузы, мы этого исключать не можем, но с большой вероятностью - это будет повышение ставки".

🔸 "Что касается границы нейтральности... мы определяли нейтральность как 5-6% в номинальном выражении в ситуации, когда инфляция находится на нашей цели около 4% и, соответственно, выпуск находится на уровне потенциала. Это означает 1-2 процента в реальном выражении, но когда у нас инфляция повышена, краткосрочная нейтральная ставка может быть выше. Но наше представление о долгосрочной нейтральной ставке оно не менялось, оценить необходимость сейчас изменений достаточно сложно".

🔸 "Что касается пика ставки... сейчас тяжело сказать, какой точно будет пик инфляции, будет видно из динамики инфляции, где-то на нынешнем уровне, может быть чуть выше. На наш взгляд, инфляция начнет снижаться осенью, это будет происходить по причине двух факторов - это эффект базы, второе - это влияние нашей денежно-кредитной политики".

🔸 "Мы дадим обновленный прогноз нашего видения среднегодовой ключевой ставки в июле, но хотела бы подтвердить, что мы готовы принимать решения по денежно-кредитной политике по ключевой ставке такие, которые необходимы для того, чтобы вернуть инфляцию к цели".

{kind=link}

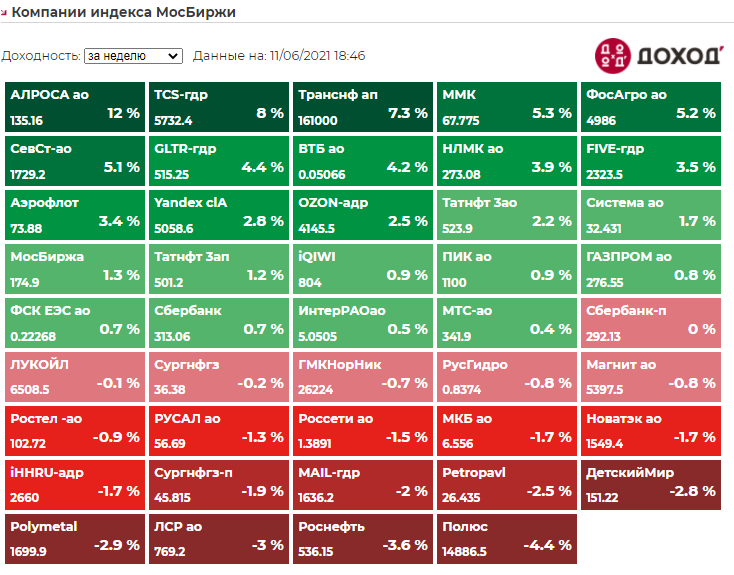

Индекс Мосбиржи по итогам недели +0,9%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Алроса +12%

TCS-гдр +8%

Транснф ап +7,3%

ММК +5,3%

ФосАгро +5,2%

⬇️ Аутсайдеры

Полюс -4,4%

Роснефть -3,6%

ЛСР -3%

Polymetal -2,9%

Детский мир -2,8%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Алроса +12%

TCS-гдр +8%

Транснф ап +7,3%

ММК +5,3%

ФосАгро +5,2%

⬇️ Аутсайдеры

Полюс -4,4%

Роснефть -3,6%

ЛСР -3%

Polymetal -2,9%

Детский мир -2,8%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}