Распадская: великолепные финансовые результаты, которые вряд ли порадуют миноритариев

Распадская показала ожидаемо сильные результаты отчетности по итогам 2018 года. Выручка выросла на 35,7% до 65 млрд рублей за счет увеличения добычи, роста цен на уголь и ослабления курса рубля. Операционная прибыль выросла на 42% до 34,9 млрд рублей, Чистая прибыль на 50% до 27,9 млрд рублей.

💵Дивиденды

Ключевое в отчетности Распадской - каким образом компания распорядилась заработанными деньгами. Вместо выплат акционерам в качестве дивидендов, компания решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь. Совет Директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2018 года.

Менеджмент все же утвердил новую дивидендную политику, согласно которой дивиденды составят не менее $50 млн в год. Выплаты будут происходить дважды по $25 млн по результатам 1 полугодия и всего финансового года. Однако дивиденды на уровне 3,2 млрд рублей в год при свободном денежном потоке в 20 млрд рублей являются очень низкими и такая дивидендная политика - негатив для инвесторов. Ожидаемая дивидендная доходность 3,5%. Акции компании не подходят для дивидендной стратегии.

📊Оценки

По всем мультипликаторам компания стоит очень дешево (P/E = 4,3, EV/EBIT = 3) и имеет высокую рентабельность. Распадская уже много лет проходит в портфель по стратегии поиска недооцененных высокорентабельных компаний Smart Estimate, однако последние корпоративные решения ставят под большое сомнение, реализуется ли потенциал роста в дальнейшем.

#Распадская #отчетность

Распадская показала ожидаемо сильные результаты отчетности по итогам 2018 года. Выручка выросла на 35,7% до 65 млрд рублей за счет увеличения добычи, роста цен на уголь и ослабления курса рубля. Операционная прибыль выросла на 42% до 34,9 млрд рублей, Чистая прибыль на 50% до 27,9 млрд рублей.

💵Дивиденды

Ключевое в отчетности Распадской - каким образом компания распорядилась заработанными деньгами. Вместо выплат акционерам в качестве дивидендов, компания решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь. Совет Директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2018 года.

Менеджмент все же утвердил новую дивидендную политику, согласно которой дивиденды составят не менее $50 млн в год. Выплаты будут происходить дважды по $25 млн по результатам 1 полугодия и всего финансового года. Однако дивиденды на уровне 3,2 млрд рублей в год при свободном денежном потоке в 20 млрд рублей являются очень низкими и такая дивидендная политика - негатив для инвесторов. Ожидаемая дивидендная доходность 3,5%. Акции компании не подходят для дивидендной стратегии.

📊Оценки

По всем мультипликаторам компания стоит очень дешево (P/E = 4,3, EV/EBIT = 3) и имеет высокую рентабельность. Распадская уже много лет проходит в портфель по стратегии поиска недооцененных высокорентабельных компаний Smart Estimate, однако последние корпоративные решения ставят под большое сомнение, реализуется ли потенциал роста в дальнейшем.

#Распадская #отчетность

{kind=link}

💰Распадская - дивиденды

Распадская впервые с 2011 года рекомендовала выплатить дивиденды за I полугодие 2019г в размере 2,5 рубля на акцию. Дата закрытия реестра: 20 октября 2019г.

На дивиденды Распадская направит 13% прибыли по МСФО в размере 1,8 млрд рублей или при текущем валютном курсе 66,4 руб./$ - $26,5 млн - чуть выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2018 года превысил 20 млрд рублей, что позволяло бы заплатить значительно больше дивиденды. Вместо выплат акционерам, Распадская ранее решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь.

Акции компании сегодня падают на 4%.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 3,6%. Индекс стабильности дивидендов находится на минимальном уровне.

#Распадская #дивиденды

Распадская в сервисе Дивиденды

Распадская впервые с 2011 года рекомендовала выплатить дивиденды за I полугодие 2019г в размере 2,5 рубля на акцию. Дата закрытия реестра: 20 октября 2019г.

На дивиденды Распадская направит 13% прибыли по МСФО в размере 1,8 млрд рублей или при текущем валютном курсе 66,4 руб./$ - $26,5 млн - чуть выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2018 года превысил 20 млрд рублей, что позволяло бы заплатить значительно больше дивиденды. Вместо выплат акционерам, Распадская ранее решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь.

Акции компании сегодня падают на 4%.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 3,6%. Индекс стабильности дивидендов находится на минимальном уровне.

#Распадская #дивиденды

Распадская в сервисе Дивиденды

{kind=link}

💰 Распадская – дивиденды

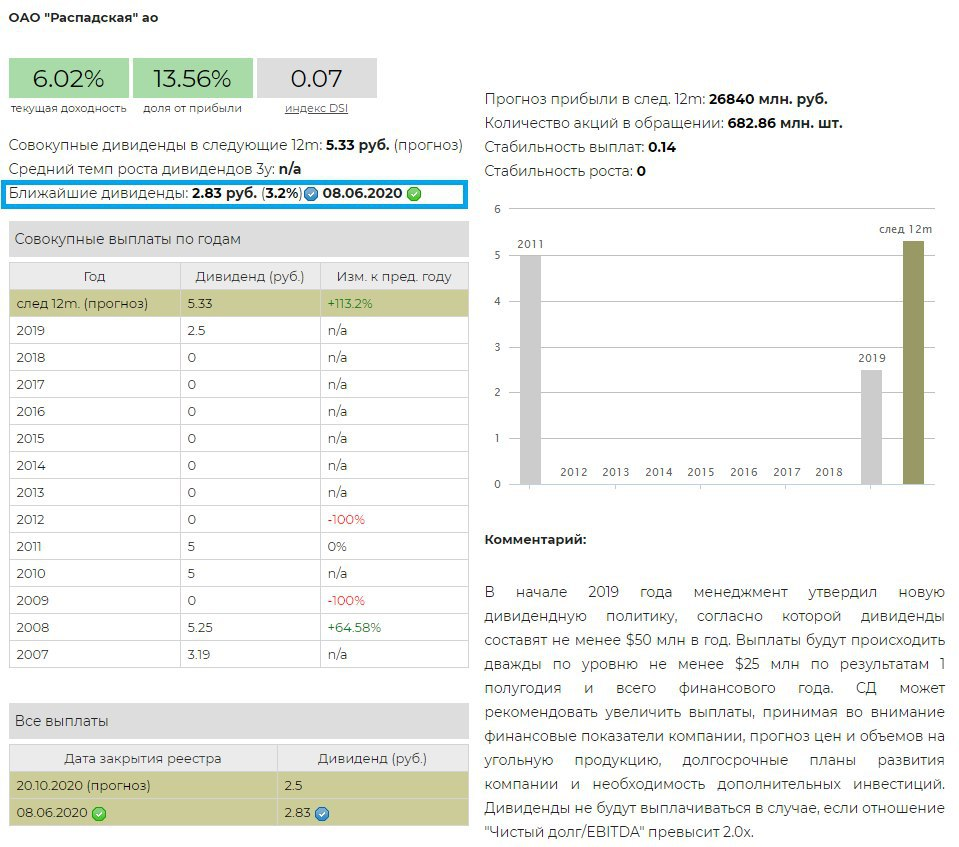

Распадская рекомендовала дивиденды по итогам 2019 года в размере 2,83 рублей на акцию. Доходность к текущим ценам 3,2%. Дата закрытия реестра: 08.06.2020.

С учетом выплат по итогам 1 полугодия, на совокупные дивиденды менеджмент направит 27% прибыли по МСФО в размере 3,7 млрд рублей или $57,2 млн - немного выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2019 года составил 19 млрд рублей, что позволило бы направить акционерам большую сумму. Вместо выплат Распадская копит кэш на балансе. Средства на депозитных счетах выросли с 4,6 до 35,4 млрд рублей за год.

🔻 При общем оживлении рынка, акции компании сегодня падают на 4%.

❌ Низкий индекс стабильности дивидендов в совокупности с годовой доходностью 6% - ниже среднего по рынку - не позволяет включить акции компании в дивидендный портфель.

👉 Распадская в сервисе Дивиденды

👉 Распадская в сервисе Анализ акций

#Распадская #дивиденды #акции

Распадская рекомендовала дивиденды по итогам 2019 года в размере 2,83 рублей на акцию. Доходность к текущим ценам 3,2%. Дата закрытия реестра: 08.06.2020.

С учетом выплат по итогам 1 полугодия, на совокупные дивиденды менеджмент направит 27% прибыли по МСФО в размере 3,7 млрд рублей или $57,2 млн - немного выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2019 года составил 19 млрд рублей, что позволило бы направить акционерам большую сумму. Вместо выплат Распадская копит кэш на балансе. Средства на депозитных счетах выросли с 4,6 до 35,4 млрд рублей за год.

🔻 При общем оживлении рынка, акции компании сегодня падают на 4%.

❌ Низкий индекс стабильности дивидендов в совокупности с годовой доходностью 6% - ниже среднего по рынку - не позволяет включить акции компании в дивидендный портфель.

👉 Распадская в сервисе Дивиденды

👉 Распадская в сервисе Анализ акций

#Распадская #дивиденды #акции

{kind=link}

💰 Распадская – дивиденды

Распадская рекомендовала дивиденды по итогам 1 полугодия 2021 года в размере 23 рублей на акцию. Доходность к текущим ценам 9,2%. Дата закрытия реестра: 04.10.2021

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 19,5%.

Совет директоров ПАО "Распадская" утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере не менее 100% FCF, если чистый долг/EBITDA составляет менее 1,0х и не менее 50% FCF, если чистый долг/EBITDA превышает 1,0х.

🔥 Акции компании прибавляют уже более 28%

👉 Распадская в сервисе Дивиденды

#Распадская #дивиденды #акции

Распадская рекомендовала дивиденды по итогам 1 полугодия 2021 года в размере 23 рублей на акцию. Доходность к текущим ценам 9,2%. Дата закрытия реестра: 04.10.2021

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 19,5%.

Совет директоров ПАО "Распадская" утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере не менее 100% FCF, если чистый долг/EBITDA составляет менее 1,0х и не менее 50% FCF, если чистый долг/EBITDA превышает 1,0х.

🔥 Акции компании прибавляют уже более 28%

👉 Распадская в сервисе Дивиденды

#Распадская #дивиденды #акции

{kind=link}