{kind=link}

События недели

08.11.2021, понедельник

🏭 День инвестора и аналитика Полиметалла

🛒 Детский мир - финансовые результаты по МСФО за III квартал 2021

🌾 Фосагро - финансовые результаты по МСФО за III квартал 2021

🇪🇺 Индекс доверия инвесторов Sentix, ноябрь

09.11.2021, вторник

🏦 Сбербанк - финансовые результаты по РСБУ за октябрь 2021

🇩🇪 Экспорт, импорт, торговый баланс, сентябрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условия ZEW, ноябрь

🇺🇸 Индекс цен производителей, октябрь

10.11.2021, среда

💎 Алроса - результаты продаж за октябрь

🔌 ТГК-1 - финансовые результаты по МСФО за III квартал 2021

🛒 Черкизово - операционные результаты за октябрь

🇷🇺 ВВП, 3 кв

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇨🇳 Индекс цен производителей, индекс потребительских цен, октябрь

🇩🇪 Индекс потребительских цен, октябрь

🇺🇸 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.11.2021, четверг

💎 Алроса - финансовые результаты по МСФО за III квартал 2021

📊 Итоги ребалансировки индекса MSCI

🇬🇧 Торговый баланс, промышленное производство, сентябрь

12.11.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за III квартал 2021

🇷🇺 Торговый баланс, сентябрь

🇪🇺 Промышленное производство, сентябрь

08.11.2021, понедельник

🏭 День инвестора и аналитика Полиметалла

🛒 Детский мир - финансовые результаты по МСФО за III квартал 2021

🌾 Фосагро - финансовые результаты по МСФО за III квартал 2021

🇪🇺 Индекс доверия инвесторов Sentix, ноябрь

09.11.2021, вторник

🏦 Сбербанк - финансовые результаты по РСБУ за октябрь 2021

🇩🇪 Экспорт, импорт, торговый баланс, сентябрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условия ZEW, ноябрь

🇺🇸 Индекс цен производителей, октябрь

10.11.2021, среда

💎 Алроса - результаты продаж за октябрь

🔌 ТГК-1 - финансовые результаты по МСФО за III квартал 2021

🛒 Черкизово - операционные результаты за октябрь

🇷🇺 ВВП, 3 кв

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇨🇳 Индекс цен производителей, индекс потребительских цен, октябрь

🇩🇪 Индекс потребительских цен, октябрь

🇺🇸 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.11.2021, четверг

💎 Алроса - финансовые результаты по МСФО за III квартал 2021

📊 Итоги ребалансировки индекса MSCI

🇬🇧 Торговый баланс, промышленное производство, сентябрь

12.11.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за III квартал 2021

🇷🇺 Торговый баланс, сентябрь

🇪🇺 Промышленное производство, сентябрь

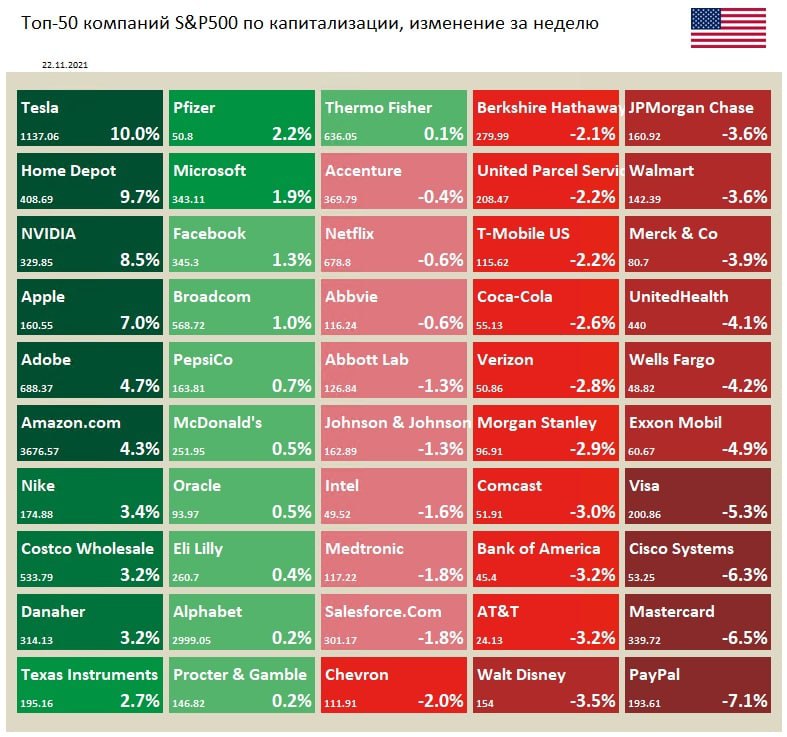

🇺🇸 Индекс S&P 500 по итогам недели +2,0%

📈 Бумаги NVIDIA Corporation (+16,4%) в лидерах роста по итогам недели. Аналитики Wells Fargo и Piper Sandler повысили целевые цены по NVIDIA. Недавние разговоры о крупных технологических компаниях, инвестирующих в будущую метавселенную, вдохновили инвесторов Nvidia. Ранее компания объявила о запуске новейшей версии ПО для ускорения удаленных рабочих процессов, а также о старте предварительных заказов на членство в GeForce NOW RTX 3080 (облачная игровая платформа).

📈 Pfizer (+11,1%) рванула в пятницу после того, как Президент США Джо Байден заявил, что Соединенные Штаты уже сделали заказ на миллионы доз нового препарата — экспериментальных противовирусных таблеток против COVID-19. Новое лекарство Paxlovid произведено компанией Pfizer.

📈 Акции Tesla (+9,7%), достигнув капитализации $ 1 трлн неделей ранее, продолжила свой рост после публикации финансовых результатов за III квартал.

📉 Аутсайдер по итогам недели - Merck & Co. (-7,3%). Акции сильно просели после новостей об успехе лекарства против COVID-19 от компании конкурента Pfizer.

📈 Бумаги NVIDIA Corporation (+16,4%) в лидерах роста по итогам недели. Аналитики Wells Fargo и Piper Sandler повысили целевые цены по NVIDIA. Недавние разговоры о крупных технологических компаниях, инвестирующих в будущую метавселенную, вдохновили инвесторов Nvidia. Ранее компания объявила о запуске новейшей версии ПО для ускорения удаленных рабочих процессов, а также о старте предварительных заказов на членство в GeForce NOW RTX 3080 (облачная игровая платформа).

📈 Pfizer (+11,1%) рванула в пятницу после того, как Президент США Джо Байден заявил, что Соединенные Штаты уже сделали заказ на миллионы доз нового препарата — экспериментальных противовирусных таблеток против COVID-19. Новое лекарство Paxlovid произведено компанией Pfizer.

📈 Акции Tesla (+9,7%), достигнув капитализации $ 1 трлн неделей ранее, продолжила свой рост после публикации финансовых результатов за III квартал.

📉 Аутсайдер по итогам недели - Merck & Co. (-7,3%). Акции сильно просели после новостей об успехе лекарства против COVID-19 от компании конкурента Pfizer.

{kind=link}

Рост цен в России на некоторые товары и услуги (год к году) и их вес в структуре потребительских расходов населения (применяемой для расчета инфляции).

======

Источник: https://rosstat.gov.ru/storage/mediabank/198_03-11-2021.html

Структура потребительских расходов: https://rosstat.gov.ru/price

======

Источник: https://rosstat.gov.ru/storage/mediabank/198_03-11-2021.html

Структура потребительских расходов: https://rosstat.gov.ru/price

{kind=link}

Акции Ренессанс Страхования на МосБирже. Наше мнение

В конце октября 2021 года одна из крупнейших российских страховых компаний «Группа Ренессанс Страхование» провела IPO на Московской бирже. Компания была оценена в 67 млрд руб., а объем привлечения составил 18 млрд руб. В данный момент акции страховщика торгуются на бирже ниже цены размещения.

Главное

🔹 Группа Ренессанс страхование – это крупнейшая российская независимая страховая компания, которая работает на рынке с 1993 года и на данный момент имеет более 4 млн клиентов. Основные виды деятельности - страхование жизни, страхование автомобилей (КАСКО и ОСАГО), ДМС, страхование путешественников и имущества юридических лиц.

🔹 В ходе IPO 21 октября 2021 года компания разместила 147,3 млн новых акций по 120 рублей за штуку, что соответствует нижней границе установленного накануне сделки ценового диапазона 120–135 рублей. При этом планируемая продажа акций некоторыми акционерами не состоялась.

🔹 Доход от страховых операций за минусом административных расходов практически равен нулю. Это типично для всех российских страховых компаний. Поэтому самый важный источник доходов – это доходы от размещения страховых резервов. Инвестиционный портфель Ренессанс страхования по итогам 2020 года был равен 108 млрд руб., состоял в основном из облигаций, и в сумме приносит 7-8 млрд руб. прибыли в год. Поэтому важной составляющей оценки акций является успешность управления активами. Это же определяет и будущую высокую волатильность акций, их высокую связь с финансовым рынком (особенно с долговым), чем у других бумаг.

🔹 Аналитики банков-организаторов IPO ждут чистую прибыль компании в 2022 году в среднем на уровне чуть более 8 млрд руб., в 2023 году - свыше 10 млрд руб. Наш прогноз существенно более консервативен. С 2020 по 2024 гг. мы ожидаем удвоение валовых сборов - до 173 млрд руб. в год. По чистой прибыли наш прогноз на уровне 4,4 млрд руб., в 2022 - 5,3 млрд руб., в 2023 г. - 6,4 млрд руб. и в 2024 г. - 7,5 млрд руб.

🔹 Компания заявляет, что будет стремиться выплачивать акционерам дивиденды в размере не менее 50% от консолидированной чистой прибыли ежегодно. Исходя из нашего консервативного прогноза чистой прибыли за 2021 год, ожидаемая дивидендная доходность ближайшего дивиденда составляет 3,4% от текущих цен.

🔹 По нашему мнению акции «Ренессанс страхование» оценены в данный момент на справедливом уровне, то есть без особенного потенциала роста лучше рынка. Таким образом, долгосрочная доходность акций будет в целом соответствовать обычной доходности рынка (бета) с чуть более высокой волатильностью. По модели долгосрочной оценки потенциала роста бумаг компании, мы даем относительно низкий рейтинг – оценка 5 из 20.

======

Полную версию этой статьи читайте в Дзен.

В конце октября 2021 года одна из крупнейших российских страховых компаний «Группа Ренессанс Страхование» провела IPO на Московской бирже. Компания была оценена в 67 млрд руб., а объем привлечения составил 18 млрд руб. В данный момент акции страховщика торгуются на бирже ниже цены размещения.

Главное

🔹 Группа Ренессанс страхование – это крупнейшая российская независимая страховая компания, которая работает на рынке с 1993 года и на данный момент имеет более 4 млн клиентов. Основные виды деятельности - страхование жизни, страхование автомобилей (КАСКО и ОСАГО), ДМС, страхование путешественников и имущества юридических лиц.

🔹 В ходе IPO 21 октября 2021 года компания разместила 147,3 млн новых акций по 120 рублей за штуку, что соответствует нижней границе установленного накануне сделки ценового диапазона 120–135 рублей. При этом планируемая продажа акций некоторыми акционерами не состоялась.

🔹 Доход от страховых операций за минусом административных расходов практически равен нулю. Это типично для всех российских страховых компаний. Поэтому самый важный источник доходов – это доходы от размещения страховых резервов. Инвестиционный портфель Ренессанс страхования по итогам 2020 года был равен 108 млрд руб., состоял в основном из облигаций, и в сумме приносит 7-8 млрд руб. прибыли в год. Поэтому важной составляющей оценки акций является успешность управления активами. Это же определяет и будущую высокую волатильность акций, их высокую связь с финансовым рынком (особенно с долговым), чем у других бумаг.

🔹 Аналитики банков-организаторов IPO ждут чистую прибыль компании в 2022 году в среднем на уровне чуть более 8 млрд руб., в 2023 году - свыше 10 млрд руб. Наш прогноз существенно более консервативен. С 2020 по 2024 гг. мы ожидаем удвоение валовых сборов - до 173 млрд руб. в год. По чистой прибыли наш прогноз на уровне 4,4 млрд руб., в 2022 - 5,3 млрд руб., в 2023 г. - 6,4 млрд руб. и в 2024 г. - 7,5 млрд руб.

🔹 Компания заявляет, что будет стремиться выплачивать акционерам дивиденды в размере не менее 50% от консолидированной чистой прибыли ежегодно. Исходя из нашего консервативного прогноза чистой прибыли за 2021 год, ожидаемая дивидендная доходность ближайшего дивиденда составляет 3,4% от текущих цен.

🔹 По нашему мнению акции «Ренессанс страхование» оценены в данный момент на справедливом уровне, то есть без особенного потенциала роста лучше рынка. Таким образом, долгосрочная доходность акций будет в целом соответствовать обычной доходности рынка (бета) с чуть более высокой волатильностью. По модели долгосрочной оценки потенциала роста бумаг компании, мы даем относительно низкий рейтинг – оценка 5 из 20.

======

Полную версию этой статьи читайте в Дзен.

Дзен | Статьи

Акции Ренессанс Страхования на МосБирже. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: В конце октября 2021 года одна из крупнейших российских страховых компаний «Группа Ренессанс Страхование» провела IPO на Московской бирже.

👍1

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку капитала) – в этой своей статье подробно рассказывает свою историю оценки акций Tesla и текущий обновленный взгляд на акции компании.

«… исходя из самого оптимистичного из моих прогнозов, годовая выручка Tesla составит примерно $400 млрд. (около 10 млн. автомобилей плюс доходы от других бизнесов) в 2032 году с маржей операционной прибыли в 16% и отношением выручки к капиталу равной четырем в течение следующих пяти лет (что делает Tesla намного более прибыльной и эффективной, чем любая другая крупная производственная компания в мире).

При стоимости капитала в 6% (близко к медиане среди всех компаний) и отсутствии шансов на неудачу неудивительно, что моя расчетная стоимость капитала компании увеличилась более чем в шесть раз с момента моей последней оценки, до примерно $692 млрд. на весь собственный капитал $640 млрд. для обыкновенных акций ($571 за акцию).

В мире очень мало компаний, которые я бы оценил более чем в полтриллиона долларов, а с Tesla я добираюсь туда почти полностью благодаря ее потенциалу роста и прибыльности. Тем не менее, стоимость одной акции, которую я получаю, в $571, даже в этом самом оптимистичном сценарии, составляет менее половины текущей цены акций, что оставляет меня с заключением, что акции переоценены.

Вместо того, чтобы оспаривать мою оценку, введите свои данные в прилагаемую таблицу (Excel) и оцените свою стоимость акций Tesla.

Если вы держите или покупаете акции Tesla, поиск истории (в смысле идеи), оправдывающей ее текущую рыночную капитализацию, потребует значительных усилий, истории, которая потребует от компании не просто успеха, но и уникальности. Тем не менее, я считаю, что Tesla - это «сделка», а не «инвестиция», и эта точка зрения дает ответы на некотоыре вопросы, которые могут возникнуть из этой статьи…

… Как вы объясните текущую цену акций?

На протяжении большей части последнего десятилетия скептики Tesla изо всех сил пытались объяснить, почему рынок оценивает акции на таких высоких уровнях. Проще говоря, они задавались вопросом, как компания с небольшим доходом и большими убытками приобретает рыночную капитализацию в сотни миллиардов долларов. Я никогда не пытался объяснить, что другие люди платят за акции, но ответ может заключаться в том, что те, кто торгует Tesla, определяют цену, основываясь на ценовых переменных (настроение, импульс), а не на фундаментальных показателях (прибыль и денежные потоки).»

Очень полезное чтение для понимания подхода к стоимостной оценке акций, сложностей такой оценки для акций роста и, пожалуй, самое главное, для развития умения признавать и разбирать свои ошибки.

«… исходя из самого оптимистичного из моих прогнозов, годовая выручка Tesla составит примерно $400 млрд. (около 10 млн. автомобилей плюс доходы от других бизнесов) в 2032 году с маржей операционной прибыли в 16% и отношением выручки к капиталу равной четырем в течение следующих пяти лет (что делает Tesla намного более прибыльной и эффективной, чем любая другая крупная производственная компания в мире).

При стоимости капитала в 6% (близко к медиане среди всех компаний) и отсутствии шансов на неудачу неудивительно, что моя расчетная стоимость капитала компании увеличилась более чем в шесть раз с момента моей последней оценки, до примерно $692 млрд. на весь собственный капитал $640 млрд. для обыкновенных акций ($571 за акцию).

В мире очень мало компаний, которые я бы оценил более чем в полтриллиона долларов, а с Tesla я добираюсь туда почти полностью благодаря ее потенциалу роста и прибыльности. Тем не менее, стоимость одной акции, которую я получаю, в $571, даже в этом самом оптимистичном сценарии, составляет менее половины текущей цены акций, что оставляет меня с заключением, что акции переоценены.

Вместо того, чтобы оспаривать мою оценку, введите свои данные в прилагаемую таблицу (Excel) и оцените свою стоимость акций Tesla.

Если вы держите или покупаете акции Tesla, поиск истории (в смысле идеи), оправдывающей ее текущую рыночную капитализацию, потребует значительных усилий, истории, которая потребует от компании не просто успеха, но и уникальности. Тем не менее, я считаю, что Tesla - это «сделка», а не «инвестиция», и эта точка зрения дает ответы на некотоыре вопросы, которые могут возникнуть из этой статьи…

… Как вы объясните текущую цену акций?

На протяжении большей части последнего десятилетия скептики Tesla изо всех сил пытались объяснить, почему рынок оценивает акции на таких высоких уровнях. Проще говоря, они задавались вопросом, как компания с небольшим доходом и большими убытками приобретает рыночную капитализацию в сотни миллиардов долларов. Я никогда не пытался объяснить, что другие люди платят за акции, но ответ может заключаться в том, что те, кто торгует Tesla, определяют цену, основываясь на ценовых переменных (настроение, импульс), а не на фундаментальных показателях (прибыль и денежные потоки).»

Очень полезное чтение для понимания подхода к стоимостной оценке акций, сложностей такой оценки для акций роста и, пожалуй, самое главное, для развития умения признавать и разбирать свои ошибки.

{kind=link}

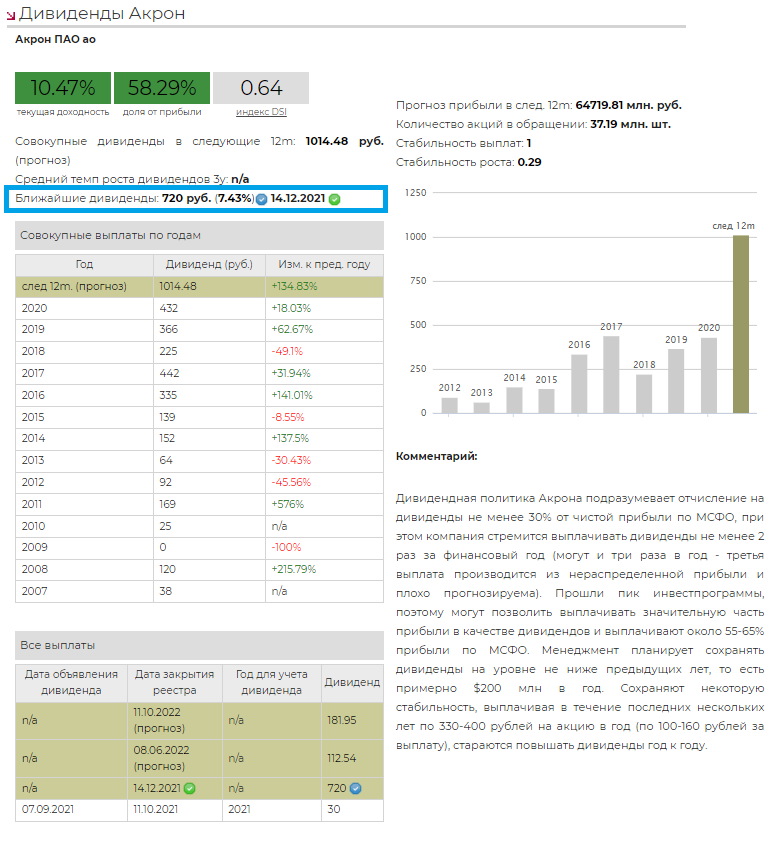

💰 Акрон - дивиденды

Акрон рекомендовал рекордные дивиденды за 9 месяцев 2021 года в размере 720 рублей на акцию. Дивидендная доходность к текущим ценам 7,4%. Дата закрытия реестра: 14.12.2021г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Рекомендации высоких дивидендов способствовал ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции.

👉 Акрон в сервисе Дивиденды

👉 Акрон в сервисе Анализ акций

#Акрон #акции #дивиденды

Акрон рекомендовал рекордные дивиденды за 9 месяцев 2021 года в размере 720 рублей на акцию. Дивидендная доходность к текущим ценам 7,4%. Дата закрытия реестра: 14.12.2021г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Рекомендации высоких дивидендов способствовал ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции.

👉 Акрон в сервисе Дивиденды

👉 Акрон в сервисе Анализ акций

#Акрон #акции #дивиденды

{kind=link}

👍1

IPO СПБ Биржи. Наше мнение

19 ноября состоится IPO СПБ Биржи. В этой статье мы рассказываем о нашем мнении относительно перспектив акций этой компании.

Главное

🔹 СПБ Биржа - ведущий организатор торгов ценными бумагами международных компаний на российском финансовом рынке. В обращении на организованных торгах СПБ Биржи находятся более 1,6 тыс. ценных бумаг иностранных эмитентов, включая акции, депозитарные расписки и еврооблигации. На сегодняшний день СПБ Биржа является для американских акций самой ликвидной площадкой вне США, вне рабочих часов бирж США.

🔹 В рамках локального IPO компания планирует привлечь в капитал $150 млн. В рамках размещения на NASDAQ - еще $300 млн. Данные средства планируется направить для реализации общекорпоративных целей, включая увеличение капитала ключевых операционных дочерних компаний ПАО «Бест Эффортс Банк» (СПБ Банк), являющегося расчетным депозитарием, и НКО-ЦК «Клиринговый центр МФБ» (АО) (СПБ Клиринг), являющегося центральным контрагентом.

🔹 Менеджмент торговой площадки рассчитывает, что стоимость «СПБ Биржи» может составить $1,8–2,5 млрд.

🔹 9 ноября 2021 года СПБ Биржа озвучила основные параметры предстоящего размещения на собственной площадке: диапазон цены предложения $10,5-11,5 за одну акцию. Размещение будет происходить полностью по модели cash-in, то есть продаваться будут только первичные акции, нынешние акционеры не будут предлагать имеющиеся у них бумаги эмитента.

🔹 В 2020 году произошел взрывной рост количества инвесторов в России, что вылилось в увеличение объемов торгов и у СПБ Биржи, а также позволило выйти в прибыльную зону финансовых результатов. В 2021 году СПБ Бирже удалось догнать по оборотам на рынке акций Мосбиржу.

🔹 По заявлениям руководства до конца 2022 года вряд ли компания будет выплачивать дивиденды, сейчас СПБ Биржа – это история роста. Нелогично проводить cash-in-размещение, привлекать капитал, чтобы из него выплачивать дивиденды.

🔹 Мы ожидаем, что IPO СПБ Биржи в России пройдет достаточно успешно. Компания представляет повышенный интерес со стороны инвесторов. Стремительный рост оборотов и числа активных клиентов, наблюдавшейся последние пару лет и прогнозы относительно роста оправдывают ценовой диапазон размещения в ходе IPO в $10,5-11,5 за акцию.

🔹 При этом, по нашему мнению, СПБ Биржа оценена в данный момент на справедливом уровне, то есть без особенного потенциала роста лучше рынка. По модели долгосрочной оценки потенциала роста бумаг компании, мы даем относительно низкий рейтинг – оценка 4 из 20.

🔹 В то же время акции компании с высокой вероятностью войдут в наши портфели акций роста. Возможен пересмотр оценки в сторону повышения, если темпы роста оборотов будут складываться выше наших ожиданий.

========

Полную версию этой статьи читайте в Дзен.

19 ноября состоится IPO СПБ Биржи. В этой статье мы рассказываем о нашем мнении относительно перспектив акций этой компании.

Главное

🔹 СПБ Биржа - ведущий организатор торгов ценными бумагами международных компаний на российском финансовом рынке. В обращении на организованных торгах СПБ Биржи находятся более 1,6 тыс. ценных бумаг иностранных эмитентов, включая акции, депозитарные расписки и еврооблигации. На сегодняшний день СПБ Биржа является для американских акций самой ликвидной площадкой вне США, вне рабочих часов бирж США.

🔹 В рамках локального IPO компания планирует привлечь в капитал $150 млн. В рамках размещения на NASDAQ - еще $300 млн. Данные средства планируется направить для реализации общекорпоративных целей, включая увеличение капитала ключевых операционных дочерних компаний ПАО «Бест Эффортс Банк» (СПБ Банк), являющегося расчетным депозитарием, и НКО-ЦК «Клиринговый центр МФБ» (АО) (СПБ Клиринг), являющегося центральным контрагентом.

🔹 Менеджмент торговой площадки рассчитывает, что стоимость «СПБ Биржи» может составить $1,8–2,5 млрд.

🔹 9 ноября 2021 года СПБ Биржа озвучила основные параметры предстоящего размещения на собственной площадке: диапазон цены предложения $10,5-11,5 за одну акцию. Размещение будет происходить полностью по модели cash-in, то есть продаваться будут только первичные акции, нынешние акционеры не будут предлагать имеющиеся у них бумаги эмитента.

🔹 В 2020 году произошел взрывной рост количества инвесторов в России, что вылилось в увеличение объемов торгов и у СПБ Биржи, а также позволило выйти в прибыльную зону финансовых результатов. В 2021 году СПБ Бирже удалось догнать по оборотам на рынке акций Мосбиржу.

🔹 По заявлениям руководства до конца 2022 года вряд ли компания будет выплачивать дивиденды, сейчас СПБ Биржа – это история роста. Нелогично проводить cash-in-размещение, привлекать капитал, чтобы из него выплачивать дивиденды.

🔹 Мы ожидаем, что IPO СПБ Биржи в России пройдет достаточно успешно. Компания представляет повышенный интерес со стороны инвесторов. Стремительный рост оборотов и числа активных клиентов, наблюдавшейся последние пару лет и прогнозы относительно роста оправдывают ценовой диапазон размещения в ходе IPO в $10,5-11,5 за акцию.

🔹 При этом, по нашему мнению, СПБ Биржа оценена в данный момент на справедливом уровне, то есть без особенного потенциала роста лучше рынка. По модели долгосрочной оценки потенциала роста бумаг компании, мы даем относительно низкий рейтинг – оценка 4 из 20.

🔹 В то же время акции компании с высокой вероятностью войдут в наши портфели акций роста. Возможен пересмотр оценки в сторону повышения, если темпы роста оборотов будут складываться выше наших ожиданий.

========

Полную версию этой статьи читайте в Дзен.

Дзен | Статьи

IPO СПБ Биржи. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 19 ноября состоится IPO СПБ Биржи. В этой статье мы рассказываем о нашем мнении относительно перспектив акций этой компании.

👍3

Индекс МосБиржи по итогам недели: -1,27%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз ао +35,1%

iHHRU +12,7%

РУСАЛ +10,3%

Полюс +10,1%

Polymetal +9,5%

⬇️ Аутсайдеры

TCS -9,3%

ВТБ -4,7%

ГАЗПРОМ -4,5%

Yandex -4,3%

Аэрофлот -4,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз ао +35,1%

iHHRU +12,7%

РУСАЛ +10,3%

Полюс +10,1%

Polymetal +9,5%

⬇️ Аутсайдеры

TCS -9,3%

ВТБ -4,7%

ГАЗПРОМ -4,5%

Yandex -4,3%

Аэрофлот -4,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍1🤩1

11 СПОСОБОВ РАСЧЕТА ДОХОДНОСТИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Немного обновили примерами.

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной. И оба эти результата будут являться корректными!

В полной версии этой статьи (ссылка ниже) вы найдете подробное описание 11 способов расчета доходности и примеры, которые покажут разницу между ними. Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл в формате Excel со всеми расчетами.

Два основных метода оценки доходности

Вот два основных подхода к расчету доходности инвестиций, которые делятся на отдельные способы расчета:

🔸 взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

🔸 взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

🔹 Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца. Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

🔹 Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

🔹 Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

========

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls).

Полная версия статьи в Дзен

Немного обновили примерами.

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной. И оба эти результата будут являться корректными!

В полной версии этой статьи (ссылка ниже) вы найдете подробное описание 11 способов расчета доходности и примеры, которые покажут разницу между ними. Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл в формате Excel со всеми расчетами.

Два основных метода оценки доходности

Вот два основных подхода к расчету доходности инвестиций, которые делятся на отдельные способы расчета:

🔸 взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

🔸 взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

🔹 Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца. Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

🔹 Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

🔹 Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

========

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls).

Полная версия статьи в Дзен

Дзен | Статьи

11 способов расчета доходности инвестиционного портфеля

Статья автора «ДОХОДЪ» в Дзене ✍: Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах...

👍3

События недели

15.11.2021, понедельник

📱 HeadHunter - финансовые результаты по МСФО за III квартал 2021

🌾 Русагро - финансовые результаты по МСФО за III квартал 2021

🚢 Совкомфлот - финансовые результаты по МСФО за III квартал 2021

🇯🇵 ВВП, 3 кв

🇨🇳 Промышленное производство, розничные продажи, октябрь

🇪🇺 Торговый баланс, сентябрь

16.11.2021, вторник

🛒 Ozon - финансовые результаты за III квартал 2021

🇬🇧 Уровень безработицы, сентябрь

🇪🇺 ВВП, первая оценка, 3 кв

🇺🇸 Розничные продажи, промышленное производство, октябрь

17.11.2021, среда

📱 МТС - финансовые результаты по МСФО за III квартал 2021

🇷🇺 ВВП, предв., 3 кв

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇬🇧 ИПЦ, базовый ИПЦ, октябрь

🇪🇺 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

18.11.2021, четверг

🏦 Банк Санкт-Петербург - финансовые результаты по МСФО за 9 мес 2021

🛒 Черкизиво - финансовые результаты по МСФО за III квартал 2021

🇺🇸 Первичные обращения за пособиями по безработице за неделю

19.11.2021, пятница

🔌 Ленэнерго - финансовые результаты по МСФО за III квартал 2021

🇯🇵 ИПЦ, базовый ИПЦ, октябрь

🇬🇧 Розничные продажи, октябрь

15.11.2021, понедельник

📱 HeadHunter - финансовые результаты по МСФО за III квартал 2021

🌾 Русагро - финансовые результаты по МСФО за III квартал 2021

🚢 Совкомфлот - финансовые результаты по МСФО за III квартал 2021

🇯🇵 ВВП, 3 кв

🇨🇳 Промышленное производство, розничные продажи, октябрь

🇪🇺 Торговый баланс, сентябрь

16.11.2021, вторник

🛒 Ozon - финансовые результаты за III квартал 2021

🇬🇧 Уровень безработицы, сентябрь

🇪🇺 ВВП, первая оценка, 3 кв

🇺🇸 Розничные продажи, промышленное производство, октябрь

17.11.2021, среда

📱 МТС - финансовые результаты по МСФО за III квартал 2021

🇷🇺 ВВП, предв., 3 кв

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇬🇧 ИПЦ, базовый ИПЦ, октябрь

🇪🇺 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

18.11.2021, четверг

🏦 Банк Санкт-Петербург - финансовые результаты по МСФО за 9 мес 2021

🛒 Черкизиво - финансовые результаты по МСФО за III квартал 2021

🇺🇸 Первичные обращения за пособиями по безработице за неделю

19.11.2021, пятница

🔌 Ленэнерго - финансовые результаты по МСФО за III квартал 2021

🇯🇵 ИПЦ, базовый ИПЦ, октябрь

🇬🇧 Розничные продажи, октябрь

😱1

🇺🇸 Индекс S&P 500 по итогам недели -0,3%

📈 Бумаги Netflix (+5,7%) в лидерах роста по итогам недели. Netflix смог обогнать по капитализации своего главного конкурента – Disney. По фундаментальным метрикам цена Netflix примерно вдвое превышает стоимость предприятия Disney по сравнению с прогнозируемой Ebitda, данная премия связана с разницей в размере доходов, которые компании получают на одного подписчика потоковой передачи. Клиенты Netflix приносят почти в три раза больше среднего дохода в месяц, чем подписчики Disney +.

📉 Аутсайдер по итогам недели - Tesla (-15,4%). Акции находились под давлением из-за продаж своего основателя Илона Маска.

📉 Бумаги Disney (-9,1%) потеряли в цене после выхода негативного квартального отчета.

📈 Бумаги Netflix (+5,7%) в лидерах роста по итогам недели. Netflix смог обогнать по капитализации своего главного конкурента – Disney. По фундаментальным метрикам цена Netflix примерно вдвое превышает стоимость предприятия Disney по сравнению с прогнозируемой Ebitda, данная премия связана с разницей в размере доходов, которые компании получают на одного подписчика потоковой передачи. Клиенты Netflix приносят почти в три раза больше среднего дохода в месяц, чем подписчики Disney +.

📉 Аутсайдер по итогам недели - Tesla (-15,4%). Акции находились под давлением из-за продаж своего основателя Илона Маска.

📉 Бумаги Disney (-9,1%) потеряли в цене после выхода негативного квартального отчета.

{kind=link}

👍1

Индекс МосБиржи по итогам недели: -2.55%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iHHRU +10,2%

OZON-адр +8,6%

Yandex clA +1,2%

ММК +1,2%

ГАЗПРОМ +1,0%

⬇️ Аутсайдеры

Сургнфгз -12,3%

Магнит -9,3%

Новатэк -8,0%

Х5 -6,2%

Татнфт 3ао -6,2%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iHHRU +10,2%

OZON-адр +8,6%

Yandex clA +1,2%

ММК +1,2%

ГАЗПРОМ +1,0%

⬇️ Аутсайдеры

Сургнфгз -12,3%

Магнит -9,3%

Новатэк -8,0%

Х5 -6,2%

Татнфт 3ао -6,2%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🎉2👍1

О ситуации с облигациями Роснано

В России не очень большой опыт дефолтов и всяческих других негативных кредитных событий, связанных с корпоративными облигациями. Поэтому, учиться на своих ошибках приходится на ходу (а лучше, конечно, помнить, что «велосипед тут уже изобрели»).

Роснано в пятницу опубликовало пресс-релиз с заголовком АО «РОСНАНО» объявляет, что провело встречу с кредиторами и крупными держателями облигаций и содержанием в духе «Было констатировано, что накопленный непропорциональный долг и текущая финансовая модель Общества требуют корректировок.».

А незадолго до этого в 17:08 мск МосБиржа остановила торги облигациями Роснано: https://www.moex.com/n37951. Это что-то совершенно особенное и немного пугающее – точно создающее очень много неопределённости – главного врага инвесторов. Мы также шокированы как и наши коллеги.

В наших портфелях в настоящий момент нет бумаг Роснано. Причина в том, что мы отбираем облигации не только по кредитным рейтингам. Помимо всего прочего мы оцениваем качество эмитента, которое для Роснано всегда было крайне низким (см. скрин из сервиса Анализ облигаций ниже) и, что еще более важно, почти никогда в достаточной мере не отражалось в премии к доходности (спрэде) – иначе бы на риск можно было бы идти и сейчас принять его реализацию.

Другими словами, можно было найти облигации с тем же риском, но большей доходностью. Хотя для наших портфелей все могло сложиться и иначе, явные сигналы большей рискованности облигаций Роснано, очевидно, были, и мы все же приложили минимальные усилия (помимо диверсификации), чтобы учесть их в инвестиционном процессе.

Выдержка из методологии расчета показателя Качества эмитента (pdf):

Для оценки кредитоспособности эмитентов облигаций традиционно используют кредитные рейтинги. Несмотря на то, что данные оценки выдаются крупными рейтинговыми агентствами, они не всегда являются гибкими и достаточно точными. Поэтому, в качестве дополнительной оценки мы используем показатель Качества эмитента (Quality). Данный показатель позволяет определить компании с устойчивыми бизнес моделями относительно рынка в целом и отдельных отраслей без учета возможностей внешней поддержки (например, государства), то есть только на основании фактических данных финансовой отчетности.

Что ожидать?

Сложно себе представить, чтобы квазисуверенный эмитент с кредитным рейтингом равным страновому («BBB» по Fitch) может допустить дефолт по своим бумагам (ничего подобного пока не произошло). Это маловероятно. Как после этого привлекать средства компаниям вроде ВЭБа и ГТЛК (ответ – с большей доходностью (премии за риск), но тогда зачем они нужны) и какими последствиями для всего рублевого рынка это грозит – страшно подумать.

Реструктуризация, тем временем, вероятно возможна, но, скорее, «тихая» (хотя это уже не очень хорошо получилось, приостановка торгов – способ «сделать ее тише») и среди крупнейших российских инверторов (хотя это, возможно, и пенсионные деньги тоже). Это и есть базовый вариант развития событий.

Гадать здесь бессмысленно. Держателям облигаций Роснано, в любом случае, придется понервничать. Эта ситуация просто еще раз говорит о том, что диверсификация необходима даже для портфелей с «надежными» облигациями, а риск возможного отсутствия поддержки государства (в ситуации, когда она подразумевалась – как сейчас), должен в быть большей степени учитан, как в доходности, так и в рейтингах кредитных агентств.

Положительный момент этой ситуации – теперь мы узнаем гораздо больше о степени риска квазисуверенных заемщиков и сможем просить за этот риск (каким бы он в итоге не был) более точную премию, чем раньше.

=======

Наш сервис анализ облигаций: https://www.dohod.ru/analytic/bonds

В России не очень большой опыт дефолтов и всяческих других негативных кредитных событий, связанных с корпоративными облигациями. Поэтому, учиться на своих ошибках приходится на ходу (а лучше, конечно, помнить, что «велосипед тут уже изобрели»).

Роснано в пятницу опубликовало пресс-релиз с заголовком АО «РОСНАНО» объявляет, что провело встречу с кредиторами и крупными держателями облигаций и содержанием в духе «Было констатировано, что накопленный непропорциональный долг и текущая финансовая модель Общества требуют корректировок.».

А незадолго до этого в 17:08 мск МосБиржа остановила торги облигациями Роснано: https://www.moex.com/n37951. Это что-то совершенно особенное и немного пугающее – точно создающее очень много неопределённости – главного врага инвесторов. Мы также шокированы как и наши коллеги.

В наших портфелях в настоящий момент нет бумаг Роснано. Причина в том, что мы отбираем облигации не только по кредитным рейтингам. Помимо всего прочего мы оцениваем качество эмитента, которое для Роснано всегда было крайне низким (см. скрин из сервиса Анализ облигаций ниже) и, что еще более важно, почти никогда в достаточной мере не отражалось в премии к доходности (спрэде) – иначе бы на риск можно было бы идти и сейчас принять его реализацию.

Другими словами, можно было найти облигации с тем же риском, но большей доходностью. Хотя для наших портфелей все могло сложиться и иначе, явные сигналы большей рискованности облигаций Роснано, очевидно, были, и мы все же приложили минимальные усилия (помимо диверсификации), чтобы учесть их в инвестиционном процессе.

Выдержка из методологии расчета показателя Качества эмитента (pdf):

Для оценки кредитоспособности эмитентов облигаций традиционно используют кредитные рейтинги. Несмотря на то, что данные оценки выдаются крупными рейтинговыми агентствами, они не всегда являются гибкими и достаточно точными. Поэтому, в качестве дополнительной оценки мы используем показатель Качества эмитента (Quality). Данный показатель позволяет определить компании с устойчивыми бизнес моделями относительно рынка в целом и отдельных отраслей без учета возможностей внешней поддержки (например, государства), то есть только на основании фактических данных финансовой отчетности.

Что ожидать?

Сложно себе представить, чтобы квазисуверенный эмитент с кредитным рейтингом равным страновому («BBB» по Fitch) может допустить дефолт по своим бумагам (ничего подобного пока не произошло). Это маловероятно. Как после этого привлекать средства компаниям вроде ВЭБа и ГТЛК (ответ – с большей доходностью (премии за риск), но тогда зачем они нужны) и какими последствиями для всего рублевого рынка это грозит – страшно подумать.

Реструктуризация, тем временем, вероятно возможна, но, скорее, «тихая» (хотя это уже не очень хорошо получилось, приостановка торгов – способ «сделать ее тише») и среди крупнейших российских инверторов (хотя это, возможно, и пенсионные деньги тоже). Это и есть базовый вариант развития событий.

Гадать здесь бессмысленно. Держателям облигаций Роснано, в любом случае, придется понервничать. Эта ситуация просто еще раз говорит о том, что диверсификация необходима даже для портфелей с «надежными» облигациями, а риск возможного отсутствия поддержки государства (в ситуации, когда она подразумевалась – как сейчас), должен в быть большей степени учитан, как в доходности, так и в рейтингах кредитных агентств.

Положительный момент этой ситуации – теперь мы узнаем гораздо больше о степени риска квазисуверенных заемщиков и сможем просить за этот риск (каким бы он в итоге не был) более точную премию, чем раньше.

=======

Наш сервис анализ облигаций: https://www.dohod.ru/analytic/bonds

{kind=link}

👍2🤩1

События недели

22.11.2021, понедельник

🏭 СД Норникеля даст рекомендацию по дивидендам

🇨🇳 Ключевая ставка НБК

🇪🇺 Индекс потребительского доверия, предв., ноябрь

23.11.2021, вторник

🏦 Qiwi - финансовая отчетность за III квартал 2021

🏭 Полюс - финансовые результаты по МСФО за III квартал 2021

🛢 СД Татнефти даст рекомендацию по дивидендам

🇩🇪 ВВП, первая оценка, 4 кв

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., ноябрь

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., ноябрь

24.11.2021, среда

🏦 TCS Group - финансовые результаты по МСФО за III квартал 2021

🛢 Лукойл - финансовые результаты по МСФО за III квартал 2021

🇺🇸 Заказы на товары длительного пользования, октябрь

🇺🇸 ВВП, дефлятор ВВП, личные доходы, личные расходы, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

25.11.2021, четверг

🔌 Интер РАО - финансовые результаты по МСФО за III квартал 2021

🔌 Русгидро - финансовые результаты по МСФО за III квартал 2021

🌾 СД Русагро рассмотрит вопрос об утверждении дивидендной политики в новой редакции

🇺🇸 Национальный выходной. "День благодарения". Закрыты NYSE, NASDAQ.

🇩🇪 ВВП, 3 кв

🇩🇪 Индекс потребительского доверия GfK, декабрь

26.11.2021, пятница

🔌 Ленэнерго - финансовые результаты по МСФО за III квартал 2021

22.11.2021, понедельник

🏭 СД Норникеля даст рекомендацию по дивидендам

🇨🇳 Ключевая ставка НБК

🇪🇺 Индекс потребительского доверия, предв., ноябрь

23.11.2021, вторник

🏦 Qiwi - финансовая отчетность за III квартал 2021

🏭 Полюс - финансовые результаты по МСФО за III квартал 2021

🛢 СД Татнефти даст рекомендацию по дивидендам

🇩🇪 ВВП, первая оценка, 4 кв

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., ноябрь

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., ноябрь

24.11.2021, среда

🏦 TCS Group - финансовые результаты по МСФО за III квартал 2021

🛢 Лукойл - финансовые результаты по МСФО за III квартал 2021

🇺🇸 Заказы на товары длительного пользования, октябрь

🇺🇸 ВВП, дефлятор ВВП, личные доходы, личные расходы, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

25.11.2021, четверг

🔌 Интер РАО - финансовые результаты по МСФО за III квартал 2021

🔌 Русгидро - финансовые результаты по МСФО за III квартал 2021

🌾 СД Русагро рассмотрит вопрос об утверждении дивидендной политики в новой редакции

🇺🇸 Национальный выходной. "День благодарения". Закрыты NYSE, NASDAQ.

🇩🇪 ВВП, 3 кв

🇩🇪 Индекс потребительского доверия GfK, декабрь

26.11.2021, пятница

🔌 Ленэнерго - финансовые результаты по МСФО за III квартал 2021

👍1

🇺🇸 Индекс S&P 500 по итогам недели +0,3%

📈 Tesla (+10%) в лидерах роста по итогам недели. Акции Tesla показали обратную динамику относительно прошлой недели, когда находились под давлением из-за продаж своего основателя Илона Маска.

📈 Акции The Home Depot (+9,7%) выросли после публикации отличного отчета за третий квартал.

📉 Аутсайдерами недели являются бумаги платежных систем - PayPal (-7,1%), Mastercard (-6,5%) и Visa (-5,3%). Возможной причиной падения данных акций является недавний отказ Amazon принимать кредитные карты Visa в Соединенном Королевстве из-за высоких сборов. Кроме того, Amazon ведет переговоры с несколькими платежными сетями, включая Mastercard American Express и Visa, в рамках того, что он назвал стандартным процессом пересмотра своего соглашения о кобрендинговых кредитных картах.

📈 Tesla (+10%) в лидерах роста по итогам недели. Акции Tesla показали обратную динамику относительно прошлой недели, когда находились под давлением из-за продаж своего основателя Илона Маска.

📈 Акции The Home Depot (+9,7%) выросли после публикации отличного отчета за третий квартал.

📉 Аутсайдерами недели являются бумаги платежных систем - PayPal (-7,1%), Mastercard (-6,5%) и Visa (-5,3%). Возможной причиной падения данных акций является недавний отказ Amazon принимать кредитные карты Visa в Соединенном Королевстве из-за высоких сборов. Кроме того, Amazon ведет переговоры с несколькими платежными сетями, включая Mastercard American Express и Visa, в рамках того, что он назвал стандартным процессом пересмотра своего соглашения о кобрендинговых кредитных картах.

{kind=link}

🎉1

Утренняя пыль в облигациях Роснано немного улеглась (подробно о причинах тут) и текущая оценка рынка относительно вероятности дефолта эмитента по негарантированным выпускам ("N" в последнем столбце на картинке ниже) составляет от 10 до 15%.

Эхо возможных проблем с Роснано докатилось пока только до бумаг ГТЛК (тоже квазигосударственная бумага с плохим качеством), которые падают сильнее рынка.

В целом мы, скорее, будем сокращать избыточные доли (скажем, более 4-5%) бумаг, похожих на Роснано, но аккуратно и со временем. Не видим срочной необходимости в этом прямо сейчас. Что касается облигаций самого Роснано, то у нас их нет, но если бы были, то мы последовали бы своему правилу нулевой терпимости к большому снижению доверия к эмитенту и продали бы бумаги. Но это хорошо работает только для диверсифицированных портфелей для которых подобное снижение в одной бумаге не играет большой роли.

Для концентрированных позиций (мы бы их избегали) важно, насколько быстро вам нужны вложенные деньги и насколько они важны для вас. Если горизонт инвестиций небольшой и вложенные деньги очень важны, то правильным решением может быть продажа бумаг (частями) - реализация риска. Если горизонт большой, а вложенная сумма не существенна, то можно принять последующие риски с обоснованием того, что квазигосударственный эмитент кредитным рейтингом равным рейтингу страны получит поддержку государства и не допустит дефолт (предположение, которое явно имеет право на жизнь).

Эхо возможных проблем с Роснано докатилось пока только до бумаг ГТЛК (тоже квазигосударственная бумага с плохим качеством), которые падают сильнее рынка.

В целом мы, скорее, будем сокращать избыточные доли (скажем, более 4-5%) бумаг, похожих на Роснано, но аккуратно и со временем. Не видим срочной необходимости в этом прямо сейчас. Что касается облигаций самого Роснано, то у нас их нет, но если бы были, то мы последовали бы своему правилу нулевой терпимости к большому снижению доверия к эмитенту и продали бы бумаги. Но это хорошо работает только для диверсифицированных портфелей для которых подобное снижение в одной бумаге не играет большой роли.

Для концентрированных позиций (мы бы их избегали) важно, насколько быстро вам нужны вложенные деньги и насколько они важны для вас. Если горизонт инвестиций небольшой и вложенные деньги очень важны, то правильным решением может быть продажа бумаг (частями) - реализация риска. Если горизонт большой, а вложенная сумма не существенна, то можно принять последующие риски с обоснованием того, что квазигосударственный эмитент кредитным рейтингом равным рейтингу страны получит поддержку государства и не допустит дефолт (предположение, которое явно имеет право на жизнь).

{kind=link}

😁1

ЦЕЛЬЮ ИНВЕСТИЦИЙ ЯВЛЯЕТСЯ МАКСИМИЗАЦИЯ ПРИБЫЛИ, А НЕ МИНИМИЗАЦИЯ СКУКИ

Если среднее кровяное давление в стране повысится на 3%, я думаю, что несколько газет сообщат об этом на странице 16, ничего не изменится, и жизнь продолжится. Но если фондовый рынок упадет на 3%, ну, не нужно угадывать - об этом напишут почти все. Вот новость из 2015 года: «Президент Барак Обама был проинформирован о турбулентности на мировом фондовом рынке в понедельник».

Почему финансовые новости, имеющие вроде бы низкое значение часто обходят новости, которые объективно более важны? Потому что финансы интересны каким-то особенным образом - ортодонтия, садоводство, морская биология - нет. У денег есть конкуренция, правила, победы, потери, герои, злодеи, команды и болельщики, что делает их мучительно близкими к спортивному состязанию. Но это даже другой, еще более будоражащий уровень близости, потому что деньги - это как спортивное событие, в котором вы одновременно - фанат и игрок, и результаты влияют на вас как эмоционально, так и напрямую.

Это опасно.

Я обнаружил, что когда я принимаю решение о деньгах, полезно напоминать себе, что целью инвестирования является максимизация прибыли, а не минимизация скуки. Скука - это отлично! Скука - это просто идеально круто! Если вы хотите встроить это в вашу стратегию, просто порассуждайте: самые лучшие возможности лежат там, где другие не догадываются, а другие, как правило, держатся подальше от скучных вещей.

===================

Это был адаптированный перевод отрывка из статьи Моргана Хазела, Психология денег, 2018.

Если среднее кровяное давление в стране повысится на 3%, я думаю, что несколько газет сообщат об этом на странице 16, ничего не изменится, и жизнь продолжится. Но если фондовый рынок упадет на 3%, ну, не нужно угадывать - об этом напишут почти все. Вот новость из 2015 года: «Президент Барак Обама был проинформирован о турбулентности на мировом фондовом рынке в понедельник».

Почему финансовые новости, имеющие вроде бы низкое значение часто обходят новости, которые объективно более важны? Потому что финансы интересны каким-то особенным образом - ортодонтия, садоводство, морская биология - нет. У денег есть конкуренция, правила, победы, потери, герои, злодеи, команды и болельщики, что делает их мучительно близкими к спортивному состязанию. Но это даже другой, еще более будоражащий уровень близости, потому что деньги - это как спортивное событие, в котором вы одновременно - фанат и игрок, и результаты влияют на вас как эмоционально, так и напрямую.

Это опасно.

Я обнаружил, что когда я принимаю решение о деньгах, полезно напоминать себе, что целью инвестирования является максимизация прибыли, а не минимизация скуки. Скука - это отлично! Скука - это просто идеально круто! Если вы хотите встроить это в вашу стратегию, просто порассуждайте: самые лучшие возможности лежат там, где другие не догадываются, а другие, как правило, держатся подальше от скучных вещей.

===================

Это был адаптированный перевод отрывка из статьи Моргана Хазела, Психология денег, 2018.

👍10😱1

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2021 год в размере 1523,17 рублей на акцию. Дивидендная доходность к текущим ценам – 7,0%. Дата закрытия реестра: 14.01.2022 года.

Базой для расчета дивидендных выплат являются финансовые результаты за 1 полугодие 2021 года. Совокупно на выплаты рекомендуется направить 232,8 млрд рублей или $3,2 млрд. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 15,1%.

Дивидендная политика компании предполагает выплаты в размере не менее 60% от EBITDA при соотношении чистый долг/EBITDA ниже 1,8х. Если этот коэффициент выше, минимальный уровень дивидендов составляет 30% показателя EBITDA, но не менее 1 млрд долларов.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

Совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2021 год в размере 1523,17 рублей на акцию. Дивидендная доходность к текущим ценам – 7,0%. Дата закрытия реестра: 14.01.2022 года.

Базой для расчета дивидендных выплат являются финансовые результаты за 1 полугодие 2021 года. Совокупно на выплаты рекомендуется направить 232,8 млрд рублей или $3,2 млрд. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 15,1%.

Дивидендная политика компании предполагает выплаты в размере не менее 60% от EBITDA при соотношении чистый долг/EBITDA ниже 1,8х. Если этот коэффициент выше, минимальный уровень дивидендов составляет 30% показателя EBITDA, но не менее 1 млрд долларов.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

{kind=link}

🔥1

{kind=link}