Времена напряженности в геополитике часто открывают некоторые возможности. Последние годы консервативным держателям евро было очень сложно припарковать свой капитал, особенно, на небольшие периоды времени – ставки в основном нулевые или отрицательные.

Сейчас годовые облигации российских эмитентов с суверенным рейтингом, типа РЖД, предлагают доходность 1-5-2.2% (с учетом низкой ликвидности диапазон достаточно широкий). Правда, такой срок предполагает риск валютной переоценки (налогов с нее, которые могут свести на нет доходность в евро), поэтому такие инвестиции подходят не всем и часто лучше ориентироваться на бумаги с льготой на долгосрочное владение (листинг в России + владении 3 года и более).

Не является инвестиционной рекомендацией.

Сейчас годовые облигации российских эмитентов с суверенным рейтингом, типа РЖД, предлагают доходность 1-5-2.2% (с учетом низкой ликвидности диапазон достаточно широкий). Правда, такой срок предполагает риск валютной переоценки (налогов с нее, которые могут свести на нет доходность в евро), поэтому такие инвестиции подходят не всем и часто лучше ориентироваться на бумаги с льготой на долгосрочное владение (листинг в России + владении 3 года и более).

Не является инвестиционной рекомендацией.

{kind=link}

👍41🔥6👎5🎉2

Показатели инфляции в США, а также безработица, реальные процентные ставки и цены на золото.

Завтра в 22:00мск станут известны итоги очередного заседания ФРС по базовой ставке. Сама ставка вряд ли будет изменена (0-0,25%), но станет понятно, стоит ли ждать первого повышения в марте. Среднесрочные облигации в USD уже неплохо прибавили в доходности, что говорит об ожиданиях двух или трех повышений базовой ставки в этом году.

Со стороны акций, конечно, вырастет волатильность (это уже видно), немного слабее могут чувствовать себя акции роста (их долгосрочный денежный поток с учетом риска чуть обесценивается), бумаги с более надежным денежным потоком (низкая волатильность, value) могут быть чуть лучше. Однако, в конечном итоге, все зависит от степени агрессивности ФРС и фактического поведения инфляции (ожидания говорят о существенном снижении инфляции со второй половины года). Хорошо диверсифицированный портфель с тактически позициями здесь более уместен, чем крупные ставки на конкретные движение отдельных активов. Подробнее об ожиданиях и их влиянии на классы активов см. в нашей стратегии.

В комментариях - график процентных ставок на различные инструменты фиксированной доходности в USD.

Завтра в 22:00мск станут известны итоги очередного заседания ФРС по базовой ставке. Сама ставка вряд ли будет изменена (0-0,25%), но станет понятно, стоит ли ждать первого повышения в марте. Среднесрочные облигации в USD уже неплохо прибавили в доходности, что говорит об ожиданиях двух или трех повышений базовой ставки в этом году.

Со стороны акций, конечно, вырастет волатильность (это уже видно), немного слабее могут чувствовать себя акции роста (их долгосрочный денежный поток с учетом риска чуть обесценивается), бумаги с более надежным денежным потоком (низкая волатильность, value) могут быть чуть лучше. Однако, в конечном итоге, все зависит от степени агрессивности ФРС и фактического поведения инфляции (ожидания говорят о существенном снижении инфляции со второй половины года). Хорошо диверсифицированный портфель с тактически позициями здесь более уместен, чем крупные ставки на конкретные движение отдельных активов. Подробнее об ожиданиях и их влиянии на классы активов см. в нашей стратегии.

В комментариях - график процентных ставок на различные инструменты фиксированной доходности в USD.

{kind=link}

👍45🔥7😱4

ИНОГДА ДОЛГ СЕРЬЕЗНОГО ИНВЕСТОРА В ТОМ, ЧТОБЫ ПРИНЯТЬ УМЕНЬШЕНИЕ КАПИТАЛА С НЕВОЗМУТИМОСТЬЮ И БЕЗ САМОБИЧЕВАНИЯ

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

👍146🔥30😁6🎉4😱3

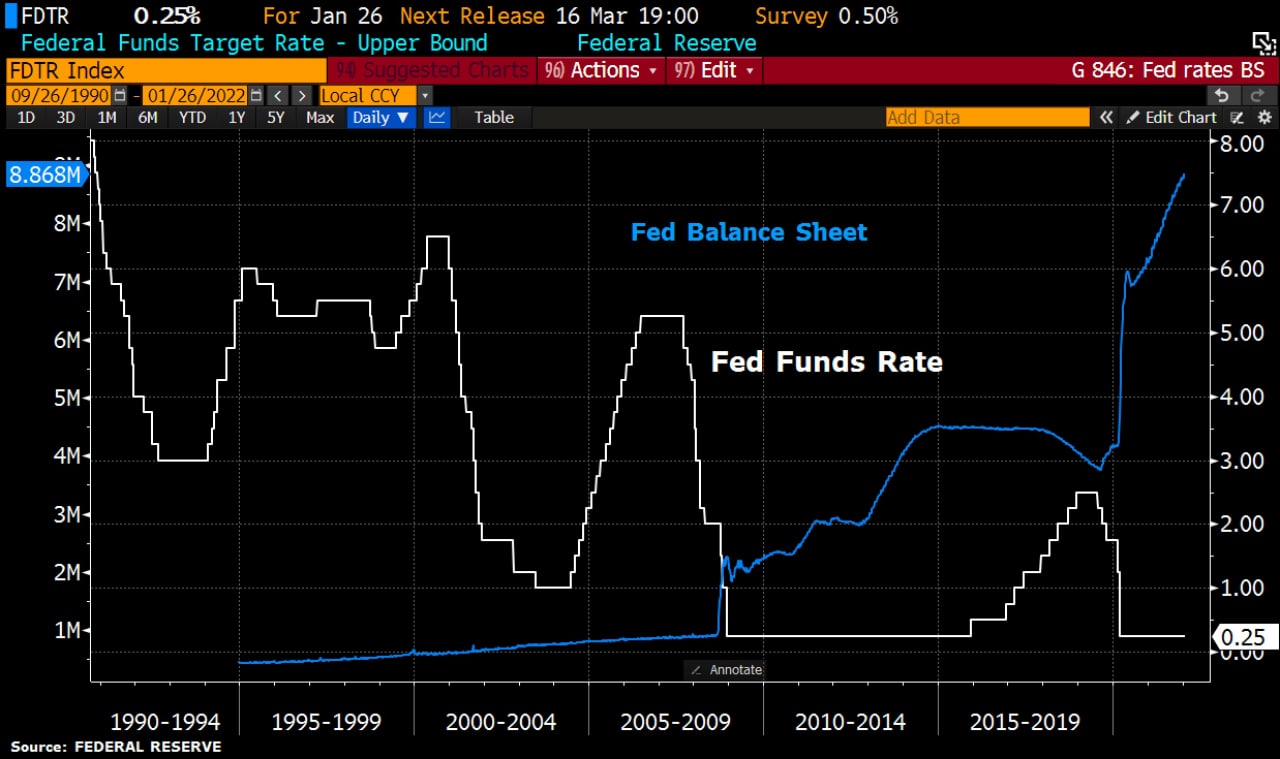

ФРС США, как и ожидалось, оставила базовую процентную ставку неизменной в диапазоне 0-0.25%.

"Комитет ожидает, что с инфляцией, значительно превышающей 2 процента, и сильным рынком труда вскоре будет уместно поднять целевой диапазон ставки по федеральным фондам. Комитет решил продолжить сокращать ежемесячные темпы покупок активов и планирует завершить их к марту. "

О последствиях таких решений мы писали здесь.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20220126a.htm

"Комитет ожидает, что с инфляцией, значительно превышающей 2 процента, и сильным рынком труда вскоре будет уместно поднять целевой диапазон ставки по федеральным фондам. Комитет решил продолжить сокращать ежемесячные темпы покупок активов и планирует завершить их к марту. "

О последствиях таких решений мы писали здесь.

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20220126a.htm

{kind=link}

👍33🎉6😁1🤩1

Индекс МосБиржи по итогам недели: +1,4%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iHHRU-адр +21,3%

TCS-гдр +13,9%

FIXP-гдр +7,5%

Татнфт 3ао +6,1%

ЛУКОЙЛ +6,1%

⬇️ Аутсайдеры

ПИК ао -14,2%

Polymetal -13,2%

VK-гдр -8,9%

Система ао -6,8%

Petropavl -4,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

iHHRU-адр +21,3%

TCS-гдр +13,9%

FIXP-гдр +7,5%

Татнфт 3ао +6,1%

ЛУКОЙЛ +6,1%

⬇️ Аутсайдеры

ПИК ао -14,2%

Polymetal -13,2%

VK-гдр -8,9%

Система ао -6,8%

Petropavl -4,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍28🔥7🎉1

ВЫБИРАЙТЕ, НА ЧЕМ ФОКУСИРОВАТЬСЯ

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

{kind=link}

👍232🔥31🤩9👎8😱5

События недели

31.01.2022, понедельник

🇨🇳 Национальный выходной. Биржи закрыты

🇪🇺 ВВП, предв., 4 квартал

💉United Medical Group (EMC), операционные результаты за 2021 г.

🥩Русагро, операционные результаты за IV квартал 2021 г.

01.02.2022, вторник

🇪🇺🇷🇺 Индекс деловой активности в промышленности, январь

02.02.2022, среда

🇪🇺 Индекс потребительских цен, предв., январь

🇷🇺 Промышленное производство, декабрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🛒Ozon, предварительные операционные результаты за 2021 г.

🛢Заседание министерского мониторингового комитета ОПЕК+

03.02.2022, четверг

🇷🇺 🇪🇺 🇫🇷 🇩🇪 🇬🇧 Индекс деловой активности в сфере услуг, январь

🇬🇧 Ключевая ставка Банка Англии

🇪🇺 Ключевая ставка ЕЦБ

🏭 НЛМК, финансовая отчетность по МСФО за IV квартал 2021 г.

04.02.2022, пятница

🇺🇸 Уровень безработицы, январь

🛒 Магнит, операционные и неаудированные финансовые результаты за 2021 г.

31.01.2022, понедельник

🇨🇳 Национальный выходной. Биржи закрыты

🇪🇺 ВВП, предв., 4 квартал

💉United Medical Group (EMC), операционные результаты за 2021 г.

🥩Русагро, операционные результаты за IV квартал 2021 г.

01.02.2022, вторник

🇪🇺🇷🇺 Индекс деловой активности в промышленности, январь

02.02.2022, среда

🇪🇺 Индекс потребительских цен, предв., январь

🇷🇺 Промышленное производство, декабрь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🛒Ozon, предварительные операционные результаты за 2021 г.

🛢Заседание министерского мониторингового комитета ОПЕК+

03.02.2022, четверг

🇷🇺 🇪🇺 🇫🇷 🇩🇪 🇬🇧 Индекс деловой активности в сфере услуг, январь

🇬🇧 Ключевая ставка Банка Англии

🇪🇺 Ключевая ставка ЕЦБ

🏭 НЛМК, финансовая отчетность по МСФО за IV квартал 2021 г.

04.02.2022, пятница

🇺🇸 Уровень безработицы, январь

🛒 Магнит, операционные и неаудированные финансовые результаты за 2021 г.

👍24🔥3

🇺🇸 Индекс S&P 500 по итогам недели +0,8%

📈 В лидерах роста акции платежных систем Visa (+10,7%) и Mastercard (+7,7%) после выхода отчетности, которые превзошли все ожидания. Сильные результаты за четвертый квартал были в значительной степени поддержаны значительным восстановлением потребительских расходов благодаря смягчению ограничений, связанных с COVID. Увеличение использования карт, обмен транзакциями и трансграничные объемы поддержали результаты.

📉 Лидером снижения по итогам недели стали бумаги Tesla (-10,3%). Генеральный директор Илон Маск разочаровал инвесторов во время объявления о доходах компании, когда он сказал, что Tesla не будет работать над новыми моделями в 2022 году, а вместо этого сосредоточится на производстве большего количества существующих моделей компании в этом году.

📉 Акции Intel (-8,3%) находились под давлением из-за слабого прогноза по прибыли.

📈 В лидерах роста акции платежных систем Visa (+10,7%) и Mastercard (+7,7%) после выхода отчетности, которые превзошли все ожидания. Сильные результаты за четвертый квартал были в значительной степени поддержаны значительным восстановлением потребительских расходов благодаря смягчению ограничений, связанных с COVID. Увеличение использования карт, обмен транзакциями и трансграничные объемы поддержали результаты.

📉 Лидером снижения по итогам недели стали бумаги Tesla (-10,3%). Генеральный директор Илон Маск разочаровал инвесторов во время объявления о доходах компании, когда он сказал, что Tesla не будет работать над новыми моделями в 2022 году, а вместо этого сосредоточится на производстве большего количества существующих моделей компании в этом году.

📉 Акции Intel (-8,3%) находились под давлением из-за слабого прогноза по прибыли.

{kind=link}

👍41

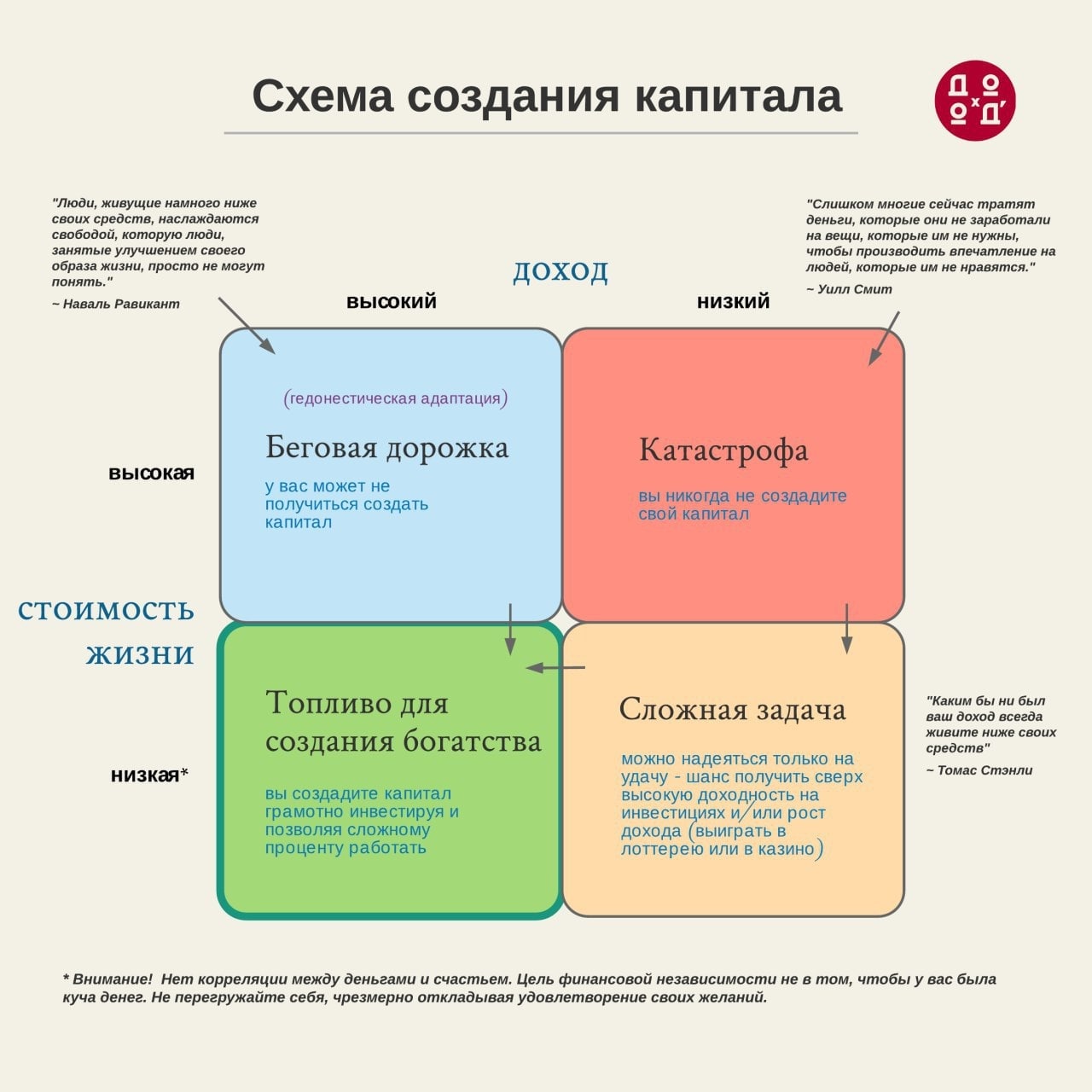

Схема создания капитала.

=========

Создание этой схемы было вдохновлено иллюстрациями индийского инвестора Safal Niveshak. Погуглите – у него отличные ресурсы для инвесторов.

=========

Создание этой схемы было вдохновлено иллюстрациями индийского инвестора Safal Niveshak. Погуглите – у него отличные ресурсы для инвесторов.

{kind=link}

👍206🔥53😢11👎10🎉8🤩6😁4😱4

Forwarded from MMI

Какое решение примет Банк России на заседании по ставке 11 февраля?

Anonymous Poll

14%

+25 бп (8.75%)

27%

+50 бп (9.0%)

6%

+75 бп (9.25%)

29%

+100 бп (9.50%)

2%

+125 бп (9.75%)

4%

+150 бп (10.0%)

17%

Хочу посмореть ответы

👍25

Forwarded from MMI

А какое решение приняли бы Вы на заседании 11 февраля, если были членом совета директоров Банка России?

Anonymous Poll

14%

+25 бп (8.75%)

18%

+50 бп (9.0%)

5%

+75 бп (9.25%)

17%

+100 бп (9.50%)

2%

+125 бп (9.75%)

13%

+150 бп (10.0%)

9%

Другое решение

21%

Хочу посмотреть ответы

👍5

АКЦИИ ЦИАН. НАШЕ МНЕНИЕ

В ноябре 2021 года на Московской Бирже начались торги Американскими депозитарными расписками (ADR) группы компаний CIAN PLC (Кипр), и мы, наконец, добрались до их оценки.

ЦИАН - ведущая онлайн-площадка объявлений в сфере недвижимости в России.

Главное

🔹 Циан – входит в ТОП-15 сервисов недвижимости в мире.

🔹 Итоговый объем IPO составил $312,2 млн, по результатам которого компания оценивалась в $1,1 млрд. По текущим котировкам компания оценена в $0,65 млрд.

🔹 Компания намерена провести SPO и увеличить долю бумаг в свободном обращении до 50%.

🔹 Согласно нашему прогнозу, темп роста выручки компании может достигнуть 30% в ближайшие несколько лет. Компания выйдет в прибыль в 2025 году и уже в 2027 году может зарабатывать до 5 млрд. руб.

🔹 На данный момент дивидендная политика компании не предполагает выплат акционерам в связи с чистыми убытками по результатам операционной деятельности и значительными инвестициями в развитие бизнеса.

🔹 Даже с учетом сильного снижения котировок после IPO по модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем низкий рейтинг – оценка 3 из 20. С учетом ожидаемого роста финансовых результатов в будущем, по нашему мнению, компания CIAN PLC оценена в данный момент более, чем на справедливом уровне, то есть без особенного потенциала роста быстрее рынка (ожидаемая доходность несколько ниже уровня рынка).

🔹 В то же время акции компании могут войти в наши портфели акций роста. Возможен пересмотр оценки в сторону повышения, если темпы роста выручки и/или маржи будут складываться выше наших ожиданий, кроме того, особое внимание стоит уделить улучшению ситуации с маржинальностью бизнеса.

========

Полная версия статьи в Дзен

В ноябре 2021 года на Московской Бирже начались торги Американскими депозитарными расписками (ADR) группы компаний CIAN PLC (Кипр), и мы, наконец, добрались до их оценки.

ЦИАН - ведущая онлайн-площадка объявлений в сфере недвижимости в России.

Главное

🔹 Циан – входит в ТОП-15 сервисов недвижимости в мире.

🔹 Итоговый объем IPO составил $312,2 млн, по результатам которого компания оценивалась в $1,1 млрд. По текущим котировкам компания оценена в $0,65 млрд.

🔹 Компания намерена провести SPO и увеличить долю бумаг в свободном обращении до 50%.

🔹 Согласно нашему прогнозу, темп роста выручки компании может достигнуть 30% в ближайшие несколько лет. Компания выйдет в прибыль в 2025 году и уже в 2027 году может зарабатывать до 5 млрд. руб.

🔹 На данный момент дивидендная политика компании не предполагает выплат акционерам в связи с чистыми убытками по результатам операционной деятельности и значительными инвестициями в развитие бизнеса.

🔹 Даже с учетом сильного снижения котировок после IPO по модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем низкий рейтинг – оценка 3 из 20. С учетом ожидаемого роста финансовых результатов в будущем, по нашему мнению, компания CIAN PLC оценена в данный момент более, чем на справедливом уровне, то есть без особенного потенциала роста быстрее рынка (ожидаемая доходность несколько ниже уровня рынка).

🔹 В то же время акции компании могут войти в наши портфели акций роста. Возможен пересмотр оценки в сторону повышения, если темпы роста выручки и/или маржи будут складываться выше наших ожиданий, кроме того, особое внимание стоит уделить улучшению ситуации с маржинальностью бизнеса.

========

Полная версия статьи в Дзен

Дзен | Блогерская платформа

Акции ЦИАН. Наше мнение

В ноябре 2021 года на Московской Бирже начались торги Американскими депозитарными расписками (ADR) группы компаний CIAN PLC (Кипр), и мы, наконец, добрались до их оценки. ЦИАН - ведущая онлайн-площадка объявлений в сфере недвижимости в России. В этой статье…

👍48👎24🎉3

Индекс МосБиржи по итогам недели: -0,5%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON-адр +10,8%

Магнит ао +7,7%

СевСт-ао +5,4%

iHHRU-адр +5,2%

АЛРОСА ао +4,8%

⬇️ Аутсайдеры

ВТБ ао -5,7%

TCS-гдр -5,6%

МКБ ао -4,4%

FIVE-гдр -4,1%

ФосАгро ао -4,0%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON-адр +10,8%

Магнит ао +7,7%

СевСт-ао +5,4%

iHHRU-адр +5,2%

АЛРОСА ао +4,8%

⬇️ Аутсайдеры

ВТБ ао -5,7%

TCS-гдр -5,6%

МКБ ао -4,4%

FIVE-гдр -4,1%

ФосАгро ао -4,0%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍28

«УБИВАЮТСЯ» ДАЖЕ САМЫЕ ЛУЧШИЕ АКЦИИ

Более 40% всех акций, которые когда-либо входили в индекс Russell 3000, испытали «катастрофическое падение курса», которое определяется как снижение на 70% с пикового уровня, который более не был достигнут.

«Убиваются» даже лучшие акции, такие как Apple, Amazon и Facebook (Meta). Разница между победителями и проигравшими состоит в том, что первые восстанавливаются, а вторые - нет. Не обманывайте себя, в реальном времени никто не знает, какие компании станут первыми или вторыми.

Примерно в 40% случаев концентрированная позиция по одной акции давала отрицательную абсолютную доходность, и в этом случае она была бы хуже, чем простая денежная позиция. И примерно в двух третях случаев концентрированная позиция по одной акции была хуже диверсифицированной позиции по индексу Russell 3000.

В то время как наиболее успешные компании в долгосрочной перспективе принесли огромное богатство, только около 10% всех акций с 1980 года соответствовали определению «мегапобедителей» (megawinners). Эти данные по отраслям представлены на картинке ниже.

Вывод всегда примерно один – выбирать отдельные акции очень сложно, а концентрироваться на отдельных бумагах – очень рискованно. Поэтому, разумный уровень диверсификации инвестиций очень важен.

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии, обвал в бумагах Meta и еще десятки реальных причин должны убедить вас поверить статистике.

Вот несколько полезных постов на эту тему:

🔹 Отчет «Агония и экстаз» от JP Morgan Asset Management, посвященный рискам и выгодам концентрированных позиций в акциях.

🔹 Иллюстрация диверсификации

🔹 Когда диверсификация не так важна

🔹 Подборка статей о диверсификации портфеля

Более 40% всех акций, которые когда-либо входили в индекс Russell 3000, испытали «катастрофическое падение курса», которое определяется как снижение на 70% с пикового уровня, который более не был достигнут.

«Убиваются» даже лучшие акции, такие как Apple, Amazon и Facebook (Meta). Разница между победителями и проигравшими состоит в том, что первые восстанавливаются, а вторые - нет. Не обманывайте себя, в реальном времени никто не знает, какие компании станут первыми или вторыми.

Примерно в 40% случаев концентрированная позиция по одной акции давала отрицательную абсолютную доходность, и в этом случае она была бы хуже, чем простая денежная позиция. И примерно в двух третях случаев концентрированная позиция по одной акции была хуже диверсифицированной позиции по индексу Russell 3000.

В то время как наиболее успешные компании в долгосрочной перспективе принесли огромное богатство, только около 10% всех акций с 1980 года соответствовали определению «мегапобедителей» (megawinners). Эти данные по отраслям представлены на картинке ниже.

Вывод всегда примерно один – выбирать отдельные акции очень сложно, а концентрироваться на отдельных бумагах – очень рискованно. Поэтому, разумный уровень диверсификации инвестиций очень важен.

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии, обвал в бумагах Meta и еще десятки реальных причин должны убедить вас поверить статистике.

Вот несколько полезных постов на эту тему:

🔹 Отчет «Агония и экстаз» от JP Morgan Asset Management, посвященный рискам и выгодам концентрированных позиций в акциях.

🔹 Иллюстрация диверсификации

🔹 Когда диверсификация не так важна

🔹 Подборка статей о диверсификации портфеля

{kind=link}

👍122🔥19🤩5👎4🎉1

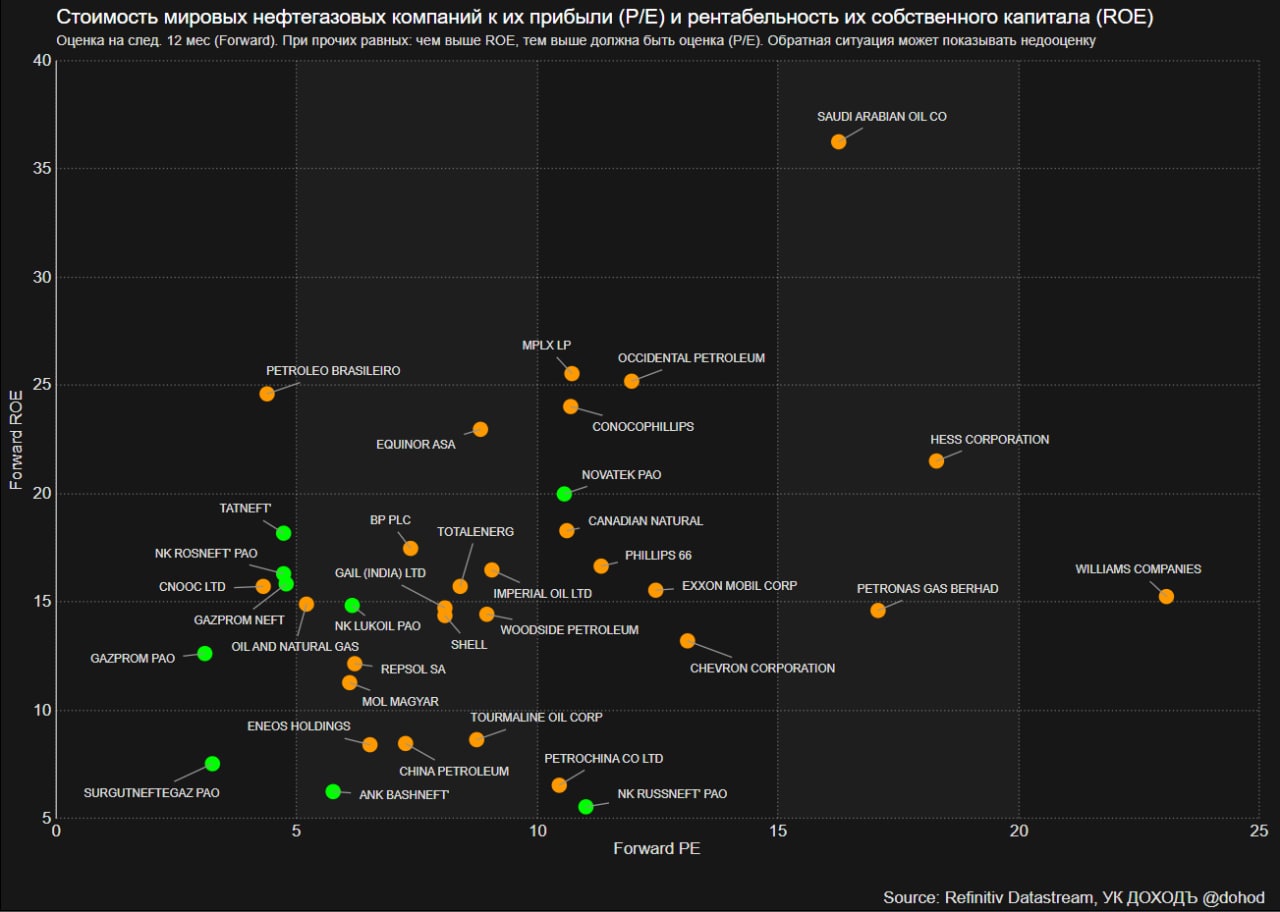

Стоимость мировых нефтегазовых компаний к их прибыли (P/E) и рентабельность их собственного капитала (ROE). Оценки показателей - на следующие 12 мес. (Forward).

Российские компании выделены зеленым 🟢.

При прочих равных, чем выше ROE, тем выше должна быть оценка (P/E). Обратная ситуация может показывать недооценку, но в большинстве случаев, она чем-то обоснована (в этом секторе это особенно сильно выделяется - многие компании являются "традиционно" дешевыми или дорогими - см. примеры в комментариях). Наше мнение об отдельных российских бумагах читайте в наших Стратегиях.

======

Ситуацию в банковском секторе можно посмотреть в этом посте.

Российские компании выделены зеленым 🟢.

При прочих равных, чем выше ROE, тем выше должна быть оценка (P/E). Обратная ситуация может показывать недооценку, но в большинстве случаев, она чем-то обоснована (в этом секторе это особенно сильно выделяется - многие компании являются "традиционно" дешевыми или дорогими - см. примеры в комментариях). Наше мнение об отдельных российских бумагах читайте в наших Стратегиях.

======

Ситуацию в банковском секторе можно посмотреть в этом посте.

{kind=link}

👍65🔥8😢6👎1

События недели

07.02.2022, понедельник

🏦 Сбербанк - финансовые результаты по РСБУ за январь 2022г

🇨🇳 Индекс деловой активности в сфере услуг Caixin, январь

🇩🇪 Промышленное производство, декабрь

🇪🇺 Индекс доверия инвесторов Sentix, февраль

08.02.2022, вторник

🏭 Полюс - операционные результаты за IV квартал и весь 2021г

09.02.2022, среда

🏭 En+ - операционные результаты за IV квартал и весь 2021г

🏭 Русал - операционные результаты за IV квартал и весь 2021г

📊Объявление итогов ребалансировки MSCI

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇩🇪 Торговый баланс, экспорт, импорт, декабрь

🇷🇺 Розничные продажи, декабрь

🇷🇺 Индекс потребительских цен, январь

10.02.2022, четверг

💎 Алроса - операционные результаты за январь

🏭 Норникель - финансовые результаты по МСФО за II полугодие и весь 2021г

🧪 Фосагро - финансовые результаты по МСФО за II полугодие и весь 2021г

🇺🇸 ИПЦ, базовый ИПЦ, январь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.02.2022, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🇩🇪 Индекс потребительских цен, оконч., январь

🇬🇧 ВВП, промышленное производство, декабрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., февраль

07.02.2022, понедельник

🏦 Сбербанк - финансовые результаты по РСБУ за январь 2022г

🇨🇳 Индекс деловой активности в сфере услуг Caixin, январь

🇩🇪 Промышленное производство, декабрь

🇪🇺 Индекс доверия инвесторов Sentix, февраль

08.02.2022, вторник

🏭 Полюс - операционные результаты за IV квартал и весь 2021г

09.02.2022, среда

🏭 En+ - операционные результаты за IV квартал и весь 2021г

🏭 Русал - операционные результаты за IV квартал и весь 2021г

📊Объявление итогов ребалансировки MSCI

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇩🇪 Торговый баланс, экспорт, импорт, декабрь

🇷🇺 Розничные продажи, декабрь

🇷🇺 Индекс потребительских цен, январь

10.02.2022, четверг

💎 Алроса - операционные результаты за январь

🏭 Норникель - финансовые результаты по МСФО за II полугодие и весь 2021г

🧪 Фосагро - финансовые результаты по МСФО за II полугодие и весь 2021г

🇺🇸 ИПЦ, базовый ИПЦ, январь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.02.2022, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🇩🇪 Индекс потребительских цен, оконч., январь

🇬🇧 ВВП, промышленное производство, декабрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., февраль

👍21😢1

🇺🇸 Индекс S&P 500 по итогам недели +1,5%

📈 В лидерах роста акции глобального перевозчика UPS (+13,4%). Компания отлично отчиталась и превзошла прогнозы аналитиков по продажам и прибыли на фоне сильного сезона праздничных онлайн-покупок. Маржа операционной прибыли компании увеличилась во всех бизнес-сегментах, отчасти благодаря стратегии генерального директора компании Кэрол Томе, сосредоточившись на том, что делает UPS хорошо, и сокращая другие области.

📈 Телекоммуникационная компания T-Mobile US (+11,3%) подросла после хорошего отчета и не менее хорошего прогноза. Компания заработала за 4 квартал $0,34 на акцию, более чем вдвое превысив консенсус-оценку в $0,15

📈 Бумаги технологического гиганта Amazon.com (+9,5%) выросли также после вышедшей хорошей отчетности, превзойдя ожидания по прибыли в 4 квартале прошлого года.

📉 Лидером снижения по итогам недели стали бумаги PayPal (-22,9%) после того, как вышли плохие прогнозы на будущее. Кроме того, после 15 лет сотрудничества американский интернет-аукцион eBay прекратит работать с платежной системой PayPal, заменив ее на Adyen. Интернет-аукцион объявил о подписании соответствующего соглашения с голландским оператором платежей. Таким образом Adyen станет основной платежной системой для eBay. Однако eBay оставляет возможность пользоваться PayPal как минимум до середины 2023 года - когда истечет срок соглашения между компаниями.

📉 Акции Meta (-21.4%) рухнули после выхода отчетности, которая разочаровала инвесторов. Кроме того, компания ухудшила прогноз на текущий квартал по прибыли.

📈 В лидерах роста акции глобального перевозчика UPS (+13,4%). Компания отлично отчиталась и превзошла прогнозы аналитиков по продажам и прибыли на фоне сильного сезона праздничных онлайн-покупок. Маржа операционной прибыли компании увеличилась во всех бизнес-сегментах, отчасти благодаря стратегии генерального директора компании Кэрол Томе, сосредоточившись на том, что делает UPS хорошо, и сокращая другие области.

📈 Телекоммуникационная компания T-Mobile US (+11,3%) подросла после хорошего отчета и не менее хорошего прогноза. Компания заработала за 4 квартал $0,34 на акцию, более чем вдвое превысив консенсус-оценку в $0,15

📈 Бумаги технологического гиганта Amazon.com (+9,5%) выросли также после вышедшей хорошей отчетности, превзойдя ожидания по прибыли в 4 квартале прошлого года.

📉 Лидером снижения по итогам недели стали бумаги PayPal (-22,9%) после того, как вышли плохие прогнозы на будущее. Кроме того, после 15 лет сотрудничества американский интернет-аукцион eBay прекратит работать с платежной системой PayPal, заменив ее на Adyen. Интернет-аукцион объявил о подписании соответствующего соглашения с голландским оператором платежей. Таким образом Adyen станет основной платежной системой для eBay. Однако eBay оставляет возможность пользоваться PayPal как минимум до середины 2023 года - когда истечет срок соглашения между компаниями.

📉 Акции Meta (-21.4%) рухнули после выхода отчетности, которая разочаровала инвесторов. Кроме того, компания ухудшила прогноз на текущий квартал по прибыли.

{kind=link}

👍37😱5🔥1

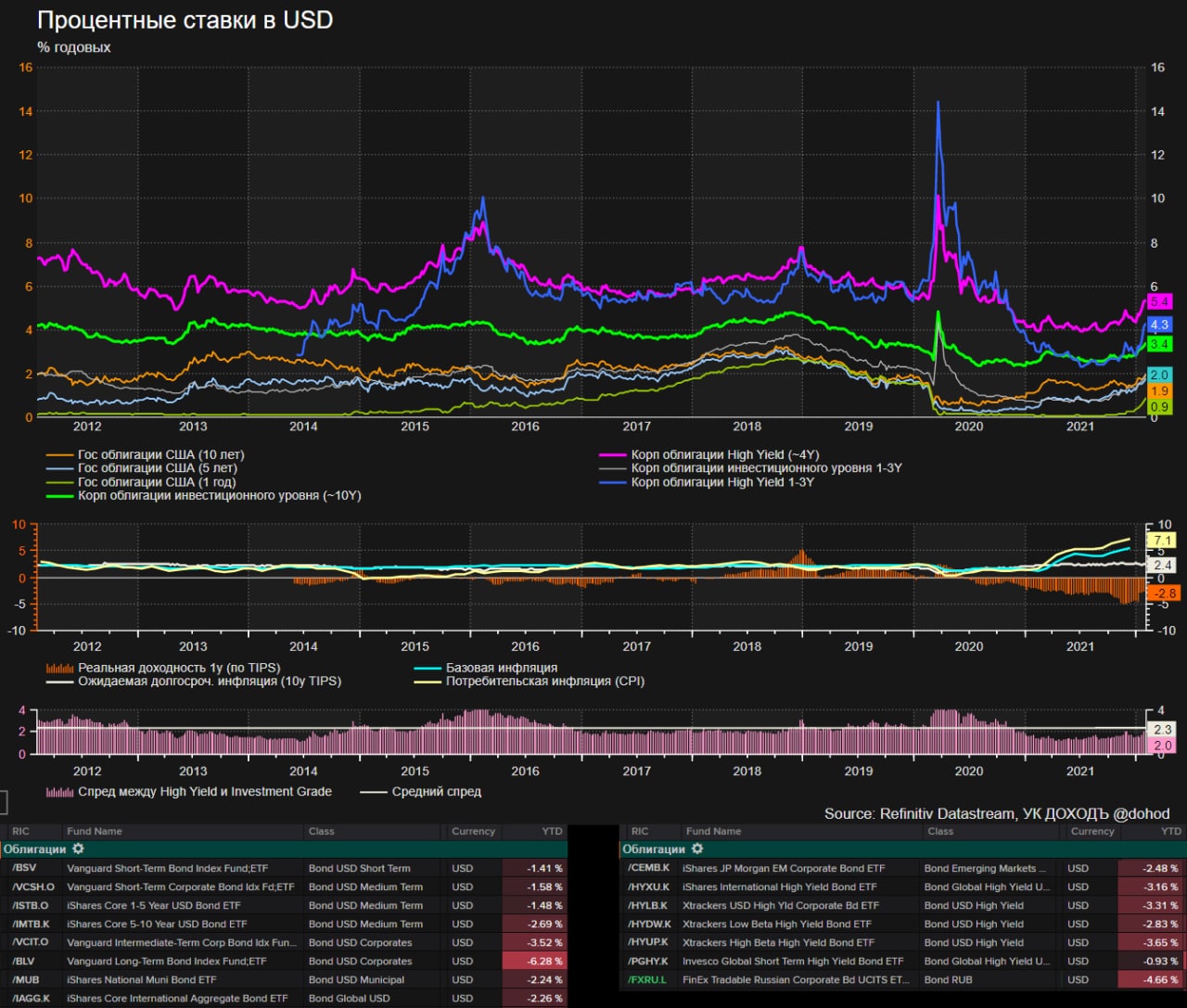

Процентные ставки в USD.

Подготовка ФРС США к началу повышения базовой ставки, наконец, начала существенно изменять стоимость денег (наш пост от августа прошлого года). Короткие и среднесрочные ставки выросли с начала года почти на 1%. Доходность 10-летних гос. облигаций США приблизилась к 2% (как и положено, но ждем еще чуть выше). Спред доходности высокодоходных облигаций (high yield) к бумагам с инвестиционным рейтингом (investment grade) приблизился к норме (но, скорее всего, превысит ее). Ожидаемые реальные ставки довольно резко выросли с минус 5% до минус 2.8% (вероятно, останутся отрицательными в этом году).

Ставки, вероятно, продолжат рост, но долларовые доходности по коротким и средним (до 5 лет) корпоративным бумагам уже становятся интересны для консервативных инвесторов, нацеленных на размещение своих ликвидных активов (при удержании до погашения).

На рисунке ниже можно видеть изменения цен различных классов долларовых бумаг с начала года. Очевидна слабость долгосрочных бумаг и сегмента high yield. Российские бумаги, само собой, тоже сильно ослабли, даже на коротких сроках (и, с некоторыми оговорками, здесь пока еще можно воспользоваться ситуацией).

Долгосрочные облигации в долларах все еще не представляют интереса, кроме диверсификации портфеля американских акций (очень низкая корреляция). Короткие бумаги уже могут быть интересны для реализации точечных целей. Возможно, вскоре (осенью) и сегмент high yield станет более интересным как и среднесрочные облигации с инвестиционным качеством.

Российские инвесторы часто используют долларовые облигации как низковолатильную защиту от риска девальвации рубля и в этом смысле желательно лишь убедиться, что доля долгосрочных бумаг (более 5 лет) в вашем портфеле не слишком высока. Для инвесторов, которым важна долларовая доходность, лучше держаться коротких бумаг (еще лучше искать отдельные истории с относительно высокими для этой перспективы доходностями), но, при прочих равных, со сроком до погашения не менее 3-х лет (последнее позволить не платить налог с рублевой переоценки при погашении номинала и в случае необходимости защитить долларовую доходность). Диверсифицированный портфель рублевых бумаг (с доходностью выше среднего) с хеджем в долларах тоже может быть решением для относительно коротких портфелей.

Длинные бумаги имеют право находится в долгосрочных портфелях (особенно с постоянным инвестированием) с целью диверсификации, но текущие условия рынка не благоприятны для их единовременной покупки.

=======

О том, как изменение политики ФРС повлияет на другие классы активов (акции, золото и пр.) читайте в нашей Стратегии.

Не является инвестиционной рекомендацией

Подготовка ФРС США к началу повышения базовой ставки, наконец, начала существенно изменять стоимость денег (наш пост от августа прошлого года). Короткие и среднесрочные ставки выросли с начала года почти на 1%. Доходность 10-летних гос. облигаций США приблизилась к 2% (как и положено, но ждем еще чуть выше). Спред доходности высокодоходных облигаций (high yield) к бумагам с инвестиционным рейтингом (investment grade) приблизился к норме (но, скорее всего, превысит ее). Ожидаемые реальные ставки довольно резко выросли с минус 5% до минус 2.8% (вероятно, останутся отрицательными в этом году).

Ставки, вероятно, продолжат рост, но долларовые доходности по коротким и средним (до 5 лет) корпоративным бумагам уже становятся интересны для консервативных инвесторов, нацеленных на размещение своих ликвидных активов (при удержании до погашения).

На рисунке ниже можно видеть изменения цен различных классов долларовых бумаг с начала года. Очевидна слабость долгосрочных бумаг и сегмента high yield. Российские бумаги, само собой, тоже сильно ослабли, даже на коротких сроках (и, с некоторыми оговорками, здесь пока еще можно воспользоваться ситуацией).

Долгосрочные облигации в долларах все еще не представляют интереса, кроме диверсификации портфеля американских акций (очень низкая корреляция). Короткие бумаги уже могут быть интересны для реализации точечных целей. Возможно, вскоре (осенью) и сегмент high yield станет более интересным как и среднесрочные облигации с инвестиционным качеством.

Российские инвесторы часто используют долларовые облигации как низковолатильную защиту от риска девальвации рубля и в этом смысле желательно лишь убедиться, что доля долгосрочных бумаг (более 5 лет) в вашем портфеле не слишком высока. Для инвесторов, которым важна долларовая доходность, лучше держаться коротких бумаг (еще лучше искать отдельные истории с относительно высокими для этой перспективы доходностями), но, при прочих равных, со сроком до погашения не менее 3-х лет (последнее позволить не платить налог с рублевой переоценки при погашении номинала и в случае необходимости защитить долларовую доходность). Диверсифицированный портфель рублевых бумаг (с доходностью выше среднего) с хеджем в долларах тоже может быть решением для относительно коротких портфелей.

Длинные бумаги имеют право находится в долгосрочных портфелях (особенно с постоянным инвестированием) с целью диверсификации, но текущие условия рынка не благоприятны для их единовременной покупки.

=======

О том, как изменение политики ФРС повлияет на другие классы активов (акции, золото и пр.) читайте в нашей Стратегии.

Не является инвестиционной рекомендацией

{kind=link}

👍58🔥6😱5

Forwarded from MMI

ЧИТАТЕЛИ КАНАЛОВ ОЖИДАЮТ +100 БП ОТ БАНКА РОССИИ, НО САМИ НА МЕСТЕ ЦБ ДЕЙСТВОВАЛИ БЫ РЕШИТЕЛЬНЫЙ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ФЕВРАЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса весьма любопытны. Читатели ждут от ЦБ либо +50, либо +100 (почти что равновероятные сценарии). Вероятность +150 оценивается лишь в 5%. Но сами на месте ЦБ наши читатели действовали бы решительней: за +150 высказались сразу 17%.

В опросе приняли участие около 25 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 17%: +25 бп (8.75%)

• 34%: +50 бп (9.00%)

• 8%: +75 бп (9.25%)

• 35%: +100 бп (9.50%)

• 2%: +125 бп (9.75%)

• 5%: +150 бп (10.0%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 18%: +25 бп (8.75%)

• 23%: +50 бп (9.00%)

• 6%: +75 бп (9.25%)

• 22%: +100 бп (9.50%)

• 2%: +125 бп (9.75%)

• 17%: +150 бп (10.0%)

• 11%: другое решение

Евгений Коган @Bitkogan

Инфляция, по данным Росстата, уже превышает 8,8%. Доходность 2-летних ОФЗ достигла 9,6%, 5-летних – 9,5%, 10-летних – 9,4%. Инфляционные ожидания населения в январе составили 13,7% по сравнению с 12,1% в среднем за прошлый год.

Мы с вами можем думать все, что угодно, но ЦБ все эти данные видит. И исходя из этого, а также из сотни дополнительных факторов принимает свои решения. И вы таки наивно полагаете, что при росте инфляционных ожиданий ЦБ будет церемониться? Остаётся лишь мечтать о том, чтобы ЦБ не поднял ставку более, чем на 100 б.п. Скорее всего, 100 б.п. в итоге и будет.

Есть только один момент. ЦБ поднимает ставку уже примерно год. Инфляция дрессировке пока не поддается. Посмотрим еще два-три месяца. По идее, исходя из теории процесса, эффект от подъёма ставки должен начать чувствоваться. А если нет? Вот это будет любопытно.

Впрочем, по моим ощущениям, мы все же почувствуем снижение инфляционного давления где-то ближе к апрелю.

Евгений Суворов @russianmacro

Результаты опроса весьма показательны. Впервые за всё время наших опросов мы видим, что читатели настроены на более решительные действия, чем ждут от ЦБ. Это может говорить, что инфляция, действительно, всех достала!

Мы считаем, что на заседании 11 февраля ЦБ будет выбирать между +100 и +150. Вероятность этих решений мы оцениваем как 40/60, т.е. больше склоняемся к +150. Это решение будет сюрпризом для рынка и может вызвать ускорение роста рубля и снижение в ОФЗ в короткой части кривой.

Всеволод Лобов @Dohod

Банк России продолжит действовать в своей манере и поднимет ключевую ставку к уровню текущей инфляции на 50-75 бп. до 9-9.25%, удерживая реальные ставки около нуля. Динамика инфляции продолжает складываться выше ожиданий, темп роста денежной массы неожиданного ускорился (на фоне геополитических рисков), инфляционные ожидания стабилизировались, но находятся высоко. Поэтому действия и комментарии ЦБ будут вполне предсказуемыми.

Андрей Хохрин @Probonds

Думаю, Банк России всё же проголосует за большой подъем ставки, на 100 б.п. Если нужно успокоить фондовый и валютный рынок, этого достаточно. А успокаивать вроде как нужно. Как раз +150 б.п. вызовет уже недоумение. Сам я считаю и +100 б.п. лишним. Я бы остановился на +50 б.п. Поскольку ключевая ставка - понятный титульный инструмент ДКП. Но так ли он много значит? Если будут неприятности на границе, то, будь ставка 9 или 9,5%, она ни на что не повлияет. А если не будет, так и выбор шага повышения не столь важен.

@Cbonds Согласно консенсус-прогнозу Cbonds, наиболее вероятный сценарий – шаг в 100 б.п. Инфляция по-прежнему остается ключевым влияющим фактором, при этом эксперты отмечают, что регулятор может смягчить риторику относительно его дальнейших действий.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ФЕВРАЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса весьма любопытны. Читатели ждут от ЦБ либо +50, либо +100 (почти что равновероятные сценарии). Вероятность +150 оценивается лишь в 5%. Но сами на месте ЦБ наши читатели действовали бы решительней: за +150 высказались сразу 17%.

В опросе приняли участие около 25 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 17%: +25 бп (8.75%)

• 34%: +50 бп (9.00%)

• 8%: +75 бп (9.25%)

• 35%: +100 бп (9.50%)

• 2%: +125 бп (9.75%)

• 5%: +150 бп (10.0%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 18%: +25 бп (8.75%)

• 23%: +50 бп (9.00%)

• 6%: +75 бп (9.25%)

• 22%: +100 бп (9.50%)

• 2%: +125 бп (9.75%)

• 17%: +150 бп (10.0%)

• 11%: другое решение

Евгений Коган @Bitkogan

Инфляция, по данным Росстата, уже превышает 8,8%. Доходность 2-летних ОФЗ достигла 9,6%, 5-летних – 9,5%, 10-летних – 9,4%. Инфляционные ожидания населения в январе составили 13,7% по сравнению с 12,1% в среднем за прошлый год.

Мы с вами можем думать все, что угодно, но ЦБ все эти данные видит. И исходя из этого, а также из сотни дополнительных факторов принимает свои решения. И вы таки наивно полагаете, что при росте инфляционных ожиданий ЦБ будет церемониться? Остаётся лишь мечтать о том, чтобы ЦБ не поднял ставку более, чем на 100 б.п. Скорее всего, 100 б.п. в итоге и будет.

Есть только один момент. ЦБ поднимает ставку уже примерно год. Инфляция дрессировке пока не поддается. Посмотрим еще два-три месяца. По идее, исходя из теории процесса, эффект от подъёма ставки должен начать чувствоваться. А если нет? Вот это будет любопытно.

Впрочем, по моим ощущениям, мы все же почувствуем снижение инфляционного давления где-то ближе к апрелю.

Евгений Суворов @russianmacro

Результаты опроса весьма показательны. Впервые за всё время наших опросов мы видим, что читатели настроены на более решительные действия, чем ждут от ЦБ. Это может говорить, что инфляция, действительно, всех достала!

Мы считаем, что на заседании 11 февраля ЦБ будет выбирать между +100 и +150. Вероятность этих решений мы оцениваем как 40/60, т.е. больше склоняемся к +150. Это решение будет сюрпризом для рынка и может вызвать ускорение роста рубля и снижение в ОФЗ в короткой части кривой.

Всеволод Лобов @Dohod

Банк России продолжит действовать в своей манере и поднимет ключевую ставку к уровню текущей инфляции на 50-75 бп. до 9-9.25%, удерживая реальные ставки около нуля. Динамика инфляции продолжает складываться выше ожиданий, темп роста денежной массы неожиданного ускорился (на фоне геополитических рисков), инфляционные ожидания стабилизировались, но находятся высоко. Поэтому действия и комментарии ЦБ будут вполне предсказуемыми.

Андрей Хохрин @Probonds

Думаю, Банк России всё же проголосует за большой подъем ставки, на 100 б.п. Если нужно успокоить фондовый и валютный рынок, этого достаточно. А успокаивать вроде как нужно. Как раз +150 б.п. вызовет уже недоумение. Сам я считаю и +100 б.п. лишним. Я бы остановился на +50 б.п. Поскольку ключевая ставка - понятный титульный инструмент ДКП. Но так ли он много значит? Если будут неприятности на границе, то, будь ставка 9 или 9,5%, она ни на что не повлияет. А если не будет, так и выбор шага повышения не столь важен.

@Cbonds Согласно консенсус-прогнозу Cbonds, наиболее вероятный сценарий – шаг в 100 б.п. Инфляция по-прежнему остается ключевым влияющим фактором, при этом эксперты отмечают, что регулятор может смягчить риторику относительно его дальнейших действий.

👍49👎1

ЛОВУШКИ СПЕКУЛЯЦИЙ

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

👍101😁8🎉4👎2😱1🤩1