Совет директоров Мечела рекомендовал НЕ выплачивать дивиденды по итогам 2021 года (в том числе по префам).

https://www.e-disclosure.ru/portal/event.aspx?EventId=BwjK5lQIZUuU6y-ChPcL7Dg-B-B

Из-за низкого индекса стабильности дивидендов и низкого качества эмитента акции компании не входят в в наш Индекс дивидендных акций IRDIV и БПИФ DIVD.

========

В сервисе "Дивиденды" информация обновится завтра утром

https://www.e-disclosure.ru/portal/event.aspx?EventId=BwjK5lQIZUuU6y-ChPcL7Dg-B-B

Из-за низкого индекса стабильности дивидендов и низкого качества эмитента акции компании не входят в в наш Индекс дивидендных акций IRDIV и БПИФ DIVD.

========

В сервисе "Дивиденды" информация обновится завтра утром

😱45😢29😁28👎18👍17🔥5🎉1

💰Мосэнерго - дивиденды

Совет директоров Мосэнерго рекомендовал выплату дивидендов по результатам 2021 года в размере 0,22308 рубля на акцию. Дивидендная доходность к текущим ценам 11,8%. Дата закрытия реестра: 11 июля 2022 г.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по РСБУ (взяв большее из значений - РСБУ или МСФО).

✅ Акции Мосэнерго в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 БПИФ DIVD

👉 Мосэнерго в сервисе Дивиденды

👉 Мосэнерго в сервисе Анализ акций

Совет директоров Мосэнерго рекомендовал выплату дивидендов по результатам 2021 года в размере 0,22308 рубля на акцию. Дивидендная доходность к текущим ценам 11,8%. Дата закрытия реестра: 11 июля 2022 г.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по РСБУ (взяв большее из значений - РСБУ или МСФО).

✅ Акции Мосэнерго в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 БПИФ DIVD

👉 Мосэнерго в сервисе Дивиденды

👉 Мосэнерго в сервисе Анализ акций

{kind=link}

👍66😱4🎉3😢1

Forwarded from Cbonds

Какое решение Банка России по ключевой ставке Вы ожидаете 10 июня?

Final Results

11%

11.0% (без изменений)

7%

10.5% (-50 бп)

41%

10.0% (-100 бп)

8%

9.5% (-150 бп)

15%

9.0% (-200 бп)

6%

Ниже 9%

12%

Хочу посмотреть ответы

👍16😱1😢1

Forwarded from Cbonds

А какое решение приняли бы Вы?

Final Results

18%

11.0% (без изменений)

4%

10.5% (-50 бп)

21%

10.0% (-100 бп)

6%

9.5% (-150 бп)

17%

9.0% (-200 бп)

17%

Ниже 9%

17%

Хочу посмотреть ответы

👍31😁5😱2😢2

НРД попал в санкционный список ЕС.

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32022D0883&qid=1654260158799&from=EN

Для бумаг российских эмитентов ничего не изменяется. Они останутся доступны для торговли.

Денежные средства на бирже учитываются не в НРД, а в НКЦ, поэтому их ограничения также не касаются (нужно следить за рисками учёта вторичных санкций). Остатки по дивидендами и купонам в иностранной валюте могут быть в НРД и такие остатки в евро могут быть заблокированы.

Депозитарные расписки также продолжат торговаться, но по большинству из них нельзя будет получить дивиденды.

Легализуется блокирование операций со стороны Euroclear/Clearstream. Если ранее в теории такие операции были возможны, то теперь иностранные ценные бумаги в НРД, хранимые там через европейские депозитарии (почти все), скорее всего, не удасться вывести.

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32022D0883&qid=1654260158799&from=EN

Для бумаг российских эмитентов ничего не изменяется. Они останутся доступны для торговли.

Денежные средства на бирже учитываются не в НРД, а в НКЦ, поэтому их ограничения также не касаются (нужно следить за рисками учёта вторичных санкций). Остатки по дивидендами и купонам в иностранной валюте могут быть в НРД и такие остатки в евро могут быть заблокированы.

Депозитарные расписки также продолжат торговаться, но по большинству из них нельзя будет получить дивиденды.

Легализуется блокирование операций со стороны Euroclear/Clearstream. Если ранее в теории такие операции были возможны, то теперь иностранные ценные бумаги в НРД, хранимые там через европейские депозитарии (почти все), скорее всего, не удасться вывести.

{kind=link}

😱110👍25😢18😁14👎5

Индекс МосБиржи по итогам недели: -4,14%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РусГидро +6,7%

Транснф ап +5,6%

МТС +5%

ИнтерРАОао +3,7%

Сургнфгз-п +1,4%

⬇️ Аутсайдеры

СевСт-ао -31,1%

iHHRU-адр -26,1%

ФСК ЕЭС -20,9%

Новатэк -14,8%

ММК -14,6%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РусГидро +6,7%

Транснф ап +5,6%

МТС +5%

ИнтерРАОао +3,7%

Сургнфгз-п +1,4%

⬇️ Аутсайдеры

СевСт-ао -31,1%

iHHRU-адр -26,1%

ФСК ЕЭС -20,9%

Новатэк -14,8%

ММК -14,6%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

😢47👍25😁8😱7

Ваш богатый тесть дает вам ₽1 млн., чтобы вы сделали ставку «удвоить или ничего» (результат ₽0 или ₽2 млн) на победу омского Авангарда в серии плей-офф КХЛ (до 4 побед, максимум 7 матчей). Но оказалось, что вы имеете возможность ставить только на отдельные матчи.

Вопрос и варианты ответов в посте ниже ⬇️

Вопрос и варианты ответов в посте ниже ⬇️

👍29👎21😱5🔥2

⬆️ Сколько вам следует поставить на первую игру, чтобы ваши ставки были эквивалентны одной ставке на ВСЮ серию?

Final Results

41%

<= ₽300 тыс.

32%

> ₽300 тыс., <= ₽500 тыс.

14%

> ₽500 тыс., <= ₽700 тыс.

13%

> ₽700 тыс.

👎65👍29😱25

Друзья,

Правильный ответ на задачку в предыдущем посте: 312 500 руб.

Лишь около 32% респондентов ответили верно.

Не пропустите полезные выводы в конце поста!

👉Решение

Общее решение указано на картинке к этому посту ниже, но для начала обратите внимание на все возможные исходы игр (Win/Lose = W/L), которые нужно определить в первую очередь (верхняя правая ячейка каждой таблицы). Они представлены в формате 1-0 (одна победа Авангарда, ноль поражений), 2-2 (две победы Авангарда, два поражения) и так далее.

В конечном итоге, мы хотим дойти (иметь возможность продолжать делать ставки) до любой последней игры серии (это может быть 4, 5, 6 или 7-я игра) и иметь возможность получить по ее итогам 2 млн. руб., что и хотел от нас тесть (поставить на результат всей серии с результатом 0 руб. или 2 млн. руб.).

Тогда задача заключается в том, что мы хотим, двигаясь по этой схеме, ПОСЛЕ каждой победы Авангарда иметь ₽W, а после поражений иметь ₽L, достаточные для того, чтобы в последней игре иметь возможность поставить 1 млн. руб.

Единственный путь сделать так – иметь (₽W+₽L) / 2 ДО каждой игры и ставить (₽W-₽L) / 2 из этих денег на победу Авангарда в этой игре.

🔹Тогда, если Авангард побеждает, у нас будет: (₽W+₽L) / 2 + (₽W-₽L) / 2 = ₽W.

🔹 Если Авангард проигрывает, у нас будет: (₽W+₽L) / 2 - (₽W-₽L) / 2 = ₽L.

Теперь, мы знаем сколько денег нам нужно ДО каждой игры и сколько мы у нас будет деньги ПОСЛЕ каждой игры. Так как мы точно знаем, что если дело дойдет до седьмой игры, то нам нужно будет иметь 1 млн. руб. ПЕРЕД игрой, чтобы иметь возможность выиграть 2 млн. руб. по ее итогам, мы можем двигаться назад от нее, чтобы понять, сколько ставить в первой игре (этот подход можно использовать и для игры 4).

ПОСЛЕ седьмой игры (до нее Авангард выиграл в 3 играх и проиграл в 3 играх) мы хотим иметь 2 млн. руб. или 0 руб. Поэтому ДО игры нам нужно иметь (2 млн.руб.+0руб.) / 2 = 1 млн. руб., из которых мы можем поставить (2 млн.руб.-0руб.) / 2 = 1 млн. руб. Все как мы и хотим.

Для шестой игры с W/L: 3-2 (до нее Авангард 3 раза выиграл и 2 раза поиграл) мы применяем тоже самое правило. ПОСЛЕ этой игры мы хотим иметь 2 млн. руб., если Авангард победит (это будет его 4-я победа и победа в серии) или 1 млн. руб., если Авангард проиграет (и мы должны будем делать ставку в шестой игре).

Поэтому ДО игры №6 нам нужно иметь (2 млн.руб.+1 млн. руб.) / 2 = 1.5 млн. руб., из которых мы можем поставить (2 млн.руб.- 1 млн. руб.) / 2 = 500 тыс. руб.

Продолжая двигаться наверх по схеме, используя этот подход, вы сформируете полную стратегию ставок для достижения нужной вам цели, а необходимый размер ставки для первой игры составит 312 500 руб., поэтому верен ответ «> 300 тыс., <= 500 тыс.».

👉Полезные выводы

1. Очень многие задачи, включая задачи по финансовому планированию, лучше решать, имея представление о конечной цели и двигаться назад от неё. Как сказал Чарли Мангер:

«Переворачивайте, всегда переворачивайте: переворачивайте ситуацию или проблему с ног на голову. Посмотрите назад от цели. Что произойдет, если все наши планы пойдут не так? Куда мы не хотим прийти, и как мы может там оказаться? Вместо того, чтобы искать успех, составьте план, как вместо этого потерпеть неудачу — через лень, зависть, обиду, жалость к себе, претенциозность, все ментальные привычки самопоражения. Избегайте этих качеств, и вы добьетесь успеха. Скажите мне, где я умру, и я туда не пойду».

2. Для тех, кто хочет более глубоко изучить применение подобных техник в финансах, можно посмотреть в направлении ценообразования опционов и определения оптимального размера капитала для рискованных сделок при активном инвестировании (в частности, можно погуглить Критерий Келли).

======

Вот предыдущие задачки:

▪️Про P/E, рост прибыли и buyback: https://t.me/dohod/11389

▪️Про период окупаемости активов в условиях инфляции: https://t.me/dohod/11397

▪️Про ошибку интуиции при оценке вероятности: https://t.me/dohod/11404

▪️Про ребалансировку: https://t.me/dohod/11415

▪️Про ожидаемые и вероятные значения: https://t.me/dohod/11426

Правильный ответ на задачку в предыдущем посте: 312 500 руб.

Лишь около 32% респондентов ответили верно.

Не пропустите полезные выводы в конце поста!

👉Решение

Общее решение указано на картинке к этому посту ниже, но для начала обратите внимание на все возможные исходы игр (Win/Lose = W/L), которые нужно определить в первую очередь (верхняя правая ячейка каждой таблицы). Они представлены в формате 1-0 (одна победа Авангарда, ноль поражений), 2-2 (две победы Авангарда, два поражения) и так далее.

В конечном итоге, мы хотим дойти (иметь возможность продолжать делать ставки) до любой последней игры серии (это может быть 4, 5, 6 или 7-я игра) и иметь возможность получить по ее итогам 2 млн. руб., что и хотел от нас тесть (поставить на результат всей серии с результатом 0 руб. или 2 млн. руб.).

Тогда задача заключается в том, что мы хотим, двигаясь по этой схеме, ПОСЛЕ каждой победы Авангарда иметь ₽W, а после поражений иметь ₽L, достаточные для того, чтобы в последней игре иметь возможность поставить 1 млн. руб.

Единственный путь сделать так – иметь (₽W+₽L) / 2 ДО каждой игры и ставить (₽W-₽L) / 2 из этих денег на победу Авангарда в этой игре.

🔹Тогда, если Авангард побеждает, у нас будет: (₽W+₽L) / 2 + (₽W-₽L) / 2 = ₽W.

🔹 Если Авангард проигрывает, у нас будет: (₽W+₽L) / 2 - (₽W-₽L) / 2 = ₽L.

Теперь, мы знаем сколько денег нам нужно ДО каждой игры и сколько мы у нас будет деньги ПОСЛЕ каждой игры. Так как мы точно знаем, что если дело дойдет до седьмой игры, то нам нужно будет иметь 1 млн. руб. ПЕРЕД игрой, чтобы иметь возможность выиграть 2 млн. руб. по ее итогам, мы можем двигаться назад от нее, чтобы понять, сколько ставить в первой игре (этот подход можно использовать и для игры 4).

ПОСЛЕ седьмой игры (до нее Авангард выиграл в 3 играх и проиграл в 3 играх) мы хотим иметь 2 млн. руб. или 0 руб. Поэтому ДО игры нам нужно иметь (2 млн.руб.+0руб.) / 2 = 1 млн. руб., из которых мы можем поставить (2 млн.руб.-0руб.) / 2 = 1 млн. руб. Все как мы и хотим.

Для шестой игры с W/L: 3-2 (до нее Авангард 3 раза выиграл и 2 раза поиграл) мы применяем тоже самое правило. ПОСЛЕ этой игры мы хотим иметь 2 млн. руб., если Авангард победит (это будет его 4-я победа и победа в серии) или 1 млн. руб., если Авангард проиграет (и мы должны будем делать ставку в шестой игре).

Поэтому ДО игры №6 нам нужно иметь (2 млн.руб.+1 млн. руб.) / 2 = 1.5 млн. руб., из которых мы можем поставить (2 млн.руб.- 1 млн. руб.) / 2 = 500 тыс. руб.

Продолжая двигаться наверх по схеме, используя этот подход, вы сформируете полную стратегию ставок для достижения нужной вам цели, а необходимый размер ставки для первой игры составит 312 500 руб., поэтому верен ответ «> 300 тыс., <= 500 тыс.».

👉Полезные выводы

1. Очень многие задачи, включая задачи по финансовому планированию, лучше решать, имея представление о конечной цели и двигаться назад от неё. Как сказал Чарли Мангер:

«Переворачивайте, всегда переворачивайте: переворачивайте ситуацию или проблему с ног на голову. Посмотрите назад от цели. Что произойдет, если все наши планы пойдут не так? Куда мы не хотим прийти, и как мы может там оказаться? Вместо того, чтобы искать успех, составьте план, как вместо этого потерпеть неудачу — через лень, зависть, обиду, жалость к себе, претенциозность, все ментальные привычки самопоражения. Избегайте этих качеств, и вы добьетесь успеха. Скажите мне, где я умру, и я туда не пойду».

2. Для тех, кто хочет более глубоко изучить применение подобных техник в финансах, можно посмотреть в направлении ценообразования опционов и определения оптимального размера капитала для рискованных сделок при активном инвестировании (в частности, можно погуглить Критерий Келли).

======

Вот предыдущие задачки:

▪️Про P/E, рост прибыли и buyback: https://t.me/dohod/11389

▪️Про период окупаемости активов в условиях инфляции: https://t.me/dohod/11397

▪️Про ошибку интуиции при оценке вероятности: https://t.me/dohod/11404

▪️Про ребалансировку: https://t.me/dohod/11415

▪️Про ожидаемые и вероятные значения: https://t.me/dohod/11426

{kind=link}

👍98🔥10👎3

События недели

06.06.2022, понедельник

🔌 Заседание СД Русгидро. Рассматривается вопрос о рекомендациях по повестке ГОСА. Не исключены дивиденды

🇨🇳 Индекс деловой активности в сфере услуг Caixin, май

07.06.2022, вторник

🇬🇧 Индекс деловой активности в сфере услуг, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

08.06.2022, среда

💰 Последний день для покупки акций Интер РАО под дивиденды за 2021г (ДД 7,2%)

🇯🇵 ВВП, 1 кв.

🇪🇺 ВВП, пересм., 1 кв.

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇷🇺 Индекс потребительских цен, май

09.06.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за I квартал 2022 г.

🇨🇳 Экспорт, импорт, торговый баланс, май

🇪🇺 Депозитная и ключевая ставка ЕЦБ, июнь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.06.2022, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🇨🇳 ИПЦ, индекс цен производителей, май

🇺🇸 ИПЦ, базовый ИПЦ, май

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., июнь

06.06.2022, понедельник

🔌 Заседание СД Русгидро. Рассматривается вопрос о рекомендациях по повестке ГОСА. Не исключены дивиденды

🇨🇳 Индекс деловой активности в сфере услуг Caixin, май

07.06.2022, вторник

🇬🇧 Индекс деловой активности в сфере услуг, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

08.06.2022, среда

💰 Последний день для покупки акций Интер РАО под дивиденды за 2021г (ДД 7,2%)

🇯🇵 ВВП, 1 кв.

🇪🇺 ВВП, пересм., 1 кв.

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇷🇺 Индекс потребительских цен, май

09.06.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за I квартал 2022 г.

🇨🇳 Экспорт, импорт, торговый баланс, май

🇪🇺 Депозитная и ключевая ставка ЕЦБ, июнь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.06.2022, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🇨🇳 ИПЦ, индекс цен производителей, май

🇺🇸 ИПЦ, базовый ИПЦ, май

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., июнь

👍23

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 1,2%

📈 В лидерах роста акции разработчика CRM-системы Salesforce.com (12,0%). Котировки растут на фоне публикации отчетности за первый квартал, результаты которой превзошли ожидания аналитиков и повысили прогноз прибыли на весь год. Выручка компании выросла в годовом исчислении на 24%, ожидаемый прогноз прибыли за год скорректирован до диапазона $4,74-$4,76.

📈 Котировки мирового лидера электронной коммерции Amazon.com (6,3%) растут из-за объявленного на 6 июня дробления акций с коэффициентом 20 к 1. Стоимость одной бумаги Amazon.com "упадет" в 20 раз, то есть примерно до $120.

📉 В лидерах снижения оказались акции технологических компаний Tesla (-7,4%). На котировки компании повлияло заявление Илона Маска, который к планирует заморозить найм и сократить рабочие места на 10% в компании.

📉 Акции фармацевтических компаний - Eli Lilly (-6,7%), UnitedHealth (-4,2%), Medtronic (-3,4%) и Abbvie (-1,9%) показывают негативную динамику вторую неделю ввиду негативных ожиданий инвесторов в секторе здравоохранения.

📈 В лидерах роста акции разработчика CRM-системы Salesforce.com (12,0%). Котировки растут на фоне публикации отчетности за первый квартал, результаты которой превзошли ожидания аналитиков и повысили прогноз прибыли на весь год. Выручка компании выросла в годовом исчислении на 24%, ожидаемый прогноз прибыли за год скорректирован до диапазона $4,74-$4,76.

📈 Котировки мирового лидера электронной коммерции Amazon.com (6,3%) растут из-за объявленного на 6 июня дробления акций с коэффициентом 20 к 1. Стоимость одной бумаги Amazon.com "упадет" в 20 раз, то есть примерно до $120.

📉 В лидерах снижения оказались акции технологических компаний Tesla (-7,4%). На котировки компании повлияло заявление Илона Маска, который к планирует заморозить найм и сократить рабочие места на 10% в компании.

📉 Акции фармацевтических компаний - Eli Lilly (-6,7%), UnitedHealth (-4,2%), Medtronic (-3,4%) и Abbvie (-1,9%) показывают негативную динамику вторую неделю ввиду негативных ожиданий инвесторов в секторе здравоохранения.

{kind=link}

👍31

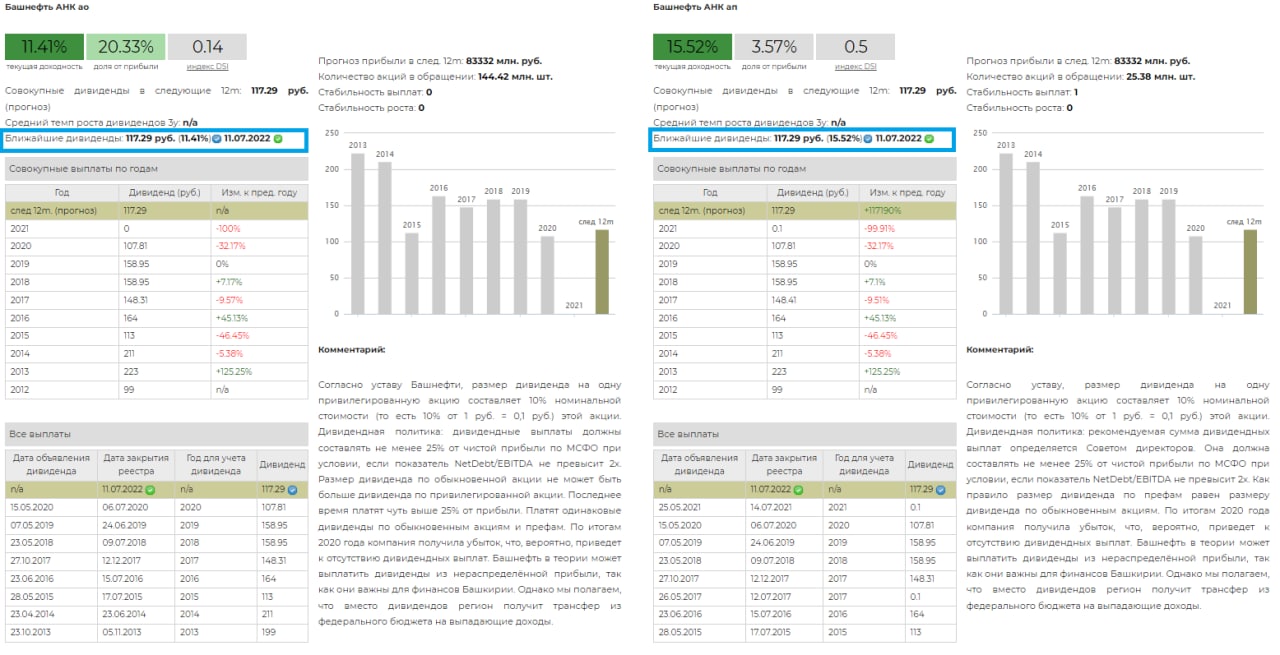

💰Башнефть - дивиденды

Совет директоров Башнефти рекомендовал выплату дивидендов по результатам 2021 года в размере 117,29 рублей на оба типа акций. Дивидендная доходность к текущим ценам по обыкновенным акциям составила 11,4%, а по привилегированным 15,5%. Дата закрытия реестра: 11 июля 2022 г.

Общий размер дивидендных выплат соответствует 25% от чистой прибыли компании по МСФО.

✅ Префы Башнефти в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 БПИФ DIVD

👉 Башнефть ао в сервисе Дивиденды

👉 Башнефть ап в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

Совет директоров Башнефти рекомендовал выплату дивидендов по результатам 2021 года в размере 117,29 рублей на оба типа акций. Дивидендная доходность к текущим ценам по обыкновенным акциям составила 11,4%, а по привилегированным 15,5%. Дата закрытия реестра: 11 июля 2022 г.

Общий размер дивидендных выплат соответствует 25% от чистой прибыли компании по МСФО.

✅ Префы Башнефти в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 БПИФ DIVD

👉 Башнефть ао в сервисе Дивиденды

👉 Башнефть ап в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

{kind=link}

👍54🔥32🎉8😢2

Forwarded from Cbonds

ЧИТАТЕЛИ КАНАЛОВ ЖДУТ СНИЖЕНИЯ СТАВКИ 10 ИЮНЯ ДО 10%, НО САМИ СНИЗИЛИ БЫ ДО 9.5%

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 10 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показали, что читатели ждут снижения ставки до 10% (среднее значение – 9.8%), но сами на месте ЦБ действовали бы чуть-чуть решительней (среднее значение – 9.6%). По большому счёту разница незначительная, и можно сказать, что решение 9.5% или 10%, по мнению аудиторию, равновероятно. А вот снижение до 9% будет уже сюрпризом.

В опросе приняли участие более 31 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Не сомневаюсь, что на ЦБ сейчас осуществляется серьезнейшее давление, чтобы снижение ставки было сильнее, чем на 100 б.п. Также вижу, что есть и горячие головы, считающие, что 6-7% годовых – это прекрасная ставка.

Но думаю, что ЦБ никуда спешить не будет. Во-первых, ставка уже трижды была снижена на 300 б.п. Во-вторых, многое зависит от того, какая статистика по инфляции выйдет на неделе. Если дефляционные тренды станут более ярко выраженными, мы можем увидеть снижение ставки на 150, а то и на 200 б.п. Но во многом дефляционные процессы происходят из-за резкого укрепления рубля. Мы прекрасно понимаем, что рубль рано или поздно начнет снова слабеть. И что тогда? Вновь поднимать ставку?

Так что, хоть многое еще будет зависеть от новостей за неделю, ожидаю понижения ставки на 100, максимум 150 б.п.

Суворов Евгений @russianmacro

Мы не видим большой разницы между 9.5 или 10%, считая, что для рынка важнее будет сигнал. Если ЦБ сохранит майскую формулировку сигнала (допускает возможность), то это будет воспринято, как обязательство продолжить снижение ставок в июле. Если же формулировка изменится на «будет оценивать целесообразность», то станет понятно, что ЦБ вошёл в область тонкой настройки, и дальнейшее снижение ставки под вопросом, по крайней мере, на июльском заседании. В первом случае рынок ОФЗ может продолжить рост, а во втором – может остановиться. Влияние на рубль в обоих случаях будет умеренным. Мы сами ждём скорее 9.5%

Всеволод Лобов @Dohod

Мы придерживаемся мнения, что сокращение экономической активности в России может привести даже к дефляции и поэтому смягчение денежно-кредитной политики необходимо. При этом, конечно, также нужно взвешивать риски потери контроля над валютным курсом, а также ожиданиями населения. Банк России 26 мая уже снизил ставку на 300бп, и мы бы ее не изменяли по итогам заседания совета директоров в пятницу. Быстрое движение вниз может дать неверные стимулы экономическим агентам, и они могут продолжить сберегать еще больше, а не формировать более высокие спрос и предложения на займы. Однако мы, не удивимся, если решение ЦБ совпадет с ожиданиями наших респондентов и ключевая ставка будет снижена до 10%.

Андрей Хохрин @Probonds

«Ну я-то точно знаю!» - лейтмотив ответов на вопрос, а какое решение приняли бы вы? Решимость участников, в прогнозировании действий ЦБ, в собственных оценках коррелирует с восстановлением финансового рынка. Рынок несколько восстановился после падения и паралича (исключение – акции), можно расслабиться и помечать о светлом будущем. Но жизнь сложнее. Ключевая ставка – одновременно и метод стимулирования экономики, и механизм раскрутки инфляции. Турецкая республика в погоне ростом ВВП получила инфляцию 70%. Так что проявлю осторожность: и 10% сейчас – хорошая ставка. Ниже не надо.

Кирилл Козлов @Cbonds

Нами ожидается значительное снижение ключевой ставки до 9–9.5% годовых. Принятие подобного решения регулятором позволит в ближайшее время привести к росту кредитования и экономической активности. Снижение ключевой ставки придаст существенный импульс к росту цен и снижению доходностей по ОФЗ, на рынке которых еще остался потенциал к ослаблению ДКП. Решение ЦБ исключительного влияния на курс рубля к доллару не окажет, на валютном рынке до сих пор наблюдается высокий профицит.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 10 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показали, что читатели ждут снижения ставки до 10% (среднее значение – 9.8%), но сами на месте ЦБ действовали бы чуть-чуть решительней (среднее значение – 9.6%). По большому счёту разница незначительная, и можно сказать, что решение 9.5% или 10%, по мнению аудиторию, равновероятно. А вот снижение до 9% будет уже сюрпризом.

В опросе приняли участие более 31 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Не сомневаюсь, что на ЦБ сейчас осуществляется серьезнейшее давление, чтобы снижение ставки было сильнее, чем на 100 б.п. Также вижу, что есть и горячие головы, считающие, что 6-7% годовых – это прекрасная ставка.

Но думаю, что ЦБ никуда спешить не будет. Во-первых, ставка уже трижды была снижена на 300 б.п. Во-вторых, многое зависит от того, какая статистика по инфляции выйдет на неделе. Если дефляционные тренды станут более ярко выраженными, мы можем увидеть снижение ставки на 150, а то и на 200 б.п. Но во многом дефляционные процессы происходят из-за резкого укрепления рубля. Мы прекрасно понимаем, что рубль рано или поздно начнет снова слабеть. И что тогда? Вновь поднимать ставку?

Так что, хоть многое еще будет зависеть от новостей за неделю, ожидаю понижения ставки на 100, максимум 150 б.п.

Суворов Евгений @russianmacro

Мы не видим большой разницы между 9.5 или 10%, считая, что для рынка важнее будет сигнал. Если ЦБ сохранит майскую формулировку сигнала (допускает возможность), то это будет воспринято, как обязательство продолжить снижение ставок в июле. Если же формулировка изменится на «будет оценивать целесообразность», то станет понятно, что ЦБ вошёл в область тонкой настройки, и дальнейшее снижение ставки под вопросом, по крайней мере, на июльском заседании. В первом случае рынок ОФЗ может продолжить рост, а во втором – может остановиться. Влияние на рубль в обоих случаях будет умеренным. Мы сами ждём скорее 9.5%

Всеволод Лобов @Dohod

Мы придерживаемся мнения, что сокращение экономической активности в России может привести даже к дефляции и поэтому смягчение денежно-кредитной политики необходимо. При этом, конечно, также нужно взвешивать риски потери контроля над валютным курсом, а также ожиданиями населения. Банк России 26 мая уже снизил ставку на 300бп, и мы бы ее не изменяли по итогам заседания совета директоров в пятницу. Быстрое движение вниз может дать неверные стимулы экономическим агентам, и они могут продолжить сберегать еще больше, а не формировать более высокие спрос и предложения на займы. Однако мы, не удивимся, если решение ЦБ совпадет с ожиданиями наших респондентов и ключевая ставка будет снижена до 10%.

Андрей Хохрин @Probonds

«Ну я-то точно знаю!» - лейтмотив ответов на вопрос, а какое решение приняли бы вы? Решимость участников, в прогнозировании действий ЦБ, в собственных оценках коррелирует с восстановлением финансового рынка. Рынок несколько восстановился после падения и паралича (исключение – акции), можно расслабиться и помечать о светлом будущем. Но жизнь сложнее. Ключевая ставка – одновременно и метод стимулирования экономики, и механизм раскрутки инфляции. Турецкая республика в погоне ростом ВВП получила инфляцию 70%. Так что проявлю осторожность: и 10% сейчас – хорошая ставка. Ниже не надо.

Кирилл Козлов @Cbonds

Нами ожидается значительное снижение ключевой ставки до 9–9.5% годовых. Принятие подобного решения регулятором позволит в ближайшее время привести к росту кредитования и экономической активности. Снижение ключевой ставки придаст существенный импульс к росту цен и снижению доходностей по ОФЗ, на рынке которых еще остался потенциал к ослаблению ДКП. Решение ЦБ исключительного влияния на курс рубля к доллару не окажет, на валютном рынке до сих пор наблюдается высокий профицит.

👍44😁3👎2

Инфляционные ожидания населения в мае.

Источник: https://cbr.ru/Collection/Collection/File/41014/Infl_exp_22-05.pdf

Источник: https://cbr.ru/Collection/Collection/File/41014/Infl_exp_22-05.pdf

{kind=link}

😱35👍18😁16😢12

⚡️Банк России принял решение снизить ключевую ставку до 9,5%

Пресс-релиз

Ожидание на конец года

Среднесрочный прогноз Банка России

Пресс-релиз

Ожидание на конец года

Среднесрочный прогноз Банка России

👍78🔥17👎6😁6😱6

ВАЛЮТНАЯ ПРОБЛЕМА

Сферы применения иностранной валюты в России продолжают сужаться и ввод комиссий за обслуживание валютных счетов простое следствие этого. Банки не могут зарабатывать на валюте и хеджировать валютные позиции, поэтому она им ни к чему. Банкам из «недружественных» стран тоже почти нечего делать в России, поэтому и отключение от SWIFT всей банковской системы кроме «одного нефтегазового исключения» вполне может произойти. Это, в свою очередь, только повышает риски держать избыточные валютные позиции.

Нужно отметить, что большинство банков планирует устанавливать более или менее адекватные комиссии и лимиты на хранение валюты. Если у вас менее $5 тыс. или даже $50 тыс. (для премиальных клиентов), то комиссии вас могут вообще не затронуть – просто выбирайте нормальный банк. В других случаях и для большей безопасности владения валютой (довольно субъективная штука в текущих условиях) могут понадобиться более сложные меры.

Что можно сделать?

🔹 Перевести валюту на хранение родственникам, если таковые есть за границей. Физические лица имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более $150 тыс. эквивалент в другой иностранной валюте. Через компании, оказывающие услуги по переводу средств без открытия счета, резиденты и нерезиденты из дружественных стран смогут перевести в месяц не более $10 тыс.

🔹 Перевести валюту или рубли (с последующей конвертацией) к иностранному брокеру. Самый популярный вариант сейчас – IB, - но, если у вас нет счета в зарубежном банке, то вы рискуете в случае дополнительных санкций или желания самого IB (помимо варианта с полной блокировкой) вернуть эти деньги обратно в Россию и столкнуться с теми же проблемами. К тому же, мы считаем, что согласно валютному законодательству сейчас российские граждане не могут ПРОДАВТЬ купленные за рубежом активы. Поэтому сложно будет обеспечить сохранение капитала с учетом инфляции. Помимо этого помните о налоговых последствиях с точки зрения налога на наследство в США для нерезидентов (нужно учитывать это при выборе активов и структуры счета).

🔹 Открыть валютный счет в дружественной стране и перевести валюту туда (в том числе, через перевод рублей). Здесь также следует учитывать налоговые аспекты и кредитные риски.

🔹 Купить и хранить наличную валюту. Возможный вариант, но крайне сомнительный сточки зрения сохранения ее покупательной способности.

🔹 Остаться в валютных счетах в наиболее адекватном с точки зрения комиссий банке или диверсифицировать счета в разных банках для минимизации комиссии (или наоборот, в зависимости от конкретной ситуации).

🔹Использовать другие валюты (например, юани). Этот вариант будет работать, если вам не нужны и не будут физически нужны доллары или евро. Здесь также есть риски финального курса конвертации и возможности такой конвертации (пока небольшие).

🔹 Купить еврооблигации эмитентов типа МинФина или ВЭБа (кого-нибудь, кто заплатит в рублях по курсу на момент оплаты или выпустит «замещающие» внутренние валютные бумаги). Помимо кредитных рисков здесь, вы, конечно, не можете точно знать устроит ли вас курс, по которому вы получите рубли и сможете обменять эти рубли в валюту (и по какому курсу), если захотите.

🔹 Купить акции экспортеров. Это так себе замена консервативным вложениям (вообще не замена), но если вам подходит принятие риска акций и вы инвестируете надолго, то цены таких акций в целом будут учитывать изменение курса валюты. Иностранные акции на СПБ Бирже - вариант с большими рисками блокировки активов.

🔹 Для больших капиталов могут другие экзотические методы, которые в целом являются комбинацией инструментов перечисленных выше, но с бОльшим упором на безопасность.

Фьючерсы не подходят для «моделирования» хранения валюты, так как вы в среднем будете платить разницу процентных ставок в рублях и валюте, что не будет существенно ниже комиссий в адекватных банках.

Полная версия этой статьи

Сферы применения иностранной валюты в России продолжают сужаться и ввод комиссий за обслуживание валютных счетов простое следствие этого. Банки не могут зарабатывать на валюте и хеджировать валютные позиции, поэтому она им ни к чему. Банкам из «недружественных» стран тоже почти нечего делать в России, поэтому и отключение от SWIFT всей банковской системы кроме «одного нефтегазового исключения» вполне может произойти. Это, в свою очередь, только повышает риски держать избыточные валютные позиции.

Нужно отметить, что большинство банков планирует устанавливать более или менее адекватные комиссии и лимиты на хранение валюты. Если у вас менее $5 тыс. или даже $50 тыс. (для премиальных клиентов), то комиссии вас могут вообще не затронуть – просто выбирайте нормальный банк. В других случаях и для большей безопасности владения валютой (довольно субъективная штука в текущих условиях) могут понадобиться более сложные меры.

Что можно сделать?

🔹 Перевести валюту на хранение родственникам, если таковые есть за границей. Физические лица имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более $150 тыс. эквивалент в другой иностранной валюте. Через компании, оказывающие услуги по переводу средств без открытия счета, резиденты и нерезиденты из дружественных стран смогут перевести в месяц не более $10 тыс.

🔹 Перевести валюту или рубли (с последующей конвертацией) к иностранному брокеру. Самый популярный вариант сейчас – IB, - но, если у вас нет счета в зарубежном банке, то вы рискуете в случае дополнительных санкций или желания самого IB (помимо варианта с полной блокировкой) вернуть эти деньги обратно в Россию и столкнуться с теми же проблемами. К тому же, мы считаем, что согласно валютному законодательству сейчас российские граждане не могут ПРОДАВТЬ купленные за рубежом активы. Поэтому сложно будет обеспечить сохранение капитала с учетом инфляции. Помимо этого помните о налоговых последствиях с точки зрения налога на наследство в США для нерезидентов (нужно учитывать это при выборе активов и структуры счета).

🔹 Открыть валютный счет в дружественной стране и перевести валюту туда (в том числе, через перевод рублей). Здесь также следует учитывать налоговые аспекты и кредитные риски.

🔹 Купить и хранить наличную валюту. Возможный вариант, но крайне сомнительный сточки зрения сохранения ее покупательной способности.

🔹 Остаться в валютных счетах в наиболее адекватном с точки зрения комиссий банке или диверсифицировать счета в разных банках для минимизации комиссии (или наоборот, в зависимости от конкретной ситуации).

🔹Использовать другие валюты (например, юани). Этот вариант будет работать, если вам не нужны и не будут физически нужны доллары или евро. Здесь также есть риски финального курса конвертации и возможности такой конвертации (пока небольшие).

🔹 Купить еврооблигации эмитентов типа МинФина или ВЭБа (кого-нибудь, кто заплатит в рублях по курсу на момент оплаты или выпустит «замещающие» внутренние валютные бумаги). Помимо кредитных рисков здесь, вы, конечно, не можете точно знать устроит ли вас курс, по которому вы получите рубли и сможете обменять эти рубли в валюту (и по какому курсу), если захотите.

🔹 Купить акции экспортеров. Это так себе замена консервативным вложениям (вообще не замена), но если вам подходит принятие риска акций и вы инвестируете надолго, то цены таких акций в целом будут учитывать изменение курса валюты. Иностранные акции на СПБ Бирже - вариант с большими рисками блокировки активов.

🔹 Для больших капиталов могут другие экзотические методы, которые в целом являются комбинацией инструментов перечисленных выше, но с бОльшим упором на безопасность.

Фьючерсы не подходят для «моделирования» хранения валюты, так как вы в среднем будете платить разницу процентных ставок в рублях и валюте, что не будет существенно ниже комиссий в адекватных банках.

Полная версия этой статьи

Дзен | Блогерская платформа

Валютная проблема. Что делать с валютой, когда нет валютных инструментов

Сферы применения иностранной валюты в России продолжают сужаться и ввод комиссий за обслуживание валютных счетов простое следствие этого. Банки не могут зарабатывать на валюте и хеджировать валютные позиции, поэтому она им ни к чему. Банкам из «недружественных»…

👍161🔥6👎3❤2

Индекс МосБиржи по итогам недели: -0,98%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф ап +13,3%

Татнфт 3ао +7,7%

МТС +5,6%

Татнфт 3ап +4,6%

ГАЗПРОМ ао +4%

⬇️ Аутсайдеры

Petropavl -33,4%

iHHRU-адр -18,7%

TCS-гдр -15,5%

Polymetal -9,7%

VK-гдр -9,2%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф ап +13,3%

Татнфт 3ао +7,7%

МТС +5,6%

Татнфт 3ап +4,6%

ГАЗПРОМ ао +4%

⬇️ Аутсайдеры

Petropavl -33,4%

iHHRU-адр -18,7%

TCS-гдр -15,5%

Polymetal -9,7%

VK-гдр -9,2%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍50😢7

P/E акций «A», «B» и «C» равен 10, 5 и 30 соотвественно. Мы формируем равновзвешенный портфель, инвестируя в каждую из этих акций 100 тыс. руб.

Каков P/E такого портфеля?

Каков P/E такого портфеля?

Final Results

14%

< 10

31%

>=10, < 15

50%

>= 15, < 20

5%

>= 20

👍72😱17😁6🎉4👎3

Друзья,

Правильный ответ на задачку в предыдущем посте: 9

Только около 14% проголосовавших читателей ответили верно.

👉 Решение

Чтобы ответить на подобные вопросы, всегда полезно вернуться к основным принципам.В этом случае мы должны спросить себя: что именно отражает отношение P/E?

Мы знаем, что «P» в P/E означает Цена. Другими словами, это сумма, которую мы должны заплатить, чтобы приобрести актив сегодня. А буква «Е» означает прибыль - сумму, заработанную нашим активом (за год, за последние 12 мес.(LTM), прогноз на следующий год (Forward P/E) и т.п.)

Ясно, что чем меньше мы платим за актив (низкая P) и чем больше этот актив приносит нам каждый год (высокая E), тем ниже наш коэффициент P/E и тем выше наш доход (по крайней мере, потенциально) от покупки актива.

Эта обратная зависимость между нашим P/E и нашим доходом от инвестиций выражается в «доходности по прибыли» (Earnings yield) = E/P = 1/(P/E).

ЕСЛИ мы покупаем актив и держим его вечно, и ЕСЛИ этот актив приносит одинаковую сумму дохода каждый год, и ЕСЛИ все эти доходы поступают к нам в виде (не облагаемых налогом) дивидендов каждый год, ТО наша прибыль от этих инвестиций будет в точности равна нашей Earnings yield - обратной величине P/E.

Вот почему коэффициент P/E так полезен. Его обратная величина (т. е. доходность) определяет доход, который мы получим от покупки актива. Но, конечно, вы увидели довольно много ЕСЛИ и в этом лежит большинство практических недостатков P/E (эта тема для другой задачки).

Используя эту концепцию, мы легко можем найти решение этой задачки.

Для акции «A» P/E = 10 означает, что ее Earnings yield = 100/10 = 10%.

Для акции «B» P/E = 5 означает, что ее Earnings yield = 100/5 = 20%.

Для акции «C» P/E = 30 означает, что ее Earnings yield = 100/30 = 3.33%.

Стоимость нашего портфеля (P) составляет 300 тыс. руб. и он равновзешенный, поэтому стоимость прибыли, приходящаяся на каждую из наших инвестиций:

Для акции «A»: 100 тыс руб. *10% = 10 тыс. руб.

Для акции «B»: 100 тыс руб. *20% = 20 тыс. руб.

Для акции «C»: 100 тыс руб. *3.33% = 3.33 тыс руб.

Итого совокупная прибыль акций компаний, входящих в портфель(E) = 10+20+3.33 = 33.33 тыс. руб.

Тогда P/E нашего портфеля = 300 / 33.33 = 9. Поэтому верен первый ответ «< 10».

БОльшая часть прибыли компаний, в которые инвестирует портфель, «поступает» от акций с P/E=5. По сравнению с этой прибылью прибыль, полученная от акций с P/E=30 очень мала.Таким образом несмотря на то, что акции в портфеле имеют «средний» P/E = 15, портфель имеет P/E = 9. Когда мы объединяем акции в портфель, «усредняется» их доходность по прибыли (Earnings yield), а не P/E акций.

В более общем плане отношение P/E равновзвешенного портфеля N-акций представляет собой гармоническое среднее значение P/E отдельных акций. НЕ их среднее арифметическое. Вот доказательство:

У на есть N акций. Их P/E равны PE(1), PE(2) … PE(N).

Мы формируем равновзвешенный портфель из этих N акций, направляя на каждую из них сумму D$.

Стоимость («цена») портфеля (P) = N * D$.

Прибыль, приходящаяся на портфель(E) = D$/ PE(1)+ D$/ PE(2)+ … +D$/ PE(N).

P/E портфеля = (N * D$) / (D$ / PE(1)+ D$ / PE(2)+ … +D$ / PE(N)) = N / (1/ PE(1)+1/ PE(2)+ … +1/ PE(N))

Последнее выражение и является гармоническим средним.

👉 Полезные выводы

1. Подходите к решению проблем с базовых принципов. Начав с основ (что такое отношение P/E?) и рассуждая оттуда, большинство из нас могут правильно и легко решить эту задачку.

2. Когда вы видите P/E для большинства ETF (в том числе Vanguard,State Street SPDR,оценки на etf .com), индексов акций, таких как MSCI и S&P, портфелей управляющих – это средневзвешенное гармоническое P/E их составляющих.

3. Среднее гармоническое –лучший выбор для применения в сравнительном анализе и для фильтрации (справедливого учета) экстремальных значений.

4. Earnings yield можно усреднять даже при отрицательной прибыли некоторых акций. P/E в этом же случае не имеет смысла. Поэтому Earnings yield часто применяется для более корректного сравнения различных индексов и портфелей.

Спасибо, что дочитали до конца. Наслаждайтесь выходными!

Правильный ответ на задачку в предыдущем посте: 9

Только около 14% проголосовавших читателей ответили верно.

👉 Решение

Чтобы ответить на подобные вопросы, всегда полезно вернуться к основным принципам.В этом случае мы должны спросить себя: что именно отражает отношение P/E?

Мы знаем, что «P» в P/E означает Цена. Другими словами, это сумма, которую мы должны заплатить, чтобы приобрести актив сегодня. А буква «Е» означает прибыль - сумму, заработанную нашим активом (за год, за последние 12 мес.(LTM), прогноз на следующий год (Forward P/E) и т.п.)

Ясно, что чем меньше мы платим за актив (низкая P) и чем больше этот актив приносит нам каждый год (высокая E), тем ниже наш коэффициент P/E и тем выше наш доход (по крайней мере, потенциально) от покупки актива.

Эта обратная зависимость между нашим P/E и нашим доходом от инвестиций выражается в «доходности по прибыли» (Earnings yield) = E/P = 1/(P/E).

ЕСЛИ мы покупаем актив и держим его вечно, и ЕСЛИ этот актив приносит одинаковую сумму дохода каждый год, и ЕСЛИ все эти доходы поступают к нам в виде (не облагаемых налогом) дивидендов каждый год, ТО наша прибыль от этих инвестиций будет в точности равна нашей Earnings yield - обратной величине P/E.

Вот почему коэффициент P/E так полезен. Его обратная величина (т. е. доходность) определяет доход, который мы получим от покупки актива. Но, конечно, вы увидели довольно много ЕСЛИ и в этом лежит большинство практических недостатков P/E (эта тема для другой задачки).

Используя эту концепцию, мы легко можем найти решение этой задачки.

Для акции «A» P/E = 10 означает, что ее Earnings yield = 100/10 = 10%.

Для акции «B» P/E = 5 означает, что ее Earnings yield = 100/5 = 20%.

Для акции «C» P/E = 30 означает, что ее Earnings yield = 100/30 = 3.33%.

Стоимость нашего портфеля (P) составляет 300 тыс. руб. и он равновзешенный, поэтому стоимость прибыли, приходящаяся на каждую из наших инвестиций:

Для акции «A»: 100 тыс руб. *10% = 10 тыс. руб.

Для акции «B»: 100 тыс руб. *20% = 20 тыс. руб.

Для акции «C»: 100 тыс руб. *3.33% = 3.33 тыс руб.

Итого совокупная прибыль акций компаний, входящих в портфель(E) = 10+20+3.33 = 33.33 тыс. руб.

Тогда P/E нашего портфеля = 300 / 33.33 = 9. Поэтому верен первый ответ «< 10».

БОльшая часть прибыли компаний, в которые инвестирует портфель, «поступает» от акций с P/E=5. По сравнению с этой прибылью прибыль, полученная от акций с P/E=30 очень мала.Таким образом несмотря на то, что акции в портфеле имеют «средний» P/E = 15, портфель имеет P/E = 9. Когда мы объединяем акции в портфель, «усредняется» их доходность по прибыли (Earnings yield), а не P/E акций.

В более общем плане отношение P/E равновзвешенного портфеля N-акций представляет собой гармоническое среднее значение P/E отдельных акций. НЕ их среднее арифметическое. Вот доказательство:

У на есть N акций. Их P/E равны PE(1), PE(2) … PE(N).

Мы формируем равновзвешенный портфель из этих N акций, направляя на каждую из них сумму D$.

Стоимость («цена») портфеля (P) = N * D$.

Прибыль, приходящаяся на портфель(E) = D$/ PE(1)+ D$/ PE(2)+ … +D$/ PE(N).

P/E портфеля = (N * D$) / (D$ / PE(1)+ D$ / PE(2)+ … +D$ / PE(N)) = N / (1/ PE(1)+1/ PE(2)+ … +1/ PE(N))

Последнее выражение и является гармоническим средним.

👉 Полезные выводы

1. Подходите к решению проблем с базовых принципов. Начав с основ (что такое отношение P/E?) и рассуждая оттуда, большинство из нас могут правильно и легко решить эту задачку.

2. Когда вы видите P/E для большинства ETF (в том числе Vanguard,State Street SPDR,оценки на etf .com), индексов акций, таких как MSCI и S&P, портфелей управляющих – это средневзвешенное гармоническое P/E их составляющих.

3. Среднее гармоническое –лучший выбор для применения в сравнительном анализе и для фильтрации (справедливого учета) экстремальных значений.

4. Earnings yield можно усреднять даже при отрицательной прибыли некоторых акций. P/E в этом же случае не имеет смысла. Поэтому Earnings yield часто применяется для более корректного сравнения различных индексов и портфелей.

Спасибо, что дочитали до конца. Наслаждайтесь выходными!

👍243🔥27🎉7😱6❤1👎1