Российские индексы акций в четверг показали небольшой рост на нейтральном внешнем фоне.

Среди отраслевых индексов в лидерах со значительным отрывом оказалась электроэнергетика. Рост в секторе возглавили акции оператор магистральных энергосетей #ФСКЕЭС. Компания по итогам 9 месяцев года смогла увеличить прибыль по МСФО в 1,9 раза.

#НЛМК сегодня объявил дивиденды за 3 квартал в размере 3,63 рубля на акцию с закрытием реестра 9 января. Мы ожидаем, что дивидендная доходность крупнейшего в России производителя стали в ближайший год составит около 7%.

#МТС отчиталась о снижении выручки и прибыли в 3 квартале. Акции компании слабо отреагировали на отчетность, закрывшись небольшим снижением на 0,4%.

Среди отраслевых индексов в лидерах со значительным отрывом оказалась электроэнергетика. Рост в секторе возглавили акции оператор магистральных энергосетей #ФСКЕЭС. Компания по итогам 9 месяцев года смогла увеличить прибыль по МСФО в 1,9 раза.

#НЛМК сегодня объявил дивиденды за 3 квартал в размере 3,63 рубля на акцию с закрытием реестра 9 января. Мы ожидаем, что дивидендная доходность крупнейшего в России производителя стали в ближайший год составит около 7%.

#МТС отчиталась о снижении выручки и прибыли в 3 квартале. Акции компании слабо отреагировали на отчетность, закрывшись небольшим снижением на 0,4%.

ФСК ЕЭС показывает не лучшие финансовые результаты

Чистая прибыль ФСК ЕЭС за 3 квартал снизилась на 17% в годовом выражении, выручка упала на 3%. Продолжается тренд на сокращение операционной прибыли из-за увеличения амортизации и роста расходов на оплату труда.

Оценка

Компания стоит дешево по основным мультипликаторам (P/E=2,5 ; EV/EBIT=4), однако низкая рентабельность не позволяет акциям пройти в портфель по стратегии Smart Estimate.Слабый потенциал роста дает низкий рейтинг компании в нашей DCF-модели.

Дивиденды

Дивидендная политика подразумевает выплату не менее 50% прибыли по МСФО. Прибыль корректируется на множество статей, что делает итоговую базу для расчета дивидендов плохо предсказуемой. Мы полагаем, что дивидендная доходность акций ФСК ЕЭС будет около 10%, что выше среднего рыночного уровня. Тем не менее, акция не проходит в дивидендную стратегию из-за низкого значения индекса стабильности DSI.

#ФСКЕЭС #отчётность #3кв2018

Чистая прибыль ФСК ЕЭС за 3 квартал снизилась на 17% в годовом выражении, выручка упала на 3%. Продолжается тренд на сокращение операционной прибыли из-за увеличения амортизации и роста расходов на оплату труда.

Оценка

Компания стоит дешево по основным мультипликаторам (P/E=2,5 ; EV/EBIT=4), однако низкая рентабельность не позволяет акциям пройти в портфель по стратегии Smart Estimate.Слабый потенциал роста дает низкий рейтинг компании в нашей DCF-модели.

Дивиденды

Дивидендная политика подразумевает выплату не менее 50% прибыли по МСФО. Прибыль корректируется на множество статей, что делает итоговую базу для расчета дивидендов плохо предсказуемой. Мы полагаем, что дивидендная доходность акций ФСК ЕЭС будет около 10%, что выше среднего рыночного уровня. Тем не менее, акция не проходит в дивидендную стратегию из-за низкого значения индекса стабильности DSI.

#ФСКЕЭС #отчётность #3кв2018

{kind=link}

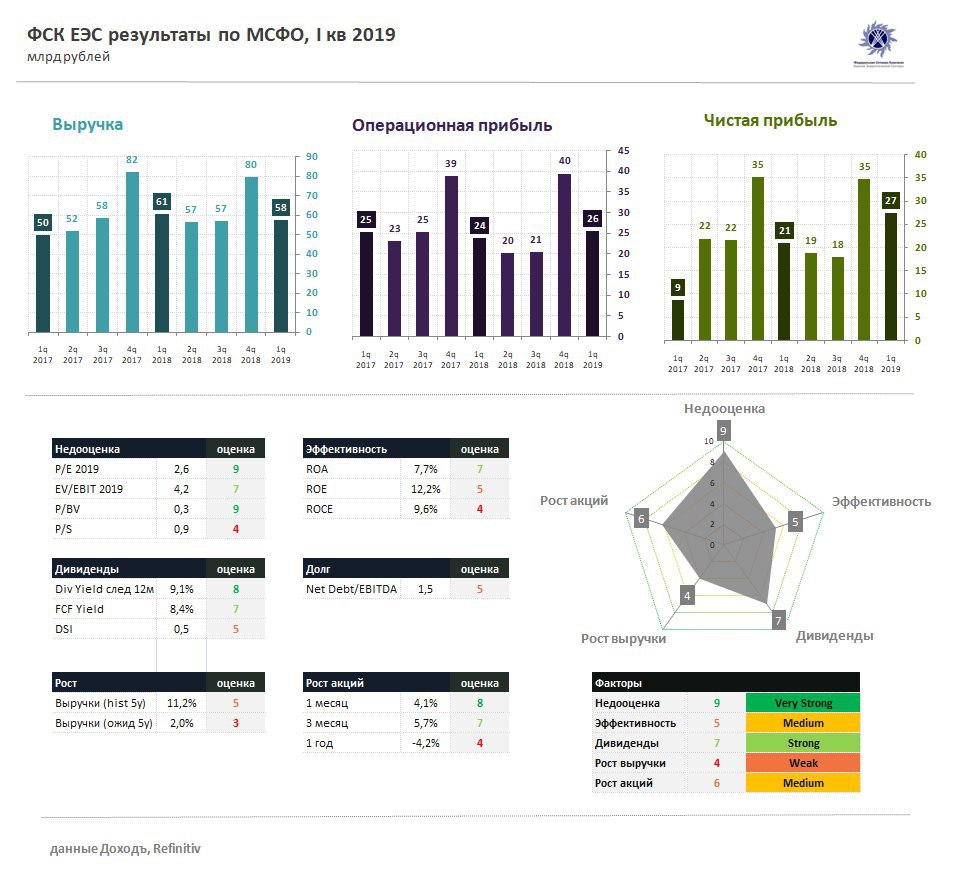

ФСК ЕЭС скачок прибыли из-за обмена активами

По итогам 1 квартала 2019 года ФСК ЕЭС снизила выручку на 5,3% в годовом выражении до 57,5 млрд руб. из-за падения продаж электроэнергии. Прибыль выросла на 35% за счет бумажного дохода от обмена активами с Дальневосточной энергетической управляющей компанией, принесшего ФСК 10,4 млрд рублей.

📊Компания остается одной из самых недооцененных на рынке, однако рентабельности капитала недостаточно для прохождения в портфель Smart Estimate.

💵Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 9,1%, что выше среднерыночного уровня, но стабильности выплат недостаточно для попадания в портфель по дивидендной стратегии.

#ФСКЕЭС #FEES

По итогам 1 квартала 2019 года ФСК ЕЭС снизила выручку на 5,3% в годовом выражении до 57,5 млрд руб. из-за падения продаж электроэнергии. Прибыль выросла на 35% за счет бумажного дохода от обмена активами с Дальневосточной энергетической управляющей компанией, принесшего ФСК 10,4 млрд рублей.

📊Компания остается одной из самых недооцененных на рынке, однако рентабельности капитала недостаточно для прохождения в портфель Smart Estimate.

💵Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 9,1%, что выше среднерыночного уровня, но стабильности выплат недостаточно для попадания в портфель по дивидендной стратегии.

#ФСКЕЭС #FEES

{kind=link}

🔌ФСК ЕЭС: увеличение инвестиций не позволит наращивать дивиденды

🔹ФСК ЕЭС продолжает генерировать стабильный свободный денежный поток, который позволяет поддерживать уровень дивидендов прошлых лет. Риском для сохранения привлекательности компании является ожидаемое увеличение инвестиций.

🔹 Дивидендной доходности и индекса стабильности недостаточно для прохождения в дивидендный портфель

🔹Низкая рентабельность капитала не позволяет включать акции компании в портфель Smart Estimate.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/fsk-ees-uvelichenie-investiczij-ne-pozvolit-narashhivat-dividendyi/

#ФСК #ФСКЕЭС #акции

🔹ФСК ЕЭС продолжает генерировать стабильный свободный денежный поток, который позволяет поддерживать уровень дивидендов прошлых лет. Риском для сохранения привлекательности компании является ожидаемое увеличение инвестиций.

🔹 Дивидендной доходности и индекса стабильности недостаточно для прохождения в дивидендный портфель

🔹Низкая рентабельность капитала не позволяет включать акции компании в портфель Smart Estimate.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/fsk-ees-uvelichenie-investiczij-ne-pozvolit-narashhivat-dividendyi/

#ФСК #ФСКЕЭС #акции

{kind=link}