🍾 ЛУКОЙЛ: buyback!

Отличная и долгожданная новость сегодня появилась для акционеров ЛУКОЙЛа: компания объявила об очередном раунде buyback на сумму $3 млрд, что по вчерашним ценам закрытия эквивалентно 36,3 млн акций или около 5% от уставного капитала. Запуск программы официально начинается уже сегодня, 1 октября 2019 года, и продлится до 30 декабря 2022 года, т.е. срок проведения должен составить три с лишним года.

Любопытно, но обозначенная сумма в $3 млрд в точности соответствует прошлогодней программе байбэк, и компания тоже тогда планировала растянуть её на три с лишним года, однако успешно справилась и за год. Вполне вероятно, что так получится и на сей раз. Акции компании очень позитивно отреагировали на эту новость, прибавив по итогам вторника почти на 3%.

В любом случае, будем внимательно следить за ходом обратного выкупа и принимать торговые решения исходя из его результатов. Я планирую где-то после экватора байбэка начинать присматриваться к продаже своего пакета акций ЛУКОЙЛа, и очень надеюсь, что это произойдёт где-то в районе 6500-7000 руб. за бумагу.

Отличная и долгожданная новость сегодня появилась для акционеров ЛУКОЙЛа: компания объявила об очередном раунде buyback на сумму $3 млрд, что по вчерашним ценам закрытия эквивалентно 36,3 млн акций или около 5% от уставного капитала. Запуск программы официально начинается уже сегодня, 1 октября 2019 года, и продлится до 30 декабря 2022 года, т.е. срок проведения должен составить три с лишним года.

Любопытно, но обозначенная сумма в $3 млрд в точности соответствует прошлогодней программе байбэк, и компания тоже тогда планировала растянуть её на три с лишним года, однако успешно справилась и за год. Вполне вероятно, что так получится и на сей раз. Акции компании очень позитивно отреагировали на эту новость, прибавив по итогам вторника почти на 3%.

В любом случае, будем внимательно следить за ходом обратного выкупа и принимать торговые решения исходя из его результатов. Я планирую где-то после экватора байбэка начинать присматриваться к продаже своего пакета акций ЛУКОЙЛа, и очень надеюсь, что это произойдёт где-то в районе 6500-7000 руб. за бумагу.

{kind=link}

Московская биржа сегодня торжественно сообщила о том, что в сентябре текущего года был зарегистрирован трёхмиллионный частный инвестор!

Чуть более трети из этих счетов приходятся на ИИС (индивидуальный инвестиционный счёт), получившие в последние годы большую популярность, на фоне предлагаемых налоговых льгот. На сегодняшний день количество ИИС составляет уже 1,17 млн, а ведь совсем недавно мы отмечали миллионный юбилей.

Понятное дело, что среди зарегистрированных счетов определённая доля приходится на «пустышки», когда торговый счёт открывается исключительно ради разовой налоговой наживы по ИИС, либо с прицелом на очень далёкое будущее, а желания пополнять его пока не пришло. Но в любом случае, такая тенденция радует: интерес к инвестициям у россиян так или иначе с каждым годом только растёт, а низкие ставки по банковским депозитам неминуемо будут стимулировать на продолжение этого тренда.

Чуть более трети из этих счетов приходятся на ИИС (индивидуальный инвестиционный счёт), получившие в последние годы большую популярность, на фоне предлагаемых налоговых льгот. На сегодняшний день количество ИИС составляет уже 1,17 млн, а ведь совсем недавно мы отмечали миллионный юбилей.

Понятное дело, что среди зарегистрированных счетов определённая доля приходится на «пустышки», когда торговый счёт открывается исключительно ради разовой налоговой наживы по ИИС, либо с прицелом на очень далёкое будущее, а желания пополнять его пока не пришло. Но в любом случае, такая тенденция радует: интерес к инвестициям у россиян так или иначе с каждым годом только растёт, а низкие ставки по банковским депозитам неминуемо будут стимулировать на продолжение этого тренда.

{kind=link}

А что, дешёвая гидрогенерация нынче никому не нужна? Или рынок упорно продолжает видеть только настоящее, полностью игнорируя горизонт инвестирования на два-три года вперёд, когда кап.затраты у Русгидро серьёзно снизятся, на фоне прохождения пика инвестпрограммы, на Дальнем Востоке состоится долгожданный переход на долгосрочные тарифы на электроэнергию и мощность, а дивиденды заметно вырастут.

Хотя и сегодня, в текущих реалиях, акционеры Русгидро по итогам 2019 года могут рассчитывать на получение 3,7 коп. на одну бумагу и рекордную для этой компании дивидендную доходность выше 7% (спасибо снизившимся котировкам!). Напомню, после внесённых изменений в дивидендный устав, коэффициент выплат был официально увеличен до 50% от ЧП по МСФО, а размер дивидендов теперь ограничен средним уровнем выплат за последние 3 года.

P.S. Разумеется, рисков тут тоже хватает. Но и Газпром ещё совсем недавно считался изгоем на российском фондовом рынке и уделом неудачников-оптимистов, но жизнь показала, что чудеса всё-таки случаются. Поэтому, с вашего позволения, я буду верить в чудо и в случае с Русгидро. Вы со мной?

Хотя и сегодня, в текущих реалиях, акционеры Русгидро по итогам 2019 года могут рассчитывать на получение 3,7 коп. на одну бумагу и рекордную для этой компании дивидендную доходность выше 7% (спасибо снизившимся котировкам!). Напомню, после внесённых изменений в дивидендный устав, коэффициент выплат был официально увеличен до 50% от ЧП по МСФО, а размер дивидендов теперь ограничен средним уровнем выплат за последние 3 года.

P.S. Разумеется, рисков тут тоже хватает. Но и Газпром ещё совсем недавно считался изгоем на российском фондовом рынке и уделом неудачников-оптимистов, но жизнь показала, что чудеса всё-таки случаются. Поэтому, с вашего позволения, я буду верить в чудо и в случае с Русгидро. Вы со мной?

{kind=link}

1 октября Китайская Народная Республика (КНР) отпраздновала своё 70-летие, и за эти несколько десятков лет новейшей истории из бедной страны с аграрной экономикой она превратилась в одну из крупнейших экономик мира.

✅ Китай — вторая крупнейшая экономика планеты по номинальному объему ВВП после США

✅ За последние 40 лет ВВП на душу населения в Китае вырос почти в 50 раз

✅ Китай обладает крупнейшими трудовыми ресурсами на Земле

✅ Китай — главный экспортер товаров в мире

✅ Китай имеет самые большие валютные резервы ($3,1072 трлн), а также является вторым крупнейшим государством по привлечению инвестиций

✅ Китайская армия — самая многочисленная на планете

✅ Китай — один из мировых лидеров по темпам урбанизации населения

✅ Китай — мировой лидер электронной комерции

✅ Китай — вторая страна в мире по числу долларовых миллиардеров

✅ Китай — вторая крупнейшая экономика планеты по номинальному объему ВВП после США

✅ За последние 40 лет ВВП на душу населения в Китае вырос почти в 50 раз

✅ Китай обладает крупнейшими трудовыми ресурсами на Земле

✅ Китай — главный экспортер товаров в мире

✅ Китай имеет самые большие валютные резервы ($3,1072 трлн), а также является вторым крупнейшим государством по привлечению инвестиций

✅ Китайская армия — самая многочисленная на планете

✅ Китай — один из мировых лидеров по темпам урбанизации населения

✅ Китай — мировой лидер электронной комерции

✅ Китай — вторая страна в мире по числу долларовых миллиардеров

В рамках «Российской энергетической недели», которая в эти дни проходит в российской столице, глава Газпром нефти Александр Дюков дал интервью телеканалу «Вести24». Полный 13-минутный вариант вы можете посмотреть здесь, я же тезисно изложу основные мысли из него:

✅ ОПЕК+ хорошо справляется со своей задачей по стабилизации нефтяных цен, как от резких всплесков, так и от падений. Если бы ситуация в Саудовской Аравии развивалась бы по негативному сценарию, ОПЕК+ обязательно пришёл бы на помощь.

✅По поводу прогнозов относительно цен на нефть, Дюков полагает, что если не произойдёт серьёзных геополитических событий и военных конфликтов, то котировки останутся в диапазоне $60-$65 за баррель. По крайней мере, до конца этого года.

✅ Газпром нефть при любом развитии событий планирует только наращивать добычу, имея для этого всю необходимую ресурсную базу, и разрабатывать новые технологии, для того чтобы начинать освоение новых запасов нефти, в том числе и трудноизвлекаемых.

✅ Что касается дивидендных перспектив, то по итогам 6 месяцев 2019 года компания уже отметилась рекордной нормой выплат в 40% от чистой прибыли по МСФО, и далее продолжит последовательно приближаться к своей цели в 50%. Но многое будет зависеть от финансовой ситуации на рынке: если она будет стабильной, то дивидендам ничего угрожать не будет. Финансовые показатели компании начали свой рост, снижается задолженность, денежные потоки позволяют произвести выплаты чуть раньше. Более того, логичнее производить выплату дивидендов равномерно на протяжении года.

✅ ОПЕК+ хорошо справляется со своей задачей по стабилизации нефтяных цен, как от резких всплесков, так и от падений. Если бы ситуация в Саудовской Аравии развивалась бы по негативному сценарию, ОПЕК+ обязательно пришёл бы на помощь.

✅По поводу прогнозов относительно цен на нефть, Дюков полагает, что если не произойдёт серьёзных геополитических событий и военных конфликтов, то котировки останутся в диапазоне $60-$65 за баррель. По крайней мере, до конца этого года.

✅ Газпром нефть при любом развитии событий планирует только наращивать добычу, имея для этого всю необходимую ресурсную базу, и разрабатывать новые технологии, для того чтобы начинать освоение новых запасов нефти, в том числе и трудноизвлекаемых.

✅ Что касается дивидендных перспектив, то по итогам 6 месяцев 2019 года компания уже отметилась рекордной нормой выплат в 40% от чистой прибыли по МСФО, и далее продолжит последовательно приближаться к своей цели в 50%. Но многое будет зависеть от финансовой ситуации на рынке: если она будет стабильной, то дивидендам ничего угрожать не будет. Финансовые показатели компании начали свой рост, снижается задолженность, денежные потоки позволяют произвести выплаты чуть раньше. Более того, логичнее производить выплату дивидендов равномерно на протяжении года.

{kind=link}

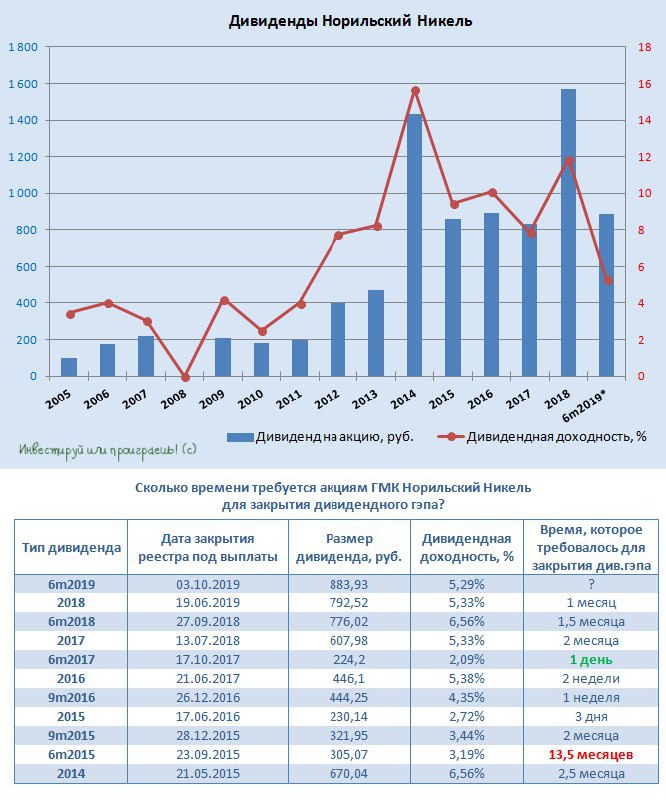

За последние четыре года акциям ГМК Норильский Никель на закрытие дивидендного гэпа требовалось в худшем случае пару месяцев, но зачастую для этого было достаточно от нескольких дней до нескольких недель.

Посмотрим, как получится на сей раз, когда акции компании находятся на исторических максимумах, подгоняемые продолжающимся ралли на рынке палладия, ведь именно сегодня они последний день торгуются с промежуточными дивидендами за 1 полугодие 2019 года.

Напомню, размер выплат составит 883,93 руб. на одну акцию, что по текущим котировкам может принести ДД порядка 5,3%.

Посмотрим, как получится на сей раз, когда акции компании находятся на исторических максимумах, подгоняемые продолжающимся ралли на рынке палладия, ведь именно сегодня они последний день торгуются с промежуточными дивидендами за 1 полугодие 2019 года.

Напомню, размер выплат составит 883,93 руб. на одну акцию, что по текущим котировкам может принести ДД порядка 5,3%.

{kind=link}

Татнефть по итогам 9 месяцев 2019 года добыла 22,35 млн тонн нефти, что на 2,6% больше, чем в аналогичном периоде прошлого года.

Правда, ранее компания сообщала, что по итогам 2019 года планирует сохранить добычу на уровне 2018 года – в объёме 29,5 млн тонн, и всему виной сделка ОПЕК+, которая призвана ограничить добычу для стабилизации цен на чёрное золото. А, значит, оставшиеся три месяца текущего года вряд ли сильно порадуют производственными показателями Татнефти. Но, повторюсь, даже этот сценарий будет полностью укладываться в рамки прогнозов компании.

Правда, ранее компания сообщала, что по итогам 2019 года планирует сохранить добычу на уровне 2018 года – в объёме 29,5 млн тонн, и всему виной сделка ОПЕК+, которая призвана ограничить добычу для стабилизации цен на чёрное золото. А, значит, оставшиеся три месяца текущего года вряд ли сильно порадуют производственными показателями Татнефти. Но, повторюсь, даже этот сценарий будет полностью укладываться в рамки прогнозов компании.

Как вы помните, позавчера ЛУКОЙЛ официально объявил о втором этапе обратного выкупа акций и депозитарных расписок, на который планируется потратить до $3 млрд. Котировки в тот же день лихо принялись отыгрывать эту новость, однако затем, несколькими днями позже, вернулись к уровню закрытия прошлой недели. Почему – спросите вы?

А всё потому, что глава ЛУКОЙЛа Вагит Алекперов в кулуарах Российской энергетической недели хоть и заявил, что компания планирует впоследствии погасить выкупленные в рамках buyback акции (это хорошо, но ожидаемо), однако добавил важную деталь: ЛУКОЙЛ пока не планирует досрочно завершать новую программу обратного выкупа, она рассчитана до 30 декабря 2022 года.

Возможно, конечно, это лёгкий блеф и попытка предотвратить резкий рост акций (ведь им тоже хочется купить подешевле), но такая формулировка сразу же остужает пыл. Если и вправду программа будет равномерно растянута на все отведённые под неё 39 месяцев, то ежемесячно на выкуп будут направляться скромные для акций ЛУКОЙЛа $76,9 млн. И это уже будет не такая серьёзная поддержка котировкам, как изначально (в том числе и я) рассчитывали многие.

Но не байбэком единым, как говорится, живут акционеры, ведь есть же ещё и дивиденды! А потому с нетерпением ждём 16 октября, когда совет директоров ЛУКОЙЛа даст рекомендации по промежуточным выплатам за 9 месяцев 2019 года. Учитывая опыт предыдущих лет и намерения самой компании стремиться увеличивать дивиденды минимум на уровень инфляции, я рассчитываю услышать цифру в 100-105 руб. на одну бумагу.

А всё потому, что глава ЛУКОЙЛа Вагит Алекперов в кулуарах Российской энергетической недели хоть и заявил, что компания планирует впоследствии погасить выкупленные в рамках buyback акции (это хорошо, но ожидаемо), однако добавил важную деталь: ЛУКОЙЛ пока не планирует досрочно завершать новую программу обратного выкупа, она рассчитана до 30 декабря 2022 года.

Возможно, конечно, это лёгкий блеф и попытка предотвратить резкий рост акций (ведь им тоже хочется купить подешевле), но такая формулировка сразу же остужает пыл. Если и вправду программа будет равномерно растянута на все отведённые под неё 39 месяцев, то ежемесячно на выкуп будут направляться скромные для акций ЛУКОЙЛа $76,9 млн. И это уже будет не такая серьёзная поддержка котировкам, как изначально (в том числе и я) рассчитывали многие.

Но не байбэком единым, как говорится, живут акционеры, ведь есть же ещё и дивиденды! А потому с нетерпением ждём 16 октября, когда совет директоров ЛУКОЙЛа даст рекомендации по промежуточным выплатам за 9 месяцев 2019 года. Учитывая опыт предыдущих лет и намерения самой компании стремиться увеличивать дивиденды минимум на уровень инфляции, я рассчитываю услышать цифру в 100-105 руб. на одну бумагу.

{kind=link}

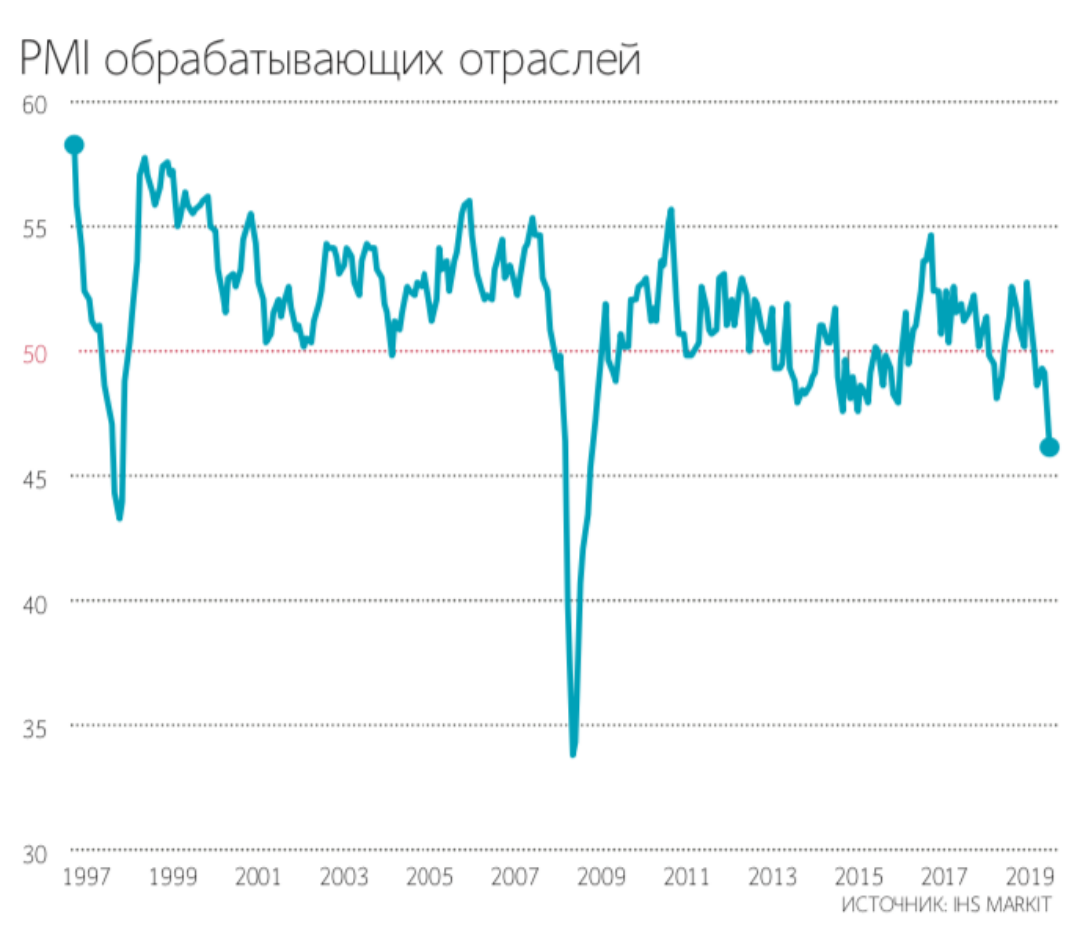

Тревожный звоночек продолжает давать нам индекс PMI обрабатывающих отраслей, который по итогам минувшего сентября рухнул до 10-летнего минимума, демонстрируя снижения уже пятый месяц кряду.

Хочется верить, что грядущие инициативы государства и финансовые вливания в рамках нацпроектов смогут переломить этот нисходящий тренд, а дальнейшее снижение процентных ставок в стране дополнительно оживят крупный и средний бизнес.

Хочется верить, что грядущие инициативы государства и финансовые вливания в рамках нацпроектов смогут переломить этот нисходящий тренд, а дальнейшее снижение процентных ставок в стране дополнительно оживят крупный и средний бизнес.

{kind=link}

ВТБ сегодня представила неаудированные финансовые результаты по МСФО за 8 месяцев 2019 года.

По сравнению с прошлым годом чистые процентные доходы снизились на 3,1% (г/г) до 288 млрд рублей, чистая процентная маржа составила всего 3,3% (хотя по итогам 8 месяцев оценивалась на уровне 3,9%), а вот чистые комиссионные доходы выросли сразу на 9,2% до 60,6 млрд рублей.

В свою очередь, чистая прибыль в ltm-выражении улучшила свои позиции за август, прибавив со 163,4 до 170,6 млрд рублей, а это значит, что шансы увидеть запланированные самим ВТБ 200 млрд рублей по итогам 2019 года выглядят вполне осязаемыми. Да, учитывая уже заработанные за 8 месяцев 115,3 млрд рублей, ВТБ придётся до конца года радовать чистой прибылью в 20+ млрд рублей, но верить в хорошее хочется.

Дивидендные расклады по-прежнему остаются без изменений, поэтому эту картинку с моими расчётами считаю всё ещё актуальной на текущий момент времени.

По сравнению с прошлым годом чистые процентные доходы снизились на 3,1% (г/г) до 288 млрд рублей, чистая процентная маржа составила всего 3,3% (хотя по итогам 8 месяцев оценивалась на уровне 3,9%), а вот чистые комиссионные доходы выросли сразу на 9,2% до 60,6 млрд рублей.

В свою очередь, чистая прибыль в ltm-выражении улучшила свои позиции за август, прибавив со 163,4 до 170,6 млрд рублей, а это значит, что шансы увидеть запланированные самим ВТБ 200 млрд рублей по итогам 2019 года выглядят вполне осязаемыми. Да, учитывая уже заработанные за 8 месяцев 115,3 млрд рублей, ВТБ придётся до конца года радовать чистой прибылью в 20+ млрд рублей, но верить в хорошее хочется.

Дивидендные расклады по-прежнему остаются без изменений, поэтому эту картинку с моими расчётами считаю всё ещё актуальной на текущий момент времени.

ТМК прогнозирует сохранение в ближайшие годы объемов потребления стальных труб для нефтегазовой отрасли (OCTG) на мировом и российском рынках на уровне 15-15,5 млн тонн и 2,3 млн тонн соответственно, сообщило агентство Интерфакс со ссылкой на основного акционера ТМК Дмитрия Пумпянского.

➡️ При этом ожидается резкое падение спроса на OCTG в США и рост потребления в Северной Африке и странах Ближнего Востока.

↘️ На данный момент в РФ мощностей по выпуску труб OCTG в 1,5 раза больше, чем емкость рынка.

↘️ На российском рынке труб большого диаметра (ТБД) в 2019 и 2020 годах продолжит наблюдаться падение спроса, в то время как на мировом потребление ТБД растет (не самая лучшая новость, в преддверии продажи IPSCO и фактически превращения в ТМК-Россия)

↘️ Если в 2018 году потребление на российском рынке составило 2,1 млн тонн, то в 2019 году ТМК ожидает 2,0 млн тонн, а в 2020 году - снижение ещё на 2-3%.

➡️ При этом ожидается резкое падение спроса на OCTG в США и рост потребления в Северной Африке и странах Ближнего Востока.

↘️ На данный момент в РФ мощностей по выпуску труб OCTG в 1,5 раза больше, чем емкость рынка.

↘️ На российском рынке труб большого диаметра (ТБД) в 2019 и 2020 годах продолжит наблюдаться падение спроса, в то время как на мировом потребление ТБД растет (не самая лучшая новость, в преддверии продажи IPSCO и фактически превращения в ТМК-Россия)

↘️ Если в 2018 году потребление на российском рынке составило 2,1 млн тонн, то в 2019 году ТМК ожидает 2,0 млн тонн, а в 2020 году - снижение ещё на 2-3%.

{kind=link}

Есть знаменитый индекс Бигмака 🍔, по которому косвенно определяют покупательную способность валют на основе цен бургера «Биг Мак» из ресторана McDonald’s, а я предлагаю вам взглянуть на среднюю стоимость кружки местного пива 🍺 в баре в разных городах мира!

И, надо признаться, в Москве бокал пива обойдётся вам в 5 раз дешевле, чем в Катаре, и в 4 раза дешевле, чем в Исландии и Норвегии. А вот самое дешёвое пивко вы можете попить в Венесуэле, заплатив всего 35 руб. за кружку пенного, и во Вьетнаме с Нигерией, где оно обойдётся вам чуть дороже: 55-60 руб.

Есть ещё конечно Воронеж с 80 рублей за бокал, но меня всё-таки больше тянет куда-нибудь в Ханой 😊

И, надо признаться, в Москве бокал пива обойдётся вам в 5 раз дешевле, чем в Катаре, и в 4 раза дешевле, чем в Исландии и Норвегии. А вот самое дешёвое пивко вы можете попить в Венесуэле, заплатив всего 35 руб. за кружку пенного, и во Вьетнаме с Нигерией, где оно обойдётся вам чуть дороже: 55-60 руб.

Есть ещё конечно Воронеж с 80 рублей за бокал, но меня всё-таки больше тянет куда-нибудь в Ханой 😊

{kind=link}

Сбербанк сегодня представил бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года, которая в целом оказалась достаточно нейтральной. По сравнению с аналогичным периодом прошлого года чистая прибыль прибавила на 8,6% до 665,4 млрд рублей, несколько замедлившись в последние месяцы, при этом рентабельность капитала составила вполне комфортные 22,0%, по сравнению с 22,1% месяцем ранее.

Зато чистые процентные доходы пытаются восстанавливаться после отрицательной динамики в течение года, продемонстрировав скромное падение на 1,0% до 929,2 млрд рублей, а их месячная динамика уже вышла в положительную область, благодаря постепенному снижению стоимости привлечённых средств. Ускорился и рост чистых комиссионных доходов, которые с января по сентябрь текущего года прибавили на 7,8% до 334,5 млрд рублей, прежде всего за счёт транзакционного бизнеса, и это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

По итогам понедельника обыкновенные акции Сбербанка выросли более чем на 2%, привилегированные – на 1%, а значит скептиков, которым уже не терпится получить от Сбербанка как можно скорее 1 трлн прибыли, оказалось меньше, чем реалистов, которые в лучшем случае должны рассчитывать на покорение этой исторической вершины по итогам 2020 года. И не один я так думаю, даже российский Минфин заложил этот сценарий в свой дивидендный сценарий на 2020-2022 гг.

Зато чистые процентные доходы пытаются восстанавливаться после отрицательной динамики в течение года, продемонстрировав скромное падение на 1,0% до 929,2 млрд рублей, а их месячная динамика уже вышла в положительную область, благодаря постепенному снижению стоимости привлечённых средств. Ускорился и рост чистых комиссионных доходов, которые с января по сентябрь текущего года прибавили на 7,8% до 334,5 млрд рублей, прежде всего за счёт транзакционного бизнеса, и это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

По итогам понедельника обыкновенные акции Сбербанка выросли более чем на 2%, привилегированные – на 1%, а значит скептиков, которым уже не терпится получить от Сбербанка как можно скорее 1 трлн прибыли, оказалось меньше, чем реалистов, которые в лучшем случае должны рассчитывать на покорение этой исторической вершины по итогам 2020 года. И не один я так думаю, даже российский Минфин заложил этот сценарий в свой дивидендный сценарий на 2020-2022 гг.