С конца 2018 года МРСК Сибири попала под массированный информационный фон, анализировать который адекватно и без знания какой-то инсайдерской информации было просто невозможно. И, разумеется, заработать на такой противоречивой инвестиционной идее тоже было весьма затруднительно, когда акции компании в первом квартале сначала вырастают почти в 4 раза – с 10 до 40 коп., а уже в конце апреля они оцениваются на уровне в 20 коп., где, собственно говоря, находятся и сегодня.

Сначала из уст на тот момент главы компании Виталия Иванова по рынку промчалась волна новостей о том, что СУЭК желает приобрести МРСК Сибири, и что распределительная компания намеревается консолидировать электросети в Сибири. Затем, правда, стало понятно, что из-за ограничения закона об энергетике (запрет совмещать передачу с производством или сбытом электроэнергии в пределах одной ценовой зоны оптового энергорынка) этот процесс может затянуться (и затянулся в итоге) на неопределённый срок, а потому рынок летом 2019 года стал отыгрывать уже диаметрально противоположную идею – желание Россетей выкупить у СУЭК принадлежащие ей 40,4% МРСК Сибири.

Я уже молчу о менее значимых новостей, которые тоже периодически мелькали на новостных таблоидах, но и без этого рассуждать о вероятности того или иного сценария развития событий и пытаться оценить их эффект – перспектива сомнительная и, на мой взгляд, совершенно бесполезная. Я это называю лотереей, а лотереи я принципиально не покупаю. Во всех смыслах этого слова.

К тому же, для пущей убедительности, можно заглянуть в финансовые результаты МРСК Сибири, которые на протяжении многих лет вряд ли порадуют вас, а долговая нагрузка (около 4,3х) совершенно точно должна произвести отрезвляющий эффект, когда на расходы по обслуживанию текущих кредитов уходит значительная часть прибыли.

Кстати о прибыли: опубликованная накануне бухгалтерская отчётность по РСБУ за 9 месяцев 2019 года отметилась почти трёхкратным её снижением по сравнению с прошлым годом - до 420 млн рублей. В то время как в ltm-выражении она снова начала уверенно обнуляться, после обнадёживающих 2017 и 2018 гг. Я уже молчу об историческом максимуме по дивидендной доходности на уровне 3,6%, который был достигнут в далёком 2012 году.

В-общем, в отношении инвестиционной привлекательности акций МРСК Сибири мнение у меня прежнее – нет, нет, нет.

Сначала из уст на тот момент главы компании Виталия Иванова по рынку промчалась волна новостей о том, что СУЭК желает приобрести МРСК Сибири, и что распределительная компания намеревается консолидировать электросети в Сибири. Затем, правда, стало понятно, что из-за ограничения закона об энергетике (запрет совмещать передачу с производством или сбытом электроэнергии в пределах одной ценовой зоны оптового энергорынка) этот процесс может затянуться (и затянулся в итоге) на неопределённый срок, а потому рынок летом 2019 года стал отыгрывать уже диаметрально противоположную идею – желание Россетей выкупить у СУЭК принадлежащие ей 40,4% МРСК Сибири.

Я уже молчу о менее значимых новостей, которые тоже периодически мелькали на новостных таблоидах, но и без этого рассуждать о вероятности того или иного сценария развития событий и пытаться оценить их эффект – перспектива сомнительная и, на мой взгляд, совершенно бесполезная. Я это называю лотереей, а лотереи я принципиально не покупаю. Во всех смыслах этого слова.

К тому же, для пущей убедительности, можно заглянуть в финансовые результаты МРСК Сибири, которые на протяжении многих лет вряд ли порадуют вас, а долговая нагрузка (около 4,3х) совершенно точно должна произвести отрезвляющий эффект, когда на расходы по обслуживанию текущих кредитов уходит значительная часть прибыли.

Кстати о прибыли: опубликованная накануне бухгалтерская отчётность по РСБУ за 9 месяцев 2019 года отметилась почти трёхкратным её снижением по сравнению с прошлым годом - до 420 млн рублей. В то время как в ltm-выражении она снова начала уверенно обнуляться, после обнадёживающих 2017 и 2018 гг. Я уже молчу об историческом максимуме по дивидендной доходности на уровне 3,6%, который был достигнут в далёком 2012 году.

В-общем, в отношении инвестиционной привлекательности акций МРСК Сибири мнение у меня прежнее – нет, нет, нет.

{kind=link}

Ленэнерго отчиталась по РСБУ за 9 месяцев 2019 года. Произошло это буквально на выходных, а потому реакцию рынка на эту опубликованную бухгалтерскую отчётность мы увидим только сегодня. И почти наверняка она окажется негативной.

Операционная деятельность компании по-прежнему никаких вопросов не вызывает: выручка подросла на 8,8% до 58,5 млрд рублей, себестоимость продаж осталась примерно на прошлогоднем уровне, а потому валовой и операционной прибыли ничего не помешало прибавить на 35% до 16,9 и 16,8 млрд рублей соответственно. На этом, правда, позитив в отчётности резко заканчивается.

И традиционно происходит это по статье «Прочие расходы», под которой подразумевается создание разного рода резервов и которая по сравнению с аналогичным периодом прошлого года продемонстрировала практически двукратный рост до 6,6 млрд рублей. Понятное дело, это оказало серьёзное давление на чистую прибыль Ленэнерго, которая с января по сентябрь 2019 года выросла в итоге всего на 8,5% до 10,0 млрд рублей («всего» - потому что без злополучных резервов результат мог быть куда выше).

В ltm-выражениии чистая прибыль за минувшие три месяца снизилась с 12,5 до 11,2 млрд рублей, и именно этот момент должен оказать сегодня давление на котировки привилегированных акций Ленэнерго (извините, от обычек я далёк, не знаю). Почему? Да потому, что дивидендный устав компании ориентируется именно на бухгалтерскую отчётность по РСБУ и подразумевает направлять на выплаты по префам 10% от ЧП. Берём калькулятор в руки, считаем, и получаем в итоге 10,68 руб. на одну привилегированную акцию, уже заработанных за 9 месяцев 2019 года с промежуточной ДД около 8,4%.

Впереди ещё четвёртый квартал, а значит почти наверняка совокупная ДД по итогам года окажется двузначной – и это уже можно считать достижением, на фоне активного снижения процентных ставок в стране. Да и отчисления в резервы – это такая штука, создавать которую бесконечно нельзя, и которые рано или поздно придётся восстановить (уже со знаком плюс в отчётности!).

В-общем, я не верю в сценарий глубокой просадки в котировках привилегированных акций Ленэнерго, ибо чудес не бывает, и скорее всего всё ограничится максимум несколькими днями эмоциональных распродаж, которыми будет не грех воспользоваться, если эмоции будут зашкаливать через край.

Операционная деятельность компании по-прежнему никаких вопросов не вызывает: выручка подросла на 8,8% до 58,5 млрд рублей, себестоимость продаж осталась примерно на прошлогоднем уровне, а потому валовой и операционной прибыли ничего не помешало прибавить на 35% до 16,9 и 16,8 млрд рублей соответственно. На этом, правда, позитив в отчётности резко заканчивается.

И традиционно происходит это по статье «Прочие расходы», под которой подразумевается создание разного рода резервов и которая по сравнению с аналогичным периодом прошлого года продемонстрировала практически двукратный рост до 6,6 млрд рублей. Понятное дело, это оказало серьёзное давление на чистую прибыль Ленэнерго, которая с января по сентябрь 2019 года выросла в итоге всего на 8,5% до 10,0 млрд рублей («всего» - потому что без злополучных резервов результат мог быть куда выше).

В ltm-выражениии чистая прибыль за минувшие три месяца снизилась с 12,5 до 11,2 млрд рублей, и именно этот момент должен оказать сегодня давление на котировки привилегированных акций Ленэнерго (извините, от обычек я далёк, не знаю). Почему? Да потому, что дивидендный устав компании ориентируется именно на бухгалтерскую отчётность по РСБУ и подразумевает направлять на выплаты по префам 10% от ЧП. Берём калькулятор в руки, считаем, и получаем в итоге 10,68 руб. на одну привилегированную акцию, уже заработанных за 9 месяцев 2019 года с промежуточной ДД около 8,4%.

Впереди ещё четвёртый квартал, а значит почти наверняка совокупная ДД по итогам года окажется двузначной – и это уже можно считать достижением, на фоне активного снижения процентных ставок в стране. Да и отчисления в резервы – это такая штука, создавать которую бесконечно нельзя, и которые рано или поздно придётся восстановить (уже со знаком плюс в отчётности!).

В-общем, я не верю в сценарий глубокой просадки в котировках привилегированных акций Ленэнерго, ибо чудес не бывает, и скорее всего всё ограничится максимум несколькими днями эмоциональных распродаж, которыми будет не грех воспользоваться, если эмоции будут зашкаливать через край.

{kind=link}

ТГК-1 представила свои производственные результаты и бухгалтерскую отчетность по РСБУ за 9 месяцев 2019 года.

Третий квартал традиционно является для компании самым неинформативным, и в этот отрезок выручка и чистая прибыль компании традиционно отстают от трёх других кварталов. А потому особенно останавливаться на деталях большого смысла нет (тем более это РСБУ, а не МСФО), финансовая картина глобально не изменилась. Самыми определяющими для ТГК-1 являются результаты первых трёх месяцев в году, и в этом смысле 1 квартал 2019 года оказался более чем позитивным, поэтому на этом позитиве и нужно концентрироваться, а не распылять своё внимание на мало что определяющий третий квартал.

В-общем, по итогам 9 месяцев 2019 года выручка ТГК-1 по РСБУ выросла на 4,6% (г/г) до 62,9 млрд рублей, на фоне снижения объёма производства электроэнергии (-5,5%) и отпуска теплоэнергии (-2,4%),а чистая прибыль составила 7,3 млрд, прибавив по сравнению с прошлым годом более чем на треть. Слабые производственные результаты оказались с лихвой нивелированы ростом доходов на РСВ (рынок на сутки вперёд) и полученным повышенным платежам за поставляемую мощность в рамках действующей программы ДПМ.

Дивидендные расклады, исходя из прошлогодней нормы отчислений в 35% от ЧП по РСБУ в ltm-выражении ориентируют нас на 0,082 коп. на одну акцию, что по текущим котировкам сулит акционерам ДД в 6,9%. И не забываем также про высокую вероятность возможного перехода на расчёт выплат, исходя из финансовых результатов по МСФО, в случае принятия которого ТГК-1 среди трёх дочек ГЭХа станет главным бенефециаром и дивидендная привлекательность неминуемо подрастёт.

Третий квартал традиционно является для компании самым неинформативным, и в этот отрезок выручка и чистая прибыль компании традиционно отстают от трёх других кварталов. А потому особенно останавливаться на деталях большого смысла нет (тем более это РСБУ, а не МСФО), финансовая картина глобально не изменилась. Самыми определяющими для ТГК-1 являются результаты первых трёх месяцев в году, и в этом смысле 1 квартал 2019 года оказался более чем позитивным, поэтому на этом позитиве и нужно концентрироваться, а не распылять своё внимание на мало что определяющий третий квартал.

В-общем, по итогам 9 месяцев 2019 года выручка ТГК-1 по РСБУ выросла на 4,6% (г/г) до 62,9 млрд рублей, на фоне снижения объёма производства электроэнергии (-5,5%) и отпуска теплоэнергии (-2,4%),а чистая прибыль составила 7,3 млрд, прибавив по сравнению с прошлым годом более чем на треть. Слабые производственные результаты оказались с лихвой нивелированы ростом доходов на РСВ (рынок на сутки вперёд) и полученным повышенным платежам за поставляемую мощность в рамках действующей программы ДПМ.

Дивидендные расклады, исходя из прошлогодней нормы отчислений в 35% от ЧП по РСБУ в ltm-выражении ориентируют нас на 0,082 коп. на одну акцию, что по текущим котировкам сулит акционерам ДД в 6,9%. И не забываем также про высокую вероятность возможного перехода на расчёт выплат, исходя из финансовых результатов по МСФО, в случае принятия которого ТГК-1 среди трёх дочек ГЭХа станет главным бенефециаром и дивидендная привлекательность неминуемо подрастёт.

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

#NMTP

Всем привет, Друзья. Сегодня разберем НМТП, ее фин. показатели и приложу таблицу со SWOT-анализом.

НМТП крупнейший портовый оператор в России. Самые загруженные и крупные порты находятся под ее управлением. Особенно ничем примечательным не выделяется, но один аспект меня привлек.

💵 Это сумма денег, которая заложена в федеральных проектах до 2024 года. Она составляет колоссальное значение в 1,5 триллиона рублей. Капитализация всей компании не превышает 161 млрд. Действительно, эта сумма не будет просто распределена между портами. Да и НМТП не единственный порт в России. Эти нац. проекты не имеют статус закона, они определяют вектор развития экономики и указывают направленность расходования средств из бюджета. Вот в рамках этого катализатора, давайте посмотрим на текущее состояние дел компании.

💡Динамика выручки НМТП на протяжении последних 5 лет не впечатляет. За 9 месяцев 19 года увеличилась всего на 1% до 21 млрд рублей (данные РСБУ) В 2019 году компания получила доход от продажи НЗТ в размере 35,5 млрд, чем обеспечила себе приличную прибыль. Да и сумма сделки составила практически четверть капитализации компании. Исключая эту сумму прибыль не увеличилась к 18 году.

💡Что касается структуры акционеров, то большая часть компании принадлежит государству, в лице Транснефти, ее дочки Novoport и Росимущества. Во free float находится всего 8%, что сказывается на гибкости компании и ее привлекательности для инвесторов.

💡По дивидендам можно сказать, что компания щедра к своим акционерам, выплачивая двузначные суммы, даже с учетом некоторых заминок в 2015 и 2017 годах.

💡Рассматривая НМТП под разными углами, у меня сложилось двоякое отношение к ней. С одной стороны компания испытывает ряд трудностей с развитием, тому доказательство отсутствие роста выручки, продажа НЗТ. С другой стороны, те самые пресловутые федеральные проекты должны добавить позитива и катализаторов дальнейшего роста. Осталось дождаться действий со стороны государства. Правда, когда это будет не известно и только выжидающий и терпеливый инвестор увидит позитивные сдвиги в бизнесе компании.

* Не является индивидуальной инвестиционной рекомендацией.

Всем привет, Друзья. Сегодня разберем НМТП, ее фин. показатели и приложу таблицу со SWOT-анализом.

НМТП крупнейший портовый оператор в России. Самые загруженные и крупные порты находятся под ее управлением. Особенно ничем примечательным не выделяется, но один аспект меня привлек.

💵 Это сумма денег, которая заложена в федеральных проектах до 2024 года. Она составляет колоссальное значение в 1,5 триллиона рублей. Капитализация всей компании не превышает 161 млрд. Действительно, эта сумма не будет просто распределена между портами. Да и НМТП не единственный порт в России. Эти нац. проекты не имеют статус закона, они определяют вектор развития экономики и указывают направленность расходования средств из бюджета. Вот в рамках этого катализатора, давайте посмотрим на текущее состояние дел компании.

💡Динамика выручки НМТП на протяжении последних 5 лет не впечатляет. За 9 месяцев 19 года увеличилась всего на 1% до 21 млрд рублей (данные РСБУ) В 2019 году компания получила доход от продажи НЗТ в размере 35,5 млрд, чем обеспечила себе приличную прибыль. Да и сумма сделки составила практически четверть капитализации компании. Исключая эту сумму прибыль не увеличилась к 18 году.

💡Что касается структуры акционеров, то большая часть компании принадлежит государству, в лице Транснефти, ее дочки Novoport и Росимущества. Во free float находится всего 8%, что сказывается на гибкости компании и ее привлекательности для инвесторов.

💡По дивидендам можно сказать, что компания щедра к своим акционерам, выплачивая двузначные суммы, даже с учетом некоторых заминок в 2015 и 2017 годах.

💡Рассматривая НМТП под разными углами, у меня сложилось двоякое отношение к ней. С одной стороны компания испытывает ряд трудностей с развитием, тому доказательство отсутствие роста выручки, продажа НЗТ. С другой стороны, те самые пресловутые федеральные проекты должны добавить позитива и катализаторов дальнейшего роста. Осталось дождаться действий со стороны государства. Правда, когда это будет не известно и только выжидающий и терпеливый инвестор увидит позитивные сдвиги в бизнесе компании.

* Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

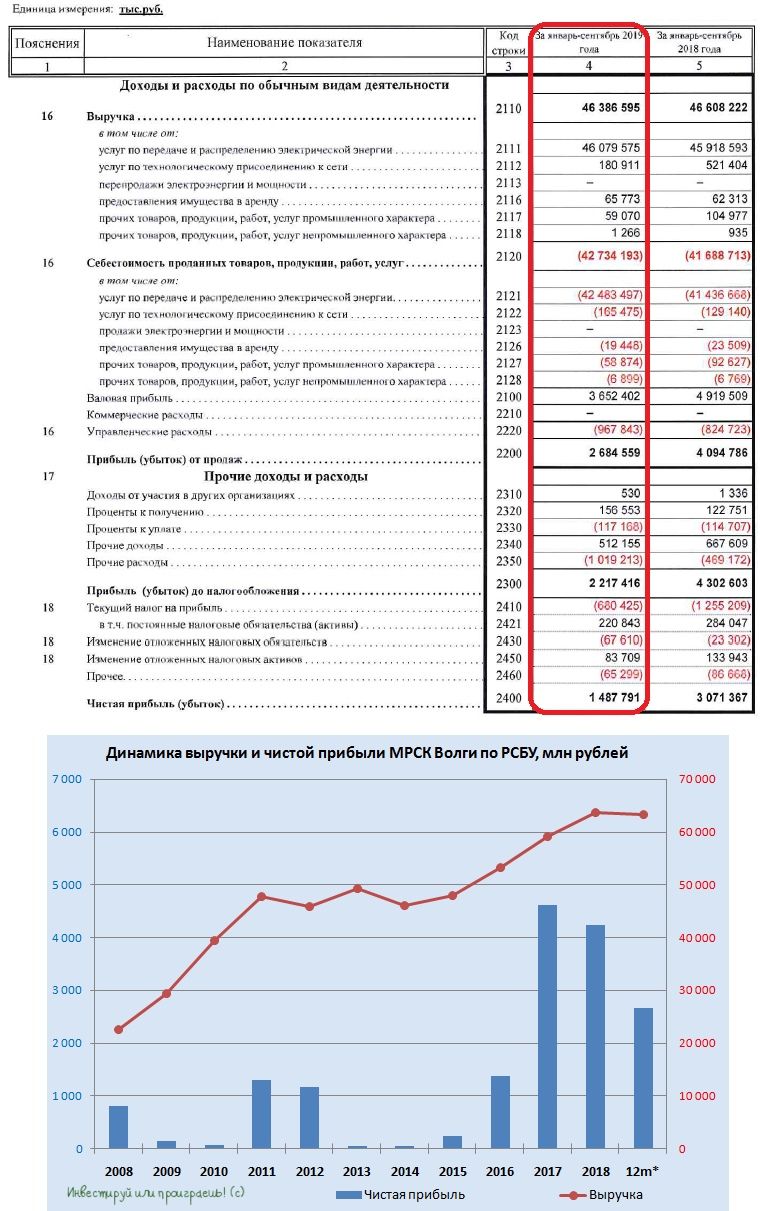

МРСК Волги представила сегодня достаточно унылую бухгалтерскую по РСБУ за 9 месяцев 2019 года и рискует превратиться из белого лебедя распределительных сетей в гадкого утёнка, потеряв лидерство по инвестиционной и дивидендной привлекательности уже в самое ближайшее время. И ладно, если бы речь шла только о прочих расходах, к которым мы уже успели привыкнуть за последнее время (в отчётности мы видим их двукратный рост до 1 млрд рублей), но даже выручка с января по сентябрь снизилась в годовом выражении на пол процента до 46,4 млрд, чего не случалось уже давно. И среди главных негативных факторов падения доходов можно отметить:

✔️отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда для полного счастья рост себестоимости с 41,7 до 42,7 млрд рублей и вуаля – совершенно обоснованное падение операционной прибыли с 4,1 до 2,7 млрд рублей, которое дополнительно усугубилось уже упомянутым выше двукратным ростом по статье «Прочие расходы», и в результате мы вынуждены констатировать падение чистой прибыли МРСК Волги по РСБУ за 9 месяцев 2019 года вдвое – с 3,1 до 1,5 млрд рублей. И это действительно печальная реальность и самый худший третий квартал за последние пять лет, что грозит теперь обернуться пересмотром вниз дивидендных перспектив за 2019 год, да и вообще переосмыслить инвестиционную привлекательность в акции МРСК Волги в частности и в эту отрасль в целом в настоящий момент времени.

✔️отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда для полного счастья рост себестоимости с 41,7 до 42,7 млрд рублей и вуаля – совершенно обоснованное падение операционной прибыли с 4,1 до 2,7 млрд рублей, которое дополнительно усугубилось уже упомянутым выше двукратным ростом по статье «Прочие расходы», и в результате мы вынуждены констатировать падение чистой прибыли МРСК Волги по РСБУ за 9 месяцев 2019 года вдвое – с 3,1 до 1,5 млрд рублей. И это действительно печальная реальность и самый худший третий квартал за последние пять лет, что грозит теперь обернуться пересмотром вниз дивидендных перспектив за 2019 год, да и вообще переосмыслить инвестиционную привлекательность в акции МРСК Волги в частности и в эту отрасль в целом в настоящий момент времени.

{kind=link}

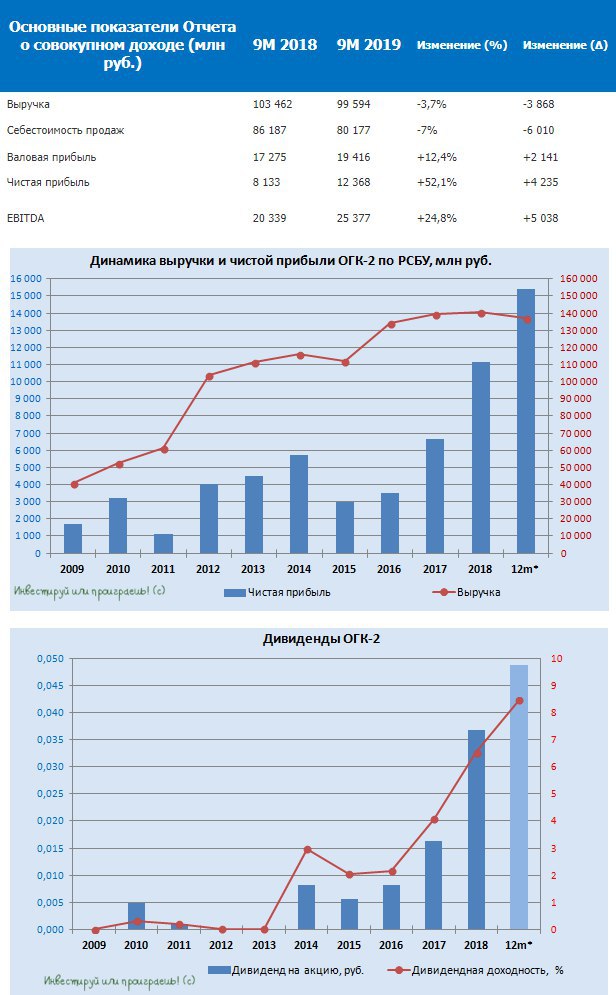

👉 ОГК-2 вслед за ТГК-1 тоже в понедельник представила свою бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года.

На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 3,7% от своего прошлогоднего результата и составила 99,6 млрд рублей, в то время как себестоимость продаж снижалась куда более заметными темпами – сразу на 7% до 80,2 млрд. Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В результате такого замечательного симбиоза мы видим в отчётности рост операционной прибыли на 12,9% (г/г) до 17,1 млрд рублей и чистой прибыли – сразу наполовину до 12,4 млрд. Представьте только: за минувшие три месяца чистая прибыль в ltm-выражении выросла с 13,4 до 15,4 млрд рублей, и это новый исторический рекорд для компании! Неудивительно, что котировки акций ОГК-2 выросли по итогам понедельника на 2,2%, в моменте прибавляя в течение дня на 3,6%.

Дополнительно подогревает интерес к бумагам компании дивидендная история, которая в случае реализации прошлогоднего сценария нормы выплат в 35% от ЧП по РСБУ сулит акционерам в ltm-выражении почти 5 коп. на акцию, что по текущим котировкам ориентирует нас на ДД в 8,5%. Очень даже неплохо!

Я по-прежнему смотрю на акции ОГК-2 с нескрываемым среднесрочным оптимизмом, и все драйверы для возможного роста в ближайшем будущем, на которые я указывал в своём сентябрьском телеграм-посте, остаются в силе. Доля бумаг компании в моём портфеле 💼 на сегодняшний день составляет 3,5%.

На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 3,7% от своего прошлогоднего результата и составила 99,6 млрд рублей, в то время как себестоимость продаж снижалась куда более заметными темпами – сразу на 7% до 80,2 млрд. Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В результате такого замечательного симбиоза мы видим в отчётности рост операционной прибыли на 12,9% (г/г) до 17,1 млрд рублей и чистой прибыли – сразу наполовину до 12,4 млрд. Представьте только: за минувшие три месяца чистая прибыль в ltm-выражении выросла с 13,4 до 15,4 млрд рублей, и это новый исторический рекорд для компании! Неудивительно, что котировки акций ОГК-2 выросли по итогам понедельника на 2,2%, в моменте прибавляя в течение дня на 3,6%.

Дополнительно подогревает интерес к бумагам компании дивидендная история, которая в случае реализации прошлогоднего сценария нормы выплат в 35% от ЧП по РСБУ сулит акционерам в ltm-выражении почти 5 коп. на акцию, что по текущим котировкам ориентирует нас на ДД в 8,5%. Очень даже неплохо!

Я по-прежнему смотрю на акции ОГК-2 с нескрываемым среднесрочным оптимизмом, и все драйверы для возможного роста в ближайшем будущем, на которые я указывал в своём сентябрьском телеграм-посте, остаются в силе. Доля бумаг компании в моём портфеле 💼 на сегодняшний день составляет 3,5%.

{kind=link}

👉 Менеджмент ЛУКОЙЛа не планирует продавать свой пакет акций в компании.

"Ни у меня, ни у других менеджеров компании, намерений продавать свой пакет акций ЛУКОЙЛа нет", - заявил глава компании Вагит Алекперов, отвечая на просьбу журналистов прокомментировать появившиеся в СМИ сообщения о возможной покупке Сургутнефтегазом пакета акций возглавляемой им компании.

"Я всегда говорил, что акции нашей компании считаю самым эффективным вложением средств. У ЛУКОЙЛа долгосрочные планы, наша стратегия нацелена на постоянный рост акционерной стоимости", - подчеркнул он.

На вопрос, поступали ли предложения о продаже акций за последние недели, Алекперов ответил: "Нет, не поступали".

Эта новость появилась у Интерфакса вчера ближе к закрытию торгов на Московской бирже, но почти наверняка акции Сургутнефтегаза (и обычки, и префы) будут находиться под давлением и сегодня. Рано или поздно эти бредовые слухи относительно продажи пакета ЛУКОЙЛа структурам Сургутнефтегаза должен был кто-то рассеять, и очень символично, что эти слова прозвучали именно из уст Алекперова.

"Ни у меня, ни у других менеджеров компании, намерений продавать свой пакет акций ЛУКОЙЛа нет", - заявил глава компании Вагит Алекперов, отвечая на просьбу журналистов прокомментировать появившиеся в СМИ сообщения о возможной покупке Сургутнефтегазом пакета акций возглавляемой им компании.

"Я всегда говорил, что акции нашей компании считаю самым эффективным вложением средств. У ЛУКОЙЛа долгосрочные планы, наша стратегия нацелена на постоянный рост акционерной стоимости", - подчеркнул он.

На вопрос, поступали ли предложения о продаже акций за последние недели, Алекперов ответил: "Нет, не поступали".

Эта новость появилась у Интерфакса вчера ближе к закрытию торгов на Московской бирже, но почти наверняка акции Сургутнефтегаза (и обычки, и префы) будут находиться под давлением и сегодня. Рано или поздно эти бредовые слухи относительно продажи пакета ЛУКОЙЛа структурам Сургутнефтегаза должен был кто-то рассеять, и очень символично, что эти слова прозвучали именно из уст Алекперова.

{kind=link}

{kind=link}

ТМК рассчитывает закрыть сделку по продаже IPSCO до середины декабря, сказал «Интерфаксу» вице-президент ТМК Владимир Шматович. На этих слухах акции компании прибавляют на торгах во вторник более, чем на 2%.

“Мы ждём разрешения министерства юстиции (Department of Justice) в США. Сейчас мы выстроили хороший диалог. Я думаю, что в первой половине декабря мы сможем закрыть сделку”, - сказал он.

О том, что сделку группы ТМК Дмитрия Пумпянского и Tenaris SA по продаже российской компанией американского актива IPSCO итальянскому производителю труб планируется закрыть до конца 2019 года, в августе говорил СЕО Tenaris Паоло Рокка.

Условием совершения сделки является соблюдение и выполнение определённых договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений).

“Мы ждём разрешения министерства юстиции (Department of Justice) в США. Сейчас мы выстроили хороший диалог. Я думаю, что в первой половине декабря мы сможем закрыть сделку”, - сказал он.

О том, что сделку группы ТМК Дмитрия Пумпянского и Tenaris SA по продаже российской компанией американского актива IPSCO итальянскому производителю труб планируется закрыть до конца 2019 года, в августе говорил СЕО Tenaris Паоло Рокка.

Условием совершения сделки является соблюдение и выполнение определённых договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений).

{kind=link}

🛢 Сургутнефтегаз сегодня представил свою бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года.

Выручка компании за этот период немного прибавила – на 2,3% (г/г) до 1,18 млрд рублей, в то время как чистая прибыль рухнула сразу в пять с лишним раз до 115,8 млрд рублей. Учитывая специфику бизнеса Сургутнефтегаза, это вовсе неудивительно, ведь итоговый финансовый результат компании очень чувствителен к изменению курса доллара США по отношению к российской валюте.

Если посмотреть на прикреплённую картинку ниже, то можно увидеть, что за минувшие 9 месяцев 2018 года проценты за владение «кубышкой» и прибыль от продаж (непосредственно, операционная деятельность компании) в ltm-выражении практически не изменились, в то время как переоценка «кубышки» уже второй квартал кряду находится в отрицательной области. И будет там находиться по итогам всего текущего года, если курс доллара на момент 31 декабря не превысит 69,5 рублей (значение на конец 2018 года). Объясняется это весьма просто: за 9 месяцев 2018 года рубль несколько ослабел по отношению к доллару, в то время как в этом году российская валюта чувствует себя более уверенно к американской – а это значит, что валютная «кубышка», пересчитанная в рублях, в прошлом году пополнилась, а в этом году немного прохудилась.

Но это нормальный и уже совершенно привычный нам процесс в случае с Сургутнефтегаза, лишь добавляющий неопределённости в прогнозировании финансовых результатов. При этом основной бизнес компании никаких вопросов не вызывает: достаточно посмотреть на операционную прибыль компании, исключающую валютные переоценки, и увидеть там её скромное снижение на 4% (г/г) до 292,3 млрд рублей по итогам 9 месяцев 2019 года.

Теперь пару слов о дивидендах. Если опять же отталкиваться от результатов за последние 12 месяцев, то на одну привилегированную акцию Сургутнефтегаза расчётный дивиденд получается равен 3,18 руб. с ДД около 8,3% - очень даже неплохой вариант, учитывая сверх щедрые дивиденды за прошлый год и достаточно крепкий рубль на сегодняшний день.

Правда, дивидендная история с префами Сургутнефтегаза в последнее время ушла на второй план, уступив место внутрикорпоративным событиям (создание дочерней структуры ООО «Рион», которая предположительно будет заниматься вложениями в ценные бумаги и их управлением) и самым разнообразным слухам на этой почве, один из которых (покупка пакета акций ЛУКОЙЛа) буквально вчера развеял лично Вагит Алекперов, заявив, что менеджмент ЛУКОЙЛа не планирует продавать свой пакет акций в компании.

В-общем, продолжаем следить за дальнейшим развитием событий. Наращивать позицию в префах Сургутнефтегаза по текущим котировкам никакого желания нет, но и продавать тоже большого смысла нет, пока не приоткроется завеса тайны вокруг дальнейшей глобальной стратегии компании.

Выручка компании за этот период немного прибавила – на 2,3% (г/г) до 1,18 млрд рублей, в то время как чистая прибыль рухнула сразу в пять с лишним раз до 115,8 млрд рублей. Учитывая специфику бизнеса Сургутнефтегаза, это вовсе неудивительно, ведь итоговый финансовый результат компании очень чувствителен к изменению курса доллара США по отношению к российской валюте.

Если посмотреть на прикреплённую картинку ниже, то можно увидеть, что за минувшие 9 месяцев 2018 года проценты за владение «кубышкой» и прибыль от продаж (непосредственно, операционная деятельность компании) в ltm-выражении практически не изменились, в то время как переоценка «кубышки» уже второй квартал кряду находится в отрицательной области. И будет там находиться по итогам всего текущего года, если курс доллара на момент 31 декабря не превысит 69,5 рублей (значение на конец 2018 года). Объясняется это весьма просто: за 9 месяцев 2018 года рубль несколько ослабел по отношению к доллару, в то время как в этом году российская валюта чувствует себя более уверенно к американской – а это значит, что валютная «кубышка», пересчитанная в рублях, в прошлом году пополнилась, а в этом году немного прохудилась.

Но это нормальный и уже совершенно привычный нам процесс в случае с Сургутнефтегаза, лишь добавляющий неопределённости в прогнозировании финансовых результатов. При этом основной бизнес компании никаких вопросов не вызывает: достаточно посмотреть на операционную прибыль компании, исключающую валютные переоценки, и увидеть там её скромное снижение на 4% (г/г) до 292,3 млрд рублей по итогам 9 месяцев 2019 года.

Теперь пару слов о дивидендах. Если опять же отталкиваться от результатов за последние 12 месяцев, то на одну привилегированную акцию Сургутнефтегаза расчётный дивиденд получается равен 3,18 руб. с ДД около 8,3% - очень даже неплохой вариант, учитывая сверх щедрые дивиденды за прошлый год и достаточно крепкий рубль на сегодняшний день.

Правда, дивидендная история с префами Сургутнефтегаза в последнее время ушла на второй план, уступив место внутрикорпоративным событиям (создание дочерней структуры ООО «Рион», которая предположительно будет заниматься вложениями в ценные бумаги и их управлением) и самым разнообразным слухам на этой почве, один из которых (покупка пакета акций ЛУКОЙЛа) буквально вчера развеял лично Вагит Алекперов, заявив, что менеджмент ЛУКОЙЛа не планирует продавать свой пакет акций в компании.

В-общем, продолжаем следить за дальнейшим развитием событий. Наращивать позицию в префах Сургутнефтегаза по текущим котировкам никакого желания нет, но и продавать тоже большого смысла нет, пока не приоткроется завеса тайны вокруг дальнейшей глобальной стратегии компании.

{kind=link}

🎇Сафмар купила у Prosperity 27,24% акций КТК!

Сегодня на акционеров Кузбасской Топливной Компании (КТК) как снег на голову свалилась новость о том, что Группа «Сафмар» Саида и Михаила Гуцериевых купила у Prosperity Capital Management (один из крупнейших портфельных инвесторов в российские акции) 27,24% акций КТК, которыми управляла Prosperity. Сделка была закрыта 18 октября 2019 года и сумма этой сделки составила $82,9 млн, что в пересчёте на одну акцию означает 196,27 руб. (по курсу ЦБ на дату совершения сделки).

А это значит, что теперь нас, миноритарных акционеров КТК, по российскому законодательству ждёт обязательное предложение о приобретении всех остальных акций КТК по цене сделки с Prosperity (те самые 196,27 руб.)!

Разумеется, на этой новости котировки акций КТК сегодня на первых же минутах торгов сделали верхнюю планку, взлетев почти на 40%, и для меня, наконец, появилась прекрасная возможность логично и красиво закончить эту затянувшуюся инвестиционную идею с акциями КТК, причём по очень комфортным ценникам, о которых я ещё вчера вечером не мог и мечтать. История эта тянется с далёких 2014-2015 гг., когда деревья были большими (©), а котировки акций КТК очень маленькими – в районе 50-60 рублей, где я их и подкупал в расчёте на разворот цен на энергетический уголь.

Этот разворот впоследствии и произошёл, бизнес компании начал расти как на дрожжах, но потом случилось то, что случилось – спецоперация с приходом нового собственника с фамилией Гуцериев сделало инвестиционные перспективы компании, как минимум, туманные, и даже скорее мрачные. Но учитывая, что я сразу не вышел из этих бумаг, а котировки падали стремительнее, чем я был готов принять важное стратегическое решение, так и застрял в этих акциях, о чём жаловался в том числе и вам на страницах данного телеграм-канала. А вот здесь у меня были пусть робкие, но всё же надежды на блокпакет Prosperity, которые в итоге косвенно, но оправдались. И это приятно, что хватило сил дотерпеть до такой развязки.

Сегодня продавать все свои акции на планке по 181,2 руб. как-то не хочется, надеюсь сделать это до конца недели по чуть более высоким ценам. И тогда я точно скажу акциям КТК прощай. Не до свидания, а именно прощай!

Сегодня на акционеров Кузбасской Топливной Компании (КТК) как снег на голову свалилась новость о том, что Группа «Сафмар» Саида и Михаила Гуцериевых купила у Prosperity Capital Management (один из крупнейших портфельных инвесторов в российские акции) 27,24% акций КТК, которыми управляла Prosperity. Сделка была закрыта 18 октября 2019 года и сумма этой сделки составила $82,9 млн, что в пересчёте на одну акцию означает 196,27 руб. (по курсу ЦБ на дату совершения сделки).

А это значит, что теперь нас, миноритарных акционеров КТК, по российскому законодательству ждёт обязательное предложение о приобретении всех остальных акций КТК по цене сделки с Prosperity (те самые 196,27 руб.)!

Разумеется, на этой новости котировки акций КТК сегодня на первых же минутах торгов сделали верхнюю планку, взлетев почти на 40%, и для меня, наконец, появилась прекрасная возможность логично и красиво закончить эту затянувшуюся инвестиционную идею с акциями КТК, причём по очень комфортным ценникам, о которых я ещё вчера вечером не мог и мечтать. История эта тянется с далёких 2014-2015 гг., когда деревья были большими (©), а котировки акций КТК очень маленькими – в районе 50-60 рублей, где я их и подкупал в расчёте на разворот цен на энергетический уголь.

Этот разворот впоследствии и произошёл, бизнес компании начал расти как на дрожжах, но потом случилось то, что случилось – спецоперация с приходом нового собственника с фамилией Гуцериев сделало инвестиционные перспективы компании, как минимум, туманные, и даже скорее мрачные. Но учитывая, что я сразу не вышел из этих бумаг, а котировки падали стремительнее, чем я был готов принять важное стратегическое решение, так и застрял в этих акциях, о чём жаловался в том числе и вам на страницах данного телеграм-канала. А вот здесь у меня были пусть робкие, но всё же надежды на блокпакет Prosperity, которые в итоге косвенно, но оправдались. И это приятно, что хватило сил дотерпеть до такой развязки.

Сегодня продавать все свои акции на планке по 181,2 руб. как-то не хочется, надеюсь сделать это до конца недели по чуть более высоким ценам. И тогда я точно скажу акциям КТК прощай. Не до свидания, а именно прощай!

🚀 (C) Interfax 15:39 30.10.2019

МОЛНИЯ

ДАНИЯ ОДОБРИЛА КОРОТКИЙ МАРШРУТ ГАЗОПРОВОДА NORD STREAM 2 ИЗ ДВУХ ОПЦИЙ - ДАТСКОЕ ЭНЕРГЕТИЧЕСКОЕ АГЕНТСТВО

МОЛНИЯ

ДАНИЯ ОДОБРИЛА КОРОТКИЙ МАРШРУТ ГАЗОПРОВОДА NORD STREAM 2 ИЗ ДВУХ ОПЦИЙ - ДАТСКОЕ ЭНЕРГЕТИЧЕСКОЕ АГЕНТСТВО

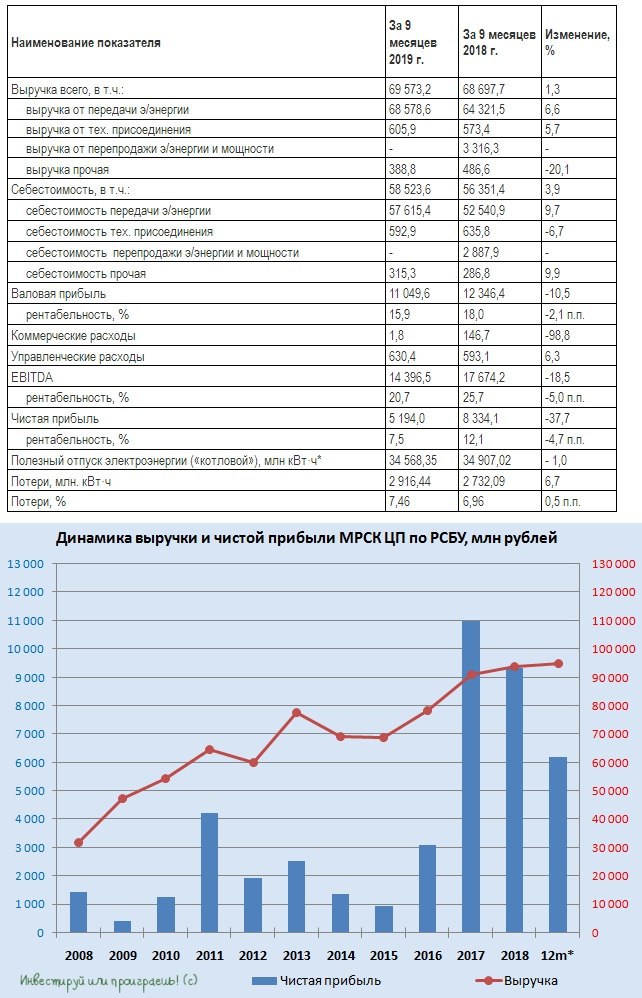

Ну что ж, после сегодняшнего позитива в виде новостей КТК (оферта) и Газпром (разрешение Дании на строительство газопровода Северный Поток 2), приходится погружаться и в менее радостные истории. А именно – МРСК ЦП, которая представила печальную бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года и сообщила о падении чистой прибыли сразу на 37% до 5,2 млрд рублей.

За причинами такой удручающей динамики главного финансового показателя далеко ходить не надо: злополучные резервы, запрятанные в «Прочих расходах», выросли по сравнению с прошлым годом с 2,6 до 4,6 млрд рублей, потери при этом предательски прибавили с 7,0% до 7,5%, из-за чего себестоимость увеличилась почти на 4% до 58,5 млрд рублей при росте доходов всего на 1,3% до 69,6 млрд.

Помимо всего прочего, дополнительное давление на выручку компании оказала высокая база 2018 года, когда в доходах от перепродажи электроэнергии и мощности вследствие исполнения функции гарантирующего поставщика во Владимирской области значилась цифра 3,3 млрд рублей, а на сей раз там красуется унылая баранка.

Набор негативных факторов на любой вкус и цвет! И всё это на фоне резко возрастающей дебиторской задолженности, увеличения капзатрат из-за проводимой инвестпрограммы, которые, очень хочется верить, носят не системный характер и их можно рассматривать как временный фактор. Но это не точно.

Но уже точно мы видим крайне негативную реакцию акционеров компании на опубликованную отчётность (котировки падают на 6%), определённое уныние и пересмотр инвестиционной парадигмы в отношении российского сетевого комплекса в целом. Как и в случае с бумагами МРСК Волги (а ситуации и тенденции в этих двух компаниях очень похожи!), я пока не решил как буду действовать с акциями МРСК ЦП. Опять же хочется дождаться хотя бы финансовой отчётности по МСФО, глядишь – и к тому моменту найдётся какой-нибудь неожиданный драйвер и от регулятора (благо, в обойме есть чем порадовать акционеров МРСКшек).

Ну а пока ситуация развивается пока что с явно негативным уклоном. И чем ниже будут дивидендные ожидания (а после опубликованной финансовой отчётности об этом, возможно, можно будет говорить уверенно), тем сильнее будет падение в акциях МРСК ЦП - ведь последние несколько лет эта история считалась именно защитной и дивидендной.

За причинами такой удручающей динамики главного финансового показателя далеко ходить не надо: злополучные резервы, запрятанные в «Прочих расходах», выросли по сравнению с прошлым годом с 2,6 до 4,6 млрд рублей, потери при этом предательски прибавили с 7,0% до 7,5%, из-за чего себестоимость увеличилась почти на 4% до 58,5 млрд рублей при росте доходов всего на 1,3% до 69,6 млрд.

Помимо всего прочего, дополнительное давление на выручку компании оказала высокая база 2018 года, когда в доходах от перепродажи электроэнергии и мощности вследствие исполнения функции гарантирующего поставщика во Владимирской области значилась цифра 3,3 млрд рублей, а на сей раз там красуется унылая баранка.

Набор негативных факторов на любой вкус и цвет! И всё это на фоне резко возрастающей дебиторской задолженности, увеличения капзатрат из-за проводимой инвестпрограммы, которые, очень хочется верить, носят не системный характер и их можно рассматривать как временный фактор. Но это не точно.

Но уже точно мы видим крайне негативную реакцию акционеров компании на опубликованную отчётность (котировки падают на 6%), определённое уныние и пересмотр инвестиционной парадигмы в отношении российского сетевого комплекса в целом. Как и в случае с бумагами МРСК Волги (а ситуации и тенденции в этих двух компаниях очень похожи!), я пока не решил как буду действовать с акциями МРСК ЦП. Опять же хочется дождаться хотя бы финансовой отчётности по МСФО, глядишь – и к тому моменту найдётся какой-нибудь неожиданный драйвер и от регулятора (благо, в обойме есть чем порадовать акционеров МРСКшек).

Ну а пока ситуация развивается пока что с явно негативным уклоном. И чем ниже будут дивидендные ожидания (а после опубликованной финансовой отчётности об этом, возможно, можно будет говорить уверенно), тем сильнее будет падение в акциях МРСК ЦП - ведь последние несколько лет эта история считалась именно защитной и дивидендной.

{kind=link}

Говорят, что чем меньше люди сидят в интернете 💻, тем успешнее страна с экономической точки зрения. И, глядя на эту картинку, тяжело с этим не согласиться, когда жители Филиппин проводят в среднем за интернетом по 10 часов в день (!), в то время как трудолюбивые японцы – менее четырёх часов.

В этом смысле россияне ограничиваются показателем в 6,5 часов в день, что очень близко к среднемировому значению.

P.S. Поэтому меньше сидите перед торговым терминалом, не портите статистику! 😁

В этом смысле россияне ограничиваются показателем в 6,5 часов в день, что очень близко к среднемировому значению.

P.S. Поэтому меньше сидите перед торговым терминалом, не портите статистику! 😁

{kind=link}