Плохая примета для американского фондового рынка: знаменитую бронзовую статую на улице Уолл-стрит в Нью-Йорке повредил вандал из Техаса.

42-летний Тевон Варлак из Далласа был задержан в субботу по обвинению в акте вандализма в отношении одного из символов Нью-Йорка. По данным городской полиции, мужчина ударил статую металлическим объектом, повредив правый рог быка.

Скульптура "Атакующий бык", также известная как "Бык с Уолл-стрит", была создана в 1989 году скульптором итальянского происхождения Артуро Ди Модика. Бронзовый зверь расположен в южной части Манхэттена и является популярной туристической достопримечательностью.

42-летний Тевон Варлак из Далласа был задержан в субботу по обвинению в акте вандализма в отношении одного из символов Нью-Йорка. По данным городской полиции, мужчина ударил статую металлическим объектом, повредив правый рог быка.

Скульптура "Атакующий бык", также известная как "Бык с Уолл-стрит", была создана в 1989 году скульптором итальянского происхождения Артуро Ди Модика. Бронзовый зверь расположен в южной части Манхэттена и является популярной туристической достопримечательностью.

ВТБ представила неаудированные финансовые результаты по МСФО за 7 месяцев 2019 года, которая оказалась несколько противоречивой и вызвала смешанные чувства, но всё-таки больше с положительным оттенком и надеждами на успешный 2019 год.

Итак, с одной стороны чистая прибыль с января по июль сократилась на 13,7% (г/г) до 97,3 млрд рублей, однако июль оказался очень сильным для банка с финансовой точки зрения и отметился ростом чистой прибыли сразу на треть до 20,5 млрд рублей (по сравнению с самым жарким летним месяцем прошлого года).

Правда, если заглянуть поглубже в отчётность, то можно увидеть, что такая прыть оказалось возможной исключительно благодаря вдвое меньшим отчислениям в резерв в июле текущего года – с 10,6 до 5,7 млрд рублей, в то время как чистые комиссионные доходы отметились сдержанным ростом на 3,9% (г/г), а чистые процентные доходы и вовсе немного снизились на 0,6% до 38,0 млрд рублей. Не трудно сделать вывод, что удержать июльские темпы до конца года будет, мягко говоря, сложновато.

Но на помощь может прийти ожидаемая сделка с Ростелеком по продаже Tele2, которая с момента покупки в 2013 году подорожала на 100% и которую ВТБ планирует закрыть до конца 2019 года (если верить недавним словам Андрея Костина в кулуарах ВЭФ). Правда, наличными деньгами в пользу ВТБ будет оплачена лишь часть сделки, а остальные средства будут привлекаться за счёт допэмиссии акций Ростелекома, которая частично будет выкуплена банком ВТБ, и он станет законным владельцем примерно 17%-й доли государственной телекоммуникационной компании, без права реализации этого пакета акций в течение ближайших четырёх лет. В свою очередь, Ростелеком станет единственным владельцем «Т2 РТК холдинга» (бренд Tele2), что также окажет ему хорошую финансовую поддержку в обозримом будущем. В-общем, все должны оставаться довольными.

В-общем, шансы увидеть целевую чистую прибыль ВТБ в размере 200 млрд рублей ещё остаются, дивидендные расчёты я на днях уже приводил вашему вниманию, поэтому я продолжаю с определённым оптимизмом смотреть на акции банка и ниже 4 копеек готов наращивать долю в этом активе.

Пресс-релиз

Финансовая отчётность

Итак, с одной стороны чистая прибыль с января по июль сократилась на 13,7% (г/г) до 97,3 млрд рублей, однако июль оказался очень сильным для банка с финансовой точки зрения и отметился ростом чистой прибыли сразу на треть до 20,5 млрд рублей (по сравнению с самым жарким летним месяцем прошлого года).

Правда, если заглянуть поглубже в отчётность, то можно увидеть, что такая прыть оказалось возможной исключительно благодаря вдвое меньшим отчислениям в резерв в июле текущего года – с 10,6 до 5,7 млрд рублей, в то время как чистые комиссионные доходы отметились сдержанным ростом на 3,9% (г/г), а чистые процентные доходы и вовсе немного снизились на 0,6% до 38,0 млрд рублей. Не трудно сделать вывод, что удержать июльские темпы до конца года будет, мягко говоря, сложновато.

Но на помощь может прийти ожидаемая сделка с Ростелеком по продаже Tele2, которая с момента покупки в 2013 году подорожала на 100% и которую ВТБ планирует закрыть до конца 2019 года (если верить недавним словам Андрея Костина в кулуарах ВЭФ). Правда, наличными деньгами в пользу ВТБ будет оплачена лишь часть сделки, а остальные средства будут привлекаться за счёт допэмиссии акций Ростелекома, которая частично будет выкуплена банком ВТБ, и он станет законным владельцем примерно 17%-й доли государственной телекоммуникационной компании, без права реализации этого пакета акций в течение ближайших четырёх лет. В свою очередь, Ростелеком станет единственным владельцем «Т2 РТК холдинга» (бренд Tele2), что также окажет ему хорошую финансовую поддержку в обозримом будущем. В-общем, все должны оставаться довольными.

В-общем, шансы увидеть целевую чистую прибыль ВТБ в размере 200 млрд рублей ещё остаются, дивидендные расчёты я на днях уже приводил вашему вниманию, поэтому я продолжаю с определённым оптимизмом смотреть на акции банка и ниже 4 копеек готов наращивать долю в этом активе.

Пресс-релиз

Финансовая отчётность

Предлагаю вашему вниманию мой обзор представителей российской электрогенерации по итогам 1 полугодия 2019 года. Я постарался освежить в памяти основные драйверы и идеи по эмитентам, а также обновить расклад сил по мультипликаторам.

Приятного чтения!

Приятного чтения!

FinanceMarker

Итоги 1 полугодия 2019 года в российской электрогенерации

Сегодня я предлагаю подробно остановиться на секторе российской электрогенерации и поразмышлять над инвестиционными перспективами представленных в ней эмитентов.

Media is too big

VIEW IN TELEGRAM

Что сейчас происходит с энергетикой и к чему готовиться?

Авторитетный эксперт "Газпром нефти" Сергей Вакуленко рассказывает о том, какой будет энергия будущего, что помешает нам пересесть на Tesla и почему в пустынях нет солнечных панелей.

Обязательно к просмотру!

Авторитетный эксперт "Газпром нефти" Сергей Вакуленко рассказывает о том, какой будет энергия будущего, что помешает нам пересесть на Tesla и почему в пустынях нет солнечных панелей.

Обязательно к просмотру!

1 полугодие 2019 года для сетевых распределительных компаний с финансовой точки зрения оказалось не самым успешным, однако для меня в этом секторе лидеры остаются всё те же: МРСК Волги, МРСК ЦП, Ленэнерго ап и ФСК ЕЭС.

За дивиденды в ФСК и префах Ленэнерго я не переживаю, они почти наверняка окажутся выше прошлогодних, а вот в МРСК ЦП и в МРСК Волги акционеры должны быть готовы к снижению выплат по итогам 2019 года. Однако меня это сильно не пугает: во-первых, котировки этих бумаг не спешат закрывать дивидендный гэп, а значит для тех, кто желает их прикупить, есть прекрасная возможность сделать это сейчас подешевле; а во-вторых, остаются шансы на проведение глобальной реформы в отрасли, одним из ключевых моментов которой может стать введение платы за резерв максимальной мощности (РММ), о чём я уже неоднократно писал.

Обновлённую сравнительную картинку по мультипликатору EV/EBITDA я предлагаю вашему вниманию, выбирайте в ней своих героев!

За дивиденды в ФСК и префах Ленэнерго я не переживаю, они почти наверняка окажутся выше прошлогодних, а вот в МРСК ЦП и в МРСК Волги акционеры должны быть готовы к снижению выплат по итогам 2019 года. Однако меня это сильно не пугает: во-первых, котировки этих бумаг не спешат закрывать дивидендный гэп, а значит для тех, кто желает их прикупить, есть прекрасная возможность сделать это сейчас подешевле; а во-вторых, остаются шансы на проведение глобальной реформы в отрасли, одним из ключевых моментов которой может стать введение платы за резерв максимальной мощности (РММ), о чём я уже неоднократно писал.

Обновлённую сравнительную картинку по мультипликатору EV/EBITDA я предлагаю вашему вниманию, выбирайте в ней своих героев!

После четырёх месяцев непрерывного снижения продаж алмазно-бриллиантовой продукции, АЛРОСА, наконец, смогла увеличить реализацию по итогам августа 2019 года. За последний летний месяц было реализовано продукции на общую сумму в $181,8 млн (по сравнению с июльским результатом в $170,5 млн), однако один месяц для статистики совершенно не показателен и ни о чём говорить не может: на фоне традиционного сезонного замедления спроса такие колебания на общую картину не влияют, плюс к этому накладываются и технические факторы (например, регулярная торговая сессия в августе стартовала позже обычного, в результате чего некоторый объём продаж автоматически будет перенесён на сентябрь).

В целом текущий 2019 год по-прежнему значительно отстаёт по темпам продаж, о чём уже мы неоднократно говорили и обсуждали с вами.

Однако менеджмент компании по-прежнему с оптимизмом смотрит в будущее и ожидает, что «после значительного сокращения предложения алмазного сырья с начала года крупнейшими производителями уровень избыточных запасов в системе сокращается. Это позволит обеспечить баланс спроса и предложения в ближайшем времени».

В целом текущий 2019 год по-прежнему значительно отстаёт по темпам продаж, о чём уже мы неоднократно говорили и обсуждали с вами.

Однако менеджмент компании по-прежнему с оптимизмом смотрит в будущее и ожидает, что «после значительного сокращения предложения алмазного сырья с начала года крупнейшими производителями уровень избыточных запасов в системе сокращается. Это позволит обеспечить баланс спроса и предложения в ближайшем времени».

🙏 Встреча главы Сбербанка Германа Грефа с российским президентом Владимиром Путиным, которая состоялась сегодня во вторник, оказалась крайне позитивной для обыкновенных и привилегированных акций банка №1.

Помимо громких слов и триад о том, что Сбербанк – это крупнейший после нефтегазовых компаний налогоплательщик в нашей стране, Герман Греф коснулся очень важной для акционеров дивидендной темы. «Думаю, что в ближайшее время мы достигнем планки по достаточности капитала в 11,5%, и планируем со следующего года начинать выплату 50% дивидендов 🍾», - заявил российскому президенту глава Сбербанка. «Да, сейчас прирастает капитал, кризисный период заканчивается. Мы всегда пополняли капитал за счёт собственной прибыли, платим дивиденды, а всю оставшуюся часть прибыли отправляем на пополнение капитала. В следующем году, по нашим оценкам, сможем 50% уже оплачивать», - добавил он.

А это значит, что самое время ещё раз перечитать мой воскресный пост после опубликованной бухгалтерской отчётности по РСБУ за 8 месяцев 2019 года, и ещё раз порадоваться дивидендным картинкам, которые теперь с ещё большей уверенностью сулят нам доходность в диапазоне 8-10% по обыкновенным и привилегированным акциям соответственно. Всех поздравляю с этой замечательной новостью и ждём поход котировок Сбербанка в район исторических максимумов! Возможно, он будет не быстрым, но рано или поздно рынок начнёт переваривать информацию и отыгрывать дивидендный потенциал банка №1, депозиты в котором принесут вам вдвое меньшую доходность, нежели дивиденды по префам, на фоне проводимой денежно-кредитной политики ЦБ по снижению ключевой ставки.

Помимо громких слов и триад о том, что Сбербанк – это крупнейший после нефтегазовых компаний налогоплательщик в нашей стране, Герман Греф коснулся очень важной для акционеров дивидендной темы. «Думаю, что в ближайшее время мы достигнем планки по достаточности капитала в 11,5%, и планируем со следующего года начинать выплату 50% дивидендов 🍾», - заявил российскому президенту глава Сбербанка. «Да, сейчас прирастает капитал, кризисный период заканчивается. Мы всегда пополняли капитал за счёт собственной прибыли, платим дивиденды, а всю оставшуюся часть прибыли отправляем на пополнение капитала. В следующем году, по нашим оценкам, сможем 50% уже оплачивать», - добавил он.

А это значит, что самое время ещё раз перечитать мой воскресный пост после опубликованной бухгалтерской отчётности по РСБУ за 8 месяцев 2019 года, и ещё раз порадоваться дивидендным картинкам, которые теперь с ещё большей уверенностью сулят нам доходность в диапазоне 8-10% по обыкновенным и привилегированным акциям соответственно. Всех поздравляю с этой замечательной новостью и ждём поход котировок Сбербанка в район исторических максимумов! Возможно, он будет не быстрым, но рано или поздно рынок начнёт переваривать информацию и отыгрывать дивидендный потенциал банка №1, депозиты в котором принесут вам вдвое меньшую доходность, нежели дивиденды по префам, на фоне проводимой денежно-кредитной политики ЦБ по снижению ключевой ставки.

По данным исследования Global Wealth международной консалтинговой компании BCG, более половины накоплений граждан России сосредоточено в руках долларовых миллионеров 💰.

Объём накоплений, которыми владеют сверхбогатые россияне, с состоянием более $100 млн, составляет 40% 🤦🏻♂️. Это самый большой показатель в мире: в среднем по Восточной Европе он составляет 28%, а во всем мире — 12%. На втором месте в общем объеме частного капитала в России находятся граждане с состоянием до $250 000 (39%).

🤢 Между тем, 20,9 млн россиян живут за чертой бедности: их доходы составляют меньше прожиточного минимума. По данным Росстата, в 2019 году 2,9% россиян имеют начисленную заработную плату менее 11 280 руб. — минимального размера оплаты труда (МРОТ). По статистике, больше всего россиян (19,5%) получают зарплату в размере 22,5 — 31,6 тыс. рублей. На втором месте зарплаты в диапазоне 31,6 — 40 тысяч (19,5%), на третьем — 40-50 тысяч (12,1%).

Данные по среднедушевым денежным доходам населения (денежные доходы в расчете на одного россиянина) демонстрируют, что четверть жителей страны имеют месячный доход в размере от 10 до 19 тысяч рублей. 12% населения и вовсе имеют доход меньше 10 тысяч рублей.

Объём накоплений, которыми владеют сверхбогатые россияне, с состоянием более $100 млн, составляет 40% 🤦🏻♂️. Это самый большой показатель в мире: в среднем по Восточной Европе он составляет 28%, а во всем мире — 12%. На втором месте в общем объеме частного капитала в России находятся граждане с состоянием до $250 000 (39%).

🤢 Между тем, 20,9 млн россиян живут за чертой бедности: их доходы составляют меньше прожиточного минимума. По данным Росстата, в 2019 году 2,9% россиян имеют начисленную заработную плату менее 11 280 руб. — минимального размера оплаты труда (МРОТ). По статистике, больше всего россиян (19,5%) получают зарплату в размере 22,5 — 31,6 тыс. рублей. На втором месте зарплаты в диапазоне 31,6 — 40 тысяч (19,5%), на третьем — 40-50 тысяч (12,1%).

Данные по среднедушевым денежным доходам населения (денежные доходы в расчете на одного россиянина) демонстрируют, что четверть жителей страны имеют месячный доход в размере от 10 до 19 тысяч рублей. 12% населения и вовсе имеют доход меньше 10 тысяч рублей.

{kind=link}

А тем временем МРСК Урала всеми силами пытается наращивать свою рентабельность с многолетних минимумов, после всех свалившихся на неё проблем со сбытами в прошлом году, а МОЭСК и вовсе неожиданно для многих вышел в лидеры по этому показателю, впервые с 2016 года!

В свою очередь, МРСК ЦП, МРСК Волги и МРСК Центра продолжают дрейфовать в диапазоне 15%-25%, на протяжении последних пяти лет, демонстрируя в этом смысле определённую стабильность.

В свою очередь, МРСК ЦП, МРСК Волги и МРСК Центра продолжают дрейфовать в диапазоне 15%-25%, на протяжении последних пяти лет, демонстрируя в этом смысле определённую стабильность.

🏄♂️ Нынешняя осень началась на оптимистичной ноте и на текущий момент из восьми состоявшихся торговых сессий пять из них закончились ростом индекса ММВБ, который, кстати говоря, медленно и незаметно обновил сегодня свой двухмесячный максимум и от исторического рекорда его сейчас отделяют всего лишь около 35 пунктов.

Ставшие уже традиционными мои корвалол-посты, крайний из которых я написал 5 августа 2019 года в самый разгар коррекционных настроений, уже в который раз не только успокаивают нервы особенно эмоциональных моих читателей, но и приносят удачу, являясь ранними предвестниками разворота рынков на север. Пожалуй, сохраню эту практику и в будущем - оказывается, примета хорошая.

С той поры, как индекс ММВБ стремительно снижался всё ниже и ниже, едва не "облизнув" 2600 пунктов, прошёл всего какой-то месяц, и за это время:

✅ Акции АЛРОСА, наконец, смогли нащупать серьёзную поддержку в диапазоне 70-75 рублей, потрепав нервы и даже отмаржинколив некоторых игроманов. Возможно, их поддержали дивидендные новости, а быть может рынок обрадовался росту продаж в августе.

✅ Сбербанк в лице главы Германа Грефа пообещал уже в следующем году перейти на выплаты дивидендов в размере 50% от ЧП по МСФО, также как и ВТБ кстати говоря

✅ АФК Система вновь отказалась продавать Детский Мир, и для котировок обоих этих эмитентов - это скорее позитив.

✅ Сургутнефтегаз возможно затеял что-то сделать со своей кубышкой, создав дочернюю организацию ООО "Рион" с инвестиционной направленностью

✅ Котировки акций Мосбиржи активно собираются с силами для очередного покорения трёхзначного рубежа, и все предпосылки для этого есть после представленной финансовой отчётности за 1 полугодие

✅ Бумаги ОГК-2 после блестящей полугодовой отчётности пытаются с третей попытки пробить сильный уровень сопротивления в 60 копеек, и если это им удастся, то следующей целью будет уже 90 копеек или даже 1 рубль - драйверов у них сейчас остаётся хоть отбавляй!

👎 Ну а от акций Распадской и Мосэнерго я полностью избавился (надолго или нет - покажет время).

🧗♀️ Кстати говоря, сегодня мой инвестиционный портфель сегодня обновил исторический максимум, и это естественно приятно, однако фиксировать сейчас особенно нечего, но и расслабляться я не спешу: в запасе держу кэш от проданных акций Распадской и Мосэнерго в виде коротких облигаций ОФЗ 29011 + небольшая долларовая заначка, на случай очередных панических атак на нашем рынке.

Всем успехов на инвестиционном пути!

🚀Индекс ММВБ, даёшь 3000 пунктов?!

Ставшие уже традиционными мои корвалол-посты, крайний из которых я написал 5 августа 2019 года в самый разгар коррекционных настроений, уже в который раз не только успокаивают нервы особенно эмоциональных моих читателей, но и приносят удачу, являясь ранними предвестниками разворота рынков на север. Пожалуй, сохраню эту практику и в будущем - оказывается, примета хорошая.

С той поры, как индекс ММВБ стремительно снижался всё ниже и ниже, едва не "облизнув" 2600 пунктов, прошёл всего какой-то месяц, и за это время:

✅ Акции АЛРОСА, наконец, смогли нащупать серьёзную поддержку в диапазоне 70-75 рублей, потрепав нервы и даже отмаржинколив некоторых игроманов. Возможно, их поддержали дивидендные новости, а быть может рынок обрадовался росту продаж в августе.

✅ Сбербанк в лице главы Германа Грефа пообещал уже в следующем году перейти на выплаты дивидендов в размере 50% от ЧП по МСФО, также как и ВТБ кстати говоря

✅ АФК Система вновь отказалась продавать Детский Мир, и для котировок обоих этих эмитентов - это скорее позитив.

✅ Сургутнефтегаз возможно затеял что-то сделать со своей кубышкой, создав дочернюю организацию ООО "Рион" с инвестиционной направленностью

✅ Котировки акций Мосбиржи активно собираются с силами для очередного покорения трёхзначного рубежа, и все предпосылки для этого есть после представленной финансовой отчётности за 1 полугодие

✅ Бумаги ОГК-2 после блестящей полугодовой отчётности пытаются с третей попытки пробить сильный уровень сопротивления в 60 копеек, и если это им удастся, то следующей целью будет уже 90 копеек или даже 1 рубль - драйверов у них сейчас остаётся хоть отбавляй!

👎 Ну а от акций Распадской и Мосэнерго я полностью избавился (надолго или нет - покажет время).

🧗♀️ Кстати говоря, сегодня мой инвестиционный портфель сегодня обновил исторический максимум, и это естественно приятно, однако фиксировать сейчас особенно нечего, но и расслабляться я не спешу: в запасе держу кэш от проданных акций Распадской и Мосэнерго в виде коротких облигаций ОФЗ 29011 + небольшая долларовая заначка, на случай очередных панических атак на нашем рынке.

Всем успехов на инвестиционном пути!

🚀Индекс ММВБ, даёшь 3000 пунктов?!

{kind=link}

Вот вам ещё немного позитива в ленту, друзья!

В то время как индекс ММВБ сейчас находится вблизи своих исторических максимумов, мультипликатор P/E тестиует многолетние минимумы! А это значит, что ни о какой глобальной перекупленности рынка речи сейчас даже не идёт.

Плюс ко всему, Центробанк продолжает свою политику по снижению ключевой ставки, что способно не только добавить привлекательности прежде всего дивидендным акциям, но и возможно поспособствует постепенному перетоку денежных средств россиян с депозитов на фондовый рынок.

В-общем, читайте и заряжайтесь позитивом в четверг утром!

В то время как индекс ММВБ сейчас находится вблизи своих исторических максимумов, мультипликатор P/E тестиует многолетние минимумы! А это значит, что ни о какой глобальной перекупленности рынка речи сейчас даже не идёт.

Плюс ко всему, Центробанк продолжает свою политику по снижению ключевой ставки, что способно не только добавить привлекательности прежде всего дивидендным акциям, но и возможно поспособствует постепенному перетоку денежных средств россиян с депозитов на фондовый рынок.

В-общем, читайте и заряжайтесь позитивом в четверг утром!

Яндекс Дзен

Идеальный шторм или почему российский фондовый рынок готов к стремительному росту.

На последнем заседании ЦБ РФ понизил ключевую ставку до 7%, чего и ожидали участники рынка. Источник: http://www.cbr.ru/Content/Document/File/79958/on_2020(2021-2022).pdf Более важной новостью стало снижение инфляционных ожиданий до 3,5-4% в начале 2020 года.…

Forwarded from DANIEFF GOLD

Автор неизвестен, но чертовски прав.

Меня ужасно бесят эти разочарованные во всём люди. Убогие растения, которые считают, что в этой жизни ничего не возможно добиться и что успех приходит лишь к избранным. Так вот, дорогие страдальцы. Успех приходит к тем, кто пашет и вкалывает, а не валяется на диване, посасывая пивас и мечтая о миллионах. Успех приходит, когда спортсмен, в которого никто не верит и которому все говорят, что у него нет шансов, невзирая на боль в каждой клетке тела идёт на тренировку, а затем этот мальчуган становится Олимпийским чемпионом. Успех приходит, когда девчонка, которой родители с детства твердили, что танцы — это не профессия, и что нужно выбросить глупости из головы, репетирует ночами и в свободное от учёбы время, а затем становится известнейшим хореографом. Успех приходит, когда молодой студент из небогатой семьи оббивает пороги потенциальных инвесторов, и ночами сидит над своими проектами, а затем становится главой крупной компании. Успех приходит тогда, когда человек жертвует многим ради мечты, когда, невзирая на тысячи неудач и падений, он встаёт и идёт вновь к своей цели.

Прежде чем говорить, что жизнь дерьмо и в ней невозможно чего-то достичь, задумайся над тем, что лично ты сделал для того, чтобы твоя мечта стала реальностью? Сколько ночей недоспал? Сколько травм получил? Сколько раз тебя окунали лицом в грязь? И сколько раз ты не бросал своё дело, несмотря ни на что? Ножки болят, слишком устал, нет времени, я не талантлив и прочие оправдания для кусков дерьма, гниющих возле мониторов. Разве это про тебя?

Всё возможно в этой жизни. Абсолютно всё. Если ты в это веришь и по настоящему этого желаешь. Ибо нет на свете вершин, что взять нельзя!

Меня ужасно бесят эти разочарованные во всём люди. Убогие растения, которые считают, что в этой жизни ничего не возможно добиться и что успех приходит лишь к избранным. Так вот, дорогие страдальцы. Успех приходит к тем, кто пашет и вкалывает, а не валяется на диване, посасывая пивас и мечтая о миллионах. Успех приходит, когда спортсмен, в которого никто не верит и которому все говорят, что у него нет шансов, невзирая на боль в каждой клетке тела идёт на тренировку, а затем этот мальчуган становится Олимпийским чемпионом. Успех приходит, когда девчонка, которой родители с детства твердили, что танцы — это не профессия, и что нужно выбросить глупости из головы, репетирует ночами и в свободное от учёбы время, а затем становится известнейшим хореографом. Успех приходит, когда молодой студент из небогатой семьи оббивает пороги потенциальных инвесторов, и ночами сидит над своими проектами, а затем становится главой крупной компании. Успех приходит тогда, когда человек жертвует многим ради мечты, когда, невзирая на тысячи неудач и падений, он встаёт и идёт вновь к своей цели.

Прежде чем говорить, что жизнь дерьмо и в ней невозможно чего-то достичь, задумайся над тем, что лично ты сделал для того, чтобы твоя мечта стала реальностью? Сколько ночей недоспал? Сколько травм получил? Сколько раз тебя окунали лицом в грязь? И сколько раз ты не бросал своё дело, несмотря ни на что? Ножки болят, слишком устал, нет времени, я не талантлив и прочие оправдания для кусков дерьма, гниющих возле мониторов. Разве это про тебя?

Всё возможно в этой жизни. Абсолютно всё. Если ты в это веришь и по настоящему этого желаешь. Ибо нет на свете вершин, что взять нельзя!

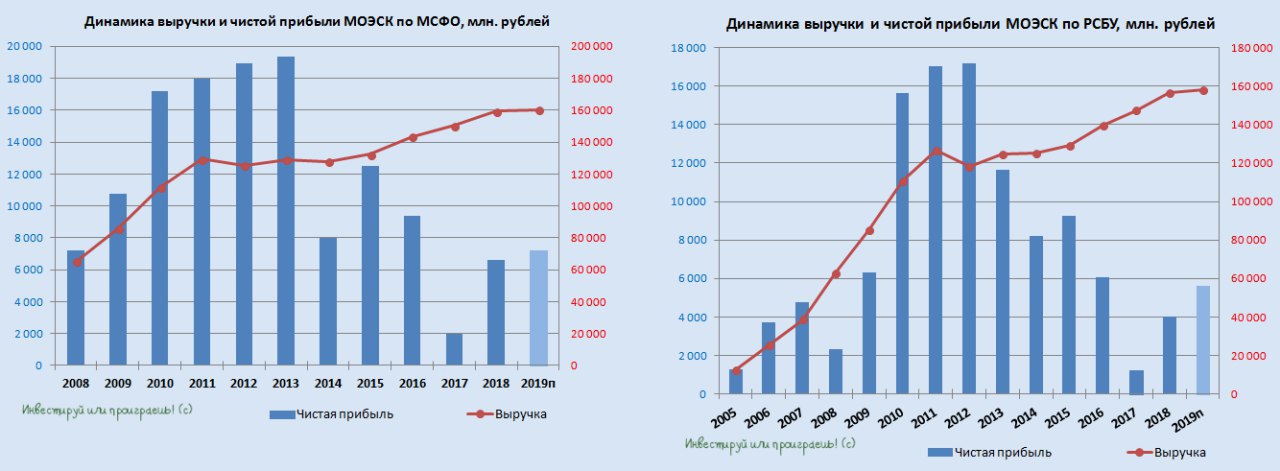

Минувший четверг стал днём приятных сюрпризов на сей раз для МОЭСК, которая на состоявшейся в Москве пресс-конференции на тему «Трансформация МОЭСК» взяла и объявила во всеуслышание, что впервые в своей новейшей истории выплатит промежуточные дивиденды 🔥.

За 9 месяцев 2019 года акционеры компании теперь вправе рассчитывать на выплаты в размере «не менее 50% от планируемого годового объёма дивидендов», озвучив прогноз на 2019 год «не менее 5,6 млрд рублей чистой прибыли и не менее 39 млрд рублей EBITDA по стандартам РСБУ» и «не ниже 7,2 млрд рублей чистой прибыли по МСФО». При этом компания будет готова сохранить практику выплаты промежуточных дивидендов в будущем, «при положительном опыте выплат за 9 месяцев 2019 года».

💹 На этих сообщениях котировки акций МОЭСК обновили свои двухлетние максимумы, продемонстрировав по итогам четверга рост на 13,2% и улетев выше 0,9 руб. И если решение о промежуточных дивидендах – да, безусловно хорошая новость, но всего лишь определяющая периодичность выплат и никак не влияющая на их совокупный размер по итогу году, то обновлённые прогнозы компании – это уже куда интересней.

Напомню, ещё буквально в середине лета компания называла в качестве цели на 2019 год чистую прибыль по РСБУ в размере 5,1 млрд рублей, а теперь эта планка повышена до 5,6 млрд; по МСФО прогнозная цифра осталась в точности такой же - 7,2 млрд.

Дела у МОЭСК постепенно нормализуются, настроение акционеров с каждым кварталом только поднимается, а дивидендные ожидания становятся всё более радужными. По итогам 2019 года совокупный дивиденд вполне может составить копеек 8-10, что по текущим котировкам сулит околодвузначную ДД, а сама компания теперь ожидает двукратный рост дивидендов к 2023 году, благодаря цифровизации, и, как следствие, повышению эффективности за счёт сокращения затрат в электросетях.

Точно подсчитать потенциальные дивиденды МОЭСК за 2019 год - задача нетривиальная, учитывая сложную формулу их подсчёта, а потому ограничимся обновлёнными картинками с динамикой основных финансовых показателей компании по РСБУ и МСФО.

P.S. Интересно, этот прецендет сподвигнет к промежуточным дивидендам МРСКшки?

За 9 месяцев 2019 года акционеры компании теперь вправе рассчитывать на выплаты в размере «не менее 50% от планируемого годового объёма дивидендов», озвучив прогноз на 2019 год «не менее 5,6 млрд рублей чистой прибыли и не менее 39 млрд рублей EBITDA по стандартам РСБУ» и «не ниже 7,2 млрд рублей чистой прибыли по МСФО». При этом компания будет готова сохранить практику выплаты промежуточных дивидендов в будущем, «при положительном опыте выплат за 9 месяцев 2019 года».

💹 На этих сообщениях котировки акций МОЭСК обновили свои двухлетние максимумы, продемонстрировав по итогам четверга рост на 13,2% и улетев выше 0,9 руб. И если решение о промежуточных дивидендах – да, безусловно хорошая новость, но всего лишь определяющая периодичность выплат и никак не влияющая на их совокупный размер по итогу году, то обновлённые прогнозы компании – это уже куда интересней.

Напомню, ещё буквально в середине лета компания называла в качестве цели на 2019 год чистую прибыль по РСБУ в размере 5,1 млрд рублей, а теперь эта планка повышена до 5,6 млрд; по МСФО прогнозная цифра осталась в точности такой же - 7,2 млрд.

Дела у МОЭСК постепенно нормализуются, настроение акционеров с каждым кварталом только поднимается, а дивидендные ожидания становятся всё более радужными. По итогам 2019 года совокупный дивиденд вполне может составить копеек 8-10, что по текущим котировкам сулит околодвузначную ДД, а сама компания теперь ожидает двукратный рост дивидендов к 2023 году, благодаря цифровизации, и, как следствие, повышению эффективности за счёт сокращения затрат в электросетях.

Точно подсчитать потенциальные дивиденды МОЭСК за 2019 год - задача нетривиальная, учитывая сложную формулу их подсчёта, а потому ограничимся обновлёнными картинками с динамикой основных финансовых показателей компании по РСБУ и МСФО.

P.S. Интересно, этот прецендет сподвигнет к промежуточным дивидендам МРСКшки?

{kind=link}