👨🏻💼 Дмитрий Медведев сегодня подписал распоряжение, согласно которому реализация сделки по консолидации Tele2 Ростелекомом должна занять не более четырёх месяцев, а Минэкономразвития должен представить предложения по уточнению доли РФ в Ростелекоме в двухмесячный срок после того, как Минкомсвязь и Росимущество обеспечат проведение этой сделки. Напомню, согласно указу президента Владимира Путина от 3 октября 2019 года, доля РФ не должна составить менее 33,2% обыкновенных акций госоператора, при этом гос.контроль (суммарная доля Ростелеком+ВЭБ+ВТБ>50%) должен остаться.

Отведённое правительством время на реализацию сделки в целом коррелирует с видением главы Ростелекома Михаилом Осеевским, который в рамках проходящего сейчас в Сочи Всероссийского форума «Взгляд в цифровое будущее 2019» сообщил журналистам, что Ростелеком рассчитывает закрыть сделку по консолидации 100% Tele2 в 1 кв. 2020 года, а уже после этого до конца 2 кв. 2020 года предстоит сформировать и утвердить новую Стратегию, в том числе новую финансовую модель.

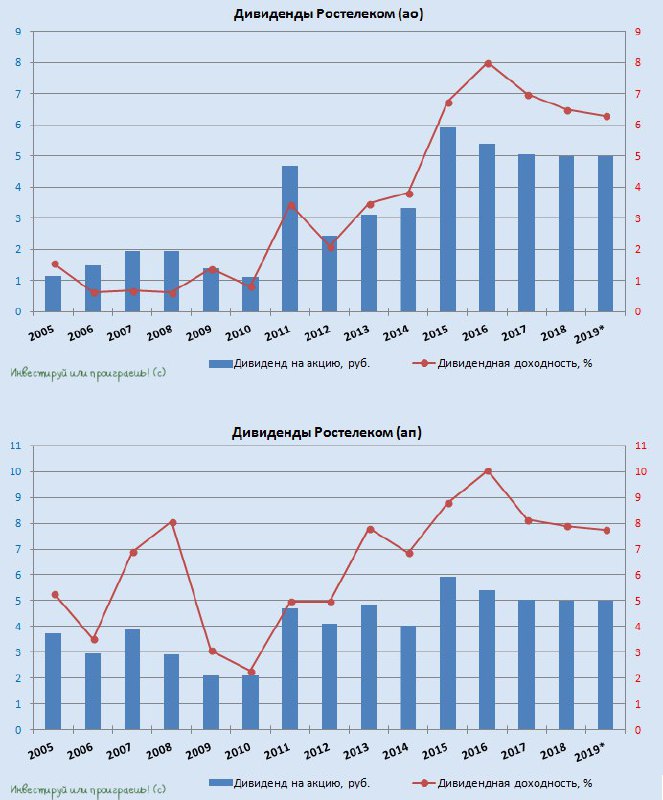

При этом Михаил Осеевский сделал важное уточнение, что дивидендная политика Ростелекома останется без изменений. А значит в ближайшие два года акционеры госоператора смогут рассчитывать как минимум на 5 руб. по обоим типам акций, и как максимум – 75% от FCF, если в пересчёте на одну бумагу эта цифра окажется больше указанной.

Будем следить внимательно за этой историей дальше.

Отведённое правительством время на реализацию сделки в целом коррелирует с видением главы Ростелекома Михаилом Осеевским, который в рамках проходящего сейчас в Сочи Всероссийского форума «Взгляд в цифровое будущее 2019» сообщил журналистам, что Ростелеком рассчитывает закрыть сделку по консолидации 100% Tele2 в 1 кв. 2020 года, а уже после этого до конца 2 кв. 2020 года предстоит сформировать и утвердить новую Стратегию, в том числе новую финансовую модель.

При этом Михаил Осеевский сделал важное уточнение, что дивидендная политика Ростелекома останется без изменений. А значит в ближайшие два года акционеры госоператора смогут рассчитывать как минимум на 5 руб. по обоим типам акций, и как максимум – 75% от FCF, если в пересчёте на одну бумагу эта цифра окажется больше указанной.

Будем следить внимательно за этой историей дальше.

{kind=link}

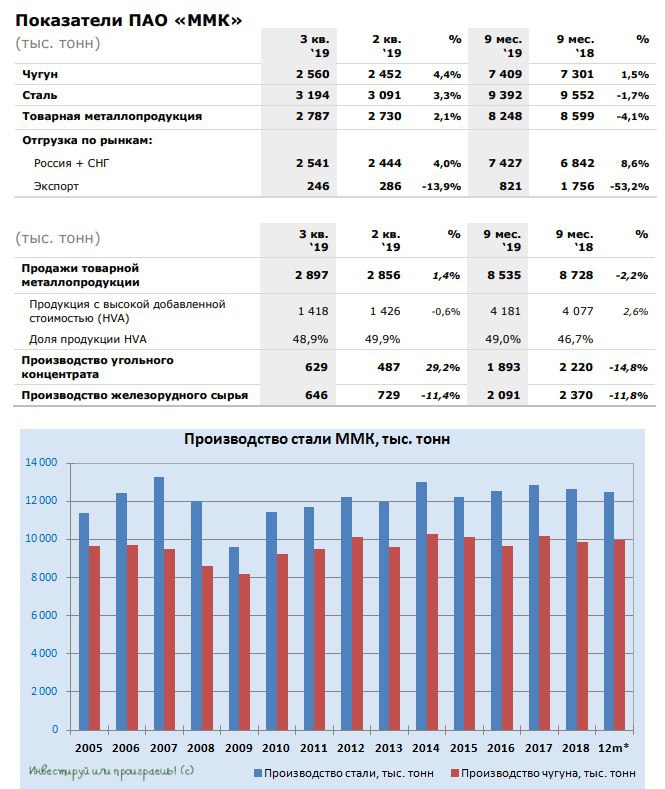

Что-то я обошёл стороной операционные результаты ММК за 9 месяцев 2019 года, надо исправляться. По динамике производства они оказались несколько хуже Северстали, но всё-таки лучше, чем у НЛМК, который проходит сейчас активную фазу капремонтов своих площадок:

➡️ Производство стали с января по сентябрь текущего года снизилось на 1,7% (г/г) до 9,4 млн т

➡️ Выплавка чугуна прибавила на 1,5% до 7,4 млн т, в связи с завершением планового кап. ремонта доменной печи №7 и ростом производительности

➡️ Общие продажи товарной продукции ММК за 9 месяцев 2019 года составили 8,5 млн т, снизившись к аналогичному периоду прошлого года на 2,2%, из которых на продукцию HVA (с высокой добавленной стоимостью) пришлось 4,2 тыс. т. В общем объёме реализации доля HVA-продукции выросла за минувший год с 46,7% до 49,0%.

➡️ Менеджмент компании ожидает, что сезонное замедление деловой активности в совокупности со значительной коррекцией мировых цен на сталь будут оказывать давление на показатели Группы ММК в 4 кв. 2019 года. Влияние данных негативных факторов будет частично компенсировано повышением операционной эффективности и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию.

➡️ Производство стали с января по сентябрь текущего года снизилось на 1,7% (г/г) до 9,4 млн т

➡️ Выплавка чугуна прибавила на 1,5% до 7,4 млн т, в связи с завершением планового кап. ремонта доменной печи №7 и ростом производительности

➡️ Общие продажи товарной продукции ММК за 9 месяцев 2019 года составили 8,5 млн т, снизившись к аналогичному периоду прошлого года на 2,2%, из которых на продукцию HVA (с высокой добавленной стоимостью) пришлось 4,2 тыс. т. В общем объёме реализации доля HVA-продукции выросла за минувший год с 46,7% до 49,0%.

➡️ Менеджмент компании ожидает, что сезонное замедление деловой активности в совокупности со значительной коррекцией мировых цен на сталь будут оказывать давление на показатели Группы ММК в 4 кв. 2019 года. Влияние данных негативных факторов будет частично компенсировано повышением операционной эффективности и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию.

{kind=link}

А вот теперь плавно начинает вырисовываться потенциальная инвестиционная идея в Яндексе. По крайней мере, если закон примут в том виде, о котором сообщает РБК <цитирую> "источник, знакомый с содержанием документа".

На выходных попытаюсь собрать все мысли в кучу и обобщу своё текущее видение по этому вопросу. Сейчас спать уже хочется))

На выходных попытаюсь собрать все мысли в кучу и обобщу своё текущее видение по этому вопросу. Сейчас спать уже хочется))

РБК

Правительство предложило изменить законопроект о значимых сайтах

Правительство готово поддержать законопроект о значимых онлайн-ресурсах при условии его доработки и ограничении доли иностранцев в них на уровне 50% минус одна акция. Такой подход должен устроить

Вслед за дивидендными рекомендациями Северсталь представила в минувшую пятницу свою финансовую отчётность по МСФО за 9 месяцев 2019 года, которая в целом оказалась нейтральной.

Несмотря на то, что выручка компании с января по сентябрь не досчиталась 2,7% (г/г) и довольствовалась результатом в $6,3 млрд, что было вызвано в первую очередь снижением цен на стальную продукцию, взлёт цен на железную руду в этом году компания прошла очень даже достойно, за счёт вертикальной интеграции и гибкости каналов сбыта (например, для ММК это станет большей проблемой в финансовых показателях).

Показатель EBITDA по итогам 9 месяцев 2019 года хоть и снизился на 6,2% до $2,2 млрд, рентабельность по EBITDA за этот период сохранилась на высоком уровне в 34,9% (годом ранее – 36,2%), а по итогам 3 кв. 2019 года и вовсе отметилась многолетним квартальным рекордом в 37,3%!

Свободный денежный поток (FCF) Северстали по итогам 9 месяцев 2019 года снизился на 27,0% до $1 млрд, на фоне более слабой конъюнктуры стального рынка и запланированного на этот год двукратного роста капитальных затрат, которые сохранятся на уровне $1,4 млрд вплоть до 2021 года включительно, после чего с 2022 года должны снизиться до $900 млн, а затем и вовсе вернуться к привычным $700-$800 млн.

Чистый долг компании за минувшие три месяца сократился с $1,47 до $1,30 млрд, благодаря чему соотношение NetDebt/EBITDA на конец отчётного периода отметилось значением 0,4х. А, значит, у Совета директоров Северстали формально были все основания направить на дивиденды 100% от FCF, что мы в итоге и увидели днём ранее, в четверг.

Я продолжаю смотреть в будущее Северстали с осторожным долгосрочным оптимизмом и с каждым кварталом наращиваю долю в компании на распродажах.

Финансовая отчётность

Пресс-релиз

Презентация

Видеообращение CEO

Несмотря на то, что выручка компании с января по сентябрь не досчиталась 2,7% (г/г) и довольствовалась результатом в $6,3 млрд, что было вызвано в первую очередь снижением цен на стальную продукцию, взлёт цен на железную руду в этом году компания прошла очень даже достойно, за счёт вертикальной интеграции и гибкости каналов сбыта (например, для ММК это станет большей проблемой в финансовых показателях).

Показатель EBITDA по итогам 9 месяцев 2019 года хоть и снизился на 6,2% до $2,2 млрд, рентабельность по EBITDA за этот период сохранилась на высоком уровне в 34,9% (годом ранее – 36,2%), а по итогам 3 кв. 2019 года и вовсе отметилась многолетним квартальным рекордом в 37,3%!

Свободный денежный поток (FCF) Северстали по итогам 9 месяцев 2019 года снизился на 27,0% до $1 млрд, на фоне более слабой конъюнктуры стального рынка и запланированного на этот год двукратного роста капитальных затрат, которые сохранятся на уровне $1,4 млрд вплоть до 2021 года включительно, после чего с 2022 года должны снизиться до $900 млн, а затем и вовсе вернуться к привычным $700-$800 млн.

Чистый долг компании за минувшие три месяца сократился с $1,47 до $1,30 млрд, благодаря чему соотношение NetDebt/EBITDA на конец отчётного периода отметилось значением 0,4х. А, значит, у Совета директоров Северстали формально были все основания направить на дивиденды 100% от FCF, что мы в итоге и увидели днём ранее, в четверг.

Я продолжаю смотреть в будущее Северстали с осторожным долгосрочным оптимизмом и с каждым кварталом наращиваю долю в компании на распродажах.

Финансовая отчётность

Пресс-релиз

Презентация

Видеообращение CEO

{kind=link}

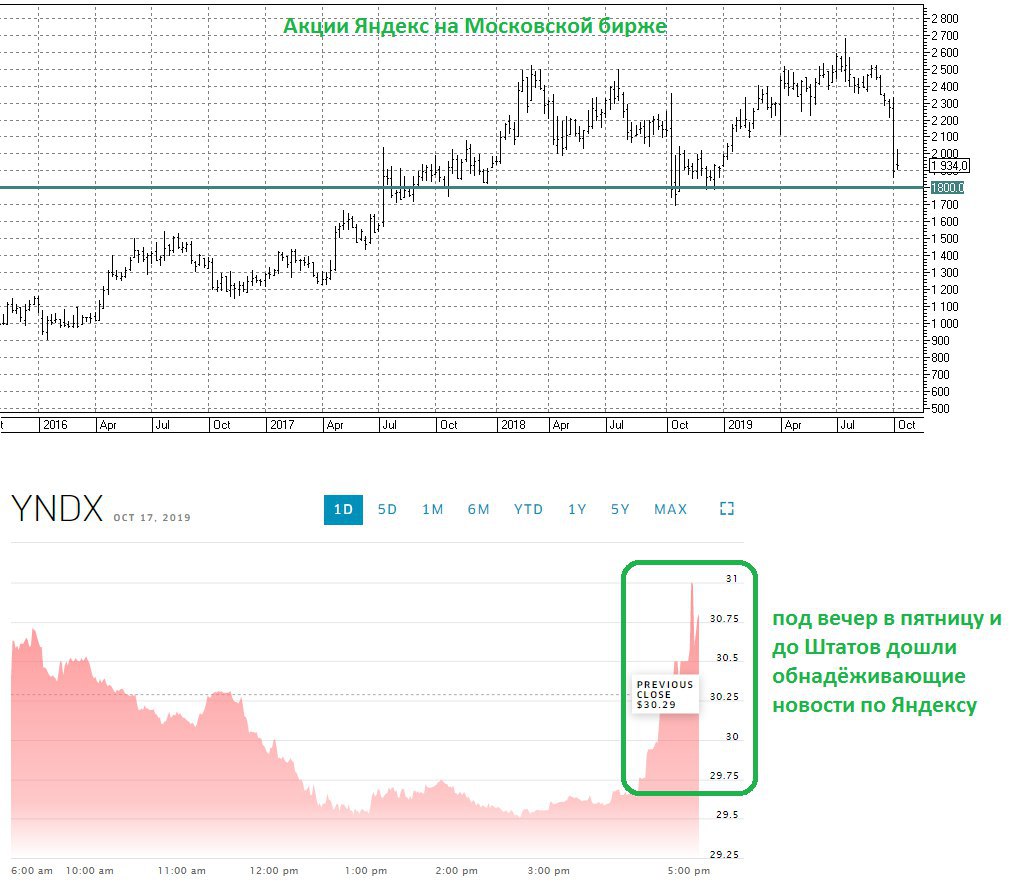

👀 Ну что ж, как я и обещал пару слов о Яндексе. Напомню, последняя кровавая распродажа в акциях компании произошла в прошлую пятницу, ровно на следующий день после того, как в Госдуме впервые обсуждались поправки к законопроекту об ограничении доли иностранцев в значимых IT-компаниях. В ту чёрную пятницу котировки в моменте снижались на 20%, и с того момента так и не смогли восстановиться, уныло продолжая топтаться вблизи прошлогодних минимумов.

Я расценил тогда покупку бумаг компании на этом падении как лотерею с вероятностью благоприятного исхода 50% на 50%, ведь изначально главный инициатор этого широко обсуждаемого законопроекта Антон Горелкин предложил ограничить доли иностранных инвесторов в значимых IT-компаниях на уровне 20%. И в этом случае для Яндекса это стало бы большой проблемой, учитывая текущую голосующую долю иностранных акционеров порядка 42%.

Однако уже вчера в пятницу, глубоким вечером по московскому времени, стали появляться обнадёживающие цифры по ограничению иностранного участия. В частности, источники РБК сообщили, что «Кабмин готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция». Вот это уже другой разговор!!

Фактически с корпоративной точки зрения всё остаётся в этом случае на своих местах, ведь барьер в 50% становится пустой формальностью, учитывая суммарную голосующую долю одних только Аркадия Воложа (основатель Яндекса) и Владимира Иванова (одного из старейших сотрудников компании) около 55%. А значит теперь лотерея с вероятностью выигрыша 50% на 50% теперь плавно превращается в потенциальный джек-пот с вероятностью победы уже где-то 75% на 25% (на мой субъективный взгляд), а инвестиционная идея покупки акций Яндекса приобретает всё более чёткие контуры.

Правда, почти наверняка в понедельник мы увидим на Московской бирже гэп вверх, учитывая резко возросший оптимизм по Яндексу, да и на постмаркете NASDAQ на пятничных торгах произошёл резкий рост котировок на 2,5% до $30,5, после появления этих обнадеживающих новостей.

Теперь осталось лишь дождаться конкретики в определении итоговой планки иностранного участия в российских IT-гигантах, и по словам Антона Горелкина «это сделает профильный комитет Госдумы по информационной политике, информационным технологиям и связи». Кстати, в своём телеграм-канале Антон Вадимович последние новости по Яндексу прокомментировал так:

«Правительство поддержало мой законопроект - это хорошие новости. Хочу подчеркнуть, многие ведомства концепцию поддерживали изначально. 50 процентов, 80 процентов, другие варианты или что-то среднее по больнице:), конкретные критерии идентификации ресурсов будем обсуждать в рамках профильного Комитета»

Казалось бы, какая разница: 50%, 80% или «средне по больнице», да? Но в случае с Яндексом все эти цифры рождают три совершенно разных сценария. К счастью, пока мы двигаемся к наиболее адекватному из них.

Я расценил тогда покупку бумаг компании на этом падении как лотерею с вероятностью благоприятного исхода 50% на 50%, ведь изначально главный инициатор этого широко обсуждаемого законопроекта Антон Горелкин предложил ограничить доли иностранных инвесторов в значимых IT-компаниях на уровне 20%. И в этом случае для Яндекса это стало бы большой проблемой, учитывая текущую голосующую долю иностранных акционеров порядка 42%.

Однако уже вчера в пятницу, глубоким вечером по московскому времени, стали появляться обнадёживающие цифры по ограничению иностранного участия. В частности, источники РБК сообщили, что «Кабмин готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция». Вот это уже другой разговор!!

Фактически с корпоративной точки зрения всё остаётся в этом случае на своих местах, ведь барьер в 50% становится пустой формальностью, учитывая суммарную голосующую долю одних только Аркадия Воложа (основатель Яндекса) и Владимира Иванова (одного из старейших сотрудников компании) около 55%. А значит теперь лотерея с вероятностью выигрыша 50% на 50% теперь плавно превращается в потенциальный джек-пот с вероятностью победы уже где-то 75% на 25% (на мой субъективный взгляд), а инвестиционная идея покупки акций Яндекса приобретает всё более чёткие контуры.

Правда, почти наверняка в понедельник мы увидим на Московской бирже гэп вверх, учитывая резко возросший оптимизм по Яндексу, да и на постмаркете NASDAQ на пятничных торгах произошёл резкий рост котировок на 2,5% до $30,5, после появления этих обнадеживающих новостей.

Теперь осталось лишь дождаться конкретики в определении итоговой планки иностранного участия в российских IT-гигантах, и по словам Антона Горелкина «это сделает профильный комитет Госдумы по информационной политике, информационным технологиям и связи». Кстати, в своём телеграм-канале Антон Вадимович последние новости по Яндексу прокомментировал так:

«Правительство поддержало мой законопроект - это хорошие новости. Хочу подчеркнуть, многие ведомства концепцию поддерживали изначально. 50 процентов, 80 процентов, другие варианты или что-то среднее по больнице:), конкретные критерии идентификации ресурсов будем обсуждать в рамках профильного Комитета»

Казалось бы, какая разница: 50%, 80% или «средне по больнице», да? Но в случае с Яндексом все эти цифры рождают три совершенно разных сценария. К счастью, пока мы двигаемся к наиболее адекватному из них.

{kind=link}

ВТБ очень оригинально утирает нос всем скептикам!

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся "Дне инвестора ВТБ" наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

Теперь главное - не начать выдумывать ничего нового с распределеним выплат между обыкновенными и привилегированными акциями и сохранением прежней формулы расчётов с выравниванием доходности по обоим типам бумаг, и тогда наши дивидендные расчёты и инвестиционные надежды можно считать ещё более реальными!

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся "Дне инвестора ВТБ" наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

Теперь главное - не начать выдумывать ничего нового с распределеним выплат между обыкновенными и привилегированными акциями и сохранением прежней формулы расчётов с выравниванием доходности по обоим типам бумаг, и тогда наши дивидендные расчёты и инвестиционные надежды можно считать ещё более реальными!

{kind=link}

Три ведущих отечественных стелевара (Северсталь, ММК и НЛМК) представили свои производственные результаты за 9 месяцев 2019 года, а значит самое время обновить картинку.

Самые серьёзные потери по производству (по сравнению с прошлым годом) отмечены у НЛМК, что, впрочем, неудивительно, учитывая активную фазу цикла капитальных ремонтов на производственных площадках комбината. Чем не повод докупиться?

Самые серьёзные потери по производству (по сравнению с прошлым годом) отмечены у НЛМК, что, впрочем, неудивительно, учитывая активную фазу цикла капитальных ремонтов на производственных площадках комбината. Чем не повод докупиться?

{kind=link}

Хорошая динамика в акциях АФК Система за последний год, однако! А в текущих реалиях теперь и продавать не хочется, даже частично...

{kind=link}

Русгидро представила свои производственные результаты за 9 месяцев 2019 года.

Производство электроэнергии в целом по группе за этот период хоть и снизилось на 7,7% (г/г), но третий квартал значительно сгладил провальное первое полугодие, по результатам которого выработка электроэнергии теряла порядка 13,1% (г/г). Несмотря на то, что Гидрометцентр России ожидал притока воды в большинство водохранилищ близким к норме и даже несколько ниже, на деле ситуация оказалась куда лучше, на фоне прохождения дождевых паводков и повышенного притока воды в большинство водохранилищ.

По данным всё того же Гидрометцентра, в 4 квартале 2019 года ожидается следующая динамика притока воды к основным водохранилищам:

✔️ суммарный приток воды в водохранилища на Волге и Каме, а также водохранилища на реках Сибири ожидается близким к норме;

✔️ на Северном Кавказа приток воды к Чиркейской ГЭС будет на 20-50% ниже нормы;

✔️ на Дальнем Востоке приточность воды в Зейское и Бурейское водохранилища ожидается близким к норме, в Колымское водохранилище – на 55-60% больше её.

Производство электроэнергии в целом по группе за этот период хоть и снизилось на 7,7% (г/г), но третий квартал значительно сгладил провальное первое полугодие, по результатам которого выработка электроэнергии теряла порядка 13,1% (г/г). Несмотря на то, что Гидрометцентр России ожидал притока воды в большинство водохранилищ близким к норме и даже несколько ниже, на деле ситуация оказалась куда лучше, на фоне прохождения дождевых паводков и повышенного притока воды в большинство водохранилищ.

По данным всё того же Гидрометцентра, в 4 квартале 2019 года ожидается следующая динамика притока воды к основным водохранилищам:

✔️ суммарный приток воды в водохранилища на Волге и Каме, а также водохранилища на реках Сибири ожидается близким к норме;

✔️ на Северном Кавказа приток воды к Чиркейской ГЭС будет на 20-50% ниже нормы;

✔️ на Дальнем Востоке приточность воды в Зейское и Бурейское водохранилища ожидается близким к норме, в Колымское водохранилище – на 55-60% больше её.

{kind=link}

X5 Retail Group первой из российских ритейлеров отчиталась по МСФО за 3 квартал 2019 года.

Коротко о главном:

✔️ Темпы прироста выручки продолжили своё замедление: по сравнению с аналогичным отрезком прошлого года чистая выручка прибавила всего на 12,8% до 420,7 млрд рублей, что по динамике стало худшим квартальным показателем за последние шесть лет. Это является неминуемым следствием насыщения рынка продовольственной розницы, а потому даже лидеру отечественной отрасли ритейла, которым нынче является X5, тяжело поддерживать высокий уровень роста доходов. Такими темпами уже совсем скоро Магнит, который отчитается за 3 квартал 29 октября, может отобрать пальму первенства у главного конкурента, чего не случалось в течение последних нескольких лет.

✔️ Чистая прибыль X5 по итогам 3 кв. 2019 года рухнула сразу на 72,3% до 2,2 млрд рублей, что связано с начавшимся процессом трансформации гипермаркетов «Карусель» с закрытием некоторой части из них (как следствие – обесценение оборотных активов). Сама компания оценила негативное влияние данного фактора на чистую прибыль в размере 5,3 млрд рублей. Уже сейчас известно о планах ритейлера закрыть 20 из 91 магазина «Карусель» к 2022 году, и ещё 34 гипермаркета переделать в «Перекрёсток» к 2021 году.

✔️ Квартальная рентабельность по EBITDA традиционно демонстрирует завидную стабильность, отметившись на сей раз значением в 7,1%, а вот на фоне рухнувшей чистой прибыли маржинальность по этому показателю составила скромные 0,5% (по сравнению с 2,2% годом ранее). Однако надежды на возвращение чистой прибыли на тропу роста остаются, и немалые – низкая инфляция, эффект от снижения долговой нагрузки компании и сезонный фактор (преддверие новогодних праздников) должны сделать своё дело, а значит и повышение эффективности не заставит себя ждать.

✔️ 23 октября X5 Retail Group проведёт в Лондоне день инвестора, где ожидается раскрытие деталей по планам компании наращивать бизнес в будущем, за счёт чего можно нарастить эффективность продаж и как планируется выплачивать дивиденды акционерам.

Коротко о главном:

✔️ Темпы прироста выручки продолжили своё замедление: по сравнению с аналогичным отрезком прошлого года чистая выручка прибавила всего на 12,8% до 420,7 млрд рублей, что по динамике стало худшим квартальным показателем за последние шесть лет. Это является неминуемым следствием насыщения рынка продовольственной розницы, а потому даже лидеру отечественной отрасли ритейла, которым нынче является X5, тяжело поддерживать высокий уровень роста доходов. Такими темпами уже совсем скоро Магнит, который отчитается за 3 квартал 29 октября, может отобрать пальму первенства у главного конкурента, чего не случалось в течение последних нескольких лет.

✔️ Чистая прибыль X5 по итогам 3 кв. 2019 года рухнула сразу на 72,3% до 2,2 млрд рублей, что связано с начавшимся процессом трансформации гипермаркетов «Карусель» с закрытием некоторой части из них (как следствие – обесценение оборотных активов). Сама компания оценила негативное влияние данного фактора на чистую прибыль в размере 5,3 млрд рублей. Уже сейчас известно о планах ритейлера закрыть 20 из 91 магазина «Карусель» к 2022 году, и ещё 34 гипермаркета переделать в «Перекрёсток» к 2021 году.

✔️ Квартальная рентабельность по EBITDA традиционно демонстрирует завидную стабильность, отметившись на сей раз значением в 7,1%, а вот на фоне рухнувшей чистой прибыли маржинальность по этому показателю составила скромные 0,5% (по сравнению с 2,2% годом ранее). Однако надежды на возвращение чистой прибыли на тропу роста остаются, и немалые – низкая инфляция, эффект от снижения долговой нагрузки компании и сезонный фактор (преддверие новогодних праздников) должны сделать своё дело, а значит и повышение эффективности не заставит себя ждать.

✔️ 23 октября X5 Retail Group проведёт в Лондоне день инвестора, где ожидается раскрытие деталей по планам компании наращивать бизнес в будущем, за счёт чего можно нарастить эффективность продаж и как планируется выплачивать дивиденды акционерам.

{kind=link}

Сегодня в России отмечается день работников рекламы, поэтому спешу поздравить представителей этой профессии!

Ну а я, в свою очередь, совершенно безвозмездно спешу прорекламировать вам отечественный фондовый рынок. Покупайте российские акции, верьте в светлое будущее инвестиций в нашу страну и щедрые дивиденды, и тогда мы вместе сможем, наконец, с третьей попытки пробить эту неприступную крепость в виде уровня 2 850 пунктов!

Ну а я, в свою очередь, совершенно безвозмездно спешу прорекламировать вам отечественный фондовый рынок. Покупайте российские акции, верьте в светлое будущее инвестиций в нашу страну и щедрые дивиденды, и тогда мы вместе сможем, наконец, с третьей попытки пробить эту неприступную крепость в виде уровня 2 850 пунктов!

{kind=link}

Газпром решил снизить вчера свою инвестиционную программу на 0,237% до 1 трлн 322,582 млрд руб., на что акции компании радостно отреагировали ростом на 3%! А теперь представьте какое ралли мы увидим, если Совет директоров примет решение сократить ещё на 1% инвестпрограмму? 😁😁

Ну это я иронизирую конечно, вы не подумайте.. На самом деле рост котировок - это очевидно совокупность целого ряда факторов, включая текущую позитивную конъюнктуру российского рынка акций, ожидаемое в пятницу снижение ключевой ставки ЦБ (возможно, сразу на полпроцента), ну и в целом светлое будущее Газпрома, в которое начинают верить всё больше отечественных и зарубежных инвесторов.

Ну это я иронизирую конечно, вы не подумайте.. На самом деле рост котировок - это очевидно совокупность целого ряда факторов, включая текущую позитивную конъюнктуру российского рынка акций, ожидаемое в пятницу снижение ключевой ставки ЦБ (возможно, сразу на полпроцента), ну и в целом светлое будущее Газпрома, в которое начинают верить всё больше отечественных и зарубежных инвесторов.

{kind=link}

Акции Сургутнефтегаза без всяких новостей сегодня раллируют: префы прибавляют почти на 6%, а обычки – и вовсе более чем на 10%!

Обыкновенные акции Сургутнефтегаза продолжают соперничать в цене с привилегированными, впервые за долгое время вырвавшись вперёд в этой своеобразной гонке. Продолжим следить за этим увлекательным соперничеством и дальше и ждать новостей, они обязательно появятся рано или поздно!

Обыкновенные акции Сургутнефтегаза продолжают соперничать в цене с привилегированными, впервые за долгое время вырвавшись вперёд в этой своеобразной гонке. Продолжим следить за этим увлекательным соперничеством и дальше и ждать новостей, они обязательно появятся рано или поздно!

{kind=link}