Фосагро продолжает ударными темпами наращивать свой бизнес, продемонстрировав по итогам 3 кв. 2019 года рост объёма производства удобрений более чем на 15% (г/г) до 2,5 млн тонн!

Причём более чем уверенный рост отмечается сразу во всех сегментах: фосфоросодержащие удобрения и кормовые фосфаты (+15,0% до 1,93 млн тонн), азотные удобрения (+16,1% до 0,53 млн тонн), апатитовый и нефелиновый концентрат (+9,6% до 2,9 млн тонн). В ltm-выражении мы также видим исторические рекорды по производству, по всем фронтам. В-общем, шикарный отчёт!

Что касается продажи удобрений в натуральном выражении, то по итогам 3 кв. 2019 года этот показатель также вырос на 12,2% до 2,47 млн тонн, благодаря увеличению реализации как в фосфорном, так и в азотном сегментах.

Комментируя операционные результаты за 3 квартал 2019 года, генеральный директор ФосАгро Андрей Гурьев отметил следующее:

«Видя хороший спрос на основных рынках сбыта, мы существенно нарастили объёмы выпуска продукции на производственных комплексах компании. Данный рост удалось реализовать за счёт переноса ряда капитальных ремонтов на 4 квартал, во время которого наблюдается традиционное снижение спроса на удобрения. Также на рост производства в предыдущем квартале повлияло завершение модернизации ряда производственных объектов в Череповце и Балаково в конце прошлого года.

В результате за первые 9 месяцев 2019 года производство удобрений составило почти 7,2 млн тонн, что позволяет нам сохранить прогноз годового производства на уровне около 9,5 млн тонн. Этот уровень является рекордным для компании и обеспечен проектами, реализованными в ходе прошлого инвестиционного цикла.

У нас продолжают расти объемы производства собственного сырья (апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты), обеспечивая преимущество по затратам и повышая конкурентоспособность компании на мировых рынках сбыта. Гибкость сбытовой политики позволила нам в 3 квартале нарастить продажи на приоритетный рынок России и СНГ, а также на рынки Европы, где наблюдалась благоприятная ценовая конъюнктура».

Причём более чем уверенный рост отмечается сразу во всех сегментах: фосфоросодержащие удобрения и кормовые фосфаты (+15,0% до 1,93 млн тонн), азотные удобрения (+16,1% до 0,53 млн тонн), апатитовый и нефелиновый концентрат (+9,6% до 2,9 млн тонн). В ltm-выражении мы также видим исторические рекорды по производству, по всем фронтам. В-общем, шикарный отчёт!

Что касается продажи удобрений в натуральном выражении, то по итогам 3 кв. 2019 года этот показатель также вырос на 12,2% до 2,47 млн тонн, благодаря увеличению реализации как в фосфорном, так и в азотном сегментах.

Комментируя операционные результаты за 3 квартал 2019 года, генеральный директор ФосАгро Андрей Гурьев отметил следующее:

«Видя хороший спрос на основных рынках сбыта, мы существенно нарастили объёмы выпуска продукции на производственных комплексах компании. Данный рост удалось реализовать за счёт переноса ряда капитальных ремонтов на 4 квартал, во время которого наблюдается традиционное снижение спроса на удобрения. Также на рост производства в предыдущем квартале повлияло завершение модернизации ряда производственных объектов в Череповце и Балаково в конце прошлого года.

В результате за первые 9 месяцев 2019 года производство удобрений составило почти 7,2 млн тонн, что позволяет нам сохранить прогноз годового производства на уровне около 9,5 млн тонн. Этот уровень является рекордным для компании и обеспечен проектами, реализованными в ходе прошлого инвестиционного цикла.

У нас продолжают расти объемы производства собственного сырья (апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты), обеспечивая преимущество по затратам и повышая конкурентоспособность компании на мировых рынках сбыта. Гибкость сбытовой политики позволила нам в 3 квартале нарастить продажи на приоритетный рынок России и СНГ, а также на рынки Европы, где наблюдалась благоприятная ценовая конъюнктура».

{kind=link}

Электростанции Юнипро за 9 месяцев 2019 года выработали 33,9 млрд кВт*ч, что на 3,3% больше по сравнению с аналогичным периодом прошлого года.

В 3 кв. 2019 года накопленный за первое полугодие прирост выработки электроэнергии (+11,9 %) снизился до 3,3% (за 9 месяцев). Снижение объёмов генерации в третьем квартале текущего года обусловлено следующими факторами:

✔️ Временная приостановка энергоблоков Смоленской ГРЭС, в связи с ремонтом дымовой трубы;

✔️ Проведение инспекций блоков ПГУ Сургутской ГРЭС-2 и Яйвинской ГРЭС;

✔️ Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с погодными условиями (в 2018 году температура была более высокой в летний период);

✔️ Снижение уровня загрузки действующих паросиловых блоков Сургутской ГРЭС-2, в результате отсутствия сетевых ограничений в Тюменском регионе (в августе 2018 года требовалось увеличение включенного оборудования электростанции для обеспечения надежности энергосистемы);

✔️ Снижение загрузки энергоблоков Березовской ГРЭС Системным оператором, в связи с высоким уровнем гидрогенерации в ОЭС Сибири.

Производство тепловой энергии составило 1348,1 тыс. Гкал (-7,6% г/г), что помимо всего прочего обусловлено погодными условиями.

В 3 кв. 2019 года накопленный за первое полугодие прирост выработки электроэнергии (+11,9 %) снизился до 3,3% (за 9 месяцев). Снижение объёмов генерации в третьем квартале текущего года обусловлено следующими факторами:

✔️ Временная приостановка энергоблоков Смоленской ГРЭС, в связи с ремонтом дымовой трубы;

✔️ Проведение инспекций блоков ПГУ Сургутской ГРЭС-2 и Яйвинской ГРЭС;

✔️ Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с погодными условиями (в 2018 году температура была более высокой в летний период);

✔️ Снижение уровня загрузки действующих паросиловых блоков Сургутской ГРЭС-2, в результате отсутствия сетевых ограничений в Тюменском регионе (в августе 2018 года требовалось увеличение включенного оборудования электростанции для обеспечения надежности энергосистемы);

✔️ Снижение загрузки энергоблоков Березовской ГРЭС Системным оператором, в связи с высоким уровнем гидрогенерации в ОЭС Сибири.

Производство тепловой энергии составило 1348,1 тыс. Гкал (-7,6% г/г), что помимо всего прочего обусловлено погодными условиями.

{kind=link}

Какое решение по ключевой ставке примет сегодня российский ЦБ?

Final Results

3%

Оставит без изменений на уровне 7,0%

44%

Понизит на 25 п.п. до 6,75%

46%

Понизит на 50 п.п. до 6,50%

7%

Я не знаю, но хочу посмотреть на результаты голосования

По данным Коммерсанта, госхолдинг Россети начинает новый этап борьбы за полную консолидацию своих дочерних структур, что в итоге может привести к переходу на единую акцию.

Очень хочется верить, что в текущих реалиях это всё так и останется на уровне разговоров, когда ни у Россетей в частности, ни у России в целом нет шальных денег для таких реформ. Да и есть ли смысл?

Также рекомендую почитать мнение аналитика "ВТБ Капитал" Владимира Скляра, там же в Коммерсанте, считающего, что холдинговая структура собственности в Россетях сейчас уже выглядит анахронизмом.

Очень хочется верить, что в текущих реалиях это всё так и останется на уровне разговоров, когда ни у Россетей в частности, ни у России в целом нет шальных денег для таких реформ. Да и есть ли смысл?

Также рекомендую почитать мнение аналитика "ВТБ Капитал" Владимира Скляра, там же в Коммерсанте, считающего, что холдинговая структура собственности в Россетях сейчас уже выглядит анахронизмом.

{kind=link}

Есть контакт! ЦБ на состоявшемся сегодня заседании всё-таки понизил ключевую ставку сразу на 50 б.п. до 6,5%!

Итоги опроса в нашем Телеграм-канале меня искренне удивили: большинство проголосовавших (46%) конечно оказались правы, но аж 44% респондентов ждали снижение до 6,75%, хотя Эльвира Набиуллина намекала на более агрессивное снижение чуть ли не прямым текстом совсем недавно.

Теперь ждём декабря! Глядишь - и ещё понизят ставку!

Итоги опроса в нашем Телеграм-канале меня искренне удивили: большинство проголосовавших (46%) конечно оказались правы, но аж 44% респондентов ждали снижение до 6,75%, хотя Эльвира Набиуллина намекала на более агрессивное снижение чуть ли не прямым текстом совсем недавно.

Теперь ждём декабря! Глядишь - и ещё понизят ставку!

{kind=link}

🛢 Генеральный директор «Татнефти» Наиль Маганов на минувшей неделе дал интервью агентству ТАСС, в рамках которого рассказал какой будет компания через 20 лет, сохранит ли компания высокие дивиденды и будет ли выкупать свои акции с рынка. Рекомендую вам почитать интервью полностью, ну а я отмечу для себя несколько тезисов, касательно дивидендных перспектив Татнефти:

✔️ Основным способом возврата средств акционерам остаётся выплата дивидендов, никакого решения по обратному выкупу акций пока нет. Изучаем опыт коллег по выкупу собственных акций на рынке, рассматриваем потенциал подобных действий с точки зрения создания стоимости для наших акционеров, возможные вопросы, возникающие в связи с такими процедурами.

✔️ Чистая прибыль по итогам 2019 года может быть меньше чистой прибыли за 2018 год. Поскольку по законодательству источником выплаты дивидендов является чистая прибыль, а по итогам 2018 года в виде дивидендов было выплачено 100% чистой прибыли, то с формальной точки зрения может не быть возможности обеспечить выплату дивидендов по итогам 2019 года как минимум на том же уровне. Однако у нас есть возможность утвердить дивиденды по итогам 2019 года и 1 кв. 2020 года примерно в одно и то же время, что обеспечит общие выплаты, утверждаемые в июне 2020 года, на уровне не ниже тех, которые были осуществлены по итогам всего 2018 года.

✔️ При EBITDA за последние 12 месяцев в размере более 315 млрд рублей общий долг Татнефти без учёта банковского сегмента составляет всего 12 млрд рублей, то есть менее 4% от EBITDA – такая долговая нагрузка является одной из самых низких в отрасли. А потому ничего не мешает компании при необходимости рассмотреть возможность привлечения капитала для поддержания уровня дивидендных выплат. Если привлечение заимствований является более эффективным, то почему бы не использовать эту возможность для финансирования нашей деятельности?

✔️ Основным способом возврата средств акционерам остаётся выплата дивидендов, никакого решения по обратному выкупу акций пока нет. Изучаем опыт коллег по выкупу собственных акций на рынке, рассматриваем потенциал подобных действий с точки зрения создания стоимости для наших акционеров, возможные вопросы, возникающие в связи с такими процедурами.

✔️ Чистая прибыль по итогам 2019 года может быть меньше чистой прибыли за 2018 год. Поскольку по законодательству источником выплаты дивидендов является чистая прибыль, а по итогам 2018 года в виде дивидендов было выплачено 100% чистой прибыли, то с формальной точки зрения может не быть возможности обеспечить выплату дивидендов по итогам 2019 года как минимум на том же уровне. Однако у нас есть возможность утвердить дивиденды по итогам 2019 года и 1 кв. 2020 года примерно в одно и то же время, что обеспечит общие выплаты, утверждаемые в июне 2020 года, на уровне не ниже тех, которые были осуществлены по итогам всего 2018 года.

✔️ При EBITDA за последние 12 месяцев в размере более 315 млрд рублей общий долг Татнефти без учёта банковского сегмента составляет всего 12 млрд рублей, то есть менее 4% от EBITDA – такая долговая нагрузка является одной из самых низких в отрасли. А потому ничего не мешает компании при необходимости рассмотреть возможность привлечения капитала для поддержания уровня дивидендных выплат. Если привлечение заимствований является более эффективным, то почему бы не использовать эту возможность для финансирования нашей деятельности?

{kind=link}

Опубликованная вчера бухгалтерская отчётность МРСК Центра по РСБУ за 9 месяцев 2019 года, надо признаться, настраивает на позитивный лад.

Несмотря на то, что чистая прибыль за этот период по сравнению с прошлым годом упала на 14,2% (г/г) до 883 млн рублей, компания впервые за последние три года сумела выйти из убытков по итогам третьего квартала.

Благодаря этому чистая прибыль МРСК Центра в ltm-выражении за минувшие три месяца выросла вдвое – с 0,61 до 1,26 млрд рублей, почти догнав по темпам главный финансовый результат 2018 года.

Ждём с большим интересом бухгалтерские отчётности наших фаворитов среди МРСК уже на следующей неделе!

Несмотря на то, что чистая прибыль за этот период по сравнению с прошлым годом упала на 14,2% (г/г) до 883 млн рублей, компания впервые за последние три года сумела выйти из убытков по итогам третьего квартала.

Благодаря этому чистая прибыль МРСК Центра в ltm-выражении за минувшие три месяца выросла вдвое – с 0,61 до 1,26 млрд рублей, почти догнав по темпам главный финансовый результат 2018 года.

Ждём с большим интересом бухгалтерские отчётности наших фаворитов среди МРСК уже на следующей неделе!

{kind=link}

С конца 2018 года МРСК Сибири попала под массированный информационный фон, анализировать который адекватно и без знания какой-то инсайдерской информации было просто невозможно. И, разумеется, заработать на такой противоречивой инвестиционной идее тоже было весьма затруднительно, когда акции компании в первом квартале сначала вырастают почти в 4 раза – с 10 до 40 коп., а уже в конце апреля они оцениваются на уровне в 20 коп., где, собственно говоря, находятся и сегодня.

Сначала из уст на тот момент главы компании Виталия Иванова по рынку промчалась волна новостей о том, что СУЭК желает приобрести МРСК Сибири, и что распределительная компания намеревается консолидировать электросети в Сибири. Затем, правда, стало понятно, что из-за ограничения закона об энергетике (запрет совмещать передачу с производством или сбытом электроэнергии в пределах одной ценовой зоны оптового энергорынка) этот процесс может затянуться (и затянулся в итоге) на неопределённый срок, а потому рынок летом 2019 года стал отыгрывать уже диаметрально противоположную идею – желание Россетей выкупить у СУЭК принадлежащие ей 40,4% МРСК Сибири.

Я уже молчу о менее значимых новостей, которые тоже периодически мелькали на новостных таблоидах, но и без этого рассуждать о вероятности того или иного сценария развития событий и пытаться оценить их эффект – перспектива сомнительная и, на мой взгляд, совершенно бесполезная. Я это называю лотереей, а лотереи я принципиально не покупаю. Во всех смыслах этого слова.

К тому же, для пущей убедительности, можно заглянуть в финансовые результаты МРСК Сибири, которые на протяжении многих лет вряд ли порадуют вас, а долговая нагрузка (около 4,3х) совершенно точно должна произвести отрезвляющий эффект, когда на расходы по обслуживанию текущих кредитов уходит значительная часть прибыли.

Кстати о прибыли: опубликованная накануне бухгалтерская отчётность по РСБУ за 9 месяцев 2019 года отметилась почти трёхкратным её снижением по сравнению с прошлым годом - до 420 млн рублей. В то время как в ltm-выражении она снова начала уверенно обнуляться, после обнадёживающих 2017 и 2018 гг. Я уже молчу об историческом максимуме по дивидендной доходности на уровне 3,6%, который был достигнут в далёком 2012 году.

В-общем, в отношении инвестиционной привлекательности акций МРСК Сибири мнение у меня прежнее – нет, нет, нет.

Сначала из уст на тот момент главы компании Виталия Иванова по рынку промчалась волна новостей о том, что СУЭК желает приобрести МРСК Сибири, и что распределительная компания намеревается консолидировать электросети в Сибири. Затем, правда, стало понятно, что из-за ограничения закона об энергетике (запрет совмещать передачу с производством или сбытом электроэнергии в пределах одной ценовой зоны оптового энергорынка) этот процесс может затянуться (и затянулся в итоге) на неопределённый срок, а потому рынок летом 2019 года стал отыгрывать уже диаметрально противоположную идею – желание Россетей выкупить у СУЭК принадлежащие ей 40,4% МРСК Сибири.

Я уже молчу о менее значимых новостей, которые тоже периодически мелькали на новостных таблоидах, но и без этого рассуждать о вероятности того или иного сценария развития событий и пытаться оценить их эффект – перспектива сомнительная и, на мой взгляд, совершенно бесполезная. Я это называю лотереей, а лотереи я принципиально не покупаю. Во всех смыслах этого слова.

К тому же, для пущей убедительности, можно заглянуть в финансовые результаты МРСК Сибири, которые на протяжении многих лет вряд ли порадуют вас, а долговая нагрузка (около 4,3х) совершенно точно должна произвести отрезвляющий эффект, когда на расходы по обслуживанию текущих кредитов уходит значительная часть прибыли.

Кстати о прибыли: опубликованная накануне бухгалтерская отчётность по РСБУ за 9 месяцев 2019 года отметилась почти трёхкратным её снижением по сравнению с прошлым годом - до 420 млн рублей. В то время как в ltm-выражении она снова начала уверенно обнуляться, после обнадёживающих 2017 и 2018 гг. Я уже молчу об историческом максимуме по дивидендной доходности на уровне 3,6%, который был достигнут в далёком 2012 году.

В-общем, в отношении инвестиционной привлекательности акций МРСК Сибири мнение у меня прежнее – нет, нет, нет.

{kind=link}

Ленэнерго отчиталась по РСБУ за 9 месяцев 2019 года. Произошло это буквально на выходных, а потому реакцию рынка на эту опубликованную бухгалтерскую отчётность мы увидим только сегодня. И почти наверняка она окажется негативной.

Операционная деятельность компании по-прежнему никаких вопросов не вызывает: выручка подросла на 8,8% до 58,5 млрд рублей, себестоимость продаж осталась примерно на прошлогоднем уровне, а потому валовой и операционной прибыли ничего не помешало прибавить на 35% до 16,9 и 16,8 млрд рублей соответственно. На этом, правда, позитив в отчётности резко заканчивается.

И традиционно происходит это по статье «Прочие расходы», под которой подразумевается создание разного рода резервов и которая по сравнению с аналогичным периодом прошлого года продемонстрировала практически двукратный рост до 6,6 млрд рублей. Понятное дело, это оказало серьёзное давление на чистую прибыль Ленэнерго, которая с января по сентябрь 2019 года выросла в итоге всего на 8,5% до 10,0 млрд рублей («всего» - потому что без злополучных резервов результат мог быть куда выше).

В ltm-выражениии чистая прибыль за минувшие три месяца снизилась с 12,5 до 11,2 млрд рублей, и именно этот момент должен оказать сегодня давление на котировки привилегированных акций Ленэнерго (извините, от обычек я далёк, не знаю). Почему? Да потому, что дивидендный устав компании ориентируется именно на бухгалтерскую отчётность по РСБУ и подразумевает направлять на выплаты по префам 10% от ЧП. Берём калькулятор в руки, считаем, и получаем в итоге 10,68 руб. на одну привилегированную акцию, уже заработанных за 9 месяцев 2019 года с промежуточной ДД около 8,4%.

Впереди ещё четвёртый квартал, а значит почти наверняка совокупная ДД по итогам года окажется двузначной – и это уже можно считать достижением, на фоне активного снижения процентных ставок в стране. Да и отчисления в резервы – это такая штука, создавать которую бесконечно нельзя, и которые рано или поздно придётся восстановить (уже со знаком плюс в отчётности!).

В-общем, я не верю в сценарий глубокой просадки в котировках привилегированных акций Ленэнерго, ибо чудес не бывает, и скорее всего всё ограничится максимум несколькими днями эмоциональных распродаж, которыми будет не грех воспользоваться, если эмоции будут зашкаливать через край.

Операционная деятельность компании по-прежнему никаких вопросов не вызывает: выручка подросла на 8,8% до 58,5 млрд рублей, себестоимость продаж осталась примерно на прошлогоднем уровне, а потому валовой и операционной прибыли ничего не помешало прибавить на 35% до 16,9 и 16,8 млрд рублей соответственно. На этом, правда, позитив в отчётности резко заканчивается.

И традиционно происходит это по статье «Прочие расходы», под которой подразумевается создание разного рода резервов и которая по сравнению с аналогичным периодом прошлого года продемонстрировала практически двукратный рост до 6,6 млрд рублей. Понятное дело, это оказало серьёзное давление на чистую прибыль Ленэнерго, которая с января по сентябрь 2019 года выросла в итоге всего на 8,5% до 10,0 млрд рублей («всего» - потому что без злополучных резервов результат мог быть куда выше).

В ltm-выражениии чистая прибыль за минувшие три месяца снизилась с 12,5 до 11,2 млрд рублей, и именно этот момент должен оказать сегодня давление на котировки привилегированных акций Ленэнерго (извините, от обычек я далёк, не знаю). Почему? Да потому, что дивидендный устав компании ориентируется именно на бухгалтерскую отчётность по РСБУ и подразумевает направлять на выплаты по префам 10% от ЧП. Берём калькулятор в руки, считаем, и получаем в итоге 10,68 руб. на одну привилегированную акцию, уже заработанных за 9 месяцев 2019 года с промежуточной ДД около 8,4%.

Впереди ещё четвёртый квартал, а значит почти наверняка совокупная ДД по итогам года окажется двузначной – и это уже можно считать достижением, на фоне активного снижения процентных ставок в стране. Да и отчисления в резервы – это такая штука, создавать которую бесконечно нельзя, и которые рано или поздно придётся восстановить (уже со знаком плюс в отчётности!).

В-общем, я не верю в сценарий глубокой просадки в котировках привилегированных акций Ленэнерго, ибо чудес не бывает, и скорее всего всё ограничится максимум несколькими днями эмоциональных распродаж, которыми будет не грех воспользоваться, если эмоции будут зашкаливать через край.

{kind=link}

ТГК-1 представила свои производственные результаты и бухгалтерскую отчетность по РСБУ за 9 месяцев 2019 года.

Третий квартал традиционно является для компании самым неинформативным, и в этот отрезок выручка и чистая прибыль компании традиционно отстают от трёх других кварталов. А потому особенно останавливаться на деталях большого смысла нет (тем более это РСБУ, а не МСФО), финансовая картина глобально не изменилась. Самыми определяющими для ТГК-1 являются результаты первых трёх месяцев в году, и в этом смысле 1 квартал 2019 года оказался более чем позитивным, поэтому на этом позитиве и нужно концентрироваться, а не распылять своё внимание на мало что определяющий третий квартал.

В-общем, по итогам 9 месяцев 2019 года выручка ТГК-1 по РСБУ выросла на 4,6% (г/г) до 62,9 млрд рублей, на фоне снижения объёма производства электроэнергии (-5,5%) и отпуска теплоэнергии (-2,4%),а чистая прибыль составила 7,3 млрд, прибавив по сравнению с прошлым годом более чем на треть. Слабые производственные результаты оказались с лихвой нивелированы ростом доходов на РСВ (рынок на сутки вперёд) и полученным повышенным платежам за поставляемую мощность в рамках действующей программы ДПМ.

Дивидендные расклады, исходя из прошлогодней нормы отчислений в 35% от ЧП по РСБУ в ltm-выражении ориентируют нас на 0,082 коп. на одну акцию, что по текущим котировкам сулит акционерам ДД в 6,9%. И не забываем также про высокую вероятность возможного перехода на расчёт выплат, исходя из финансовых результатов по МСФО, в случае принятия которого ТГК-1 среди трёх дочек ГЭХа станет главным бенефециаром и дивидендная привлекательность неминуемо подрастёт.

Третий квартал традиционно является для компании самым неинформативным, и в этот отрезок выручка и чистая прибыль компании традиционно отстают от трёх других кварталов. А потому особенно останавливаться на деталях большого смысла нет (тем более это РСБУ, а не МСФО), финансовая картина глобально не изменилась. Самыми определяющими для ТГК-1 являются результаты первых трёх месяцев в году, и в этом смысле 1 квартал 2019 года оказался более чем позитивным, поэтому на этом позитиве и нужно концентрироваться, а не распылять своё внимание на мало что определяющий третий квартал.

В-общем, по итогам 9 месяцев 2019 года выручка ТГК-1 по РСБУ выросла на 4,6% (г/г) до 62,9 млрд рублей, на фоне снижения объёма производства электроэнергии (-5,5%) и отпуска теплоэнергии (-2,4%),а чистая прибыль составила 7,3 млрд, прибавив по сравнению с прошлым годом более чем на треть. Слабые производственные результаты оказались с лихвой нивелированы ростом доходов на РСВ (рынок на сутки вперёд) и полученным повышенным платежам за поставляемую мощность в рамках действующей программы ДПМ.

Дивидендные расклады, исходя из прошлогодней нормы отчислений в 35% от ЧП по РСБУ в ltm-выражении ориентируют нас на 0,082 коп. на одну акцию, что по текущим котировкам сулит акционерам ДД в 6,9%. И не забываем также про высокую вероятность возможного перехода на расчёт выплат, исходя из финансовых результатов по МСФО, в случае принятия которого ТГК-1 среди трёх дочек ГЭХа станет главным бенефециаром и дивидендная привлекательность неминуемо подрастёт.

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

#NMTP

Всем привет, Друзья. Сегодня разберем НМТП, ее фин. показатели и приложу таблицу со SWOT-анализом.

НМТП крупнейший портовый оператор в России. Самые загруженные и крупные порты находятся под ее управлением. Особенно ничем примечательным не выделяется, но один аспект меня привлек.

💵 Это сумма денег, которая заложена в федеральных проектах до 2024 года. Она составляет колоссальное значение в 1,5 триллиона рублей. Капитализация всей компании не превышает 161 млрд. Действительно, эта сумма не будет просто распределена между портами. Да и НМТП не единственный порт в России. Эти нац. проекты не имеют статус закона, они определяют вектор развития экономики и указывают направленность расходования средств из бюджета. Вот в рамках этого катализатора, давайте посмотрим на текущее состояние дел компании.

💡Динамика выручки НМТП на протяжении последних 5 лет не впечатляет. За 9 месяцев 19 года увеличилась всего на 1% до 21 млрд рублей (данные РСБУ) В 2019 году компания получила доход от продажи НЗТ в размере 35,5 млрд, чем обеспечила себе приличную прибыль. Да и сумма сделки составила практически четверть капитализации компании. Исключая эту сумму прибыль не увеличилась к 18 году.

💡Что касается структуры акционеров, то большая часть компании принадлежит государству, в лице Транснефти, ее дочки Novoport и Росимущества. Во free float находится всего 8%, что сказывается на гибкости компании и ее привлекательности для инвесторов.

💡По дивидендам можно сказать, что компания щедра к своим акционерам, выплачивая двузначные суммы, даже с учетом некоторых заминок в 2015 и 2017 годах.

💡Рассматривая НМТП под разными углами, у меня сложилось двоякое отношение к ней. С одной стороны компания испытывает ряд трудностей с развитием, тому доказательство отсутствие роста выручки, продажа НЗТ. С другой стороны, те самые пресловутые федеральные проекты должны добавить позитива и катализаторов дальнейшего роста. Осталось дождаться действий со стороны государства. Правда, когда это будет не известно и только выжидающий и терпеливый инвестор увидит позитивные сдвиги в бизнесе компании.

* Не является индивидуальной инвестиционной рекомендацией.

Всем привет, Друзья. Сегодня разберем НМТП, ее фин. показатели и приложу таблицу со SWOT-анализом.

НМТП крупнейший портовый оператор в России. Самые загруженные и крупные порты находятся под ее управлением. Особенно ничем примечательным не выделяется, но один аспект меня привлек.

💵 Это сумма денег, которая заложена в федеральных проектах до 2024 года. Она составляет колоссальное значение в 1,5 триллиона рублей. Капитализация всей компании не превышает 161 млрд. Действительно, эта сумма не будет просто распределена между портами. Да и НМТП не единственный порт в России. Эти нац. проекты не имеют статус закона, они определяют вектор развития экономики и указывают направленность расходования средств из бюджета. Вот в рамках этого катализатора, давайте посмотрим на текущее состояние дел компании.

💡Динамика выручки НМТП на протяжении последних 5 лет не впечатляет. За 9 месяцев 19 года увеличилась всего на 1% до 21 млрд рублей (данные РСБУ) В 2019 году компания получила доход от продажи НЗТ в размере 35,5 млрд, чем обеспечила себе приличную прибыль. Да и сумма сделки составила практически четверть капитализации компании. Исключая эту сумму прибыль не увеличилась к 18 году.

💡Что касается структуры акционеров, то большая часть компании принадлежит государству, в лице Транснефти, ее дочки Novoport и Росимущества. Во free float находится всего 8%, что сказывается на гибкости компании и ее привлекательности для инвесторов.

💡По дивидендам можно сказать, что компания щедра к своим акционерам, выплачивая двузначные суммы, даже с учетом некоторых заминок в 2015 и 2017 годах.

💡Рассматривая НМТП под разными углами, у меня сложилось двоякое отношение к ней. С одной стороны компания испытывает ряд трудностей с развитием, тому доказательство отсутствие роста выручки, продажа НЗТ. С другой стороны, те самые пресловутые федеральные проекты должны добавить позитива и катализаторов дальнейшего роста. Осталось дождаться действий со стороны государства. Правда, когда это будет не известно и только выжидающий и терпеливый инвестор увидит позитивные сдвиги в бизнесе компании.

* Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

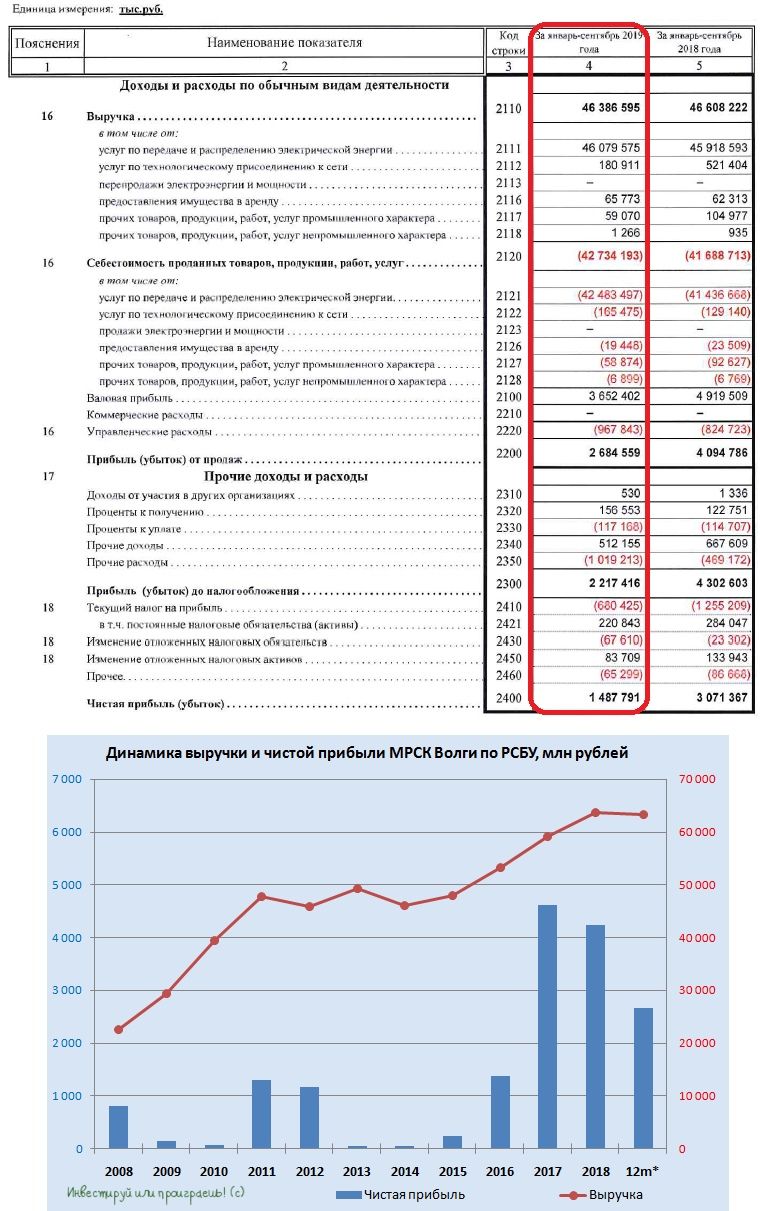

МРСК Волги представила сегодня достаточно унылую бухгалтерскую по РСБУ за 9 месяцев 2019 года и рискует превратиться из белого лебедя распределительных сетей в гадкого утёнка, потеряв лидерство по инвестиционной и дивидендной привлекательности уже в самое ближайшее время. И ладно, если бы речь шла только о прочих расходах, к которым мы уже успели привыкнуть за последнее время (в отчётности мы видим их двукратный рост до 1 млрд рублей), но даже выручка с января по сентябрь снизилась в годовом выражении на пол процента до 46,4 млрд, чего не случалось уже давно. И среди главных негативных факторов падения доходов можно отметить:

✔️отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда для полного счастья рост себестоимости с 41,7 до 42,7 млрд рублей и вуаля – совершенно обоснованное падение операционной прибыли с 4,1 до 2,7 млрд рублей, которое дополнительно усугубилось уже упомянутым выше двукратным ростом по статье «Прочие расходы», и в результате мы вынуждены констатировать падение чистой прибыли МРСК Волги по РСБУ за 9 месяцев 2019 года вдвое – с 3,1 до 1,5 млрд рублей. И это действительно печальная реальность и самый худший третий квартал за последние пять лет, что грозит теперь обернуться пересмотром вниз дивидендных перспектив за 2019 год, да и вообще переосмыслить инвестиционную привлекательность в акции МРСК Волги в частности и в эту отрасль в целом в настоящий момент времени.

✔️отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда для полного счастья рост себестоимости с 41,7 до 42,7 млрд рублей и вуаля – совершенно обоснованное падение операционной прибыли с 4,1 до 2,7 млрд рублей, которое дополнительно усугубилось уже упомянутым выше двукратным ростом по статье «Прочие расходы», и в результате мы вынуждены констатировать падение чистой прибыли МРСК Волги по РСБУ за 9 месяцев 2019 года вдвое – с 3,1 до 1,5 млрд рублей. И это действительно печальная реальность и самый худший третий квартал за последние пять лет, что грозит теперь обернуться пересмотром вниз дивидендных перспектив за 2019 год, да и вообще переосмыслить инвестиционную привлекательность в акции МРСК Волги в частности и в эту отрасль в целом в настоящий момент времени.

{kind=link}

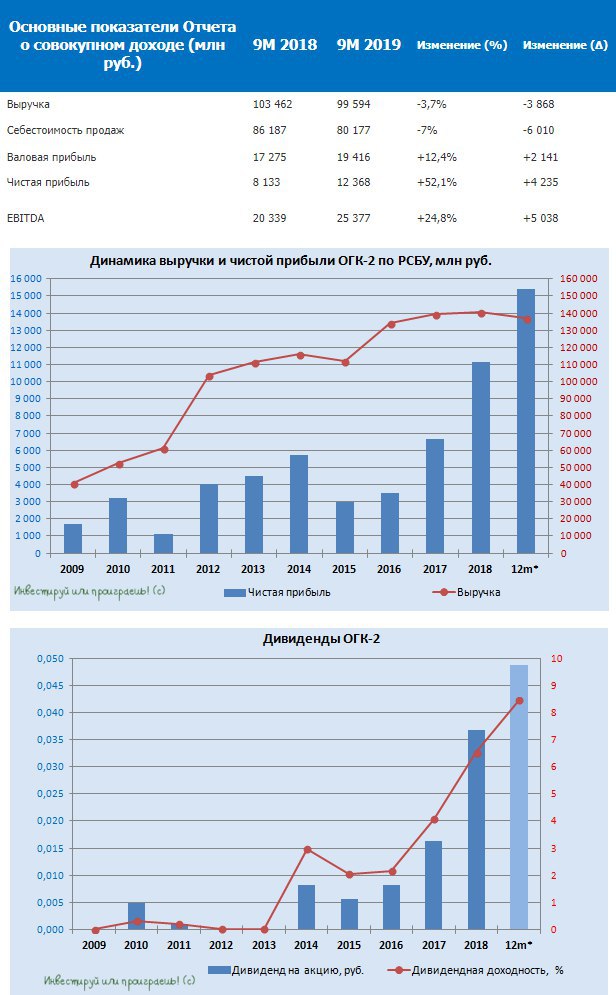

👉 ОГК-2 вслед за ТГК-1 тоже в понедельник представила свою бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года.

На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 3,7% от своего прошлогоднего результата и составила 99,6 млрд рублей, в то время как себестоимость продаж снижалась куда более заметными темпами – сразу на 7% до 80,2 млрд. Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В результате такого замечательного симбиоза мы видим в отчётности рост операционной прибыли на 12,9% (г/г) до 17,1 млрд рублей и чистой прибыли – сразу наполовину до 12,4 млрд. Представьте только: за минувшие три месяца чистая прибыль в ltm-выражении выросла с 13,4 до 15,4 млрд рублей, и это новый исторический рекорд для компании! Неудивительно, что котировки акций ОГК-2 выросли по итогам понедельника на 2,2%, в моменте прибавляя в течение дня на 3,6%.

Дополнительно подогревает интерес к бумагам компании дивидендная история, которая в случае реализации прошлогоднего сценария нормы выплат в 35% от ЧП по РСБУ сулит акционерам в ltm-выражении почти 5 коп. на акцию, что по текущим котировкам ориентирует нас на ДД в 8,5%. Очень даже неплохо!

Я по-прежнему смотрю на акции ОГК-2 с нескрываемым среднесрочным оптимизмом, и все драйверы для возможного роста в ближайшем будущем, на которые я указывал в своём сентябрьском телеграм-посте, остаются в силе. Доля бумаг компании в моём портфеле 💼 на сегодняшний день составляет 3,5%.

На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 3,7% от своего прошлогоднего результата и составила 99,6 млрд рублей, в то время как себестоимость продаж снижалась куда более заметными темпами – сразу на 7% до 80,2 млрд. Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В результате такого замечательного симбиоза мы видим в отчётности рост операционной прибыли на 12,9% (г/г) до 17,1 млрд рублей и чистой прибыли – сразу наполовину до 12,4 млрд. Представьте только: за минувшие три месяца чистая прибыль в ltm-выражении выросла с 13,4 до 15,4 млрд рублей, и это новый исторический рекорд для компании! Неудивительно, что котировки акций ОГК-2 выросли по итогам понедельника на 2,2%, в моменте прибавляя в течение дня на 3,6%.

Дополнительно подогревает интерес к бумагам компании дивидендная история, которая в случае реализации прошлогоднего сценария нормы выплат в 35% от ЧП по РСБУ сулит акционерам в ltm-выражении почти 5 коп. на акцию, что по текущим котировкам ориентирует нас на ДД в 8,5%. Очень даже неплохо!

Я по-прежнему смотрю на акции ОГК-2 с нескрываемым среднесрочным оптимизмом, и все драйверы для возможного роста в ближайшем будущем, на которые я указывал в своём сентябрьском телеграм-посте, остаются в силе. Доля бумаг компании в моём портфеле 💼 на сегодняшний день составляет 3,5%.

{kind=link}

👉 Менеджмент ЛУКОЙЛа не планирует продавать свой пакет акций в компании.

"Ни у меня, ни у других менеджеров компании, намерений продавать свой пакет акций ЛУКОЙЛа нет", - заявил глава компании Вагит Алекперов, отвечая на просьбу журналистов прокомментировать появившиеся в СМИ сообщения о возможной покупке Сургутнефтегазом пакета акций возглавляемой им компании.

"Я всегда говорил, что акции нашей компании считаю самым эффективным вложением средств. У ЛУКОЙЛа долгосрочные планы, наша стратегия нацелена на постоянный рост акционерной стоимости", - подчеркнул он.

На вопрос, поступали ли предложения о продаже акций за последние недели, Алекперов ответил: "Нет, не поступали".

Эта новость появилась у Интерфакса вчера ближе к закрытию торгов на Московской бирже, но почти наверняка акции Сургутнефтегаза (и обычки, и префы) будут находиться под давлением и сегодня. Рано или поздно эти бредовые слухи относительно продажи пакета ЛУКОЙЛа структурам Сургутнефтегаза должен был кто-то рассеять, и очень символично, что эти слова прозвучали именно из уст Алекперова.

"Ни у меня, ни у других менеджеров компании, намерений продавать свой пакет акций ЛУКОЙЛа нет", - заявил глава компании Вагит Алекперов, отвечая на просьбу журналистов прокомментировать появившиеся в СМИ сообщения о возможной покупке Сургутнефтегазом пакета акций возглавляемой им компании.

"Я всегда говорил, что акции нашей компании считаю самым эффективным вложением средств. У ЛУКОЙЛа долгосрочные планы, наша стратегия нацелена на постоянный рост акционерной стоимости", - подчеркнул он.

На вопрос, поступали ли предложения о продаже акций за последние недели, Алекперов ответил: "Нет, не поступали".

Эта новость появилась у Интерфакса вчера ближе к закрытию торгов на Московской бирже, но почти наверняка акции Сургутнефтегаза (и обычки, и префы) будут находиться под давлением и сегодня. Рано или поздно эти бредовые слухи относительно продажи пакета ЛУКОЙЛа структурам Сургутнефтегаза должен был кто-то рассеять, и очень символично, что эти слова прозвучали именно из уст Алекперова.

{kind=link}

{kind=link}

ТМК рассчитывает закрыть сделку по продаже IPSCO до середины декабря, сказал «Интерфаксу» вице-президент ТМК Владимир Шматович. На этих слухах акции компании прибавляют на торгах во вторник более, чем на 2%.

“Мы ждём разрешения министерства юстиции (Department of Justice) в США. Сейчас мы выстроили хороший диалог. Я думаю, что в первой половине декабря мы сможем закрыть сделку”, - сказал он.

О том, что сделку группы ТМК Дмитрия Пумпянского и Tenaris SA по продаже российской компанией американского актива IPSCO итальянскому производителю труб планируется закрыть до конца 2019 года, в августе говорил СЕО Tenaris Паоло Рокка.

Условием совершения сделки является соблюдение и выполнение определённых договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений).

“Мы ждём разрешения министерства юстиции (Department of Justice) в США. Сейчас мы выстроили хороший диалог. Я думаю, что в первой половине декабря мы сможем закрыть сделку”, - сказал он.

О том, что сделку группы ТМК Дмитрия Пумпянского и Tenaris SA по продаже российской компанией американского актива IPSCO итальянскому производителю труб планируется закрыть до конца 2019 года, в августе говорил СЕО Tenaris Паоло Рокка.

Условием совершения сделки является соблюдение и выполнение определённых договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений).

{kind=link}