Мосэнерго вслед за ОГК-2 и ТГК-1 отчиталась по РСБУ за 9 месяцев 2019 года.

Как мы уже выяснили ранее, выработка электроэнергии выросла на 7,3% (г/г), что в итоге привело к росту выручки от её реализации на 14,9% до 51,6 млрд рублей. Однако сегмент теплоэнергии оказался под давлением, и её отпуск в отчётном периоде снизился на 6,4%, что нашло своё отражение в падении доходов от этого сегмента бизнеса компании на 2,8% до 49,6 млрд. Но главный негативный момент, как вы уже успели привыкнуть, традиционно поджидал нас в сегменте реализации мощности, где до сих пор слышны прошлогодние отголоски окончания программы ДПМ, и эти отголоски привели к резкому снижению доходов от реализации мощности более чем на четверть – с 31,6 до 22,9 млрд рублей.

В результате совокупная выручка Мосэнерго с января по сентябрь не досчиталась 1,9% по сравнению с прошлым годом и довольствовалась результатом в 133,6 млрд рублей. При этом себестоимость продаж из-за роста топливной составляющей прибавила на 4,0%, из-за чего операционная прибыль резко сократилась с 18,4 до 11,0 млрд рублей, а чистая прибыль снизилась с 14,4 до 12,1 млрд, и уже совсем скоро должна найти своё равновесное значение, когда эффект от программы ДПМ окончательно уйдёт в прошлое.

Традиционно посчитаем дивиденды, ориентируясь на привычные 35% от ЧП по РСБУ: на одну акцию получается 18,9 коп., что по текущему курсу ориентирует нас на ДД в районе 8,3%. «Очень даже неплохо!» - скажите вы. «Скучновато и безыдейно на среднесрочном горизонте» - посмею вам возразить я.

Как мы уже выяснили ранее, выработка электроэнергии выросла на 7,3% (г/г), что в итоге привело к росту выручки от её реализации на 14,9% до 51,6 млрд рублей. Однако сегмент теплоэнергии оказался под давлением, и её отпуск в отчётном периоде снизился на 6,4%, что нашло своё отражение в падении доходов от этого сегмента бизнеса компании на 2,8% до 49,6 млрд. Но главный негативный момент, как вы уже успели привыкнуть, традиционно поджидал нас в сегменте реализации мощности, где до сих пор слышны прошлогодние отголоски окончания программы ДПМ, и эти отголоски привели к резкому снижению доходов от реализации мощности более чем на четверть – с 31,6 до 22,9 млрд рублей.

В результате совокупная выручка Мосэнерго с января по сентябрь не досчиталась 1,9% по сравнению с прошлым годом и довольствовалась результатом в 133,6 млрд рублей. При этом себестоимость продаж из-за роста топливной составляющей прибавила на 4,0%, из-за чего операционная прибыль резко сократилась с 18,4 до 11,0 млрд рублей, а чистая прибыль снизилась с 14,4 до 12,1 млрд, и уже совсем скоро должна найти своё равновесное значение, когда эффект от программы ДПМ окончательно уйдёт в прошлое.

Традиционно посчитаем дивиденды, ориентируясь на привычные 35% от ЧП по РСБУ: на одну акцию получается 18,9 коп., что по текущему курсу ориентирует нас на ДД в районе 8,3%. «Очень даже неплохо!» - скажите вы. «Скучновато и безыдейно на среднесрочном горизонте» - посмею вам возразить я.

{kind=link}

Просто шикарное и очень глубокое инвестиционное исследование от Владислава на тему Яндекса, который сейчас будоражит умы многих и по степени хайпа с которым за последние недели мало кто может поспорить из российских эмитентов (ну разве что МРСК 😁).

А вот это мнение автора вызвало у меня бурные овации (даже в пустом кабинете) и с которым я слово в слово согласен:

"Я ни разу не пытался оценить насколько велик разрыв между ценой и ценностью компании. На взгляд по диагонали, цена всегда была явно высока, но была ли ценность выше или ниже и насколько – вопрос для меня слишком сложный. Зачем тратить свое время, чтобы ответить на сложные вопросы когда есть столько простых?"

А вот это мнение автора вызвало у меня бурные овации (даже в пустом кабинете) и с которым я слово в слово согласен:

"Я ни разу не пытался оценить насколько велик разрыв между ценой и ценностью компании. На взгляд по диагонали, цена всегда была явно высока, но была ли ценность выше или ниже и насколько – вопрос для меня слишком сложный. Зачем тратить свое время, чтобы ответить на сложные вопросы когда есть столько простых?"

В конце минувшей недели я решился-таки зафиксировать прибыль по своей позиции в акциях АФК Система и полностью вышел из бумаг этого холдинга.

Уже давно наметил для себя план выхода из этих бумаг в районе 14-15 рублей, и решил не отступать от неё. При этом я прекрасно отдаю себе отчёт, что в долгосрочной перспективе драйверов для дальнейшего роста капитализации у АФК предостаточно:

✔️планируемое в 2020-2021 гг. размещение акций интернет-ритейлера Озон, а позже и других перспективных подразделений холдинга – Степь, Сегежа ,Медси

✔️возможный возврат уже в следующем году к дивидендной политике, подразумевающей выплату 1,19 руб., что по текущим котировкам означает ДД на уровне 8,1%. Хотя в случае с АФК Система главное для акционеров – это не дивиденды, а скорее гармоничное развитие бизнеса

✔️программа обратного выкупа акций, направленная на общекорпоративные цели и мотивацию менеджмента, сейчас в самом разгаре, и треть этой программы уже позади.

✔️ долгожданное снижение долговой нагрузки, которое никак не произойдёт: помнится, на конец 2018 года чистый долг корпоративного центра оценивался на уровне 213 млрд рублей, а шестью месяцами позже эта цифра составила уже 218 млрд. При этом АФК Система по-прежнему ставит перед собой цель снизить чистый долг до 200 млрд рублей уже до конца текущего года. Насколько эта цель окажется реальной – скоро увидим.

👉 На фоне столь красочных перспектив, которые открываются в теории для акционеров холдинга, я стараюсь не терять бдительность и традиционно очень осторожно отношусь к этим бумагам. Ведь печальных страниц за последние годы в истории АФК Система тоже хоть отбавляй, начиная от ареста Евтушенкова в 2014 году и последовавшего вслед за этим возвращения Башнефти из состава АФК Система на баланс государства, и заканчивая мировым соглашением тремя годами позже, заключённым между Роснефтью и АФК Система, по которому холдинг Владимира Евтушенкова мало того, что лишился крупной нефтяной компании, так ещё и был обязан возместить 100 млрд рублей за «причинённые ей убытки». Я уже молчу о ряде других более мелких неприятностей, с которыми также приходилось сталкиваться Владимиру Петровичу за последние годы и которые он героически умудрялся решать и при этом не унывать.

Надо понимать, что любой новый подобный шок, который как известно всегда случается резко и неожиданно, может стать для бизнеса АФК Система фатальным. Будем верить, что такого не произойдёт и холдинг продолжит набирать обороты, оставив в прошлом все навалившиеся проблемы, ну а я пока, пожалуй, на некоторое время сойду с борта этого корабля, воспользовавшись бурным ростом котировок в этом году и зафиксировав долгожданную прибыль по этим бумагам. Если вдруг в этом океане страстей случится какой-нибудь небольшой шторм (например, чистый долг не снизится до целевых 200 млрд рублей или дивиденды за 2019 год расстроят акционеров), я обязательно вновь стану акционером АФК Система по более низким ценникам, когда соотношение риск/прибыль для меня вернётся на привлекательный уровень.

Уже давно наметил для себя план выхода из этих бумаг в районе 14-15 рублей, и решил не отступать от неё. При этом я прекрасно отдаю себе отчёт, что в долгосрочной перспективе драйверов для дальнейшего роста капитализации у АФК предостаточно:

✔️планируемое в 2020-2021 гг. размещение акций интернет-ритейлера Озон, а позже и других перспективных подразделений холдинга – Степь, Сегежа ,Медси

✔️возможный возврат уже в следующем году к дивидендной политике, подразумевающей выплату 1,19 руб., что по текущим котировкам означает ДД на уровне 8,1%. Хотя в случае с АФК Система главное для акционеров – это не дивиденды, а скорее гармоничное развитие бизнеса

✔️программа обратного выкупа акций, направленная на общекорпоративные цели и мотивацию менеджмента, сейчас в самом разгаре, и треть этой программы уже позади.

✔️ долгожданное снижение долговой нагрузки, которое никак не произойдёт: помнится, на конец 2018 года чистый долг корпоративного центра оценивался на уровне 213 млрд рублей, а шестью месяцами позже эта цифра составила уже 218 млрд. При этом АФК Система по-прежнему ставит перед собой цель снизить чистый долг до 200 млрд рублей уже до конца текущего года. Насколько эта цель окажется реальной – скоро увидим.

👉 На фоне столь красочных перспектив, которые открываются в теории для акционеров холдинга, я стараюсь не терять бдительность и традиционно очень осторожно отношусь к этим бумагам. Ведь печальных страниц за последние годы в истории АФК Система тоже хоть отбавляй, начиная от ареста Евтушенкова в 2014 году и последовавшего вслед за этим возвращения Башнефти из состава АФК Система на баланс государства, и заканчивая мировым соглашением тремя годами позже, заключённым между Роснефтью и АФК Система, по которому холдинг Владимира Евтушенкова мало того, что лишился крупной нефтяной компании, так ещё и был обязан возместить 100 млрд рублей за «причинённые ей убытки». Я уже молчу о ряде других более мелких неприятностей, с которыми также приходилось сталкиваться Владимиру Петровичу за последние годы и которые он героически умудрялся решать и при этом не унывать.

Надо понимать, что любой новый подобный шок, который как известно всегда случается резко и неожиданно, может стать для бизнеса АФК Система фатальным. Будем верить, что такого не произойдёт и холдинг продолжит набирать обороты, оставив в прошлом все навалившиеся проблемы, ну а я пока, пожалуй, на некоторое время сойду с борта этого корабля, воспользовавшись бурным ростом котировок в этом году и зафиксировав долгожданную прибыль по этим бумагам. Если вдруг в этом океане страстей случится какой-нибудь небольшой шторм (например, чистый долг не снизится до целевых 200 млрд рублей или дивиденды за 2019 год расстроят акционеров), я обязательно вновь стану акционером АФК Система по более низким ценникам, когда соотношение риск/прибыль для меня вернётся на привлекательный уровень.

{kind=link}

Любопытное 10-минутное видео от "Газпром нефти" о пути авиационного керосина от производства до самой заправки.

Для общего развития рекомендую к просмотру, пока на дворе выходные!

Для общего развития рекомендую к просмотру, пока на дворе выходные!

YouTube

Авиационный керосин «Газпром нефти»

«Газпром нефть» — один из ключевых поставщиков керосина в аэропорты столичного авиаузла. Сегодня каждый седьмой самолет, вылетающий из «Шереметьево», «Домодедово» и «Внуково», заправлен топливом «Газпром нефти».

О том, как производят современный авиационный…

О том, как производят современный авиационный…

🎢 Нежданно-негаданно Мостотрест во вторую половину дня в пятницу взял и порадовал, что 5 ноября (а это уже послезавтра!) состоится заседание Совета директоров компании, и первым пунктом на повестке дня значится «О рекомендациях по выплате дивидендов Общества по результатам девяти месяцев отчётного года». Чудеса, да и только!

Я уже сбился со счёта, кто нас в этом году только не удивлял: Газпром, КТК, теперь вот Мостотрест – в славные времена живём однако! Ладно, хватит бравады, предлагаю перейти к делу. Любопытно, но отчётность по МСФО за 9 месяцев компания традиционно не публикует, ограничиваясь полугодовыми финансовыми результатами, поэтому интрига до последнего момента с точной величиной промежуточных дивидендных выплат почти наверняка будет до последнего момента витать в воздухе, вплоть до оглашения конкретных цифр.

Ну а сейчас приходится ориентироваться разве что на полугодовой результат чистой прибыли в размере 2,6 млрд рублей. Исходя из нормы выплат в 30% от ЧП (корректировки не будем учитывать, всё-таки расчёт приблизительный), мы получаем 9,30 руб. на одну акцию, что по текущим котировкам сулит околодвузначную дивидендную доходность! И это без учёта деятельности компании в третьем квартале, по результатам которого можно накинуть ещё условные 1-2 рубля (в большинстве случаев второе полугодие по чистой прибыли для Мостотреста оказывается сильнее первого, но точной корреляции здесь нет), что ориентирует нас в оптимистичном варианте в район 11-12 рублей на одну акцию, а в базовом варианте – на 9-10 рублей (как раз по году в этом случае можно выйти на привычные 10,64 руб. на бумажку).

Неудивительно, что акции Мостотреста на торгах в пятницу стремительно выросли, прибавив по итогам дня на 8,14% до 95,7 руб. То ли ещё будет!

Вспоминая, что в свободном обращении на сегодняшний день находится всего лишь 5,8% акций Мостотреста, а остальные 94,2% принадлежат Аркадию Ротенбергу через «ТФК-Финанс», больших сомнений в факте предстоящих промежуточных дивидендов у меня практически нет (иначе зачем весь этот цирк?), осталось только дождаться 5 ноября итоговых цифр и даты закрытия реестра.

P.S. Хотя прошлогодняя странная история с КТК, когда Совет директоров компании зачем-то включил в повестку дня вопрос «О выплате промежуточных дивидендов за 1 полугодие 2018 года», а несколькими днями позже благополучно сообщил о "нецелесообразности выплаты промежуточных дивидендов за 2018 год", обвалив тогда котировки акций КТК с многолетних максимумов. И чем впоследствии закончилась (точнее заканчивается) история с КТК мы прекрасно знаем. Поэтому надо держать в голове, что и такие сценарии бывают в жизни, а потому сбрасывать их со счетов тоже нельзя, чтобы потом сильно не удивляться и не расстраиваться в случае чего.

Я уже сбился со счёта, кто нас в этом году только не удивлял: Газпром, КТК, теперь вот Мостотрест – в славные времена живём однако! Ладно, хватит бравады, предлагаю перейти к делу. Любопытно, но отчётность по МСФО за 9 месяцев компания традиционно не публикует, ограничиваясь полугодовыми финансовыми результатами, поэтому интрига до последнего момента с точной величиной промежуточных дивидендных выплат почти наверняка будет до последнего момента витать в воздухе, вплоть до оглашения конкретных цифр.

Ну а сейчас приходится ориентироваться разве что на полугодовой результат чистой прибыли в размере 2,6 млрд рублей. Исходя из нормы выплат в 30% от ЧП (корректировки не будем учитывать, всё-таки расчёт приблизительный), мы получаем 9,30 руб. на одну акцию, что по текущим котировкам сулит околодвузначную дивидендную доходность! И это без учёта деятельности компании в третьем квартале, по результатам которого можно накинуть ещё условные 1-2 рубля (в большинстве случаев второе полугодие по чистой прибыли для Мостотреста оказывается сильнее первого, но точной корреляции здесь нет), что ориентирует нас в оптимистичном варианте в район 11-12 рублей на одну акцию, а в базовом варианте – на 9-10 рублей (как раз по году в этом случае можно выйти на привычные 10,64 руб. на бумажку).

Неудивительно, что акции Мостотреста на торгах в пятницу стремительно выросли, прибавив по итогам дня на 8,14% до 95,7 руб. То ли ещё будет!

Вспоминая, что в свободном обращении на сегодняшний день находится всего лишь 5,8% акций Мостотреста, а остальные 94,2% принадлежат Аркадию Ротенбергу через «ТФК-Финанс», больших сомнений в факте предстоящих промежуточных дивидендов у меня практически нет (иначе зачем весь этот цирк?), осталось только дождаться 5 ноября итоговых цифр и даты закрытия реестра.

P.S. Хотя прошлогодняя странная история с КТК, когда Совет директоров компании зачем-то включил в повестку дня вопрос «О выплате промежуточных дивидендов за 1 полугодие 2018 года», а несколькими днями позже благополучно сообщил о "нецелесообразности выплаты промежуточных дивидендов за 2018 год", обвалив тогда котировки акций КТК с многолетних максимумов. И чем впоследствии закончилась (точнее заканчивается) история с КТК мы прекрасно знаем. Поэтому надо держать в голове, что и такие сценарии бывают в жизни, а потому сбрасывать их со счетов тоже нельзя, чтобы потом сильно не удивляться и не расстраиваться в случае чего.

{kind=link}

🚬 Бросай курить, вставай на лыжи!

Я не курильщик, но в интернете подсмотрел, что средняя стоимость более ли менее приличных сигарет нынче варьируется от 5 до 10 рублей за штуку. Умножаем эту цифру на указанное на диаграмме среднее ежегодное потребление сигарет на одного россиянина в количестве 2 295 штук – и получаем затраты на сигареты в нашей стране (на одного человека старше 15 лет) – от 11 500 до 23 000 рублей в год!

Повторюсь, речь идёт о среднем значении «по больнице», то есть эти цифры – среднеарифметический результат даже с учётом тех, кто и курить никогда не пробовал и даже не помышлял об этом. Как вы понимаете, если заглянуть в карман к заядлому курильщику, то затраты на эту вредную и очень опасную для здоровья привычку будут явно побольше (смело умножайте на три!)

К чему это я всё веду? Хватит жаловаться на страну, правительство и низкие пенсии! Бросайте курить прямо сейчас и направляйте ежегодно эти сэкономленные 50-60 тысяч рублей на инвестиции, и годы спустя большое спасибо скажут не только ваши прочистившиеся лёгкие, но и ваши наследники, которым вы успеете сколотить к тому моменту приличный капитал!

Инвестируй или проиграешь! ©

Я не курильщик, но в интернете подсмотрел, что средняя стоимость более ли менее приличных сигарет нынче варьируется от 5 до 10 рублей за штуку. Умножаем эту цифру на указанное на диаграмме среднее ежегодное потребление сигарет на одного россиянина в количестве 2 295 штук – и получаем затраты на сигареты в нашей стране (на одного человека старше 15 лет) – от 11 500 до 23 000 рублей в год!

Повторюсь, речь идёт о среднем значении «по больнице», то есть эти цифры – среднеарифметический результат даже с учётом тех, кто и курить никогда не пробовал и даже не помышлял об этом. Как вы понимаете, если заглянуть в карман к заядлому курильщику, то затраты на эту вредную и очень опасную для здоровья привычку будут явно побольше (смело умножайте на три!)

К чему это я всё веду? Хватит жаловаться на страну, правительство и низкие пенсии! Бросайте курить прямо сейчас и направляйте ежегодно эти сэкономленные 50-60 тысяч рублей на инвестиции, и годы спустя большое спасибо скажут не только ваши прочистившиеся лёгкие, но и ваши наследники, которым вы успеете сколотить к тому моменту приличный капитал!

Инвестируй или проиграешь! ©

{kind=link}

📊 Все ведущие распределительные электросетевые компании дружно отчитались по РСБУ за 9 месяцев 2019 года, а значит пришло время актуализировать нашу любимую табличку с мультипликатором P/E для этих компаний и удивиться, что МРСК ЦП, даже несмотря на все трудности и неожиданно слабые результаты за отчётный период, продолжает лидировать в этом рейтинге по текущей рыночной недооценке, немного опережая ФСК ЕЭС, которая сейчас выглядит куда более стабильной и перспективной инвестиционной идеей (по крайней мере, для меня). Не трудно догадаться, что добиться этого МРСК ЦП удалось лишь благодаря (а для акционеров компании – вопреки) резкому снижению капитализации в последние несколько недель/месяцев, а потому радость от такого лидерства, мягко говоря, достаточно сдержанная.

В свою очередь, МРСК Волги, также представившая достаточно унылые цифры в бухгалтерской отчётности по РСБУ за 9 месяцев 2019 года, по-прежнему остаётся в тройке лидеров (по большей части по той же причине – снижение котировок), но Ленэнерго (тоже, кстати, немного споткнувшаяся после третьего квартала) продолжает уверенно сидеть на хвосте.

Из остальных представителей этой отрасли, расположившихся в представленной таблице ниже, у меня что называется «на карандаше» сейчас находятся две компании:

✔️МОЭСК, финансовое здоровье у которой явно начинает идти на поправку, а промежуточные дивиденды вызывают такую же радость, как и первые самостоятельные шаги у человека после перелома обеих ног

✔️ МРСК Урала, которая после череды прошлогодних проблем с рядом энергосбытов пытается вернуться на тропу роста финансовых показателей, но пока это у неё выходит как-то не очень убедительно, и узкий диапазон движения котировок акций компании (17-19 копеек) за последние семь месяцев – яркое тому доказательство.

⏳ С нетерпением ждём финансовую отчётность компаний по МСФО, которая уже не за горами! Быть может, хоть там нас поджидают приятные сюрпризы?

В свою очередь, МРСК Волги, также представившая достаточно унылые цифры в бухгалтерской отчётности по РСБУ за 9 месяцев 2019 года, по-прежнему остаётся в тройке лидеров (по большей части по той же причине – снижение котировок), но Ленэнерго (тоже, кстати, немного споткнувшаяся после третьего квартала) продолжает уверенно сидеть на хвосте.

Из остальных представителей этой отрасли, расположившихся в представленной таблице ниже, у меня что называется «на карандаше» сейчас находятся две компании:

✔️МОЭСК, финансовое здоровье у которой явно начинает идти на поправку, а промежуточные дивиденды вызывают такую же радость, как и первые самостоятельные шаги у человека после перелома обеих ног

✔️ МРСК Урала, которая после череды прошлогодних проблем с рядом энергосбытов пытается вернуться на тропу роста финансовых показателей, но пока это у неё выходит как-то не очень убедительно, и узкий диапазон движения котировок акций компании (17-19 копеек) за последние семь месяцев – яркое тому доказательство.

⏳ С нетерпением ждём финансовую отчётность компаний по МСФО, которая уже не за горами! Быть может, хоть там нас поджидают приятные сюрпризы?

{kind=link}

Тот неловкий момент, когда акции ММК по дивидендной доходности вышли в лидеры, обогнав двух своих братьев по цеху (НЛМК и Северсталь). Надолго ли? Поживём - увидим. Но уже сейчас с большой долей уверенности можно утверждать, что все три компании вновь отметятся двузначной ДД по итогам 2019 года. Да, с заметным снижением котировок, но всё же.

{kind=link}

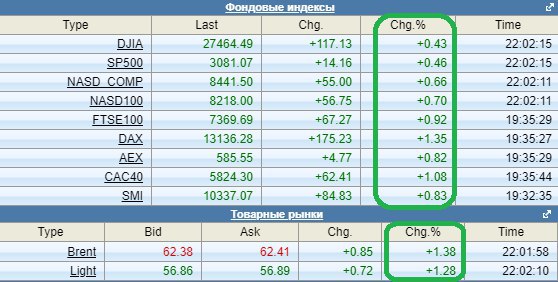

🥳 День народного единства отмечают сегодня в России, а празднуют его, как я погляжу, на фондовых площадках всего мира!

Текущая неделя началась очень позитивно, в зелёных тонах: Европа сегодня прибавила примерно на 1%, индекс S&P в очередной раз обновил свой исторический хай, и даже котировки цен на нефть достигли своего максимального уровня за последний месяц. Уверен, индекс ММВБ нас завтра тоже порадует новыми историческими высотами, а рынок в целом доставит ещё больше положительных эмоций!

Всех поздравляю с праздником и одновременно настриваю уже на рабочий лад! Завтра снова в бой!

Текущая неделя началась очень позитивно, в зелёных тонах: Европа сегодня прибавила примерно на 1%, индекс S&P в очередной раз обновил свой исторический хай, и даже котировки цен на нефть достигли своего максимального уровня за последний месяц. Уверен, индекс ММВБ нас завтра тоже порадует новыми историческими высотами, а рынок в целом доставит ещё больше положительных эмоций!

Всех поздравляю с праздником и одновременно настриваю уже на рабочий лад! Завтра снова в бой!

{kind=link}

Финансовые итоги 3 квартала 2019 года для Магнита, актуализация текущей картины и сравнение с ближайшим конкурентом в лице X5 Retail Group - всё это в моей статье, специально для площадки financemarker.

FinanceMarker

Магнит: назрела трансформация

Магнит отчитался по МСФО за 3 квартал 2019 года и приходится констатировать тот факт, что улучшений в финансовых результатах ритейлера пока что не замечается, и только дивидендные ожидания, судя по всему, сдерживают котировки акций компании от более глубокого…

Детский мир сегодня сообщил о своём намерении выплатить акционерам компании промежуточные диивденды в размере 5,06 руб. на одну обыкновенную акцию, что ориентирует нас на промежуточную ДД на уровне чуть выше 5% - и это прекрасно!

Ритейлер детских товаров продолжает применять практику выплаты дивидендов в размере 100% от ЧП по РСБУ, несмотря на то, что дивидендная политика предусматривает направлять не менее 50% от ЧП. И это неудивительно, ведь материнская компания (АФК Система) в последние годы остро нуждается в дивидендном потоке от своих дочек и всеми силами пытается начать снижать свой раздутый долг.

Ритейлер детских товаров продолжает применять практику выплаты дивидендов в размере 100% от ЧП по РСБУ, несмотря на то, что дивидендная политика предусматривает направлять не менее 50% от ЧП. И это неудивительно, ведь материнская компания (АФК Система) в последние годы остро нуждается в дивидендном потоке от своих дочек и всеми силами пытается начать снижать свой раздутый долг.

{kind=link}

Роснефть представила свои производственные результаты за 9 месяцев 2019 года.

✔️ Среднесуточная добыча углеводородов составила 5,78 млн б.н.э, увеличившись на 0,6% (г/г)

✔️ Среднесуточная добыча ЖУВ выросла на 0,9% до 172,21 млн т.

✔️ Добыча газа снизилась на 0,4% до 49,73 млрд куб.м.

✔️ Объём переработки нефти оказался на 4,2% ниже, чем в прошлом году, составив 81,9 млн т, также как и глубина переработки, продемонстрировавшая значение на уровне 74,9%, по сравнению с прошлогодней цифрой в 75,2%.

✔️ Среднесуточная добыча углеводородов составила 5,78 млн б.н.э, увеличившись на 0,6% (г/г)

✔️ Среднесуточная добыча ЖУВ выросла на 0,9% до 172,21 млн т.

✔️ Добыча газа снизилась на 0,4% до 49,73 млрд куб.м.

✔️ Объём переработки нефти оказался на 4,2% ниже, чем в прошлом году, составив 81,9 млн т, также как и глубина переработки, продемонстрировавшая значение на уровне 74,9%, по сравнению с прошлогодней цифрой в 75,2%.

{kind=link}

🚀 Дождались!

Акции Мосбиржи впервые за последние 13,5 месяцев вновь достигли трёхзначного уровня в 100 рублей. Видимо, общий позитив на российском фондовом рынке, очередной исторический хай по индексу ММВБ и снижение ставок в стране доходят и до этих замечательных бумаг.

Традиционно этот уровень является значимым для бумаг Мосбиржи и вокруг него почти всегда разворачивается битва продавцов и покупателей. Посмотрим, как будет развиваться ситуация на сей раз.

Даёшь 140 рублей! 📈

Акции Мосбиржи впервые за последние 13,5 месяцев вновь достигли трёхзначного уровня в 100 рублей. Видимо, общий позитив на российском фондовом рынке, очередной исторический хай по индексу ММВБ и снижение ставок в стране доходят и до этих замечательных бумаг.

Традиционно этот уровень является значимым для бумаг Мосбиржи и вокруг него почти всегда разворачивается битва продавцов и покупателей. Посмотрим, как будет развиваться ситуация на сей раз.

Даёшь 140 рублей! 📈

{kind=link}

🏭 Первый пошёл!

НЛМК после масштабной реконструкции ввёл в строй доменную печь на Новолипецком металлургическом комбинате, общие инвестиции в которую составили более 35 млрд рублей. А, значит, теперь мощность более производительной и эффективной печи автоматически увеличилась на 8% до 3,4 млн тонн чугуна в год!

И это только первая ласточка. Дальше постепенно будут запускаться после капитальных ремонтов и другие производственные площадки НЛМК, благодаря чему снижение выплавки стали для компании станет временным явлением, и участники рынка перестанут грустить по поводу неубедительной динамики производственных показателей. А там, глядишь, и акции НЛМК вновь массово вернутся на инвестиционные радары. Правда, когда это произойдёт, ценники будут уже куда выше сегодняшних – так было и будет всегда, ведь в этом деле выигрывают самые смелые, решительные и расчётливые.

НЛМК после масштабной реконструкции ввёл в строй доменную печь на Новолипецком металлургическом комбинате, общие инвестиции в которую составили более 35 млрд рублей. А, значит, теперь мощность более производительной и эффективной печи автоматически увеличилась на 8% до 3,4 млн тонн чугуна в год!

И это только первая ласточка. Дальше постепенно будут запускаться после капитальных ремонтов и другие производственные площадки НЛМК, благодаря чему снижение выплавки стали для компании станет временным явлением, и участники рынка перестанут грустить по поводу неубедительной динамики производственных показателей. А там, глядишь, и акции НЛМК вновь массово вернутся на инвестиционные радары. Правда, когда это произойдёт, ценники будут уже куда выше сегодняшних – так было и будет всегда, ведь в этом деле выигрывают самые смелые, решительные и расчётливые.

{kind=link}

Вы ещё не купили акции Юнипро в свой инвестиционный портфель? Тогда чего вы ждёте?

Быть может, свежий пост Григория Богданова добавит в ваших глазах привлекательности этим бумагам, а у вас в голове сложится более чёткая картинка по компании, в свете грядущего поглощения Uniper Фортумом, которое, возможно, будет сопровождаться и рядом других не менее громких сделок.

Об этом и не только предлагается порассуждать вместе с автором в этом материале.

Быть может, свежий пост Григория Богданова добавит в ваших глазах привлекательности этим бумагам, а у вас в голове сложится более чёткая картинка по компании, в свете грядущего поглощения Uniper Фортумом, которое, возможно, будет сопровождаться и рядом других не менее громких сделок.

Об этом и не только предлагается порассуждать вместе с автором в этом материале.

VK

Предвидеть future You не Pro

Добрый вечер, уважаемые читатели.

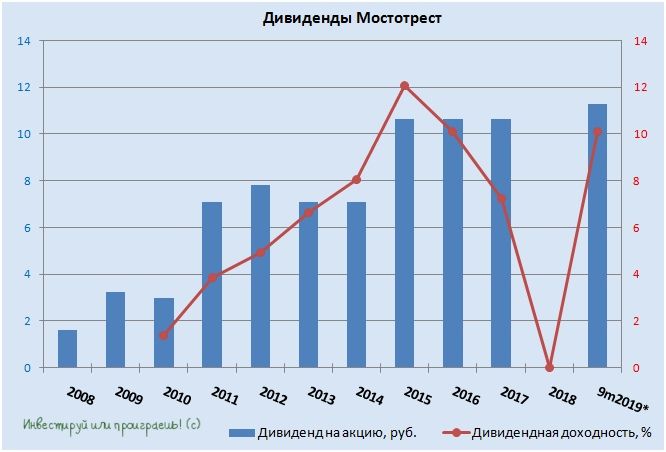

Помнится, когда я на минувших выходных в своём телеграм-канале рассуждал о дивидендных перспективах Мостотреста, в свете появившихся в пятницу новостей о том, что на повестку дня заседания Совета директоров компании включён пункт «О рекомендации по выплатам промежуточных дивидендов за 9 мес. 2019 года», в качестве базового сценария я тогда закладывал 9-10 руб. на одну акцию, а в качестве позитивного 11-12 руб.

И вот буквально сегодня стало известно о решении Совета директоров рекомендовать дивиденды за 9 месяцев 2019 года в размере 11,29 руб. на одну акцию – крайне позитивный сценарий! Это даже больше, чем когда-либо в дивидендной истории компании по итогам всего года! Таким образом, промежуточная дивидендная доходность сейчас оценивается около 10% - и это после трёх дней бурного роста котировок!

Правда, для меня так и осталось загадкой, почему в компании решили не выплачивать ни копейки дивидендов за 2018 год... И возможный ответ я здесь вижу только один: высадить как можно больше акционеров в течение следующих нескольких месяцев после объявления, чтобы бумаги попали в правильные руки, после чего уже сейчас нас начинают кормить позитивом. А тут ещё на очереди бурная фаза нацпроектов, скоростная автодорога Москва – Казань (и, кажется, я знаю кто её будет строить), и так далее по списку. С учётом текущих реалий не вижу большого смысла выходить из акций Мостотреста, если они были куплены ранее, поэтому, пожалуй, продолжу держать их и дальше. Но второго кидалова с дивидендами я уже не потерплю и в случае чего не думая продам все акции.

И вот буквально сегодня стало известно о решении Совета директоров рекомендовать дивиденды за 9 месяцев 2019 года в размере 11,29 руб. на одну акцию – крайне позитивный сценарий! Это даже больше, чем когда-либо в дивидендной истории компании по итогам всего года! Таким образом, промежуточная дивидендная доходность сейчас оценивается около 10% - и это после трёх дней бурного роста котировок!

Правда, для меня так и осталось загадкой, почему в компании решили не выплачивать ни копейки дивидендов за 2018 год... И возможный ответ я здесь вижу только один: высадить как можно больше акционеров в течение следующих нескольких месяцев после объявления, чтобы бумаги попали в правильные руки, после чего уже сейчас нас начинают кормить позитивом. А тут ещё на очереди бурная фаза нацпроектов, скоростная автодорога Москва – Казань (и, кажется, я знаю кто её будет строить), и так далее по списку. С учётом текущих реалий не вижу большого смысла выходить из акций Мостотреста, если они были куплены ранее, поэтому, пожалуй, продолжу держать их и дальше. Но второго кидалова с дивидендами я уже не потерплю и в случае чего не думая продам все акции.

{kind=link}