Forwarded from ИнвестократЪ | Георгий Аведиков

ФСК ЕЭС

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

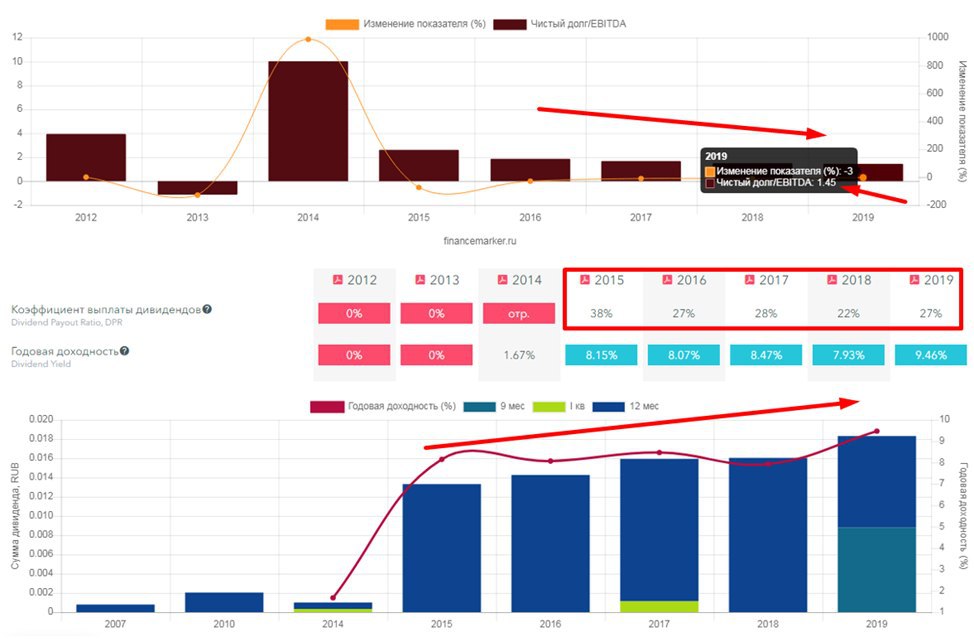

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

💼 Акционеры ФСК ЕЭС сегодня после закрытия торгов уйдут под дивидендную отсечку: компания порадует финальными выплатами за 2019 год в размере 0,9494 коп., что по текущим котировкам сулит доходность почти в 5%.

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

{kind=link}