📄 ОГК-2 отчиталась по РСБУ за 2020 год, отметившись снижением выручки на 10,4% до 120,3 млрд рублей и небольшим падением чистой прибыли – на 2% до 12,3 млрд.

Компания продолжает рапортовать об успехах в борьбе с неэффективным оборудованием, особенно в условиях снижения потребления в энергосистеме, однако темпы падения себестоимости продаж по динамике оказались ниже выручки, в результате чего и валовая, и чистая прибыль оказались под давлением.

В случае с ОГК-2, бухгалтерская отчётность по РСБУ носит скорее информативный характер, т.к. дивиденды рассчитываются исходя из стандартов по МСФО. Поэтому предлагаю дождаться финансовую отчётность, после чего можно будет с чистой совестью брать и рассчитывать прогнозный дивиденд за 2020 год.

💰 С учётом того, что в последние годы расхождение между МСФО и РСБУ весьма несущественное (по крайней мере, по части ЧП), а также вспоминая недавние обнадёживающие слова главы ГЭХа Дениса Фёдорова о том, что «уровень дивидендов по торгуемым на бирже компаниям холдинга (Мосэнерго, ТГК-1 и ОГК-2) ожидается не менее фактических выплат по итогам 2019 года», я закладываюсь минимум на 5,44 коп. на одну акцию ОГК-2, что по текущим котировкам сулит ДД>6,8%.

#OGKB

Компания продолжает рапортовать об успехах в борьбе с неэффективным оборудованием, особенно в условиях снижения потребления в энергосистеме, однако темпы падения себестоимости продаж по динамике оказались ниже выручки, в результате чего и валовая, и чистая прибыль оказались под давлением.

В случае с ОГК-2, бухгалтерская отчётность по РСБУ носит скорее информативный характер, т.к. дивиденды рассчитываются исходя из стандартов по МСФО. Поэтому предлагаю дождаться финансовую отчётность, после чего можно будет с чистой совестью брать и рассчитывать прогнозный дивиденд за 2020 год.

💰 С учётом того, что в последние годы расхождение между МСФО и РСБУ весьма несущественное (по крайней мере, по части ЧП), а также вспоминая недавние обнадёживающие слова главы ГЭХа Дениса Фёдорова о том, что «уровень дивидендов по торгуемым на бирже компаниям холдинга (Мосэнерго, ТГК-1 и ОГК-2) ожидается не менее фактических выплат по итогам 2019 года», я закладываюсь минимум на 5,44 коп. на одну акцию ОГК-2, что по текущим котировкам сулит ДД>6,8%.

#OGKB

{kind=link}

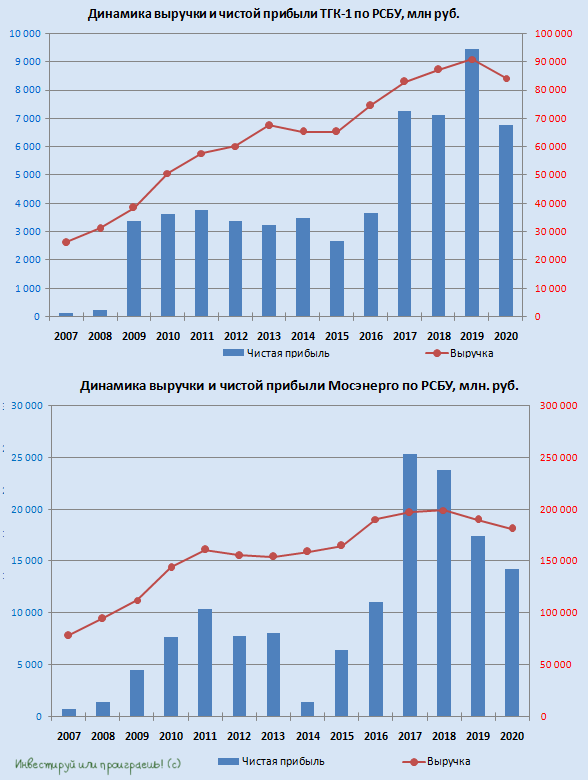

📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}