📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

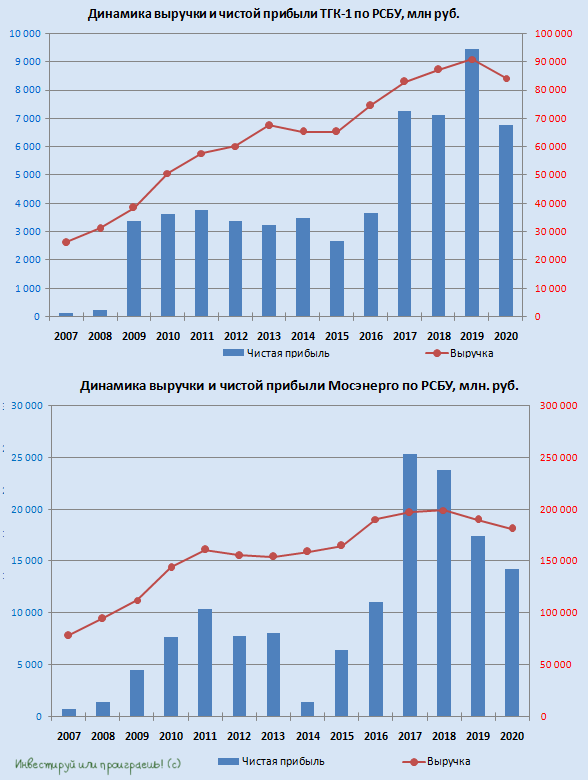

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

🧮 Мосэнерго отчиталась по МСФО за 2020 год.

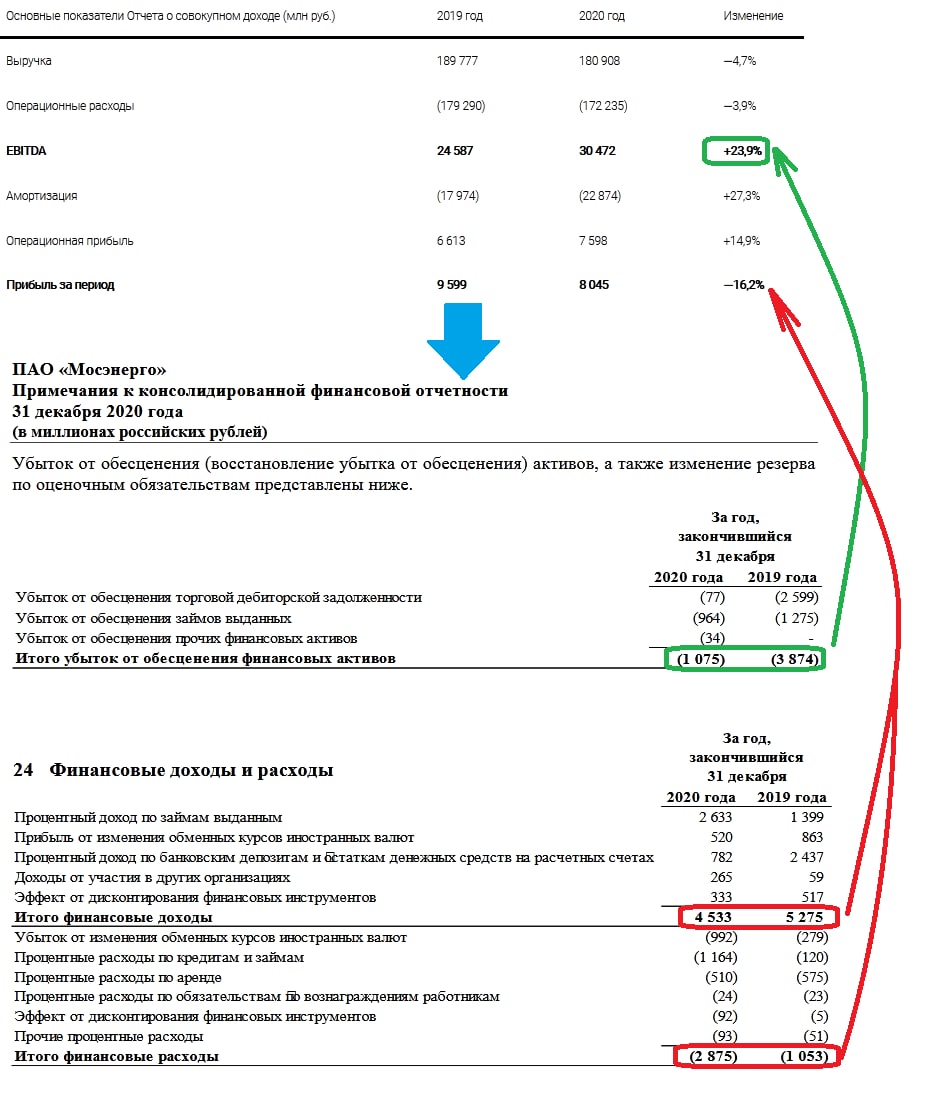

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}