📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

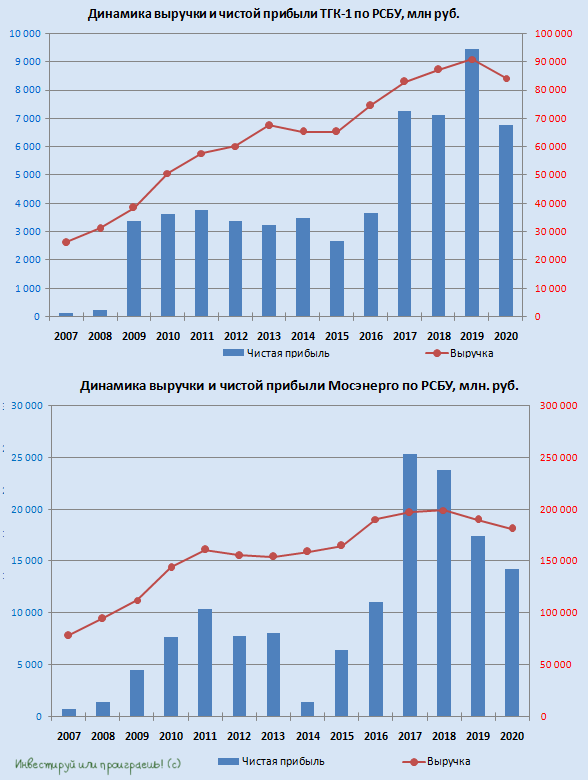

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

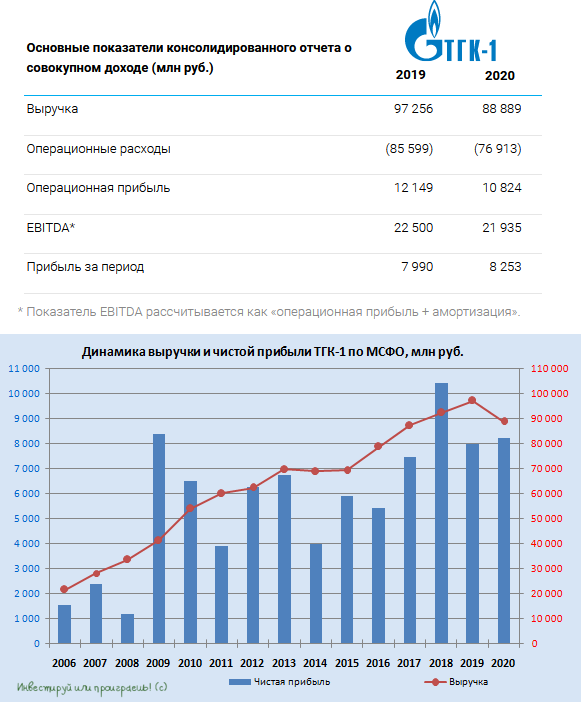

🧮 ТГК-1 вслед за ОГК-2 и Мосэнерго отчиталась по МСФО за 2020 год.

📉 Выручка компании по итогам 12 месяцев ожидаемо снизилась на 9% до 89 млрд рублей, на фоне сокращения выработки (-1,3% г/г), падения цен на электроэнергию из-за тёплой погоды в начале 2020 года, а также последствий, вызванных пандемией COVID-19, поспособствовавших введению ряда ограничительных мер в работе отечественных предприятий и организаций.

В таких условиях всё, что оставалось компании – это попытаться максимально оптимизировать свою операционную деятельность, сократив в первую очередь затраты на топливо и покупную электроэнергию/мощность - на 12,5% и 20,4% соответственно. Но даже это не главное – куда важнее резкое сокращение списаний справедливой стоимости основных средств с 400 млн руб. до нуля, а также четырёхкратное уменьшение убытков от обесценения нефинансовых активов – с 5,2 до 1,3 млрд руб. Как результат – падение операционных расходов больше чем на 10% до 76,9 млрд рублей, что, впрочем, не уберегло в итоге операционную прибыль ТГК-1 от 10%-го снижения, на фоне таких существенных потерь в выручке.

📃 Но и здесь на помощь пришли бумажные статьи отчётности: чистые финансовые расходы сократились втрое до 0,6 млрд рублей, что позволило ТГК-1 по итогам 2020 года заработать сопоставимую с 2019 годом прибыль до налогообложения в размере 10,2 млрд рублей, а после налогообложения и вовсе продемонстрировать рост чистой прибыли на 3,3% до 8,3 млрд. В то же время, скорректированная чистая прибыль, очищенная от разовых факторов, закономерно упала на 17%, так же как и показатель EBITDA, не досчитавшийся 2,5% с результатом в 22,5 млрд рублей.

💼 Долговая нагрузка компании за минувший год совершенно не изменилась, оставшись на том же уровне 0,7х.

👉 Резюмируя представленные результаты ТГК-1 по МСФО, могу только порадоваться за акционеров компании, которые должны быть удовлетворены весьма неплохим цифрам в отчётности, на фоне слабой рыночной конъюнктуры, что теперь сулит обнадёживающие дивидендные перспективы (об этом поговорим в следующем посте). Однако при всём при этом нужно чётко понимать, что во многом эти уверенные финансовые показатели обязаны разовым статьям, а значит всегда надо быть готовым как к приятным сюрпризам, так и не очень (как это было в 2019 году).

Плюс ко всему, повышенные платежи в рамках программы ДПМ в 2021 году завершатся ещё для трёх энергоблоков компании – одного на Южной ТЭЦ (450 МВт) и двух на Первомайской ТЭЦ (по 180 МВт каждый), что может оказать дополнительное давление на фин.показатели ТГК-1 по итогам текущего года.

Но в целом такой стабильности можно только позавидовать, причём белой завистью. К бизнесу компании уж точно никаких вопросов нет. Другое дело - текущая рыночная оценка

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

📉 Выручка компании по итогам 12 месяцев ожидаемо снизилась на 9% до 89 млрд рублей, на фоне сокращения выработки (-1,3% г/г), падения цен на электроэнергию из-за тёплой погоды в начале 2020 года, а также последствий, вызванных пандемией COVID-19, поспособствовавших введению ряда ограничительных мер в работе отечественных предприятий и организаций.

В таких условиях всё, что оставалось компании – это попытаться максимально оптимизировать свою операционную деятельность, сократив в первую очередь затраты на топливо и покупную электроэнергию/мощность - на 12,5% и 20,4% соответственно. Но даже это не главное – куда важнее резкое сокращение списаний справедливой стоимости основных средств с 400 млн руб. до нуля, а также четырёхкратное уменьшение убытков от обесценения нефинансовых активов – с 5,2 до 1,3 млрд руб. Как результат – падение операционных расходов больше чем на 10% до 76,9 млрд рублей, что, впрочем, не уберегло в итоге операционную прибыль ТГК-1 от 10%-го снижения, на фоне таких существенных потерь в выручке.

📃 Но и здесь на помощь пришли бумажные статьи отчётности: чистые финансовые расходы сократились втрое до 0,6 млрд рублей, что позволило ТГК-1 по итогам 2020 года заработать сопоставимую с 2019 годом прибыль до налогообложения в размере 10,2 млрд рублей, а после налогообложения и вовсе продемонстрировать рост чистой прибыли на 3,3% до 8,3 млрд. В то же время, скорректированная чистая прибыль, очищенная от разовых факторов, закономерно упала на 17%, так же как и показатель EBITDA, не досчитавшийся 2,5% с результатом в 22,5 млрд рублей.

💼 Долговая нагрузка компании за минувший год совершенно не изменилась, оставшись на том же уровне 0,7х.

👉 Резюмируя представленные результаты ТГК-1 по МСФО, могу только порадоваться за акционеров компании, которые должны быть удовлетворены весьма неплохим цифрам в отчётности, на фоне слабой рыночной конъюнктуры, что теперь сулит обнадёживающие дивидендные перспективы (об этом поговорим в следующем посте). Однако при всём при этом нужно чётко понимать, что во многом эти уверенные финансовые показатели обязаны разовым статьям, а значит всегда надо быть готовым как к приятным сюрпризам, так и не очень (как это было в 2019 году).

Плюс ко всему, повышенные платежи в рамках программы ДПМ в 2021 году завершатся ещё для трёх энергоблоков компании – одного на Южной ТЭЦ (450 МВт) и двух на Первомайской ТЭЦ (по 180 МВт каждый), что может оказать дополнительное давление на фин.показатели ТГК-1 по итогам текущего года.

Но в целом такой стабильности можно только позавидовать, причём белой завистью. К бизнесу компании уж точно никаких вопросов нет. Другое дело - текущая рыночная оценка

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

{kind=link}