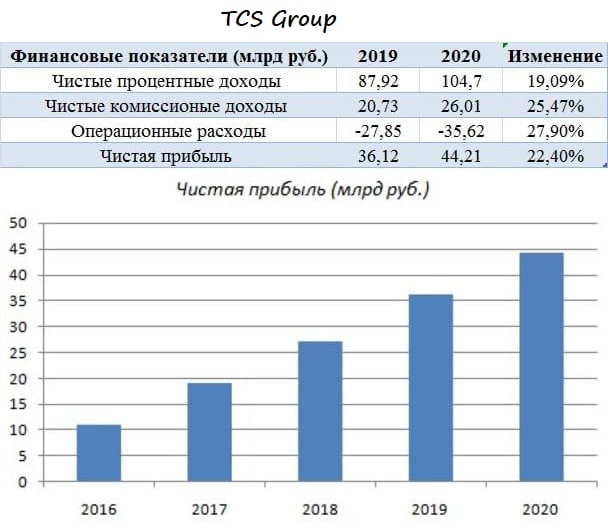

🏛 Банк «TCS Group» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 22,4% (г/г) до 44,2 млрд рублей.

✔️ Чистые процентные доходы (ЧПД) увеличились на 19% (г/г) до 104,7 млрд рублей, благодаря росту кредитного портфеля. В среднем по отрасли темп роста этого показателя составил 15,7%, а это значит, что результат TCS по ЧПД оказался лучше конкурентов, что радует.

✔️ Чистая процентная маржа сократилась на 3,8 п.п. до 18,2%. Показатель по-прежнему является самым высоким в отрасли! На втором месте находится Сбер с показателем 5,47%.

✔️ Чистые комиссионные доходы (ЧКД) увеличились ровно на четверть - до 26 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. Отрадно, что темп роста ЧКД оказался самым лучшим в отрасли.

✔️ В отчётном периоде банк увеличил резервы под возможные кредитные убытки на 49% (г/г) до 39,4 млрд рублей. По сравнению со Сбером и ВТБ, которые увеличили резервы в несколько раз, темп прироста не выглядит шокирующим, хотя весной 2020 года многие эксперты ждали проблем именно в бизнесе TCS.

✔️ Что касается кредитного портфеля, то он увеличился на 16% (г/г) до 459,3 млрд руб. Отмечу при этом рост доли просроченной задолженности на 1,3 п.п. до 10,4%. В кризис 2015-2016 гг. данный показатель находился в диапазоне 10,2-12,4%. Таким образом, банк проходит «коронавирусный кризис» без каких-либо особенностей, никаких серьёзных ярко выраженных проблем нет.

👨💼 “Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе”, - прокомментировал финансовые результаты Председатель Правления Банка «TCS Group» Оливер Хьюз.

💰 Совет директоров TCS утвердил финальные дивиденды за 2020 год в размере $0,24 на одну депозитарную расписку, что по текущим котировкам сулит ДД на уровне 0,47%. Последний день покупки бумаг для получения дивидендов – 24 марта 2021 г.

❗️Больше дивидендов в этом году не ожидается, поскольку менеджмент планирует направлять капитал на рост бизнеса. Прогноз на этот год предполагает рост кредитного портфеля на 30% и чистой прибыли на 24,4%. Более подробную информацию о планах развития менеджмент озвучит на Дне инвестора 7 апреля.

👉 Бумаги TCS сейчас торгуются с мультипликатором P/B=5,84х при рентабельности капитала 40,6%. К примеру, Сбер торгуется с мультипликатором 1,26х при рентабельности 16,1%.

На этом фоне адекватный мультипликатор для TCS составляет 3,17х. По текущим ценам я по-прежнему считаю, что бумаги стоят дорого!

Пресс-релиз

Финансовая отчётность

#TCSG

✔️ Чистые процентные доходы (ЧПД) увеличились на 19% (г/г) до 104,7 млрд рублей, благодаря росту кредитного портфеля. В среднем по отрасли темп роста этого показателя составил 15,7%, а это значит, что результат TCS по ЧПД оказался лучше конкурентов, что радует.

✔️ Чистая процентная маржа сократилась на 3,8 п.п. до 18,2%. Показатель по-прежнему является самым высоким в отрасли! На втором месте находится Сбер с показателем 5,47%.

✔️ Чистые комиссионные доходы (ЧКД) увеличились ровно на четверть - до 26 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. Отрадно, что темп роста ЧКД оказался самым лучшим в отрасли.

✔️ В отчётном периоде банк увеличил резервы под возможные кредитные убытки на 49% (г/г) до 39,4 млрд рублей. По сравнению со Сбером и ВТБ, которые увеличили резервы в несколько раз, темп прироста не выглядит шокирующим, хотя весной 2020 года многие эксперты ждали проблем именно в бизнесе TCS.

✔️ Что касается кредитного портфеля, то он увеличился на 16% (г/г) до 459,3 млрд руб. Отмечу при этом рост доли просроченной задолженности на 1,3 п.п. до 10,4%. В кризис 2015-2016 гг. данный показатель находился в диапазоне 10,2-12,4%. Таким образом, банк проходит «коронавирусный кризис» без каких-либо особенностей, никаких серьёзных ярко выраженных проблем нет.

👨💼 “Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе”, - прокомментировал финансовые результаты Председатель Правления Банка «TCS Group» Оливер Хьюз.

💰 Совет директоров TCS утвердил финальные дивиденды за 2020 год в размере $0,24 на одну депозитарную расписку, что по текущим котировкам сулит ДД на уровне 0,47%. Последний день покупки бумаг для получения дивидендов – 24 марта 2021 г.

❗️Больше дивидендов в этом году не ожидается, поскольку менеджмент планирует направлять капитал на рост бизнеса. Прогноз на этот год предполагает рост кредитного портфеля на 30% и чистой прибыли на 24,4%. Более подробную информацию о планах развития менеджмент озвучит на Дне инвестора 7 апреля.

👉 Бумаги TCS сейчас торгуются с мультипликатором P/B=5,84х при рентабельности капитала 40,6%. К примеру, Сбер торгуется с мультипликатором 1,26х при рентабельности 16,1%.

На этом фоне адекватный мультипликатор для TCS составляет 3,17х. По текущим ценам я по-прежнему считаю, что бумаги стоят дорого!

Пресс-релиз

Финансовая отчётность

#TCSG

{kind=link}

🏛 TCS Group представила новую стратегию развития, основные тезисы которой я предлагаю вашему вниманию:

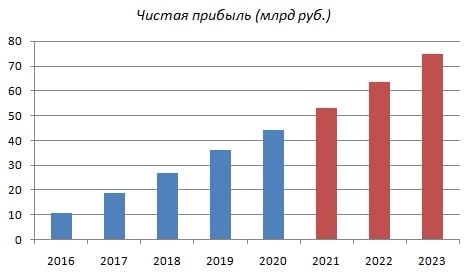

🔸 В ближайшие три года менеджмент нацелен на среднегодовой темп роста чистой прибыли 20%. Таргет на 2023 год – прибыль 75 млрд руб.

🔸 Количество активных клиентов может увеличиться с 9,1 до 16,5 млн человек.

🔸 Доля доходов от экосистемы прогнозируется на уровне 35-50% от чистой прибыли.

🔸 В этом году весь капитал будет направлен на развитие бизнеса. Дивидендов в этом году не будет, допэмиссии тоже.

🔸 Менеджмент подумает о повышении уровня дивидендных выплат при наличии свободного капитала, но сейчас об этом говорить еще рано.

👨💼 «Я люблю компанию, люблю то, что мы делаем. Есть еще много целей, которые мы планируем достичь. Я надеюсь, что как можно больше инвесторов будут с нами и увидят результаты», — поведал контролирующий акционер TCS Group Олег Тиньков в ходе презентации новой стратегии.

👉 Менеджмент ждет среднегодового темпа роста в ближайшую трехлетку на уровне 20%, против 32,4% в период с 2017 по 2020 гг. Замедление темпа роста вполне логично, учитывая размеры бизнеса.

❗️Сейчас мы не можем с уверенностью утверждать, что TCS Group является «компанией роста», поскольку GAGR 20% в ближайшие годы также могут показать Сбер с ВТБ, а у них мультипликатор P/VB в несколько раз ниже, чем у Тинькофф.

💼 По текущим ценам у меня нет желания добавлять бумаги TCS в свой портфель.

Презентация

Трансляция

#TCSG

🔸 В ближайшие три года менеджмент нацелен на среднегодовой темп роста чистой прибыли 20%. Таргет на 2023 год – прибыль 75 млрд руб.

🔸 Количество активных клиентов может увеличиться с 9,1 до 16,5 млн человек.

🔸 Доля доходов от экосистемы прогнозируется на уровне 35-50% от чистой прибыли.

🔸 В этом году весь капитал будет направлен на развитие бизнеса. Дивидендов в этом году не будет, допэмиссии тоже.

🔸 Менеджмент подумает о повышении уровня дивидендных выплат при наличии свободного капитала, но сейчас об этом говорить еще рано.

👨💼 «Я люблю компанию, люблю то, что мы делаем. Есть еще много целей, которые мы планируем достичь. Я надеюсь, что как можно больше инвесторов будут с нами и увидят результаты», — поведал контролирующий акционер TCS Group Олег Тиньков в ходе презентации новой стратегии.

👉 Менеджмент ждет среднегодового темпа роста в ближайшую трехлетку на уровне 20%, против 32,4% в период с 2017 по 2020 гг. Замедление темпа роста вполне логично, учитывая размеры бизнеса.

❗️Сейчас мы не можем с уверенностью утверждать, что TCS Group является «компанией роста», поскольку GAGR 20% в ближайшие годы также могут показать Сбер с ВТБ, а у них мультипликатор P/VB в несколько раз ниже, чем у Тинькофф.

💼 По текущим ценам у меня нет желания добавлять бумаги TCS в свой портфель.

Презентация

Трансляция

#TCSG

{kind=link}