🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 6 мес. 2021 г.

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

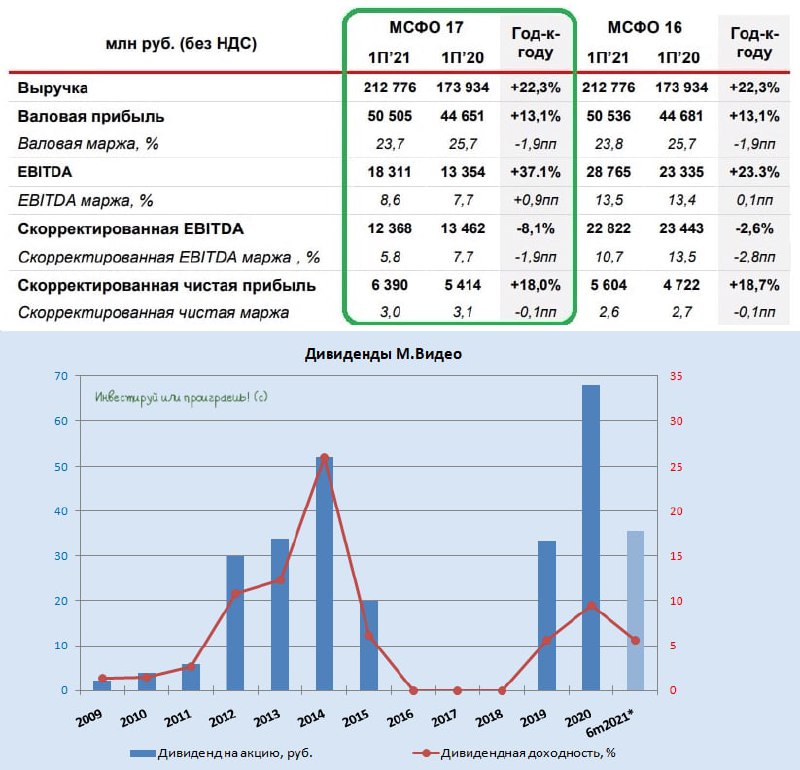

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

{kind=link}