🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

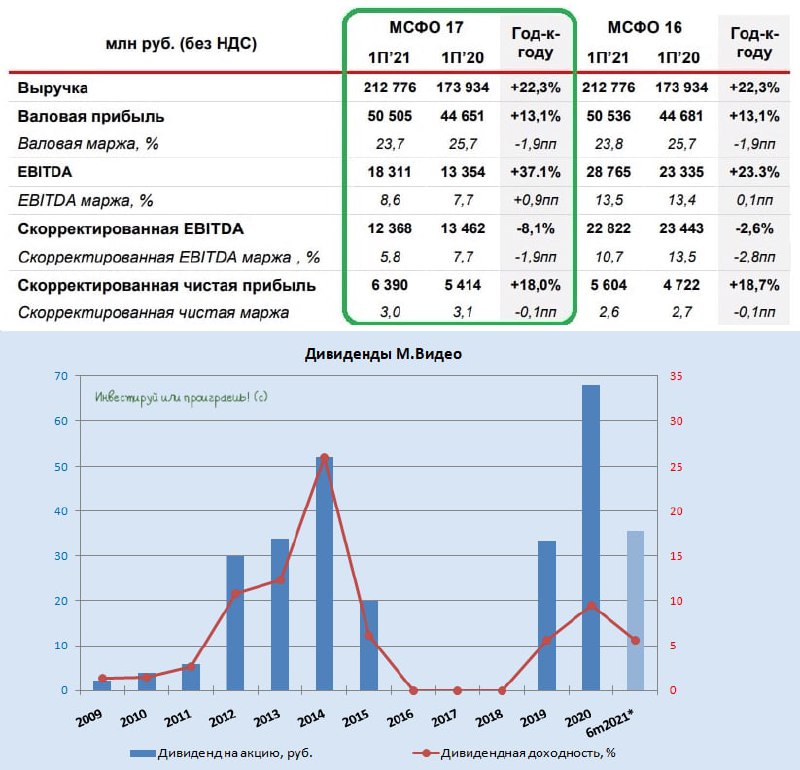

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

{kind=link}

🛒 Группа М.Видео представила свои операционные результаты за 9 мес. 2021 года.

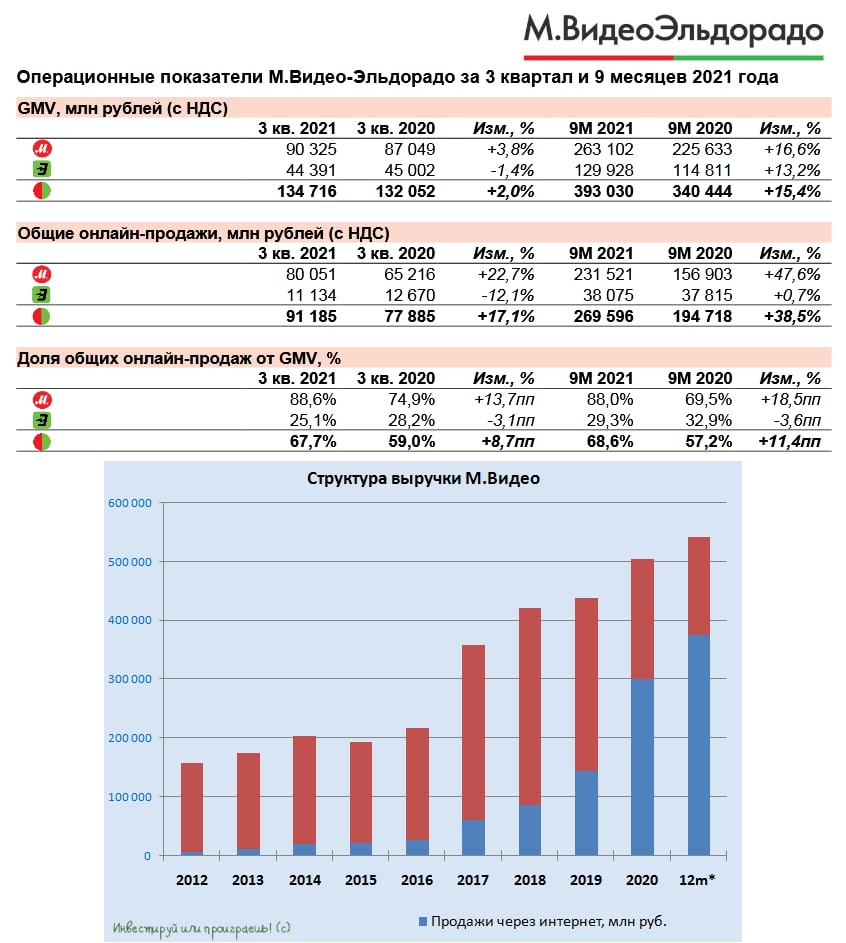

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода - на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️⃣ Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️⃣ Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео - одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.

#MVID

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода - на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️⃣ Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️⃣ Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео - одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.

#MVID

{kind=link}