🛒 «Лента» (#LENT) представила операционные результаты за 2021 год.

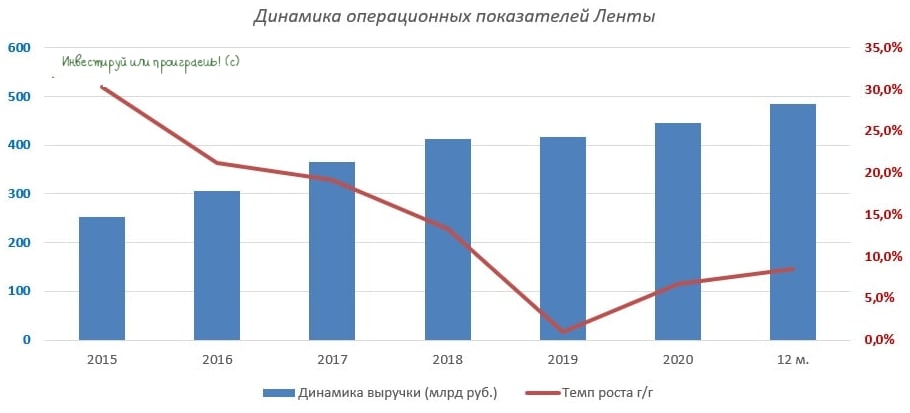

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

{kind=link}

🛒 «Лента» представила финансовые результаты за 3 мес. 2022 года.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}