🛒 Лента вчера представила финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

{kind=link}

👍74😢2

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.

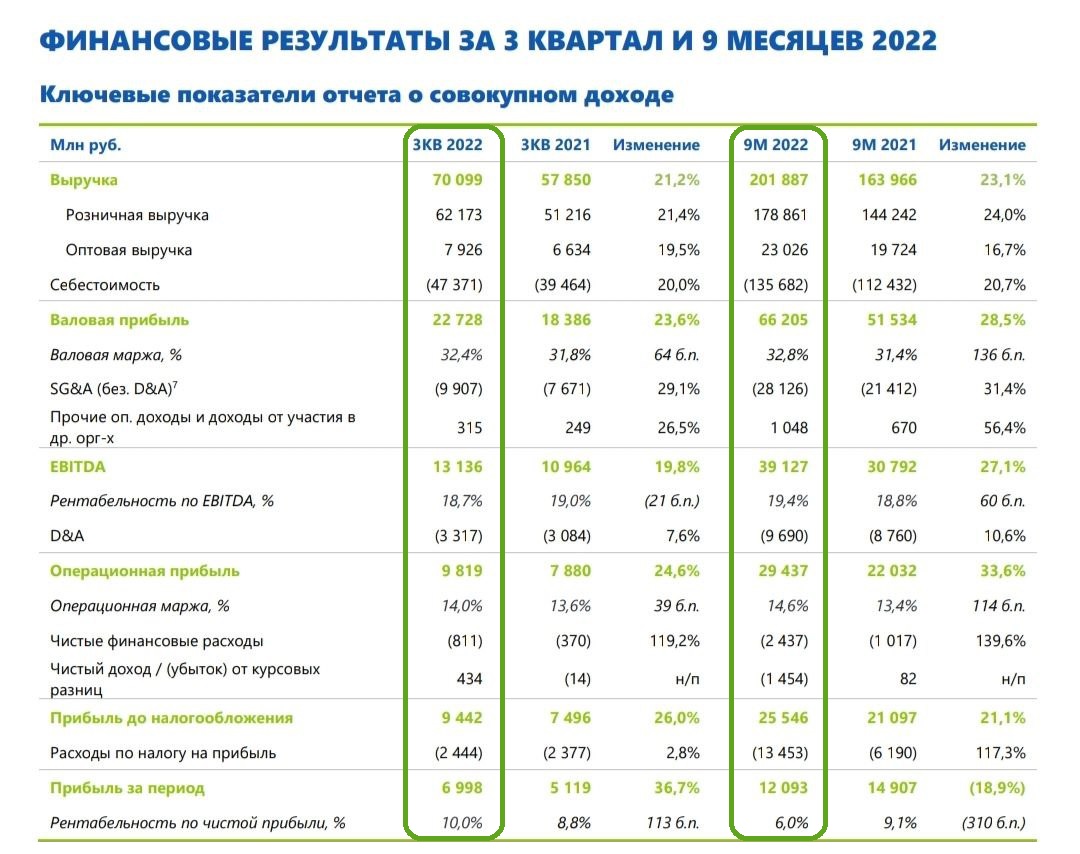

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

{kind=link}

👍53🤔4