🛒 X5 Group представила операционные результаты за 4 квартал и 12 месяцев 2022 года.

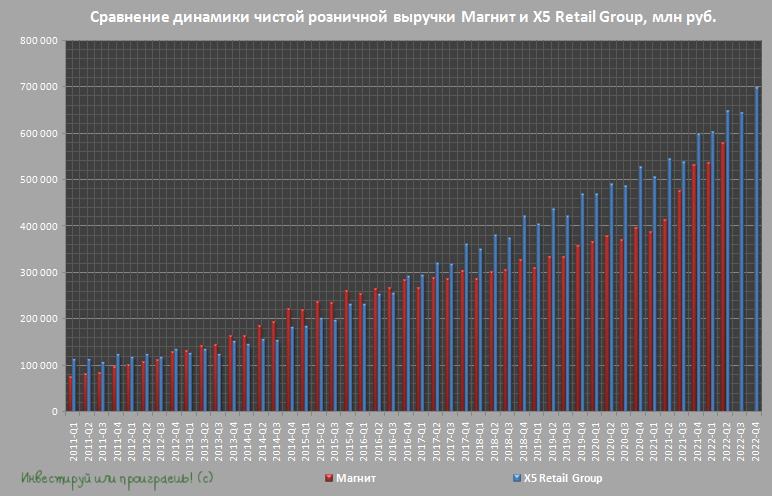

📈 По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

📈 Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году - на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

💻 Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

🏪 Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз - с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей. В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

🤵♂️«Несмотря на сложную макроэкономическую ситуацию, X5 Group продолжает демонстрировать сильные результаты, расширяя и свое присутствие на рынке, и предложение для покупателей», - поведал Главный исполнительный директор X5 Group Игорь Шехтерман.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

❓Реалистичны ли такие прогнозы топ-менеджмента?

👉 На мой взгляд - да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 (#FIVE) сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

© Инвестируй или проиграешь

📈 По итогам минувшего года чистая розничная выручка отечественного ритейлера №1 увеличилась на +18,3% до 2,6 трлн рублей, а четвёртый квартал был отмечен ростом на +16,3% (г/г) до 704,0 млрд. Спешу отметить, что каждый квартал компания поддерживала высокий темп роста этого показателя, что прекрасно видно из диаграммы ниже.

📈 Сопоставимые продажи (Like-for-Like) у X5 Group также заметно выросли в 2022 году - на внушительные +10,8%, благодаря как росту трафика, так и среднего чека. Падение трафика – это ахиллесова беда у отечественных ритейлеров, однако у Х5 Group с этим полный порядок! Ставим ещё один плюсик.

💻 Совокупный товарооборот (GMV) цифровых бизнесов у X5 Group прибавил почти 50%, достигнув 80,9 млрд руб. Компания продолжает занимать лидирующие позиции в e-commerce, развивая цифровые бизнесы Vprok ru, 5Post, экспресс-доставку и «Много Лосося», а услуга экспресс-доставки уже доступна в 64 регионах нашей страны. При этом X5 развивает как собственную доставку, так и расширяет партнерство с агрегаторами.

Акцент на цифровых бизнесах X5 я делаю вовсе не случайно: если по итогам 2021 года на их долю приходилось 2,2% от общих продаж Группы, то год спустя показатель вырос уже до 2,7%. В этом году экспресс-доставка из магазинов «Пятёрочка» и «Перекрёсток» стала доступна на агрегаторах. Потенциально это скрытый драйвер для дальнейшего роста финансовых показателей X5, при учёте сохранения набранных темпов роста цифровых бизнесов.

🏪 Сложный 2022 год и рецессия в российской экономике не стали помехой для инвестиционной программы – торговая сеть X5 Group увеличилась на +2 202 новых магазина (+55,7% г/г), включая 595 магазинов «Красный Яр» и «Слата», в которых X5 в минувшем году приобрела контрольные доли.

В отчётном периоде было открыто +445 жестких дискаунтеров «Чижик», что увеличило их количество сразу в 7 раз - с 72 до 517 шт., и менеджмент X5 продолжает уделять приоритетное внимание расширению этого формата, который отличается высокой плотностью продаж. Ярким доказательством такого повышенного внимания является рост выручки дискаунтеров «Чижик» в 12 раз по сравнению с предыдущим годом (!) до 35,9 млрд рублей. В условиях падения реальных доходов населения в выигрыше будут те ретейлеры, которые сфокусируются на масштабировании формата жёстких дискаунтеров и магазинов «у дома», с фокусом на более доступные цены.

🤵♂️«Несмотря на сложную макроэкономическую ситуацию, X5 Group продолжает демонстрировать сильные результаты, расширяя и свое присутствие на рынке, и предложение для покупателей», - поведал Главный исполнительный директор X5 Group Игорь Шехтерман.

В одном из свои недавних интервью Игорь Шехтерман анонсировал прогноз по выручке X5 Group на 2023 год, который предполагает рост на 20%. Таким образом, компания планирует сохранить высокий темп роста продаж, что не может не радовать.

❓Реалистичны ли такие прогнозы топ-менеджмента?

👉 На мой взгляд - да. Драйверами роста выступят вышеупомянутый «Чижик» и экспансия компании на Дальний Восток. В российской продуктовой рознице в ближайшие годы продолжится тренд на консолидацию, поскольку на первую пятерку ритейлеров приходится менее 40% рынка, что является низким показателем для стран Восточной Европы.

Бумаги Х5 (#FIVE) сейчас торгуются с мультипликатором P/S=0,16х. Что указывает на то, что рынок очень дёшево оценивает ритейлера. Да и у меня к компании никаких вопросов нет, её бизнес динамично развивается, и как только появятся хотя бы слухи (а лучше факты) о грядущей редомициляции (в том или ином виде), это может в одночасье переоценить котировки акций X5 Group значительно выше текущих уровней.

© Инвестируй или проиграешь

{kind=link}

👍68

🛒 «Лента» вчера представила операционные результаты за 2022 год.

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

{kind=link}

👍75😁10😱1