🛒 «Лента» вчера представила операционные результаты за 2022 год.

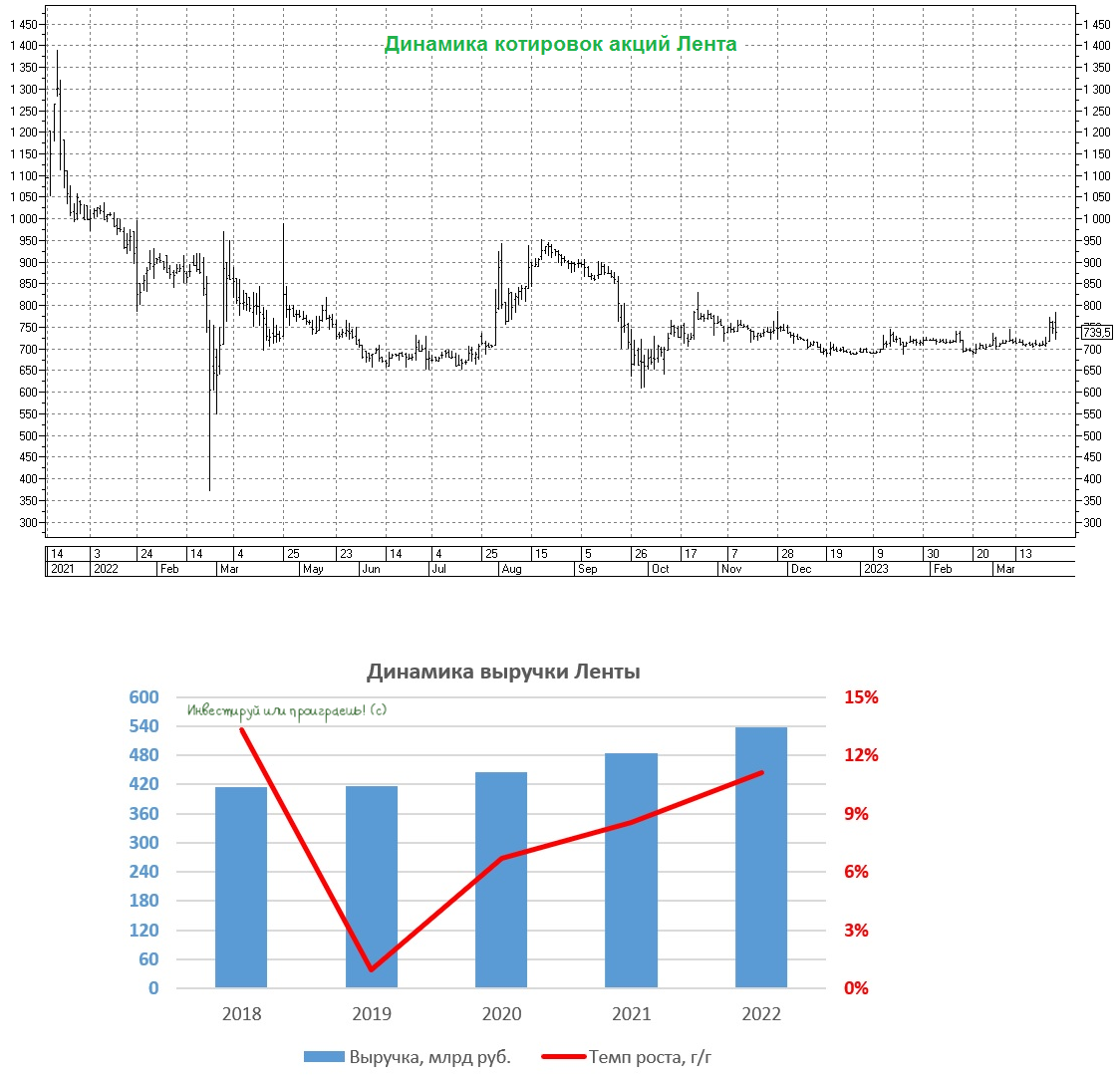

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

{kind=link}

👍75😁10😱1

🛒 «Лента» представила свои финансовые результаты за 2022 год.

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

{kind=link}

👍130🤔4😱1