📈 Акции Роснефти близки к покорению своих 2-летних максимумов

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

{kind=link}

👍136🔥30❤27🤔3

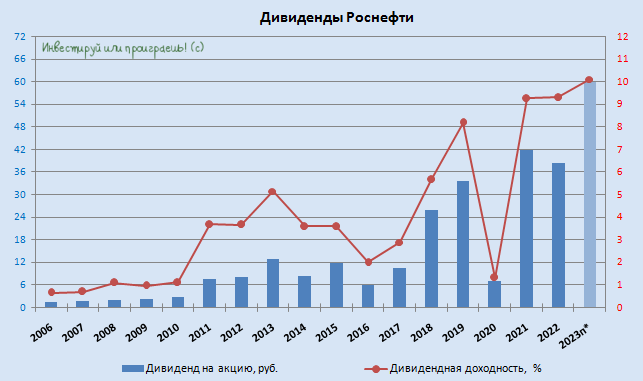

💰 Вчера была опубликована финансовая отчётность Роснефти, и на предстоящих выходных я её разберу максимально подробно. Однако уже сейчас есть хорошая возможность прикинуть размер финальных дивидендов, с точностью до копейки.

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍153❤31🔥2🤔2😱1