В связи странными комментариями под постом выше придется прокомментировать более конкретно.

В рамках данной сделки консолидация НКНХ и КОС на Сибур не планируется. Это не значит, что оферты не будет, это не значит что консолидации не будет условно через полгода перед IPO Сибур. Это значит, что консолидации не будет сейчас.

Акции НКНХ сохраняют инвестиционную привлекательность и могут выплачивать высокие дивиденды относительно текущей цены в текущей хорошей конъюнктуре. Дивидендная политика до конца не ясна, но на мой взгляд стоит ожидать выплаты на предыдущем уровне до унификации политики с Сибур.

НКНХ - отличный актив, поэтому Сибур решил забрать его максимально быстро. Присутствие Сибура и ожидания его IPO могут принести НКНХ оптимизацию, рост прибыли и инвестиционного потенциала реализуемых активов.

Акции будут расти, мы будем богатеть.

В рамках данной сделки консолидация НКНХ и КОС на Сибур не планируется. Это не значит, что оферты не будет, это не значит что консолидации не будет условно через полгода перед IPO Сибур. Это значит, что консолидации не будет сейчас.

Акции НКНХ сохраняют инвестиционную привлекательность и могут выплачивать высокие дивиденды относительно текущей цены в текущей хорошей конъюнктуре. Дивидендная политика до конца не ясна, но на мой взгляд стоит ожидать выплаты на предыдущем уровне до унификации политики с Сибур.

НКНХ - отличный актив, поэтому Сибур решил забрать его максимально быстро. Присутствие Сибура и ожидания его IPO могут принести НКНХ оптимизацию, рост прибыли и инвестиционного потенциала реализуемых активов.

Акции будут расти, мы будем богатеть.

Перечень консервативных оценок акций на 26.09.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

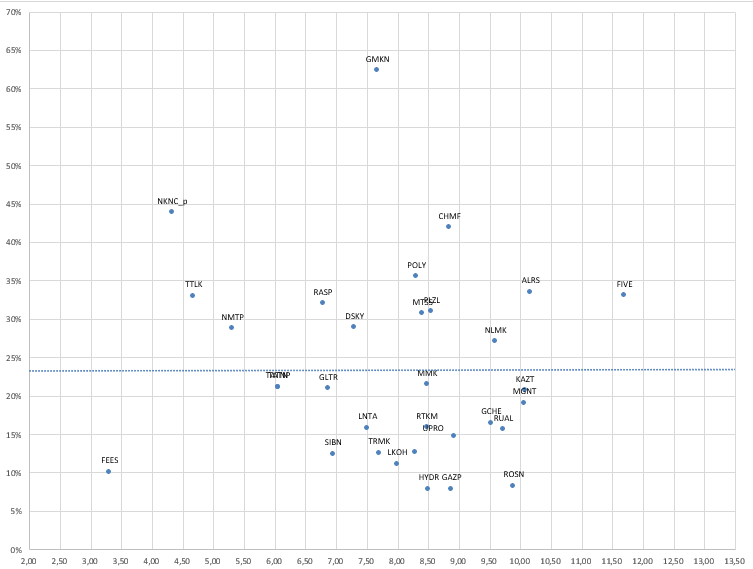

Карта рынка на 26.09.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

S&P500 - бычий рынок навсегда?

Недавно основатель независимой аналитической компании Fundstrat заявил, что сложно быть медведем по американскому рынку, учитывая что в ближайшие годы ежегодно миллениалы США будут наследовать большие состояния, которые с учётом их предпочтений и толерантности к риску они скорее всего направят в акции.

И здесь действительно трудно не согласиться с тезисом, ведь миллениалы больше склонны покупать акции и в особенности индексные фонды, в том числе потому что последние годы акции США только росли и достаточно высокими темпами, а индексные фонды на S&P500 и NASDAQ обгоняли большинство управляющих. Бычий кейс очевиден.

Что же может пойти не так?

Если смотреть исторически, то сейчас очень высокая аллокация инвесторов в акции, учитывая что это исходя из исторической аллокации достаточно хорошо предсказывается доходность в следующие 10 лет, а исходя из текущей аллокации доходность от вложений в S&P500 в следующие 10 лет отрицательная, то история за то что S&P500 через 10 лет должен быть дешевле. Может ли быть сломана эта взаимосвязь благодаря постоянной высокой аллокации инвесторов в акции сказать трудно, но наверное это возможно.

От чего зависит аллокация инвесторов в акции?

На мой взгляд это два основных фактора:

1) сентимент - настрой и ожидания относительно акций

2) привлекательность альтернативных вариантов вложений

Сентимент меняется постоянно, но на мой взгляд сейчас достаточно позитивен и устойчив, люди готовы выкупать просадки и верят в то что акции будут расти всегда с доходностью как за последние 10 лет. Если в течение ещё пары лет так и будет, то это приведет к дальнейшему надуванию пузыря и ещё более драматичной развязке, в принципе сейчас наверное базовый сценарий такой. Также возможно что со временем акции перестанут расти и если роста не будет в течение нескольких лет, то люди разочаруются и будут продавать акции.

В случае с альтернативными вариантами вложения все не так просто. С одной стороны когда процентные ставки по облигациям низкие, а реальные процентные ставки вообще отрицательные, то люди очевидно стараются искать другие варианты размещения средств с большей доходностью и желательно защитой от инфляции, многие находят это место а акциях. Когда же процентные ставки растут, то выбор становится менее очевидным, однако, на мой взгляд, значительный переход в облигации требует значительного роста процентных ставок, при небольшом росте обоснованность такого перехода совсем неочевидна. Я ожидаю что США продолжит политику низких ставок и достаточно высокие ставки вероятны только в случае устойчиво высокой инфляции.

Ещё один очень интересный момент - это акции FANGAM и их роль в индексе S&P500 и NASDAQ. В связи с значительной долей акций этих компаний в самых популярных индексах, несмотря на очевидное доминирующее положение их на рынках регулирование в отношении этих компаний очень опасно и будет осторожным чтобы не привести к обвалу рынка. Скорее всего это приведет к ещё большей монополизации рынков данными компаниями и опять же регулированием в момент когда глаза уже будет закрывать невозможно.

Итог: рынок бычий, но хрупкий из-за вымывания ликвидности в пользу пассивных инвестиций. Кроме постоянной высокой инфляции супер рисков для обрушения рынка нет, но моменты требующие внимания - регулирование техов и рост процентных ставок, а также в целом инвестиционное поведение миллениалов.

Недавно основатель независимой аналитической компании Fundstrat заявил, что сложно быть медведем по американскому рынку, учитывая что в ближайшие годы ежегодно миллениалы США будут наследовать большие состояния, которые с учётом их предпочтений и толерантности к риску они скорее всего направят в акции.

И здесь действительно трудно не согласиться с тезисом, ведь миллениалы больше склонны покупать акции и в особенности индексные фонды, в том числе потому что последние годы акции США только росли и достаточно высокими темпами, а индексные фонды на S&P500 и NASDAQ обгоняли большинство управляющих. Бычий кейс очевиден.

Что же может пойти не так?

Если смотреть исторически, то сейчас очень высокая аллокация инвесторов в акции, учитывая что это исходя из исторической аллокации достаточно хорошо предсказывается доходность в следующие 10 лет, а исходя из текущей аллокации доходность от вложений в S&P500 в следующие 10 лет отрицательная, то история за то что S&P500 через 10 лет должен быть дешевле. Может ли быть сломана эта взаимосвязь благодаря постоянной высокой аллокации инвесторов в акции сказать трудно, но наверное это возможно.

От чего зависит аллокация инвесторов в акции?

На мой взгляд это два основных фактора:

1) сентимент - настрой и ожидания относительно акций

2) привлекательность альтернативных вариантов вложений

Сентимент меняется постоянно, но на мой взгляд сейчас достаточно позитивен и устойчив, люди готовы выкупать просадки и верят в то что акции будут расти всегда с доходностью как за последние 10 лет. Если в течение ещё пары лет так и будет, то это приведет к дальнейшему надуванию пузыря и ещё более драматичной развязке, в принципе сейчас наверное базовый сценарий такой. Также возможно что со временем акции перестанут расти и если роста не будет в течение нескольких лет, то люди разочаруются и будут продавать акции.

В случае с альтернативными вариантами вложения все не так просто. С одной стороны когда процентные ставки по облигациям низкие, а реальные процентные ставки вообще отрицательные, то люди очевидно стараются искать другие варианты размещения средств с большей доходностью и желательно защитой от инфляции, многие находят это место а акциях. Когда же процентные ставки растут, то выбор становится менее очевидным, однако, на мой взгляд, значительный переход в облигации требует значительного роста процентных ставок, при небольшом росте обоснованность такого перехода совсем неочевидна. Я ожидаю что США продолжит политику низких ставок и достаточно высокие ставки вероятны только в случае устойчиво высокой инфляции.

Ещё один очень интересный момент - это акции FANGAM и их роль в индексе S&P500 и NASDAQ. В связи с значительной долей акций этих компаний в самых популярных индексах, несмотря на очевидное доминирующее положение их на рынках регулирование в отношении этих компаний очень опасно и будет осторожным чтобы не привести к обвалу рынка. Скорее всего это приведет к ещё большей монополизации рынков данными компаниями и опять же регулированием в момент когда глаза уже будет закрывать невозможно.

Итог: рынок бычий, но хрупкий из-за вымывания ликвидности в пользу пассивных инвестиций. Кроме постоянной высокой инфляции супер рисков для обрушения рынка нет, но моменты требующие внимания - регулирование техов и рост процентных ставок, а также в целом инвестиционное поведение миллениалов.

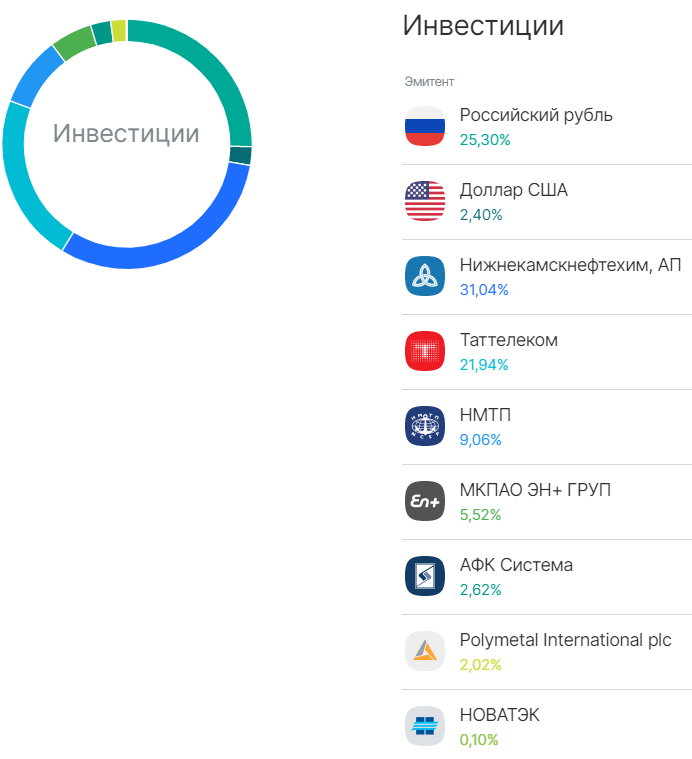

Портфель на 30.09.2021

Доходность за 3 квартал составила 24,65%. Доходность за 9 месяцев 2021 года составила 43,5%.

Отличный квартал благодаря значительной ставке на префы НКНХ. В моменте составляли более 55% портфеля. Позицию сократил на дивидендах, но верю что это отличная идея, просто возможно теперь более долгосрочная чем ожидалось.

#LTRportfolio

Доходность за 3 квартал составила 24,65%. Доходность за 9 месяцев 2021 года составила 43,5%.

Отличный квартал благодаря значительной ставке на префы НКНХ. В моменте составляли более 55% портфеля. Позицию сократил на дивидендах, но верю что это отличная идея, просто возможно теперь более долгосрочная чем ожидалось.

#LTRportfolio

{kind=link}

Почему я все больше смотрю в сторону золота?

Недавно в комментариях спросили о структуре портфеля и планируемых действиях - ответил что продавать исходя из текущих цен ничего не планирую, но смотрю в сторону золота на что получил ряд вопросов о том какое место золота в портфеле когда на повестке дня повышение ставок и вообще ставки растут что вроде как играет против золота. Что же тогда заставляет меня рассматривать золото сейчас?

Во-первых, год назад я минимизировал вложения в золото в пользу других коммодитис и мой тезис был в том что золото относительно них достаточно дорого стоит, а восстановление экономики и стимулы приведут к росту спроса на коммодитис, но конечно такого роста как произошел я и представить себе не мог. Сейчас нельзя сказать что золото стоит дорого относительно коммодитис, скорее справедливо. Отношение к нефти выше среднего, но в пределах нормального, отношение к меди скорее даже низкое.

Во-вторых нужно отметить, что рынок во многом дисконтирует ожидания и если у всех ожидания что ставки будут расти в том числе реальные, то возможно это уже заложено в цену золота. Может то что очевидно многим уже отыграно а не ждёт золото?

В третьих, если смотреть на драйверы золота, то это далеко не только реальные процентные ставки, но и ожидания относительно экономики, когда ожидания меняются на негативные наблюдается приток в золото и рост цены, сейчас учитывая происходящие события есть все основания полагать что рост экономики под большой угрозой, в особенности рост в реальном выражении.

В четвёртых, сейчас я вижу следующее - акции практически не учитывают возможность высокой инфляции и оценки многих компаний очень высокие, ставки по облигациям хоть и начали расти, но все ещё очень низкие, а в особенности низкий спред доходности высокодоходных облигаций, что говорит о большом потенциале оттока из акций и облигаций в случае роста ставок и более высоких ожиданий по инфляции, коммодитис как ни странно находятся на хаях, что во многом обеспечено Китаем (где высокий спрос рискует развернуться, но это тема следующего поста). Рынок золота значительно меньше рынков облигаций и акций и в случае даже небольшого притока из указанных оттоков цена золота будет расти.

Наконец, как ни странно, но я смотря на то что происходит, а именно:

1) энергетический кризис в Европе, Азии и США,

2) до сих пор не налаженные цепочки поставок,

3) рост коммодитис, а теперь и продуктов в магазинах, рост газа - рост удобрений - рост цен на продовольствие (возможно ещё только впереди),

4) спокойное отношение к увеличению цен на всё в связи с инфляцией (цены на жилье во всем мире, цены на ресурсы),

5) наконец значительный рост зарплат, аренды дома в США

прихожу к выводу что инфляция все таки может быть постоянной и высокой, так как если "отмотать" назад рост коммодитис и жилья со временем возможно, то отмотать рост цен на все продукты, услуги и зарплаты выглядит слишком оптимистично. В целом уже и Джером Пауэлл признает, что есть опасения что инфляция будет постоянной (продлится дольше чем ожидается). У США при этом особо и нет арсенала для противодействия инфляции, так как учитывая долю богатства в рынках акций и облигаций и высокий долг США проще застрелиться или уволиться, чем серьезно поднять процентную ставку, а мини движения в процентной ставке к существенному эффекту не приведут.

Кто-то считает что инфляция во многом продукт поведения потребителей, если это так то формирующееся поведение без серьезного вмешательства способно принести высокую инфляцию на долгие годы. А распространение таких технологий как купи сейчас-плати потом на все-все-все может ещё подлить масла в огонь.

Да, наверное постоянная высокая инфляция это далеко не обязательный исход сегодняшних событий, но сегодня такой сценарий уже не выглядит сумасшедшим. И в таком сценарии подобно 70-м лучшим активом будет явно не акции или облигации, а золото - это основной кейс для золота в портфеле сегодня. Тем более что экономика США переходит из стадии роста в стадию перегрева, где обычно золото после просадки уже начинает играть свою роль в портфеле.

Недавно в комментариях спросили о структуре портфеля и планируемых действиях - ответил что продавать исходя из текущих цен ничего не планирую, но смотрю в сторону золота на что получил ряд вопросов о том какое место золота в портфеле когда на повестке дня повышение ставок и вообще ставки растут что вроде как играет против золота. Что же тогда заставляет меня рассматривать золото сейчас?

Во-первых, год назад я минимизировал вложения в золото в пользу других коммодитис и мой тезис был в том что золото относительно них достаточно дорого стоит, а восстановление экономики и стимулы приведут к росту спроса на коммодитис, но конечно такого роста как произошел я и представить себе не мог. Сейчас нельзя сказать что золото стоит дорого относительно коммодитис, скорее справедливо. Отношение к нефти выше среднего, но в пределах нормального, отношение к меди скорее даже низкое.

Во-вторых нужно отметить, что рынок во многом дисконтирует ожидания и если у всех ожидания что ставки будут расти в том числе реальные, то возможно это уже заложено в цену золота. Может то что очевидно многим уже отыграно а не ждёт золото?

В третьих, если смотреть на драйверы золота, то это далеко не только реальные процентные ставки, но и ожидания относительно экономики, когда ожидания меняются на негативные наблюдается приток в золото и рост цены, сейчас учитывая происходящие события есть все основания полагать что рост экономики под большой угрозой, в особенности рост в реальном выражении.

В четвёртых, сейчас я вижу следующее - акции практически не учитывают возможность высокой инфляции и оценки многих компаний очень высокие, ставки по облигациям хоть и начали расти, но все ещё очень низкие, а в особенности низкий спред доходности высокодоходных облигаций, что говорит о большом потенциале оттока из акций и облигаций в случае роста ставок и более высоких ожиданий по инфляции, коммодитис как ни странно находятся на хаях, что во многом обеспечено Китаем (где высокий спрос рискует развернуться, но это тема следующего поста). Рынок золота значительно меньше рынков облигаций и акций и в случае даже небольшого притока из указанных оттоков цена золота будет расти.

Наконец, как ни странно, но я смотря на то что происходит, а именно:

1) энергетический кризис в Европе, Азии и США,

2) до сих пор не налаженные цепочки поставок,

3) рост коммодитис, а теперь и продуктов в магазинах, рост газа - рост удобрений - рост цен на продовольствие (возможно ещё только впереди),

4) спокойное отношение к увеличению цен на всё в связи с инфляцией (цены на жилье во всем мире, цены на ресурсы),

5) наконец значительный рост зарплат, аренды дома в США

прихожу к выводу что инфляция все таки может быть постоянной и высокой, так как если "отмотать" назад рост коммодитис и жилья со временем возможно, то отмотать рост цен на все продукты, услуги и зарплаты выглядит слишком оптимистично. В целом уже и Джером Пауэлл признает, что есть опасения что инфляция будет постоянной (продлится дольше чем ожидается). У США при этом особо и нет арсенала для противодействия инфляции, так как учитывая долю богатства в рынках акций и облигаций и высокий долг США проще застрелиться или уволиться, чем серьезно поднять процентную ставку, а мини движения в процентной ставке к существенному эффекту не приведут.

Кто-то считает что инфляция во многом продукт поведения потребителей, если это так то формирующееся поведение без серьезного вмешательства способно принести высокую инфляцию на долгие годы. А распространение таких технологий как купи сейчас-плати потом на все-все-все может ещё подлить масла в огонь.

Да, наверное постоянная высокая инфляция это далеко не обязательный исход сегодняшних событий, но сегодня такой сценарий уже не выглядит сумасшедшим. И в таком сценарии подобно 70-м лучшим активом будет явно не акции или облигации, а золото - это основной кейс для золота в портфеле сегодня. Тем более что экономика США переходит из стадии роста в стадию перегрева, где обычно золото после просадки уже начинает играть свою роль в портфеле.

Для тех кто не готов прямо сейчас покупать золото, хочу заметить что золото исторически очень трендовый актив и в связи с этим для менее рискованных покупок можно дождаться сигнала о пересечении цены золота 200-дневной скользящей средней и только после этого покупать. Сам я тоже планирую покупать не торопясь, оценивая сигналы рынка.

Поговорим о сырье

Как и обещал в предыдущем посте этот пост посвящен сырью, ценам на сырье и инвестициям в сырьевые компании.

Если коротко описывать факторы определяющие долгосрочные цены на сырье, то стоит выделить следующие факторы:

1) важность сырья и соответственно спрос на него. Долгосрочно с изменениями в технологиях спрос на определенный вид сырья может падать, что сделает экономически нецелесообразным большую часть добычи. Такое вполне возможно в отношении энергетического угля, отказ от которого наблюдается практически во всех странах мира в связи с "зелёной" повесткой и где-то проигрыше газу в конкурентоспособности (при незначительной разнице в цене). В случае быстрого энергоперехода развитых стран, в том числе Китая, такое возможно и в нефти о чем уже даже задумалось министерство финансов (возможно обратное "нахлобучивание" металлургов, производителей удобрения и РЗМ не разовая акция, а новая политика для меньше привязанности к нефти?)

2) кривая себестоимости производства - очевидно что если сырье не выгодно производить, то никто этим заниматься не будет. Рост цен на сырье обычно стимулирует производство и разведку месторождений, а также вложение в использование новых технологий, что иногда снижает кривую себестоимости, что ведёт к снижению цен в связи с увеличением предложения и делает производителей сырья с высокой себестоимостью неконкурентоспособными. Долгосрочно кривая себестоимости и спрос в моменте имеют решающее значение для определения цены.

При отсутствии значительных улучшений в технологиях, открытия новых методов добычи/переработки или суперместорождений долгосрочно цены на сырье достаточно стабильны и имеют тенденцию к росту в связи с инфляцией.

Однако, в моменте спрос и предложения часто сильно колеблются, что образует цикл взлетов и падений цен. Сейчас на рост цен на сырье во многом повлиял перезапуск экономики, что очевидно является разовым моментом.

В ближайшее время события в Китае могут оказать серьезное воздействие на цены на сырье. Почему? Потому что Китай крупнейший потребитель сырья в мире с долей потребления в цементе - 60%, алюминии и стали - 55-60%, меди - 50-55%. Большая часть потребления приходится на строительство. А что происходит со строительством в Китае и что ожидать здесь?

Китай за последние годы сильно увеличил строительство и доля строительства в ВВП росла и составляет около 30%, что во многом было обеспечено наращиванием долгов строительными компаниями. Руководство Китая заметило эту опасную тенденцию, которая могла привести к очень серьезным последствиям и решило установить максимальные значения долговой нагрузки для строительных компаний. Большинство из крупных компаний эти значения превышают, что скорее всего потребует от этих компаний распродавать активы, а в каких то случаях возможна национализация компаний Китаем. Главный вывод из наблюдаемой ситуации - спрос на сырье со стороны Китая во многом кредитный и сейчас при снижении кредитного финансирования отрасль в лучшем случае на который я надеюсь продолжит строить, но объемы строительства будут сильно ниже чем ранее, что приведет к сильному изменению спроса на сырье и в моменте может ознаменоваться обвалом в особенности если это снижение спроса наложится на продолжающийся кризис полупроводников, который сильно снижает возможности по производству автомобилей.

Отрасли которые могут оказаться под ударом: угольщики, металлурги, производители желруды, меди и алюминия, производители цемента. Это необязательно произойдет, но вероятность такого сценария существенная.

Как и обещал в предыдущем посте этот пост посвящен сырью, ценам на сырье и инвестициям в сырьевые компании.

Если коротко описывать факторы определяющие долгосрочные цены на сырье, то стоит выделить следующие факторы:

1) важность сырья и соответственно спрос на него. Долгосрочно с изменениями в технологиях спрос на определенный вид сырья может падать, что сделает экономически нецелесообразным большую часть добычи. Такое вполне возможно в отношении энергетического угля, отказ от которого наблюдается практически во всех странах мира в связи с "зелёной" повесткой и где-то проигрыше газу в конкурентоспособности (при незначительной разнице в цене). В случае быстрого энергоперехода развитых стран, в том числе Китая, такое возможно и в нефти о чем уже даже задумалось министерство финансов (возможно обратное "нахлобучивание" металлургов, производителей удобрения и РЗМ не разовая акция, а новая политика для меньше привязанности к нефти?)

2) кривая себестоимости производства - очевидно что если сырье не выгодно производить, то никто этим заниматься не будет. Рост цен на сырье обычно стимулирует производство и разведку месторождений, а также вложение в использование новых технологий, что иногда снижает кривую себестоимости, что ведёт к снижению цен в связи с увеличением предложения и делает производителей сырья с высокой себестоимостью неконкурентоспособными. Долгосрочно кривая себестоимости и спрос в моменте имеют решающее значение для определения цены.

При отсутствии значительных улучшений в технологиях, открытия новых методов добычи/переработки или суперместорождений долгосрочно цены на сырье достаточно стабильны и имеют тенденцию к росту в связи с инфляцией.

Однако, в моменте спрос и предложения часто сильно колеблются, что образует цикл взлетов и падений цен. Сейчас на рост цен на сырье во многом повлиял перезапуск экономики, что очевидно является разовым моментом.

В ближайшее время события в Китае могут оказать серьезное воздействие на цены на сырье. Почему? Потому что Китай крупнейший потребитель сырья в мире с долей потребления в цементе - 60%, алюминии и стали - 55-60%, меди - 50-55%. Большая часть потребления приходится на строительство. А что происходит со строительством в Китае и что ожидать здесь?

Китай за последние годы сильно увеличил строительство и доля строительства в ВВП росла и составляет около 30%, что во многом было обеспечено наращиванием долгов строительными компаниями. Руководство Китая заметило эту опасную тенденцию, которая могла привести к очень серьезным последствиям и решило установить максимальные значения долговой нагрузки для строительных компаний. Большинство из крупных компаний эти значения превышают, что скорее всего потребует от этих компаний распродавать активы, а в каких то случаях возможна национализация компаний Китаем. Главный вывод из наблюдаемой ситуации - спрос на сырье со стороны Китая во многом кредитный и сейчас при снижении кредитного финансирования отрасль в лучшем случае на который я надеюсь продолжит строить, но объемы строительства будут сильно ниже чем ранее, что приведет к сильному изменению спроса на сырье и в моменте может ознаменоваться обвалом в особенности если это снижение спроса наложится на продолжающийся кризис полупроводников, который сильно снижает возможности по производству автомобилей.

Отрасли которые могут оказаться под ударом: угольщики, металлурги, производители желруды, меди и алюминия, производители цемента. Это необязательно произойдет, но вероятность такого сценария существенная.

В связи с отпуском объявляю неделю доктора Майкла Бьюрри на канале. Для начала одна из его цитат времён частного инвестора - врача:

"Покупай и держи" становится мантрой в конце бычьего рынка. "Покупай и держи" становится анафемой в конце медвежьего рынка. Благодаря сильному бычьему рынку в течение этих 10 лет, все проповедуют покупать, держать, терпение. Однако если бы вы инвестировали в рынок в 1969 году, то в 1983 году вы понесли бы значительные потери, особенно учитывая высокую инфляцию того времени и падение рынка. В начале 50-х годов распространенным мнением было, что акции просто не растут, благодаря падению рынка с середины 30-х до середины 50-х годов".

Сегодня цитата Бьюрри как никогда актуальна. Последние годы практически безоткатного роста основных индексов заставляют большинство людей думать о том что "купи и держи" лучшая стратегия вне зависимости от времени рынка и его оценки, а все инвестиционные управляющие - идиоты и могут быть заменены хомяками или обезьянами, ведь долгосрочно все итак растёт - S&P500, золото, биткоины, примерно такой комментарий я получил от одного высокоинтеллектуального человека, обсуждающего трейдинг, мол трейдинг это искусство и нужно умение чтобы заработать, а долгосрочно на рынке может заработать и хомяк и домохозяйка. Определенная логика в его словах есть, учитывая что доходы от инвестиций - это доходность на капитал, а спекуляции могут быть как успешными так и не очень (для большинства людей это так). Уверен в ближайшие годы данное утверждение пройдет проверку временем.

"Покупай и держи" становится мантрой в конце бычьего рынка. "Покупай и держи" становится анафемой в конце медвежьего рынка. Благодаря сильному бычьему рынку в течение этих 10 лет, все проповедуют покупать, держать, терпение. Однако если бы вы инвестировали в рынок в 1969 году, то в 1983 году вы понесли бы значительные потери, особенно учитывая высокую инфляцию того времени и падение рынка. В начале 50-х годов распространенным мнением было, что акции просто не растут, благодаря падению рынка с середины 30-х до середины 50-х годов".

Сегодня цитата Бьюрри как никогда актуальна. Последние годы практически безоткатного роста основных индексов заставляют большинство людей думать о том что "купи и держи" лучшая стратегия вне зависимости от времени рынка и его оценки, а все инвестиционные управляющие - идиоты и могут быть заменены хомяками или обезьянами, ведь долгосрочно все итак растёт - S&P500, золото, биткоины, примерно такой комментарий я получил от одного высокоинтеллектуального человека, обсуждающего трейдинг, мол трейдинг это искусство и нужно умение чтобы заработать, а долгосрочно на рынке может заработать и хомяк и домохозяйка. Определенная логика в его словах есть, учитывая что доходы от инвестиций - это доходность на капитал, а спекуляции могут быть как успешными так и не очень (для большинства людей это так). Уверен в ближайшие годы данное утверждение пройдет проверку временем.

Майкл Бьюрри о своей стратегии:

"Моя стратегия довольно простая. Я стараюсь покупать акции непопулярных компаний, когда они выглядят как убитые, и продавать их, когда они уже немного "отполированы". Управление портфелем в целом для меня так же важно, как и выбор акций, и если я могу делать и то, и другое хорошо, я знаю, что буду успешен".

"Я также инвестирую в специальные ситуации - ситуации с недооценкой активов и, в меньшей степени, арбитражные возможности и компании, продающиеся менее чем за две трети от чистой стоимости (чистый оборотный капитал за вычетом обязательств). Я охотно инвестирую в компании, которым отдает предпочтение Уоррен Баффет - компании с устойчивым конкурентным преимуществом, продемонстрированным длительным и стабильно высоким доходом на инвестированный капитал, - если они они становятся доступны по хорошим ценам".

"Трудно определить что будет с акцией в течение однолетнего периода. В особенности если она неликвидная и куплена по фундаментальным причинам. Я в большинстве случаев не покупаю акции если не чувствую что готов держать её долго, даже если переоценки не произойдет."

"Моя стратегия довольно простая. Я стараюсь покупать акции непопулярных компаний, когда они выглядят как убитые, и продавать их, когда они уже немного "отполированы". Управление портфелем в целом для меня так же важно, как и выбор акций, и если я могу делать и то, и другое хорошо, я знаю, что буду успешен".

"Я также инвестирую в специальные ситуации - ситуации с недооценкой активов и, в меньшей степени, арбитражные возможности и компании, продающиеся менее чем за две трети от чистой стоимости (чистый оборотный капитал за вычетом обязательств). Я охотно инвестирую в компании, которым отдает предпочтение Уоррен Баффет - компании с устойчивым конкурентным преимуществом, продемонстрированным длительным и стабильно высоким доходом на инвестированный капитал, - если они они становятся доступны по хорошим ценам".

"Трудно определить что будет с акцией в течение однолетнего периода. В особенности если она неликвидная и куплена по фундаментальным причинам. Я в большинстве случаев не покупаю акции если не чувствую что готов держать её долго, даже если переоценки не произойдет."

Майкл Бьюрри:

"Когда я первый раз прочитал, написанное Бенджамином Грэмом, я почувствовал что рождён быть вэлью-инвестором. Все мои идеи в акциях - 100% основаны на концепции маржи безопасности, представленной миру в книге Анализ ценных бумаг.

Обычно я сфокусирован на свободном денежном потоке и стоимости предприятия (EV, рыночной капитализации за вычетом денежных средств плюс долг). Я делаю скрининг среди большого количества компаний смотря на соотношение EV/EBITDA, при этом значение которое для меня приемлимо может сильно отличаться в зависимости от индустрии и её позиции в экономическом цикле.

Я не особо забочусь об общем уровне рынка и имею очень мало границ для инвестиций. Это могут быть как акции крупной капитализации, так и микрокапитализации, технологические или нетехнологические компании.

Я не считаю фундаментальный анализ неподдающися ошибке. Скорее я смотрю на него как на инструмент для смещения шансов в мою сторону. Я большой сторонник того что мир инвестиций - мир хищников пожирающих друг друга. И хотя я не принимаю гипотезу эффективного рынка, я также не считаю что рынки совсем неэффективны."

"Когда я первый раз прочитал, написанное Бенджамином Грэмом, я почувствовал что рождён быть вэлью-инвестором. Все мои идеи в акциях - 100% основаны на концепции маржи безопасности, представленной миру в книге Анализ ценных бумаг.

Обычно я сфокусирован на свободном денежном потоке и стоимости предприятия (EV, рыночной капитализации за вычетом денежных средств плюс долг). Я делаю скрининг среди большого количества компаний смотря на соотношение EV/EBITDA, при этом значение которое для меня приемлимо может сильно отличаться в зависимости от индустрии и её позиции в экономическом цикле.

Я не особо забочусь об общем уровне рынка и имею очень мало границ для инвестиций. Это могут быть как акции крупной капитализации, так и микрокапитализации, технологические или нетехнологические компании.

Я не считаю фундаментальный анализ неподдающися ошибке. Скорее я смотрю на него как на инструмент для смещения шансов в мою сторону. Я большой сторонник того что мир инвестиций - мир хищников пожирающих друг друга. И хотя я не принимаю гипотезу эффективного рынка, я также не считаю что рынки совсем неэффективны."

Майкл Бьюрри:

"Мне нравится держать в портфеле 12-18 акций диверсифицировано среди различных индустрий, находящихся в кризисе и стараться быть полностью проинвестированным. Такое количество должно дать достаточно пространства для влияния моих лучших идей при этом сгладив волатильность, но не потому что я считаю что волатильность каким то образом относится к риску.

Одной из моих идей основанных в основном на инсайдерских покупках был BMC. Так теперь BMC торгуется по цене в 2 раза ниже цены "существенных" инсайдерских покупок. Я уверен что информация о действиях инсайдеров может быть полезна, но я не уверен что обычный способ её анализа корректен. Я думаю что моя ошибка была в том что я уделил слишком много внимания действиям инсайдеров до такой степени, что это не позволило мне заметить фундаментальные ошибки и сигналы опасности."

"Мне нравится держать в портфеле 12-18 акций диверсифицировано среди различных индустрий, находящихся в кризисе и стараться быть полностью проинвестированным. Такое количество должно дать достаточно пространства для влияния моих лучших идей при этом сгладив волатильность, но не потому что я считаю что волатильность каким то образом относится к риску.

Одной из моих идей основанных в основном на инсайдерских покупках был BMC. Так теперь BMC торгуется по цене в 2 раза ниже цены "существенных" инсайдерских покупок. Я уверен что информация о действиях инсайдеров может быть полезна, но я не уверен что обычный способ её анализа корректен. Я думаю что моя ошибка была в том что я уделил слишком много внимания действиям инсайдеров до такой степени, что это не позволило мне заметить фундаментальные ошибки и сигналы опасности."

Майкл Бьюрри:

"Я хочу рассматривать только компании, которые действительно используют обратный выкуп акций.

Небольшие компании стали использовать объявления об обратном выкупе как рекламный трюк для поддержки своих акций. Чаще всего обратные выкупы не материализуются. А когда это происходит, они в конечном итоге не погашают акции, а помещают их в казначейские акции компании, что приносит незначительную пользу акционерам. Каждый должен знать об этой уловке.

Одна из самых больших ошибок новичков вэлью-инвесторов это "покупка компаний роста по низкой оценке" когда по факту рынок просто показывает, что уже знает о том что барьеры на вход в отрасль падают под потоком нового капитала."

"Я хочу рассматривать только компании, которые действительно используют обратный выкуп акций.

Небольшие компании стали использовать объявления об обратном выкупе как рекламный трюк для поддержки своих акций. Чаще всего обратные выкупы не материализуются. А когда это происходит, они в конечном итоге не погашают акции, а помещают их в казначейские акции компании, что приносит незначительную пользу акционерам. Каждый должен знать об этой уловке.

Одна из самых больших ошибок новичков вэлью-инвесторов это "покупка компаний роста по низкой оценке" когда по факту рынок просто показывает, что уже знает о том что барьеры на вход в отрасль падают под потоком нового капитала."

Майкл Бьюрри:

"Философия Баффетта "купи и держи" - это его третья реинкарнация, которая появилась из необходимости в связи с требованиями по минимальному размеру инвестиций. И его наилучшие годы - годы управления партнёрством не были временем стратегии "купи и держи". Он был очень успешен покупая и продавая акции небольших компаний получая быструю прибыль когда это было для него возможно. Я уверен он бы с удовольствием делал и сейчас тоже самое если бы мог заработать достаточную прибыль на свой размер инвестиций.

Пытаться копировать стиль Баффетта без наличия имеющихся у него навыков и преимуществ (которых у меня нет) выглядит глупо. Поэтому я взял кое-что другое от Баффетта - готовность импровизировать с новыми инвестиционными параметрами, которые соответствуют моей ситуации"

"Философия Баффетта "купи и держи" - это его третья реинкарнация, которая появилась из необходимости в связи с требованиями по минимальному размеру инвестиций. И его наилучшие годы - годы управления партнёрством не были временем стратегии "купи и держи". Он был очень успешен покупая и продавая акции небольших компаний получая быструю прибыль когда это было для него возможно. Я уверен он бы с удовольствием делал и сейчас тоже самое если бы мог заработать достаточную прибыль на свой размер инвестиций.

Пытаться копировать стиль Баффетта без наличия имеющихся у него навыков и преимуществ (которых у меня нет) выглядит глупо. Поэтому я взял кое-что другое от Баффетта - готовность импровизировать с новыми инвестиционными параметрами, которые соответствуют моей ситуации"

Майкл Бьюрри:

"Когда я торговал фьючерсами я выучил многое о техническом анализе. Разочаровывающим фактом оказалось, что он работает. Ты в действительности можешь предсказывать движения цены. Но проскальзывание съедает практически всю прибыль. Я иногда зарабатывал много, никогда не теряя много. Я закончил с торговлей фьючерсами с 98% от моего первоначального капитала.

Почему я выхожу из акций, которые пробивают минимумы?

Причина 1: Многие люди делают это. Это самосбывающееся пророчество. Я стараюсь делать это быстрее.

Причина 2: Если я знаю, что фундаментально акция сильна и она обновляет минимумы, то продажа акций иррациональна по определению и я не хочу стоять на пути иррациональных продавцов. Лучше подождать когда покупатели покажут где они готовы покупать и обеспечивать поддержку."

"Когда я торговал фьючерсами я выучил многое о техническом анализе. Разочаровывающим фактом оказалось, что он работает. Ты в действительности можешь предсказывать движения цены. Но проскальзывание съедает практически всю прибыль. Я иногда зарабатывал много, никогда не теряя много. Я закончил с торговлей фьючерсами с 98% от моего первоначального капитала.

Почему я выхожу из акций, которые пробивают минимумы?

Причина 1: Многие люди делают это. Это самосбывающееся пророчество. Я стараюсь делать это быстрее.

Причина 2: Если я знаю, что фундаментально акция сильна и она обновляет минимумы, то продажа акций иррациональна по определению и я не хочу стоять на пути иррациональных продавцов. Лучше подождать когда покупатели покажут где они готовы покупать и обеспечивать поддержку."

Майкл Бьюрри:

"В конце концов, инвестиции - это не наука и не искусство. Это научное искусство. Со временем, дорога эмпирического исследования интересных инвестиционных идей приведет к наградам и прибылям которые будут больше чем просто деньги."

"В конце концов, инвестиции - это не наука и не искусство. Это научное искусство. Со временем, дорога эмпирического исследования интересных инвестиционных идей приведет к наградам и прибылям которые будут больше чем просто деньги."

Пара графиков для любителей быстрорастущих компаний. Многие из них скорректировались на более чем 40 процентов с максимумов. На графиках представлены оценки компаний в терминах валовой прибыли и ожидаемый рост по 23 год выручки и валовой прибыли.

Необходимо помнить что это не конец анализа, но исходя из таких графиков можно смотреть относительные оценки компаний и искать идеи, как отправная точка неплохо. Спасибо Richard Chu из твиттера за графики

Необходимо помнить что это не конец анализа, но исходя из таких графиков можно смотреть относительные оценки компаний и искать идеи, как отправная точка неплохо. Спасибо Richard Chu из твиттера за графики