Дорогие дамы!

Поздравляю вас с праздником!

Желаю вам счастья, успехов и благосостояния, мира дома и вокруг!

Поздравляю вас с праздником!

Желаю вам счастья, успехов и благосостояния, мира дома и вокруг!

{kind=link}

В ожидании открытия рынков

Рынки в России закрыты вот уже более двух недель, поэтому обновлять таблицы сейчас неактуально. Новых вводных данных с каждым днём появляется все больше и нужно провести большую работу для того чтобы понять стоимость компаний в различных сценариях с учётом этих данных.

Завтра стартуют торги ОФЗ, но на мой взгляд они будут не совсем информативными, но отразят кое какие основные ожидания участников рынка и ЦБ. Поэтому в завтрашних торгах участвовать не планирую, но итоги посмотреть все равно будет интересным.

Думаю и надеюсь что за торгами ОФЗ постепенно начнут открывать и другие рынки.

Сейчас ходят различные слухи и приняты некоторые решения, которые могут говорить о возвращении в СССР, но если смотреть на общую повестку и настрой правительства, то выглядит так что оно прекрасно понимает, что капитализм даже в текущих условиях все равно полезнее и правильнее.

А при капитализме фондовый рынок России остаётся одним из немногих вариантов сохранить и возможно преумножить средства.

Очень много сравнений сейчас делают рынков России, США, Китая, Европы и делают вывод о том что в РФ/Китай инвестировать нельзя, однако все эти исследования за определенный период времени конечная точка которого достаточно депрессивная в плане Китая и РФ и все ещё очень позитивная в США (для кого то пузырь всех пузырей). Судить долгосрочно по одному такому участку неправильно. Да и если честно выбора сейчас особо у российского инвестора и нет.

Пишу на канале редко так как и рынок закрыт и личные обстоятельства не сильно лучше внешних позволяют писать. Однако собираюсь поделиться своими мыслями в отношении российских компаний и влияния санкций на их стоимость.

Рынки в России закрыты вот уже более двух недель, поэтому обновлять таблицы сейчас неактуально. Новых вводных данных с каждым днём появляется все больше и нужно провести большую работу для того чтобы понять стоимость компаний в различных сценариях с учётом этих данных.

Завтра стартуют торги ОФЗ, но на мой взгляд они будут не совсем информативными, но отразят кое какие основные ожидания участников рынка и ЦБ. Поэтому в завтрашних торгах участвовать не планирую, но итоги посмотреть все равно будет интересным.

Думаю и надеюсь что за торгами ОФЗ постепенно начнут открывать и другие рынки.

Сейчас ходят различные слухи и приняты некоторые решения, которые могут говорить о возвращении в СССР, но если смотреть на общую повестку и настрой правительства, то выглядит так что оно прекрасно понимает, что капитализм даже в текущих условиях все равно полезнее и правильнее.

А при капитализме фондовый рынок России остаётся одним из немногих вариантов сохранить и возможно преумножить средства.

Очень много сравнений сейчас делают рынков России, США, Китая, Европы и делают вывод о том что в РФ/Китай инвестировать нельзя, однако все эти исследования за определенный период времени конечная точка которого достаточно депрессивная в плане Китая и РФ и все ещё очень позитивная в США (для кого то пузырь всех пузырей). Судить долгосрочно по одному такому участку неправильно. Да и если честно выбора сейчас особо у российского инвестора и нет.

Пишу на канале редко так как и рынок закрыт и личные обстоятельства не сильно лучше внешних позволяют писать. Однако собираюсь поделиться своими мыслями в отношении российских компаний и влияния санкций на их стоимость.

Скоро откроются торги 33 акциями из индекса Мосбиржи.

Сделал небольшие заметки на полях по акциям, которые будут добавляться и обновляться.

Вкратце, сейчас если рынок откроется по ценам закрытия не кажется что цены очень привлекательные за исключением акций с большой неопределенностью (Сбер, Газпром, Детский мир, ...). Не ожидаю что сегодня сильно уйдем вниз по основным акциям.

Сделал небольшие заметки на полях по акциям, которые будут добавляться и обновляться.

Вкратце, сейчас если рынок откроется по ценам закрытия не кажется что цены очень привлекательные за исключением акций с большой неопределенностью (Сбер, Газпром, Детский мир, ...). Не ожидаю что сегодня сильно уйдем вниз по основным акциям.

Forwarded from Инвестидеи Долгосрочные инвестиции (Viacheslav Berdnikov)

Завтра начнутся торги 33 акциями. Набросал свое мнение по каждой акции. Вкратце получилось что наиболее интересными бумагами можно назвать:

Полюс,

ГМК

АЛРОСА

ММК

Газпром

Мнение по всем бумагам здесь: https://docs.google.com/document/d/10DVVkYg9wDhY7L1a_GXFzSaqpDfCIfUn-kQBJAWcMT4/edit?usp=drivesdk

Полюс,

ГМК

АЛРОСА

ММК

Газпром

Мнение по всем бумагам здесь: https://docs.google.com/document/d/10DVVkYg9wDhY7L1a_GXFzSaqpDfCIfUn-kQBJAWcMT4/edit?usp=drivesdk

Google Docs

33 акции

📌Список 33 акций, входящих в IMOEX: ▫️АФК Система (AFKS) Стоит дёшево, но высокий долг, основные активы в сложном положении, пас ▫️Аэрофлот (AFLT) Некуда и не на чем летать, пас ▫️Алроса (ALRS) Плюсы: валютная выручка, большая доля на рынке, минусы:…

Небольшой комментарий по итогам дня:

В целом как и ожидал катастрофы не получилось и рынок вырос. Думаю что большая часть роста связана с запретом шортов и их принудительным закрытием, также кто-то в отсутствие других вариантов решил пристроить деньги в акции. С учётом этого многие акции сейчас выглядят не очень интересно, ждём более функционального и широкого рынка, в том числе корпоративных облигаций. Если не будет запущен проект Зимбабве, то корп облигации могут быть более интересными.

В целом как и ожидал катастрофы не получилось и рынок вырос. Думаю что большая часть роста связана с запретом шортов и их принудительным закрытием, также кто-то в отсутствие других вариантов решил пристроить деньги в акции. С учётом этого многие акции сейчас выглядят не очень интересно, ждём более функционального и широкого рынка, в том числе корпоративных облигаций. Если не будет запущен проект Зимбабве, то корп облигации могут быть более интересными.

Перечень консервативных оценок акций на 03.04.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

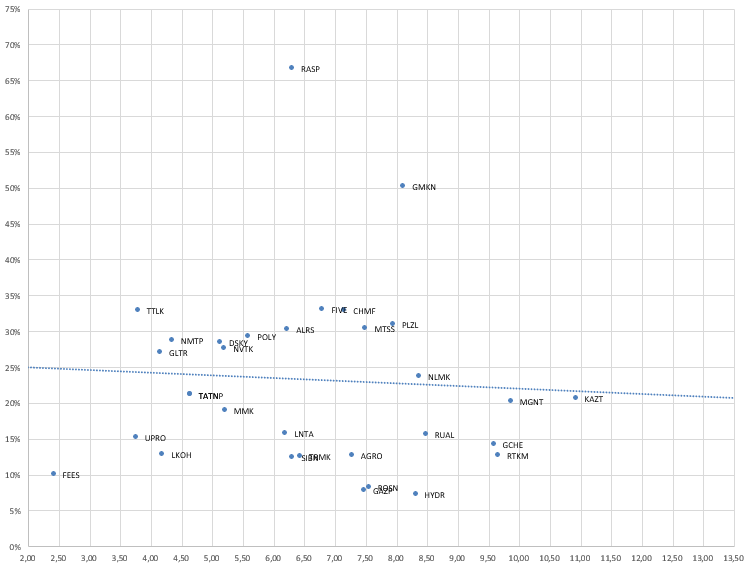

Карта рынка на 03.04.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 10.04.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

{kind=link}

Перечень консервативных оценок акций на 17.04.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

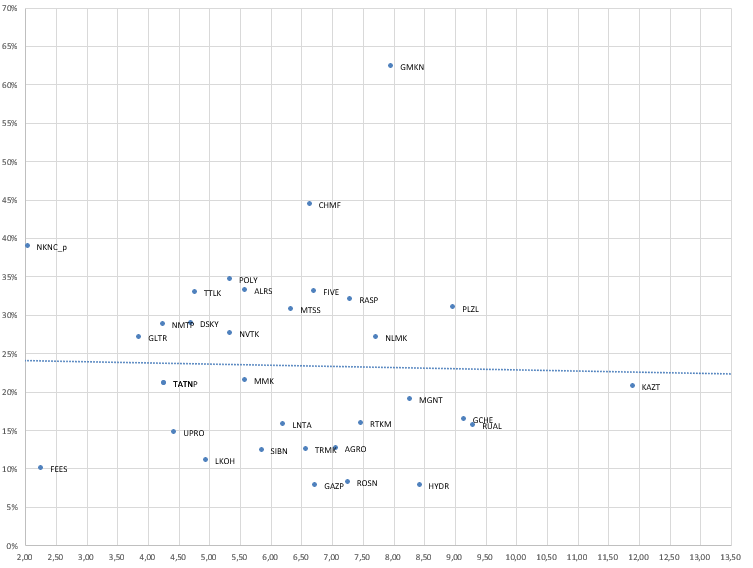

Карта рынка на 17.04.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

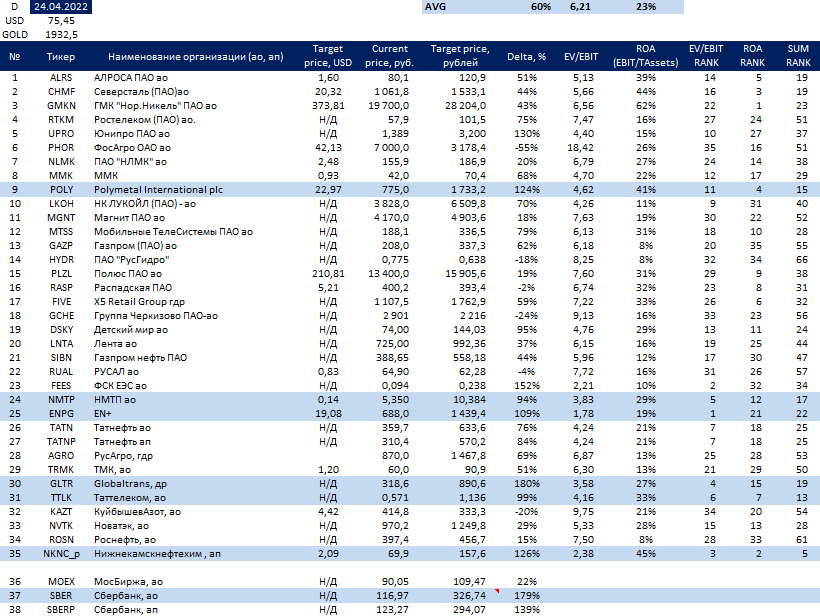

Перечень консервативных оценок акций на 24.04.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

{kind=link}

Перечень консервативных оценок акций на 15.05.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍8🤔2

{kind=link}

Инвестиции в 2022 году

Давно не писал ничего на канале и это было обусловлено рядом причин, главная из которых неопределенность. Конечно неопределенность всегда присуща инвестициям, но в текущее время делать особенно краткосрочные прогнозы сродни гаданию на кофейной гуще. Ситуация неопределенная не только в российской экономике и на фондовом рынке, но и в целом в мире, в том числе из-за последствий санкций.

Учитывая изложенное я не вижу каких то однозначных хороших идей, которые должны работать в любом случае, но поделюсь своим видением ситуации и возможностями исходя из неё.

1.Мировая экономика была перегрета пандемийными стимулами и теперь вероятно дело идёт к рецессии

Сверхнизкие ставки и стимулы создали огромный спрос на жильё, который в итоге привел к тому что в США с учётом недавнего роста ставок жильё стало менее доступным чем в знаменитый ипотечный кризис. Жильё в США, как и жильё в Китае это два огромных рынка потребления, где формируется спрос не только на само жильё, но и на множество сопутствующих товаров. Эти драйверы спроса, учитывая ситуацию и в Китае и в США, сходят на нет, что значит ожидаемое резкое снижение в спросе на промышленные металлы, дерево и другие коммодитис. Несмотря на ограниченное предложение производства товаров в случае замедления экономики никакого дефицита ресурсов в большинстве случаев не будет, а это значит более низкие цены на ресурсы, что в целом плохо для российской экономики и многих сырьевых игроков, которые хоть и не в полной мере, но зарабатывают на текущей конъюнктуре.

При этом учитывая санкции и деглобализацию вполне возможен рост локальных премий на ряд ресурсов, которые сделают производство в странах отказавшихся от ресурсов нерентабельным. Сейчас, как мне видится, с учётом цен на энергоносители, санкций в сторону российских металлургов, ограничений в цепочках поставок через Россию из Китая ситуация с производством в Европе будет очень тяжёлой, это может привести к кризису похлеще кризиса 2009 года, что в итоге вполне вероятно закончится все таки открытием российского рынка сырья для Европы.

2.Высокие цены на нефть могут привести к росту предложения и снижению цен в среднесрочной перспективе

Этому мешает экологическая повестка и страшилки о скором зелёном переходе, разочарования сланцевых инвесторов США, однако по текущим ценам на нефть в мире достаточно много мест где можно добывать нефть и зарабатывать достаточно высокую прибыль. Нефть в краткосрочной перспективе скорее будет дорогой несмотря на рецессию, но в среднесрочной перспективе может быть значительно ниже. Это конечно негатив для России и её экономики. Можно надеяться на то что картель ОПЕК+ не даст распаковать нефть Венесуэлы/…, но вполне вероятно рост добычи в ближайшие годы будет.

3.Пузырь в акциях растущих компаний США лопнул, следующими с ростом процентных ставок будут качественные компании с высокой дюрацией, однако возможно время возможностей на рынке акций США уже близко

Значительное количество фондов уже закрылись. Быстрорастущие компании были оплотом многих инвесторов и давали сверхрыночную доходность, при этом даже при низком росте экономики данные акции компаний считались защитными и лучшими по сравнению с акциями традиционных компаний.

Если смотреть на популярный ARKK, то видно что сдувание пузыря в быстрорастущих акциях произошло, некоторые компании стоят дешевле всего в истории торгов. Уверен если отсеять "плохие" компании и купить портфель таких компаний, то скорее всего он даст уже неплохие результаты долгосрочно.

Однако очень сложно предугадать что будет с процентными ставками в США и насколько глубоким будет падение рынков акций и облигаций. На мой взгляд высоких процентных ставок долгосрочно не будет, ситуацию не правильно сравнивать с 80-ми годами, много влияния на инфляцию одномоментных факторов, экономический рост и рост населения США ограничен. Рынок проверит инвесторов на прочность и найдёт дно скорее всего все таки с помощью ФРС. Судя по покупкам акций инсайдерами США, многие инсайдеры считают текущие уровни уже интересными, но агрессии подобно покупкам в ковидное дно не видно.

Давно не писал ничего на канале и это было обусловлено рядом причин, главная из которых неопределенность. Конечно неопределенность всегда присуща инвестициям, но в текущее время делать особенно краткосрочные прогнозы сродни гаданию на кофейной гуще. Ситуация неопределенная не только в российской экономике и на фондовом рынке, но и в целом в мире, в том числе из-за последствий санкций.

Учитывая изложенное я не вижу каких то однозначных хороших идей, которые должны работать в любом случае, но поделюсь своим видением ситуации и возможностями исходя из неё.

1.Мировая экономика была перегрета пандемийными стимулами и теперь вероятно дело идёт к рецессии

Сверхнизкие ставки и стимулы создали огромный спрос на жильё, который в итоге привел к тому что в США с учётом недавнего роста ставок жильё стало менее доступным чем в знаменитый ипотечный кризис. Жильё в США, как и жильё в Китае это два огромных рынка потребления, где формируется спрос не только на само жильё, но и на множество сопутствующих товаров. Эти драйверы спроса, учитывая ситуацию и в Китае и в США, сходят на нет, что значит ожидаемое резкое снижение в спросе на промышленные металлы, дерево и другие коммодитис. Несмотря на ограниченное предложение производства товаров в случае замедления экономики никакого дефицита ресурсов в большинстве случаев не будет, а это значит более низкие цены на ресурсы, что в целом плохо для российской экономики и многих сырьевых игроков, которые хоть и не в полной мере, но зарабатывают на текущей конъюнктуре.

При этом учитывая санкции и деглобализацию вполне возможен рост локальных премий на ряд ресурсов, которые сделают производство в странах отказавшихся от ресурсов нерентабельным. Сейчас, как мне видится, с учётом цен на энергоносители, санкций в сторону российских металлургов, ограничений в цепочках поставок через Россию из Китая ситуация с производством в Европе будет очень тяжёлой, это может привести к кризису похлеще кризиса 2009 года, что в итоге вполне вероятно закончится все таки открытием российского рынка сырья для Европы.

2.Высокие цены на нефть могут привести к росту предложения и снижению цен в среднесрочной перспективе

Этому мешает экологическая повестка и страшилки о скором зелёном переходе, разочарования сланцевых инвесторов США, однако по текущим ценам на нефть в мире достаточно много мест где можно добывать нефть и зарабатывать достаточно высокую прибыль. Нефть в краткосрочной перспективе скорее будет дорогой несмотря на рецессию, но в среднесрочной перспективе может быть значительно ниже. Это конечно негатив для России и её экономики. Можно надеяться на то что картель ОПЕК+ не даст распаковать нефть Венесуэлы/…, но вполне вероятно рост добычи в ближайшие годы будет.

3.Пузырь в акциях растущих компаний США лопнул, следующими с ростом процентных ставок будут качественные компании с высокой дюрацией, однако возможно время возможностей на рынке акций США уже близко

Значительное количество фондов уже закрылись. Быстрорастущие компании были оплотом многих инвесторов и давали сверхрыночную доходность, при этом даже при низком росте экономики данные акции компаний считались защитными и лучшими по сравнению с акциями традиционных компаний.

Если смотреть на популярный ARKK, то видно что сдувание пузыря в быстрорастущих акциях произошло, некоторые компании стоят дешевле всего в истории торгов. Уверен если отсеять "плохие" компании и купить портфель таких компаний, то скорее всего он даст уже неплохие результаты долгосрочно.

Однако очень сложно предугадать что будет с процентными ставками в США и насколько глубоким будет падение рынков акций и облигаций. На мой взгляд высоких процентных ставок долгосрочно не будет, ситуацию не правильно сравнивать с 80-ми годами, много влияния на инфляцию одномоментных факторов, экономический рост и рост населения США ограничен. Рынок проверит инвесторов на прочность и найдёт дно скорее всего все таки с помощью ФРС. Судя по покупкам акций инсайдерами США, многие инсайдеры считают текущие уровни уже интересными, но агрессии подобно покупкам в ковидное дно не видно.

👍31🤔1

Отдельного упоминания заслуживает рынок рекламы где значительные расходы компаний-стартапов на привлечение пользователей разгоняли результаты FAANG, теперь с охлаждением венчурного капитала можно ожидать как минимум замедление роста рекламных доходов если не снижение

4.Российский рынок без иностранных инвесторов, отчётностей, реальных прогнозов похож на болото.

Болото в основном управляется ритейл инвесторами и сильно зависит от дивидендов, которые многие переносят или не могут заплатить. Многие инвесторы в такой ситуации размышляют так - зачем покупать сейчас какие то акции если никаких дивидендов от них не будет, а ещё и может иностранные инвесторы продадут и снизят цены.

Бумаги где дивиденды есть ведут себя почти как облигации - во много восстановились до докризисных уровней. Чем больше компаний начнут платить дивиденды тем быстрее должен восстановиться рынок и интерес к нему.

Отдельная история - депозитарные расписки. Здесь инвесторы всё ещё имеют не совсем понятный инструмент с рисками продажи зарубежными инвесторами российских активов предприятия и с понятным отсутствием дивидендов. Спроса на такие бумаги мало. Процесс расконвертация/редомиляции важен. На мой взгляд здесь будут как истории успеха - там где ключевые инвесторы российские граждане, так и не совсем очевидные истории - где много иностранцев.

В целом инвесторы ещё не определились - российской рынок акций это казино для инсайдеров? Или все таки единственный законный способ вложения средств кроме облигаций, депозитов и недвижимости? На мой взгляд, ЦБ как регулятор должен здесь защитить инвесторов от схематозов мажоритариев, предоставить прозрачность отчётности компаний и обеспечить соблюдение прав акционеров. Пока риторика скорее позитивная.

Многие компании пройдут 2022 год с потерями в результатах, но на мой взгляд здесь важнее смотреть на потенциал следующих лет. Возможно какие-то дивидендные разочарования могут быть интересными на перспективу.

5. Курс рубля вытворяет чудеса, которые уже не играют на руку экономике страны и предприятий

Наверное самое неожиданное - это укрепление рубля, хотя если мыслить здраво и учитывать ограничения ЦБ и ФНБ на покупку валюты, то становится понятно, что ситуация не могла быть другой. В данный момент выглядит, что есть только один выход из ситуации для ослабления рубля - рост импорта с его удешевлением за счёт укрепления валюты и падение экспорта в связи с санкциями и снижением цен на ресурсы. Если падения экспорта не будет, то трудно говорить о том какой будет курс. Работающих механизмов регулирования курса пока не видно. Я здесь скорее разделяю мнение большинства экспертов ожидающих ослабление рубля к концу года, но при определенной ситуации и отсутствии действий регулятора курс может и не ослабнуть. Если бы в прошлом году бюджетное правило не действовало то курс доллара был бы сильно ниже. В этом году с учётом роста цен на нефть и отсутствия покупок ЦБ, оттока капитала мы к этому пришли.

4.Российский рынок без иностранных инвесторов, отчётностей, реальных прогнозов похож на болото.

Болото в основном управляется ритейл инвесторами и сильно зависит от дивидендов, которые многие переносят или не могут заплатить. Многие инвесторы в такой ситуации размышляют так - зачем покупать сейчас какие то акции если никаких дивидендов от них не будет, а ещё и может иностранные инвесторы продадут и снизят цены.

Бумаги где дивиденды есть ведут себя почти как облигации - во много восстановились до докризисных уровней. Чем больше компаний начнут платить дивиденды тем быстрее должен восстановиться рынок и интерес к нему.

Отдельная история - депозитарные расписки. Здесь инвесторы всё ещё имеют не совсем понятный инструмент с рисками продажи зарубежными инвесторами российских активов предприятия и с понятным отсутствием дивидендов. Спроса на такие бумаги мало. Процесс расконвертация/редомиляции важен. На мой взгляд здесь будут как истории успеха - там где ключевые инвесторы российские граждане, так и не совсем очевидные истории - где много иностранцев.

В целом инвесторы ещё не определились - российской рынок акций это казино для инсайдеров? Или все таки единственный законный способ вложения средств кроме облигаций, депозитов и недвижимости? На мой взгляд, ЦБ как регулятор должен здесь защитить инвесторов от схематозов мажоритариев, предоставить прозрачность отчётности компаний и обеспечить соблюдение прав акционеров. Пока риторика скорее позитивная.

Многие компании пройдут 2022 год с потерями в результатах, но на мой взгляд здесь важнее смотреть на потенциал следующих лет. Возможно какие-то дивидендные разочарования могут быть интересными на перспективу.

5. Курс рубля вытворяет чудеса, которые уже не играют на руку экономике страны и предприятий

Наверное самое неожиданное - это укрепление рубля, хотя если мыслить здраво и учитывать ограничения ЦБ и ФНБ на покупку валюты, то становится понятно, что ситуация не могла быть другой. В данный момент выглядит, что есть только один выход из ситуации для ослабления рубля - рост импорта с его удешевлением за счёт укрепления валюты и падение экспорта в связи с санкциями и снижением цен на ресурсы. Если падения экспорта не будет, то трудно говорить о том какой будет курс. Работающих механизмов регулирования курса пока не видно. Я здесь скорее разделяю мнение большинства экспертов ожидающих ослабление рубля к концу года, но при определенной ситуации и отсутствии действий регулятора курс может и не ослабнуть. Если бы в прошлом году бюджетное правило не действовало то курс доллара был бы сильно ниже. В этом году с учётом роста цен на нефть и отсутствия покупок ЦБ, оттока капитала мы к этому пришли.

👍68

Перечень консервативных оценок акций на 29.05.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍11🤔1

{kind=link}