Перечень консервативных оценок акций на 17.04.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

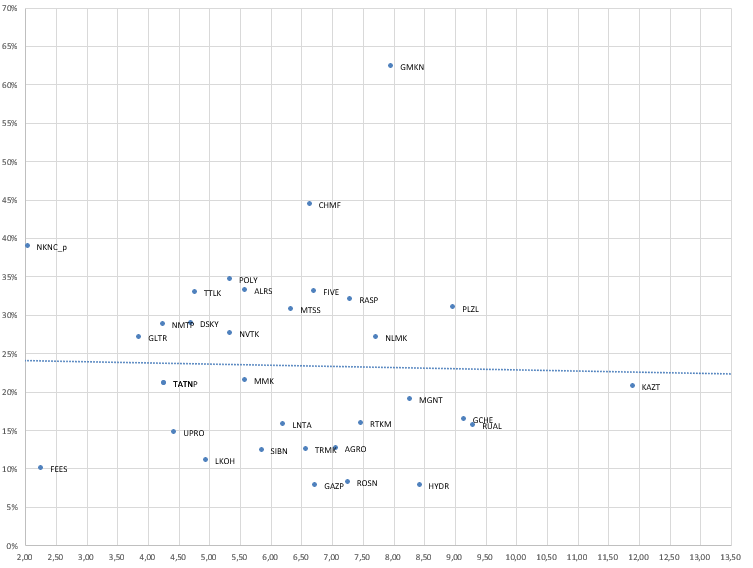

Карта рынка на 17.04.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

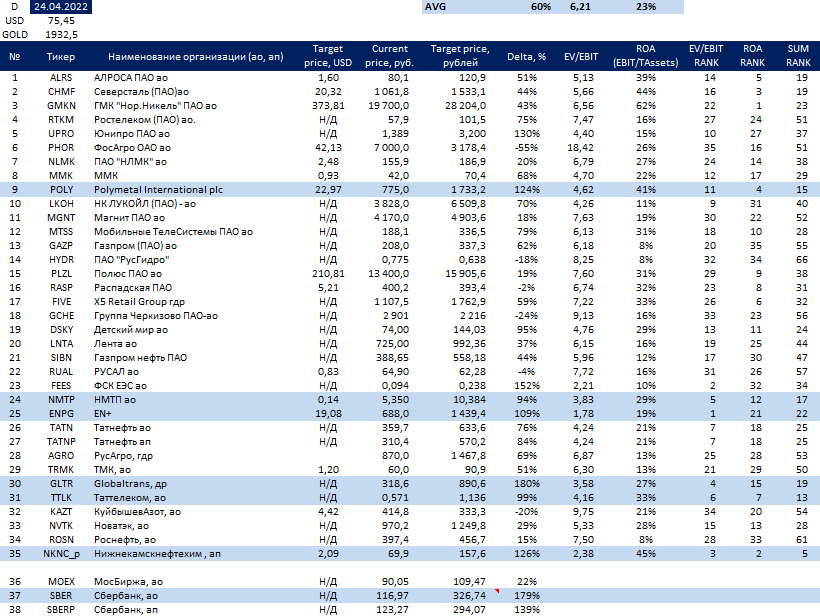

Перечень консервативных оценок акций на 24.04.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

{kind=link}

Перечень консервативных оценок акций на 15.05.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍8🤔2

{kind=link}

Инвестиции в 2022 году

Давно не писал ничего на канале и это было обусловлено рядом причин, главная из которых неопределенность. Конечно неопределенность всегда присуща инвестициям, но в текущее время делать особенно краткосрочные прогнозы сродни гаданию на кофейной гуще. Ситуация неопределенная не только в российской экономике и на фондовом рынке, но и в целом в мире, в том числе из-за последствий санкций.

Учитывая изложенное я не вижу каких то однозначных хороших идей, которые должны работать в любом случае, но поделюсь своим видением ситуации и возможностями исходя из неё.

1.Мировая экономика была перегрета пандемийными стимулами и теперь вероятно дело идёт к рецессии

Сверхнизкие ставки и стимулы создали огромный спрос на жильё, который в итоге привел к тому что в США с учётом недавнего роста ставок жильё стало менее доступным чем в знаменитый ипотечный кризис. Жильё в США, как и жильё в Китае это два огромных рынка потребления, где формируется спрос не только на само жильё, но и на множество сопутствующих товаров. Эти драйверы спроса, учитывая ситуацию и в Китае и в США, сходят на нет, что значит ожидаемое резкое снижение в спросе на промышленные металлы, дерево и другие коммодитис. Несмотря на ограниченное предложение производства товаров в случае замедления экономики никакого дефицита ресурсов в большинстве случаев не будет, а это значит более низкие цены на ресурсы, что в целом плохо для российской экономики и многих сырьевых игроков, которые хоть и не в полной мере, но зарабатывают на текущей конъюнктуре.

При этом учитывая санкции и деглобализацию вполне возможен рост локальных премий на ряд ресурсов, которые сделают производство в странах отказавшихся от ресурсов нерентабельным. Сейчас, как мне видится, с учётом цен на энергоносители, санкций в сторону российских металлургов, ограничений в цепочках поставок через Россию из Китая ситуация с производством в Европе будет очень тяжёлой, это может привести к кризису похлеще кризиса 2009 года, что в итоге вполне вероятно закончится все таки открытием российского рынка сырья для Европы.

2.Высокие цены на нефть могут привести к росту предложения и снижению цен в среднесрочной перспективе

Этому мешает экологическая повестка и страшилки о скором зелёном переходе, разочарования сланцевых инвесторов США, однако по текущим ценам на нефть в мире достаточно много мест где можно добывать нефть и зарабатывать достаточно высокую прибыль. Нефть в краткосрочной перспективе скорее будет дорогой несмотря на рецессию, но в среднесрочной перспективе может быть значительно ниже. Это конечно негатив для России и её экономики. Можно надеяться на то что картель ОПЕК+ не даст распаковать нефть Венесуэлы/…, но вполне вероятно рост добычи в ближайшие годы будет.

3.Пузырь в акциях растущих компаний США лопнул, следующими с ростом процентных ставок будут качественные компании с высокой дюрацией, однако возможно время возможностей на рынке акций США уже близко

Значительное количество фондов уже закрылись. Быстрорастущие компании были оплотом многих инвесторов и давали сверхрыночную доходность, при этом даже при низком росте экономики данные акции компаний считались защитными и лучшими по сравнению с акциями традиционных компаний.

Если смотреть на популярный ARKK, то видно что сдувание пузыря в быстрорастущих акциях произошло, некоторые компании стоят дешевле всего в истории торгов. Уверен если отсеять "плохие" компании и купить портфель таких компаний, то скорее всего он даст уже неплохие результаты долгосрочно.

Однако очень сложно предугадать что будет с процентными ставками в США и насколько глубоким будет падение рынков акций и облигаций. На мой взгляд высоких процентных ставок долгосрочно не будет, ситуацию не правильно сравнивать с 80-ми годами, много влияния на инфляцию одномоментных факторов, экономический рост и рост населения США ограничен. Рынок проверит инвесторов на прочность и найдёт дно скорее всего все таки с помощью ФРС. Судя по покупкам акций инсайдерами США, многие инсайдеры считают текущие уровни уже интересными, но агрессии подобно покупкам в ковидное дно не видно.

Давно не писал ничего на канале и это было обусловлено рядом причин, главная из которых неопределенность. Конечно неопределенность всегда присуща инвестициям, но в текущее время делать особенно краткосрочные прогнозы сродни гаданию на кофейной гуще. Ситуация неопределенная не только в российской экономике и на фондовом рынке, но и в целом в мире, в том числе из-за последствий санкций.

Учитывая изложенное я не вижу каких то однозначных хороших идей, которые должны работать в любом случае, но поделюсь своим видением ситуации и возможностями исходя из неё.

1.Мировая экономика была перегрета пандемийными стимулами и теперь вероятно дело идёт к рецессии

Сверхнизкие ставки и стимулы создали огромный спрос на жильё, который в итоге привел к тому что в США с учётом недавнего роста ставок жильё стало менее доступным чем в знаменитый ипотечный кризис. Жильё в США, как и жильё в Китае это два огромных рынка потребления, где формируется спрос не только на само жильё, но и на множество сопутствующих товаров. Эти драйверы спроса, учитывая ситуацию и в Китае и в США, сходят на нет, что значит ожидаемое резкое снижение в спросе на промышленные металлы, дерево и другие коммодитис. Несмотря на ограниченное предложение производства товаров в случае замедления экономики никакого дефицита ресурсов в большинстве случаев не будет, а это значит более низкие цены на ресурсы, что в целом плохо для российской экономики и многих сырьевых игроков, которые хоть и не в полной мере, но зарабатывают на текущей конъюнктуре.

При этом учитывая санкции и деглобализацию вполне возможен рост локальных премий на ряд ресурсов, которые сделают производство в странах отказавшихся от ресурсов нерентабельным. Сейчас, как мне видится, с учётом цен на энергоносители, санкций в сторону российских металлургов, ограничений в цепочках поставок через Россию из Китая ситуация с производством в Европе будет очень тяжёлой, это может привести к кризису похлеще кризиса 2009 года, что в итоге вполне вероятно закончится все таки открытием российского рынка сырья для Европы.

2.Высокие цены на нефть могут привести к росту предложения и снижению цен в среднесрочной перспективе

Этому мешает экологическая повестка и страшилки о скором зелёном переходе, разочарования сланцевых инвесторов США, однако по текущим ценам на нефть в мире достаточно много мест где можно добывать нефть и зарабатывать достаточно высокую прибыль. Нефть в краткосрочной перспективе скорее будет дорогой несмотря на рецессию, но в среднесрочной перспективе может быть значительно ниже. Это конечно негатив для России и её экономики. Можно надеяться на то что картель ОПЕК+ не даст распаковать нефть Венесуэлы/…, но вполне вероятно рост добычи в ближайшие годы будет.

3.Пузырь в акциях растущих компаний США лопнул, следующими с ростом процентных ставок будут качественные компании с высокой дюрацией, однако возможно время возможностей на рынке акций США уже близко

Значительное количество фондов уже закрылись. Быстрорастущие компании были оплотом многих инвесторов и давали сверхрыночную доходность, при этом даже при низком росте экономики данные акции компаний считались защитными и лучшими по сравнению с акциями традиционных компаний.

Если смотреть на популярный ARKK, то видно что сдувание пузыря в быстрорастущих акциях произошло, некоторые компании стоят дешевле всего в истории торгов. Уверен если отсеять "плохие" компании и купить портфель таких компаний, то скорее всего он даст уже неплохие результаты долгосрочно.

Однако очень сложно предугадать что будет с процентными ставками в США и насколько глубоким будет падение рынков акций и облигаций. На мой взгляд высоких процентных ставок долгосрочно не будет, ситуацию не правильно сравнивать с 80-ми годами, много влияния на инфляцию одномоментных факторов, экономический рост и рост населения США ограничен. Рынок проверит инвесторов на прочность и найдёт дно скорее всего все таки с помощью ФРС. Судя по покупкам акций инсайдерами США, многие инсайдеры считают текущие уровни уже интересными, но агрессии подобно покупкам в ковидное дно не видно.

👍31🤔1

Отдельного упоминания заслуживает рынок рекламы где значительные расходы компаний-стартапов на привлечение пользователей разгоняли результаты FAANG, теперь с охлаждением венчурного капитала можно ожидать как минимум замедление роста рекламных доходов если не снижение

4.Российский рынок без иностранных инвесторов, отчётностей, реальных прогнозов похож на болото.

Болото в основном управляется ритейл инвесторами и сильно зависит от дивидендов, которые многие переносят или не могут заплатить. Многие инвесторы в такой ситуации размышляют так - зачем покупать сейчас какие то акции если никаких дивидендов от них не будет, а ещё и может иностранные инвесторы продадут и снизят цены.

Бумаги где дивиденды есть ведут себя почти как облигации - во много восстановились до докризисных уровней. Чем больше компаний начнут платить дивиденды тем быстрее должен восстановиться рынок и интерес к нему.

Отдельная история - депозитарные расписки. Здесь инвесторы всё ещё имеют не совсем понятный инструмент с рисками продажи зарубежными инвесторами российских активов предприятия и с понятным отсутствием дивидендов. Спроса на такие бумаги мало. Процесс расконвертация/редомиляции важен. На мой взгляд здесь будут как истории успеха - там где ключевые инвесторы российские граждане, так и не совсем очевидные истории - где много иностранцев.

В целом инвесторы ещё не определились - российской рынок акций это казино для инсайдеров? Или все таки единственный законный способ вложения средств кроме облигаций, депозитов и недвижимости? На мой взгляд, ЦБ как регулятор должен здесь защитить инвесторов от схематозов мажоритариев, предоставить прозрачность отчётности компаний и обеспечить соблюдение прав акционеров. Пока риторика скорее позитивная.

Многие компании пройдут 2022 год с потерями в результатах, но на мой взгляд здесь важнее смотреть на потенциал следующих лет. Возможно какие-то дивидендные разочарования могут быть интересными на перспективу.

5. Курс рубля вытворяет чудеса, которые уже не играют на руку экономике страны и предприятий

Наверное самое неожиданное - это укрепление рубля, хотя если мыслить здраво и учитывать ограничения ЦБ и ФНБ на покупку валюты, то становится понятно, что ситуация не могла быть другой. В данный момент выглядит, что есть только один выход из ситуации для ослабления рубля - рост импорта с его удешевлением за счёт укрепления валюты и падение экспорта в связи с санкциями и снижением цен на ресурсы. Если падения экспорта не будет, то трудно говорить о том какой будет курс. Работающих механизмов регулирования курса пока не видно. Я здесь скорее разделяю мнение большинства экспертов ожидающих ослабление рубля к концу года, но при определенной ситуации и отсутствии действий регулятора курс может и не ослабнуть. Если бы в прошлом году бюджетное правило не действовало то курс доллара был бы сильно ниже. В этом году с учётом роста цен на нефть и отсутствия покупок ЦБ, оттока капитала мы к этому пришли.

4.Российский рынок без иностранных инвесторов, отчётностей, реальных прогнозов похож на болото.

Болото в основном управляется ритейл инвесторами и сильно зависит от дивидендов, которые многие переносят или не могут заплатить. Многие инвесторы в такой ситуации размышляют так - зачем покупать сейчас какие то акции если никаких дивидендов от них не будет, а ещё и может иностранные инвесторы продадут и снизят цены.

Бумаги где дивиденды есть ведут себя почти как облигации - во много восстановились до докризисных уровней. Чем больше компаний начнут платить дивиденды тем быстрее должен восстановиться рынок и интерес к нему.

Отдельная история - депозитарные расписки. Здесь инвесторы всё ещё имеют не совсем понятный инструмент с рисками продажи зарубежными инвесторами российских активов предприятия и с понятным отсутствием дивидендов. Спроса на такие бумаги мало. Процесс расконвертация/редомиляции важен. На мой взгляд здесь будут как истории успеха - там где ключевые инвесторы российские граждане, так и не совсем очевидные истории - где много иностранцев.

В целом инвесторы ещё не определились - российской рынок акций это казино для инсайдеров? Или все таки единственный законный способ вложения средств кроме облигаций, депозитов и недвижимости? На мой взгляд, ЦБ как регулятор должен здесь защитить инвесторов от схематозов мажоритариев, предоставить прозрачность отчётности компаний и обеспечить соблюдение прав акционеров. Пока риторика скорее позитивная.

Многие компании пройдут 2022 год с потерями в результатах, но на мой взгляд здесь важнее смотреть на потенциал следующих лет. Возможно какие-то дивидендные разочарования могут быть интересными на перспективу.

5. Курс рубля вытворяет чудеса, которые уже не играют на руку экономике страны и предприятий

Наверное самое неожиданное - это укрепление рубля, хотя если мыслить здраво и учитывать ограничения ЦБ и ФНБ на покупку валюты, то становится понятно, что ситуация не могла быть другой. В данный момент выглядит, что есть только один выход из ситуации для ослабления рубля - рост импорта с его удешевлением за счёт укрепления валюты и падение экспорта в связи с санкциями и снижением цен на ресурсы. Если падения экспорта не будет, то трудно говорить о том какой будет курс. Работающих механизмов регулирования курса пока не видно. Я здесь скорее разделяю мнение большинства экспертов ожидающих ослабление рубля к концу года, но при определенной ситуации и отсутствии действий регулятора курс может и не ослабнуть. Если бы в прошлом году бюджетное правило не действовало то курс доллара был бы сильно ниже. В этом году с учётом роста цен на нефть и отсутствия покупок ЦБ, оттока капитала мы к этому пришли.

👍68

Перечень консервативных оценок акций на 29.05.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍11🤔1

{kind=link}

На прошлой неделе случилось сразу три позитивных события для российского рынка:

1) СД Газпрома рекомендовал принять решение о выплате рекордных дивидендов по итогам 2021 года в виде 50% от прибыли. Здесь не обошлось без скандалов - кто-то намеренно решил высадить маржинальных инсайдеров и обвалил цену перед объявлением рекомендации, но в целом событие крайне позитивное и скорее должно привести к повышению доверия участников рынка и появлению новых участников на рынке.

2) Снижение ключевой ставки ЦБ РФ сразу до 11%.

Депозиты уже не выглядят интересной опцией и опять же в отсутствии альтернатив деньги должны пойти на рынок акций.

3) Разворот в укреплении рубля - многие российские компании с листингом на бирже являются экспортёрами и сильное укрепление рубля сильно ухудшает экономику компании - негативно для рынка. Данный тренд на прошлой неделе развернулся и сегодня экспортёры могут рассчитывать уже на более приемлемые условия.

Ожидаю, что данные факты положительно отразятся на рынке акций и компании по мере возврата к дивидендам/нахождения новых рынков работы будут восстанавливать котировки акций на бирже.

1) СД Газпрома рекомендовал принять решение о выплате рекордных дивидендов по итогам 2021 года в виде 50% от прибыли. Здесь не обошлось без скандалов - кто-то намеренно решил высадить маржинальных инсайдеров и обвалил цену перед объявлением рекомендации, но в целом событие крайне позитивное и скорее должно привести к повышению доверия участников рынка и появлению новых участников на рынке.

2) Снижение ключевой ставки ЦБ РФ сразу до 11%.

Депозиты уже не выглядят интересной опцией и опять же в отсутствии альтернатив деньги должны пойти на рынок акций.

3) Разворот в укреплении рубля - многие российские компании с листингом на бирже являются экспортёрами и сильное укрепление рубля сильно ухудшает экономику компании - негативно для рынка. Данный тренд на прошлой неделе развернулся и сегодня экспортёры могут рассчитывать уже на более приемлемые условия.

Ожидаю, что данные факты положительно отразятся на рынке акций и компании по мере возврата к дивидендам/нахождения новых рынков работы будут восстанавливать котировки акций на бирже.

👍28🔥2

Минфин забрал дивиденды Газпрома в обход миноритариев

Сегодняшний день участники российского рынка акций запомнят надолго. Несмотря на рекомендацию совета директоров Газпрома о выплате рекордных дивидендов собрание акционеров приняло решение дивиденды не выплачивать. Тут же и даже ранее появились решения о том чтобы ввести повышенный НДПИ для Газпрома.

Этот день для многих российских инвесторов будет днём боли, а таких инвесторов судя по данным Мосбиржи достаточно много. Столько надежды было на дивиденды Газпрома, но правительство решило не учитывать эти надежды и направить сверхприбыли Газпрома в бюджет напрямую.

Я не покупал акции Газпрома в последние годы, купил лишь однажды и то был не длительный промежуток времени. Я не верил в позитивные корп преобразования Газпрома и был уверен в том что на определенном этапе налоги значительно увеличат. Поэтому я "проспал" большую часть роста в последние годы, но и не потерял деньги сегодня. В корпоративном усправлении Газпрома ничего не меняется.

Для меня Газпром очень личная история, если смотреть в прошлое то в сегодняшнем решении ничего необычного нет. Подобные решения были и раньше, делая Газпром очень дешёвой бумагой относительно фундаментальных показателей, ведь миноритарии получали лишь небольшую часть реальной прибыли компании. А сегодня дивидендов и вовсе не увидели.

Миноритариев сегодня кинули, дав возможность выйти нужным людям после рекомендации СД, ведь дают рекомендацию и принимают решение по дивидендам примерно одни и те же люди. Повторюсь это не ново для России и корп управления в Газпроме. К сожалению сегодня людей с печальной историей в Газпроме в добавок ко мне прибавилось. Газпром сегодня это компания с целевой ценой от 0 до 500 рублей. Любую из цен можно обосновать.

Учитывая индивидуальные особенности я бы не транслировал это на все компании нашего рынка, но стоит быть осторожнее с госкомпаниями и Газпромом в частности.

Сегодняшний день участники российского рынка акций запомнят надолго. Несмотря на рекомендацию совета директоров Газпрома о выплате рекордных дивидендов собрание акционеров приняло решение дивиденды не выплачивать. Тут же и даже ранее появились решения о том чтобы ввести повышенный НДПИ для Газпрома.

Этот день для многих российских инвесторов будет днём боли, а таких инвесторов судя по данным Мосбиржи достаточно много. Столько надежды было на дивиденды Газпрома, но правительство решило не учитывать эти надежды и направить сверхприбыли Газпрома в бюджет напрямую.

Я не покупал акции Газпрома в последние годы, купил лишь однажды и то был не длительный промежуток времени. Я не верил в позитивные корп преобразования Газпрома и был уверен в том что на определенном этапе налоги значительно увеличат. Поэтому я "проспал" большую часть роста в последние годы, но и не потерял деньги сегодня. В корпоративном усправлении Газпрома ничего не меняется.

Для меня Газпром очень личная история, если смотреть в прошлое то в сегодняшнем решении ничего необычного нет. Подобные решения были и раньше, делая Газпром очень дешёвой бумагой относительно фундаментальных показателей, ведь миноритарии получали лишь небольшую часть реальной прибыли компании. А сегодня дивидендов и вовсе не увидели.

Миноритариев сегодня кинули, дав возможность выйти нужным людям после рекомендации СД, ведь дают рекомендацию и принимают решение по дивидендам примерно одни и те же люди. Повторюсь это не ново для России и корп управления в Газпроме. К сожалению сегодня людей с печальной историей в Газпроме в добавок ко мне прибавилось. Газпром сегодня это компания с целевой ценой от 0 до 500 рублей. Любую из цен можно обосновать.

Учитывая индивидуальные особенности я бы не транслировал это на все компании нашего рынка, но стоит быть осторожнее с госкомпаниями и Газпромом в частности.

👍83💩12😢3👏1

Кирилл верно отмечает про опасность инвестиций в компании с сомнительным корп управлением.

В итоге неизвестные хорошо заработали на опционах на падение акций Газпрома. Наверное это повод для расследования ЦБ

В итоге неизвестные хорошо заработали на опционах на падение акций Газпрома. Наверное это повод для расследования ЦБ

👍23

Перечень консервативных оценок акций на 17.07.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍20🔥2

{kind=link}

Перечень консервативных оценок акций на 24.07.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍17😁2

{kind=link}

МЫСЛИ О ТЕКУЩЕЙ СИТУАЦИИ

Буду возвращаться к постам на канале. Первое полугодие получилось откровенно говоря очень тяжёлым и долгое время будущее было слишком туманным чтобы говорить об инвестициях, в целом и сейчас "туман войны" не очень развеялся, но появилась надежда и определенные соображения о будущем.

Большинство российских компаний получили прямой урон от драконовских санкций, которые наложили на нас, в том числе на простых россиян и русских людей посвященные демократы европейцы и американцы. В определенных случаях, в первую очередь для тех компаний которые были ориентированы на европейский рынок, потеря доходов и соответственно стоимости может быть перманентной, но и Европа и европейские компании аналогично теряют удобного партнёра с хорошей логистикой, заменить российские товары по ряду позиций будет существенно дороже, что сделает производство в Европе нерентабельным или неконкурентоспособным, а это прямое высвобождение рабочей силы, альтернативно надо забанить все другие рынки конкуренты и тогда места и бизнесы останутся, но за это заплатит потребитель. Скорее всего ЕС если не развалится пойдет по подобному пути с пошлинами и высокими ценами на внутреннем рынке. Учитывая изложенное есть надежда на постепенный возврат российских товаров на европейский рынок пусть и в обход, но пока лишь надежда, ставить на такой исход рано.

Бизнесы, направленные на локальный рынок, выглядят лучше, в том числе частично за счёт устранения конкуренции - наш рынок закрыт для многих компаний. Среди таких бизнесов можно и нужно искать новые идеи, которые дают надежду на восстановление портфеля и приемлемую доходность.

Западные рынки капитала, которые так сильно влияли на стоимость российских акций в определенные годы сегодня для нас в целом закрыты и мы для них тоже, то есть можно представить что их нет. Тут можно только с интересом наблюдать или рисковать, используя инфраструктуру "недружественных" стран.

Остаётся надеяться, что разум когда-нибудь победит и весь мир снова сможет пользоваться преимуществами международной торговли, свободных рынков капитала и разделения труда.

Буду возвращаться к постам на канале. Первое полугодие получилось откровенно говоря очень тяжёлым и долгое время будущее было слишком туманным чтобы говорить об инвестициях, в целом и сейчас "туман войны" не очень развеялся, но появилась надежда и определенные соображения о будущем.

Большинство российских компаний получили прямой урон от драконовских санкций, которые наложили на нас, в том числе на простых россиян и русских людей посвященные демократы европейцы и американцы. В определенных случаях, в первую очередь для тех компаний которые были ориентированы на европейский рынок, потеря доходов и соответственно стоимости может быть перманентной, но и Европа и европейские компании аналогично теряют удобного партнёра с хорошей логистикой, заменить российские товары по ряду позиций будет существенно дороже, что сделает производство в Европе нерентабельным или неконкурентоспособным, а это прямое высвобождение рабочей силы, альтернативно надо забанить все другие рынки конкуренты и тогда места и бизнесы останутся, но за это заплатит потребитель. Скорее всего ЕС если не развалится пойдет по подобному пути с пошлинами и высокими ценами на внутреннем рынке. Учитывая изложенное есть надежда на постепенный возврат российских товаров на европейский рынок пусть и в обход, но пока лишь надежда, ставить на такой исход рано.

Бизнесы, направленные на локальный рынок, выглядят лучше, в том числе частично за счёт устранения конкуренции - наш рынок закрыт для многих компаний. Среди таких бизнесов можно и нужно искать новые идеи, которые дают надежду на восстановление портфеля и приемлемую доходность.

Западные рынки капитала, которые так сильно влияли на стоимость российских акций в определенные годы сегодня для нас в целом закрыты и мы для них тоже, то есть можно представить что их нет. Тут можно только с интересом наблюдать или рисковать, используя инфраструктуру "недружественных" стран.

Остаётся надеяться, что разум когда-нибудь победит и весь мир снова сможет пользоваться преимуществами международной торговли, свободных рынков капитала и разделения труда.

👍44🤔6💩3🔥1🤬1