Продал акции ФосАгро

Полностью закрыл позицию в акциях ФосАгро. Апсайд, на мой взгляд, довольно ограниченный, в связи с этим принял решение продать акции.

Полностью закрыл позицию в акциях ФосАгро. Апсайд, на мой взгляд, довольно ограниченный, в связи с этим принял решение продать акции.

Продал акции Полюса

Полностью закрыл позицию в акциях Полюса по 6196 рублей за акцию. Апсайд к оценке небольшой, хоть и акции могут прокатить на всплеске позитива на российском рынке советую закрывать позиции в акциях.

#ltrideas

Полностью закрыл позицию в акциях Полюса по 6196 рублей за акцию. Апсайд к оценке небольшой, хоть и акции могут прокатить на всплеске позитива на российском рынке советую закрывать позиции в акциях.

#ltrideas

В связи с закрытием позиций, в ближайшие время буду искать новые идеи для открытия позиций, в том числе в корп. облигациях с погашением в этом году.

Перечень консервативных оценок акций на 07.07.2019

Обновил оценку Газпрома исходя из настроя рынка. Такая цена была бы обоснованна, если бы Газпром использовал денежные потоки от бизнеса в лучших интересах своих акционеров.

Добавил в список анализируемых компаний НМТП. Компания недооценена рынком и я рекомендую её акции к покупке на долю портфеля не более 10%. С одной стороны дивидендный триггер должен разогнать акции до справедливой цене. С другой стороны продажа части бизнеса ВТБ хоть и позволит частично погасить долг компании и выплатить спецдивиденд, но снизит будущие денежные потоки компании. НЗТ в отчетности НМТП как сегмент не фигурировал, поэтому насколько значительным будет эффект непонятно:

Обновил оценку Газпрома исходя из настроя рынка. Такая цена была бы обоснованна, если бы Газпром использовал денежные потоки от бизнеса в лучших интересах своих акционеров.

Добавил в список анализируемых компаний НМТП. Компания недооценена рынком и я рекомендую её акции к покупке на долю портфеля не более 10%. С одной стороны дивидендный триггер должен разогнать акции до справедливой цене. С другой стороны продажа части бизнеса ВТБ хоть и позволит частично погасить долг компании и выплатить спецдивиденд, но снизит будущие денежные потоки компании. НЗТ в отчетности НМТП как сегмент не фигурировал, поэтому насколько значительным будет эффект непонятно:

{kind=link}

Карта рынка на 07.07.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Купил акции НМТП

Купил акции НМТП на 5 процентов портфеля. По моей оценке целевая цена 9,857 рублей. Апсайд около 20%.

Жду достаточно быстрой реализации идеи, поэтому приемлю такой небольшой апсайд.

Обращаю внимание, что акция низколиквидная, поэтому входить стоит лимитными ордерами и смотреть на стакан.

#ltrideas

Купил акции НМТП на 5 процентов портфеля. По моей оценке целевая цена 9,857 рублей. Апсайд около 20%.

Жду достаточно быстрой реализации идеи, поэтому приемлю такой небольшой апсайд.

Обращаю внимание, что акция низколиквидная, поэтому входить стоит лимитными ордерами и смотреть на стакан.

#ltrideas

Запись на курс Разумные инвестиции

До старта курс Разумные инвестиции осталось чуть больше недели и всего 8 мест.

12 человек уже записались на курс и начнут приобретать необходимые для инвестиций знания и навыки уже в следующее воскресенье.

Присоединяйтесь.

По поводу записи на курс @slavikyes.

До старта курс Разумные инвестиции осталось чуть больше недели и всего 8 мест.

12 человек уже записались на курс и начнут приобретать необходимые для инвестиций знания и навыки уже в следующее воскресенье.

Присоединяйтесь.

По поводу записи на курс @slavikyes.

{kind=link}

Перечень консервативных оценок акций на 14.07.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 14.07.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

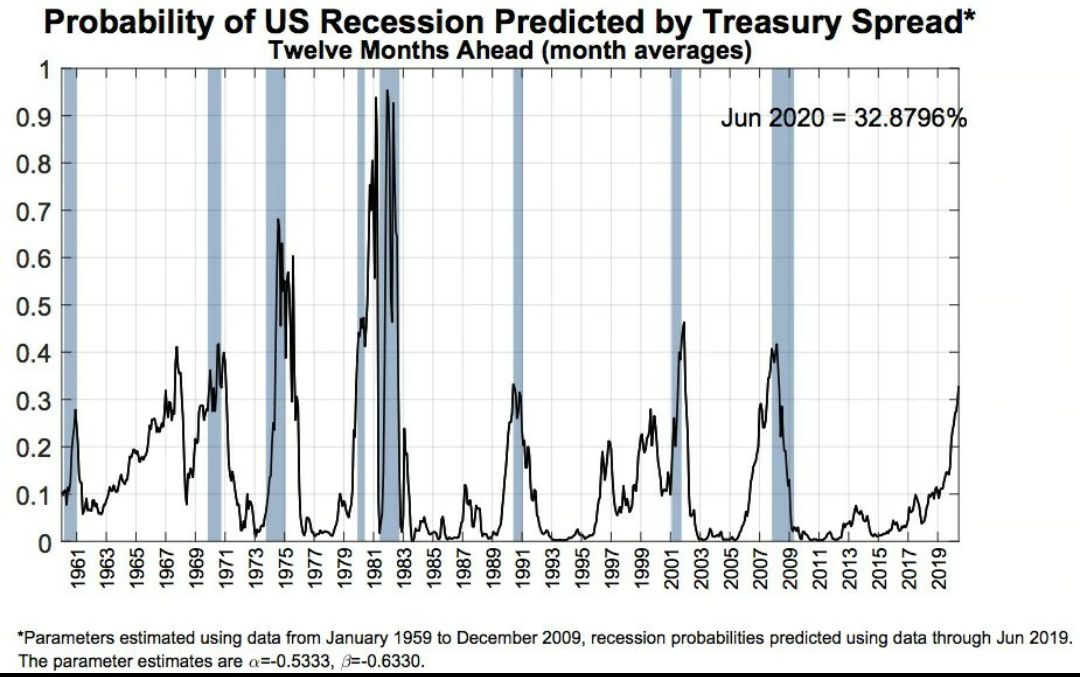

Оптимизм или страх

Очередной индикатор фиксирует высокую вероятность рецессии в США в ближайшие 12 месяцев. На этот раз модель Нью-Йоркского ФРС показывает 32,9% вероятность рецессии. Ранее за исключением периода Великой депрессии модель достаточно точно предсказывала проблемы в экономике США.

На этом фоне интересно выглядит наиболее голубиная позиция членов ФРС. По оценке Nordea Macro Lab, такая позиция наблюдалась последний раз в 2009 году.

Ещё более интересным является график соотношения акций к кэшу в портфелях частных инвесторов США. Видно, что в данный момент инвесторы больше озабочены риском упустить доходность, чем риском потерять свои деньги. И это говорит о высоком уровне оптимизма на американском рынке.

Американский рынок выглядит слишком эффективным, трудно найти дешёвые компании, за исключением тех, что по мнению экспертов подвержены структурным рискам и не вписываются в новую экономику. Многие value инвесторов закрыли свои фонды за последние 2-3 года потому что не могут найти достаточно неэффективности на рынке. Советую быть осторожным тем, кто инвестирует в акции США. Покупая многие американские акции или широкий индекс вы подписываетесь на низкую доходность в долгосрочном периоде и на шанс потерять часть средств в среднесрочном периоде.

Если американский рынок переходит из состояния паники в состояние эйфории, то российский рынок колеблется между "все пропало" и "возможно есть шанс на будущее". Не трудно найти активы, которые стоят значительно дешевле зарубежных аналогов, но и экономика тоже не радует высокими темпами роста. Возможно у инвесторов в российские акции есть причины для пессимизма.

#ltrthinking

Очередной индикатор фиксирует высокую вероятность рецессии в США в ближайшие 12 месяцев. На этот раз модель Нью-Йоркского ФРС показывает 32,9% вероятность рецессии. Ранее за исключением периода Великой депрессии модель достаточно точно предсказывала проблемы в экономике США.

На этом фоне интересно выглядит наиболее голубиная позиция членов ФРС. По оценке Nordea Macro Lab, такая позиция наблюдалась последний раз в 2009 году.

Ещё более интересным является график соотношения акций к кэшу в портфелях частных инвесторов США. Видно, что в данный момент инвесторы больше озабочены риском упустить доходность, чем риском потерять свои деньги. И это говорит о высоком уровне оптимизма на американском рынке.

Американский рынок выглядит слишком эффективным, трудно найти дешёвые компании, за исключением тех, что по мнению экспертов подвержены структурным рискам и не вписываются в новую экономику. Многие value инвесторов закрыли свои фонды за последние 2-3 года потому что не могут найти достаточно неэффективности на рынке. Советую быть осторожным тем, кто инвестирует в акции США. Покупая многие американские акции или широкий индекс вы подписываетесь на низкую доходность в долгосрочном периоде и на шанс потерять часть средств в среднесрочном периоде.

Если американский рынок переходит из состояния паники в состояние эйфории, то российский рынок колеблется между "все пропало" и "возможно есть шанс на будущее". Не трудно найти активы, которые стоят значительно дешевле зарубежных аналогов, но и экономика тоже не радует высокими темпами роста. Возможно у инвесторов в российские акции есть причины для пессимизма.

#ltrthinking

{kind=link}

Поменял акции Русала в портфеле на др EN+

Сегодня я продал акции РУСАЛа в своем портфеле и купил расписки основного владельца РУСАЛа EN+. Поменял одну бумагу на другую в связи с большим апсайдом при сопоставимых рисках. Энергетический бизнес EN+ попав в переплет с РУСАЛом оценивается рынком слишком дешево. Таким образом купив EN+ вы получаете очень дешево стабильный энергетический бизнес и долю в недооцененном РУСАЛе.

Целевая цена по EN+ - 13,7 долларов или 865 рублей за расписку.

Апсайд к текущей цене - 80%.

#LTRIdeas

Сегодня я продал акции РУСАЛа в своем портфеле и купил расписки основного владельца РУСАЛа EN+. Поменял одну бумагу на другую в связи с большим апсайдом при сопоставимых рисках. Энергетический бизнес EN+ попав в переплет с РУСАЛом оценивается рынком слишком дешево. Таким образом купив EN+ вы получаете очень дешево стабильный энергетический бизнес и долю в недооцененном РУСАЛе.

Целевая цена по EN+ - 13,7 долларов или 865 рублей за расписку.

Апсайд к текущей цене - 80%.

#LTRIdeas

Курс Разумные Инвестиции

В это воскресенье стартует мой курс Разумные Инвестиции. Осталось всего несколько мест на курсе и чуть больше дня для записи. Если вы хотите инвестировать на рынке с пониманием дела, а не просто следовать советам каналов, то добро пожаловать на мой курс!

Программа курса прилагается.

В это воскресенье стартует мой курс Разумные Инвестиции. Осталось всего несколько мест на курсе и чуть больше дня для записи. Если вы хотите инвестировать на рынке с пониманием дела, а не просто следовать советам каналов, то добро пожаловать на мой курс!

Программа курса прилагается.

Forwarded from Долгосрочные инвестиции (Viacheslav Berdnikov)

Программа_курса_РАЗУМНЫЕ_ИНВЕСТИЦИИ.pdf

405.3 KB

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

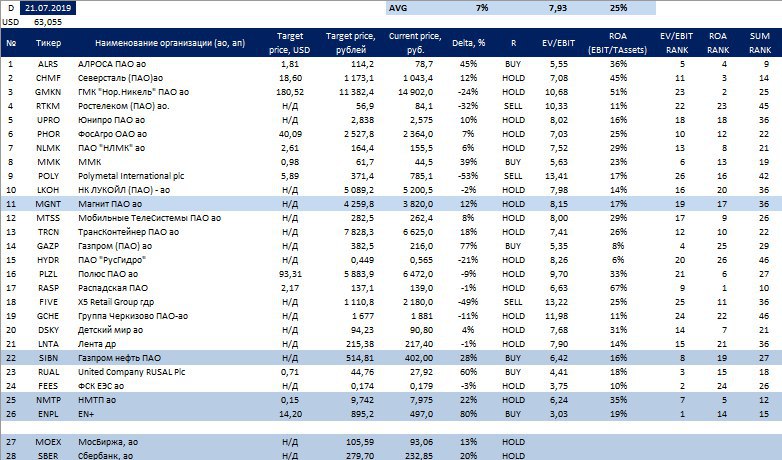

Перечень консервативных оценок акций на 21.07.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

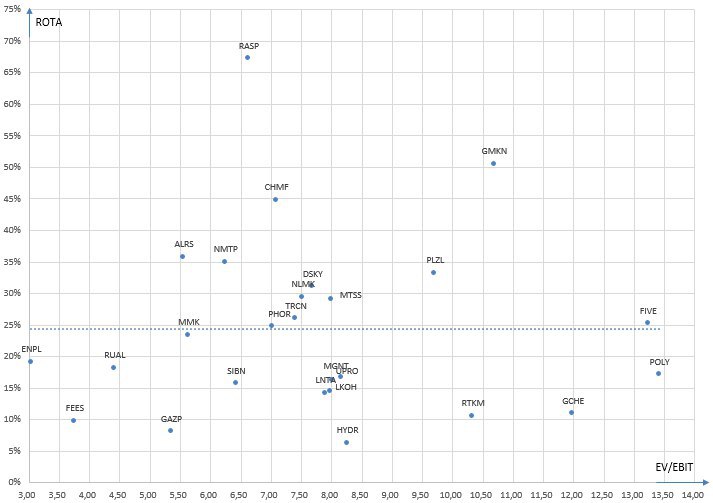

Карта рынка на 21.07.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Не так давно глава и руководитель крупнейшего американского хедж-фонда Рей Далио опубликовал в LinkedIn свое видение происходящего в экономике и монетарной политике США. Пока я осмыслял написанное подписчик канала РЫНОК подготовил перевод статьи Р. Далио, которую я рекомендую всем к прочтению. Возможно Далио пугает американскую публику и пытается получить необходимые изменения в политике ФРС, а возможно действительно предсказывает ближайшее будущее.

Forwarded from Канал Макро был взломан ботом

Рей Далио о том, что нас ждет в ближайшие годы (и десятилетия)

Недавно г-н Далио, основатель и глава одной из крупнейших в мире управляющих компаний Bridgewater, написал достаточно объемную статью про новую экономическую парадигму, в которой мы, вероятно, будем жить в ближайшие 10-20 лет.

Статья действительно достаточно большая и сложная в восприятии.

Но наш подписчик Илья @space_catX проделал по истине гигантскую работу – перевел эту большую и достаточно сложную статью на русский язык (даже вместе с графиками!).

❗️PDF с переводом прикреплен к этому сообщению в чате (прикрепить сразу к этому посту не получилось).

В статье Далио говорит (как и мы, в целом), что во время следующей рецессии для перезапуска экономического роста США не хватит ни «рычага» снижения ключевой ставки, ни возобновления программы количественного смягчения (масштабной эмиссии денег или QE), и что они вынуждены будут рассмотреть дополнительные методы стимулирования (множество совокупностей этих методов он называет «Монетарная политика 3»), которые на данный момент выглядят достаточно экстравагантными.

Собственно, одним из этих методов и является широко обсуждаемая в последнее время Современная монетарная теория.

Хотим отметить, что, говоря об этих дополнительных методах Далио не дает им ни положительных, ни отрицательных оценок, а только рассказывает о том, как в дальнейшем, вероятно, будет выглядеть мир, в котором мы живем. Включая несколько вариантов (в т.ч. инфляционный, о котором мы говорили) снижения чрезмерного объема долгов, накопившихся в развитых странах.

Мало того, в статье он прямо говорит, что эти дополнительные методы стимулирования могут сослужить как хорошую службу, так и плохую – все зависит от того, кто реально будет претворять их в жизнь.

Собственно, в конце статьи он приводит пример как раз хорошего использования новых инструментов стимулирования, т.н. beautiful deleveraging. Более подробно про эту концепцию рассказывается в его видео «Как работает экономическая машина». Также крайне рекомендуем к просмотру.

Вернемся к переводу статьи

Илья @space_catX провел поистине титаническую работу (при совсем небольшой нашей помощи). Выражаем Илье огромную благодарность и даем ему слово:

В данной статье Рэй Далио представляет свое виденье нашумевшей «Современной монетарной теории» — ММТ, в частности, рассматривает «Денежно-кредитную политику 3» и ее разновидности как инструменты, с помощью которых работает ММТ. Поскольку снижение ставок (ДКП-1) и количественное смягчение (ДКП-2), как утверждает автор, уже не оказывают должного влияния для стимулирования экономики, следует обратиться к ДКП-3.

Главное, на что акцентирует внимание Далио — что ММТ и ДКП-3 не следует рассматривать однозначно. В зависимости от ситуации можно применять различные конфигурации взаимодействия монетарной и фискальной политики, исходя из степени директивности и объекта стимулирования. Успешность применения политики зависит от максимально точной оценки ситуации и политической воли для ведения политики ответственными лицами.

Так же автор рассмотрел один из исторических случаев, который можно рассматривать как одну из разновидностей ДКП-3. Таким образом, после прочтения статьи, вы сможете более ясно осознавать, что из себя представляет ДКП-3.

#Debt #QE #MMT #Кризис #Рецессия

@finfeed

Недавно г-н Далио, основатель и глава одной из крупнейших в мире управляющих компаний Bridgewater, написал достаточно объемную статью про новую экономическую парадигму, в которой мы, вероятно, будем жить в ближайшие 10-20 лет.

Статья действительно достаточно большая и сложная в восприятии.

Но наш подписчик Илья @space_catX проделал по истине гигантскую работу – перевел эту большую и достаточно сложную статью на русский язык (даже вместе с графиками!).

❗️PDF с переводом прикреплен к этому сообщению в чате (прикрепить сразу к этому посту не получилось).

В статье Далио говорит (как и мы, в целом), что во время следующей рецессии для перезапуска экономического роста США не хватит ни «рычага» снижения ключевой ставки, ни возобновления программы количественного смягчения (масштабной эмиссии денег или QE), и что они вынуждены будут рассмотреть дополнительные методы стимулирования (множество совокупностей этих методов он называет «Монетарная политика 3»), которые на данный момент выглядят достаточно экстравагантными.

Собственно, одним из этих методов и является широко обсуждаемая в последнее время Современная монетарная теория.

Хотим отметить, что, говоря об этих дополнительных методах Далио не дает им ни положительных, ни отрицательных оценок, а только рассказывает о том, как в дальнейшем, вероятно, будет выглядеть мир, в котором мы живем. Включая несколько вариантов (в т.ч. инфляционный, о котором мы говорили) снижения чрезмерного объема долгов, накопившихся в развитых странах.

Мало того, в статье он прямо говорит, что эти дополнительные методы стимулирования могут сослужить как хорошую службу, так и плохую – все зависит от того, кто реально будет претворять их в жизнь.

Собственно, в конце статьи он приводит пример как раз хорошего использования новых инструментов стимулирования, т.н. beautiful deleveraging. Более подробно про эту концепцию рассказывается в его видео «Как работает экономическая машина». Также крайне рекомендуем к просмотру.

Вернемся к переводу статьи

Илья @space_catX провел поистине титаническую работу (при совсем небольшой нашей помощи). Выражаем Илье огромную благодарность и даем ему слово:

В данной статье Рэй Далио представляет свое виденье нашумевшей «Современной монетарной теории» — ММТ, в частности, рассматривает «Денежно-кредитную политику 3» и ее разновидности как инструменты, с помощью которых работает ММТ. Поскольку снижение ставок (ДКП-1) и количественное смягчение (ДКП-2), как утверждает автор, уже не оказывают должного влияния для стимулирования экономики, следует обратиться к ДКП-3.

Главное, на что акцентирует внимание Далио — что ММТ и ДКП-3 не следует рассматривать однозначно. В зависимости от ситуации можно применять различные конфигурации взаимодействия монетарной и фискальной политики, исходя из степени директивности и объекта стимулирования. Успешность применения политики зависит от максимально точной оценки ситуации и политической воли для ведения политики ответственными лицами.

Так же автор рассмотрел один из исторических случаев, который можно рассматривать как одну из разновидностей ДКП-3. Таким образом, после прочтения статьи, вы сможете более ясно осознавать, что из себя представляет ДКП-3.

#Debt #QE #MMT #Кризис #Рецессия

@finfeed