Собрание 2019

Друзья, спасибо за поддержку. Голоса собраны, а значит собранию быть.

Онлайн трансляция будет в YouTube в ближайшую среду в 19-30.

Вопросов пока поступило не так много, но советую задать пораньше, так как на все возможно не смогу ответить.

Также напоминаю о том что конец декабря хороший период для открытия и пополнения ИИС и сокращения текущих налоговых обязательств за счет закрытия и возобновления убыточных позиций.

Вопросы жду на @slavikyes.

Друзья, спасибо за поддержку. Голоса собраны, а значит собранию быть.

Онлайн трансляция будет в YouTube в ближайшую среду в 19-30.

Вопросов пока поступило не так много, но советую задать пораньше, так как на все возможно не смогу ответить.

Также напоминаю о том что конец декабря хороший период для открытия и пополнения ИИС и сокращения текущих налоговых обязательств за счет закрытия и возобновления убыточных позиций.

Вопросы жду на @slavikyes.

Перечень консервативных оценок акций на 22.12.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

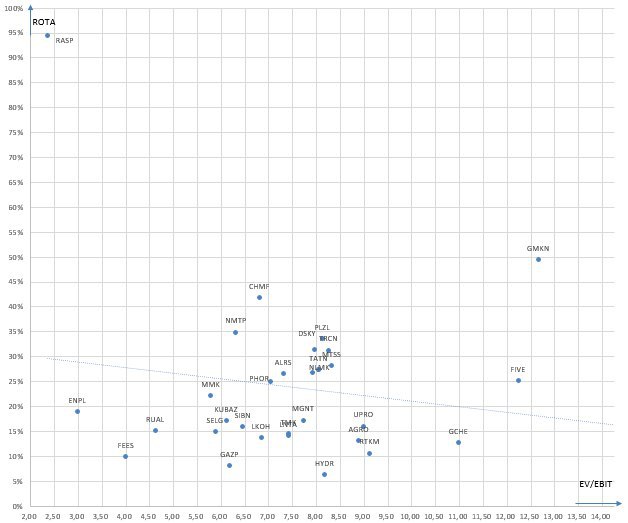

Карта рынка на 22.12.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Интервью Питера Линча Barron's

Недавно легендарный инвестор и автор книг Питер Линча побеседовал с журналистами Barron's и вот несколько очень интересных мыслей из его интервью:

1) Инвестировать в компании роста круто, но сейчас очень много денег идёт в одни и те же истории роста - Amazon, Google, Microsoft, есть ощущение, что других историй нет и это является красным флагом. В такой ситуации инвесторам стоит присмотреться к другим инвестиционным возможностям - циклическим акциям, специальным ситуациям. Если бы Линч искал идеи сейчас, то летал бы в Китай и Японию каждые два месяца, может в Великобританию и Францию.

2) Отрасли которые последние годы вне фаворитов - шипперы, нефтегаз представляют интересные инвестиционные возможности и Линч инвестирует в отдельные акции компаний, которые не обанкротятся в сложные времена.

3) Нефтяные компании не выросли в цене несмотря на приличный рост цен на нефть с начала года. Такое ощущение, что большинство людей думают, что нефть не потребуется в следующем году или в ближайшие десять лет. Сокращение финансирования отрасли акционерным капиталом и банками при растущем спросе создаёт дефицит, что в итоге может привести к росту цен. Акции нефтяных и газовых компаний могут утроиться.

Интересные мысли, спасибо мистер Линч.

#ltrthinking

Недавно легендарный инвестор и автор книг Питер Линча побеседовал с журналистами Barron's и вот несколько очень интересных мыслей из его интервью:

1) Инвестировать в компании роста круто, но сейчас очень много денег идёт в одни и те же истории роста - Amazon, Google, Microsoft, есть ощущение, что других историй нет и это является красным флагом. В такой ситуации инвесторам стоит присмотреться к другим инвестиционным возможностям - циклическим акциям, специальным ситуациям. Если бы Линч искал идеи сейчас, то летал бы в Китай и Японию каждые два месяца, может в Великобританию и Францию.

2) Отрасли которые последние годы вне фаворитов - шипперы, нефтегаз представляют интересные инвестиционные возможности и Линч инвестирует в отдельные акции компаний, которые не обанкротятся в сложные времена.

3) Нефтяные компании не выросли в цене несмотря на приличный рост цен на нефть с начала года. Такое ощущение, что большинство людей думают, что нефть не потребуется в следующем году или в ближайшие десять лет. Сокращение финансирования отрасли акционерным капиталом и банками при растущем спросе создаёт дефицит, что в итоге может привести к росту цен. Акции нефтяных и газовых компаний могут утроиться.

Интересные мысли, спасибо мистер Линч.

#ltrthinking

Собрание по итогам 2019 года

Сегодня в 19-30 на YouTube в виде онлайн-трансляции состоится собрание по итогам 2019 года. Я отвечу на вопросы, которые были направлены мне подписчиками, а также на те вопросы, которые будут заданы во время трансляции.

Ссылка на трансляцию прилагается.

https://youtu.be/knriAmCksPo

Сегодня в 19-30 на YouTube в виде онлайн-трансляции состоится собрание по итогам 2019 года. Я отвечу на вопросы, которые были направлены мне подписчиками, а также на те вопросы, которые будут заданы во время трансляции.

Ссылка на трансляцию прилагается.

https://youtu.be/knriAmCksPo

Итоги 2019 года и ответы на вопросы

Вчера на YouTube прошла трансляция, где я поделился итогами 2019 года для своего портфеля, взглядом на 2020 год, а также ответил на достаточно большое количество поступивших вопросов.

Запись трансляции можно посмотреть по ссылке:

https://youtu.be/knriAmCksPo

Вчера на YouTube прошла трансляция, где я поделился итогами 2019 года для своего портфеля, взглядом на 2020 год, а также ответил на достаточно большое количество поступивших вопросов.

Запись трансляции можно посмотреть по ссылке:

https://youtu.be/knriAmCksPo

Прогноз на 2020 год

2020 год скорее всего не будет таким простым для российского инвестора как 2019. Стоит сместить фокус на отдельные идеи и специальные ситуации. Также хороши акции защищённые высоким дивидендом.

На мой взгляд 3 основных сценария на 2020 год следующие:

1) Рост рынка акций на 15-20 процентов за год при относительно спокойной внешней конъюнктуре;

2) Санкционная предвыборная риторика США и сильное падение рынка в моменте. Околонулевой результат по итогам года.

3) Рост в первом полугодии и распродажа летом в рамках распродажи рисковых активов на всех рынках в связи с негативными экономическими или финансовыми сюрпризами.

В ближайших постах я расскажу о своих лучших идеях на текущем рынке и на предстоящий год.

#ltrthinking

2020 год скорее всего не будет таким простым для российского инвестора как 2019. Стоит сместить фокус на отдельные идеи и специальные ситуации. Также хороши акции защищённые высоким дивидендом.

На мой взгляд 3 основных сценария на 2020 год следующие:

1) Рост рынка акций на 15-20 процентов за год при относительно спокойной внешней конъюнктуре;

2) Санкционная предвыборная риторика США и сильное падение рынка в моменте. Околонулевой результат по итогам года.

3) Рост в первом полугодии и распродажа летом в рамках распродажи рисковых активов на всех рынках в связи с негативными экономическими или финансовыми сюрпризами.

В ближайших постах я расскажу о своих лучших идеях на текущем рынке и на предстоящий год.

#ltrthinking

1. ТМК

Чем хороша идея по ТМК?

Тем что по ТМК уже почти все случилось. Сделка по продаже IPSCO Tenaris закроется в январе 2020 года.

Сделка позволит ТМК при незначительном снижении операционных финансовых показателей относительно 2019 года значительно снизить долг и повысить его качество, что поможет сильно снизить процентные платежи и повысить чистую прибыль и дивидендные выплаты.

Рынок пока слеп в отношении компании либо закладывает трудные времена для трубников, что конечно возможно, но не является наиболее вероятным и базовым сценарием.

Если рынок поймет возможности и не будет ждать фактических дивидендов, то это одна из наиболее быстрореализуемых и интересных идей на российском рынке.

#ltrthinking

Чем хороша идея по ТМК?

Тем что по ТМК уже почти все случилось. Сделка по продаже IPSCO Tenaris закроется в январе 2020 года.

Сделка позволит ТМК при незначительном снижении операционных финансовых показателей относительно 2019 года значительно снизить долг и повысить его качество, что поможет сильно снизить процентные платежи и повысить чистую прибыль и дивидендные выплаты.

Рынок пока слеп в отношении компании либо закладывает трудные времена для трубников, что конечно возможно, но не является наиболее вероятным и базовым сценарием.

Если рынок поймет возможности и не будет ждать фактических дивидендов, то это одна из наиболее быстрореализуемых и интересных идей на российском рынке.

#ltrthinking

Free Lunch Portfolio 2020 от Мониш Пабрая

Мониш Пабрай в своем блоге поделился обновленным модельным портфелем на 2020 год. Его Free Lunch Portfolio включает три типа идей: 1) Uber Cannibals - компании которые недооценены и агрессивно выкупают свои акции с биржи.

2) Shameless Cloning - самые интересные идеи в портфелях гуру-инвесторов.

3) Spin-offs - недавние спин-оффы на бирже.

Итак, выбор Мониша на 2020 год:

Uber Cannibals

Allison Transmission Holdings (ALSN)

Asbury Automotive Group (ABG)

Corning (GLW)

Quanta Services (PWR)

Sleep Number (SNBR)

Shameless Cloning

Alphabet (GOOGL), from Sequoia Fund

Berkshire Hathaway (BRK.B), from Markel Insurance

Chipotle Mexican Grill (CMG), from Pershing Square

Citigroup (C), from ValueAct Capital

Fiat Chrysler Automobiles (FCAU), from Pabrai Funds

Spinoffs

Athene Holding (ATH)

FirstService (FSV)

Hilton Grand Vacations (HGV)

RMR Group (RMR)

Vectrus (VEC)

Мониш Пабрай в своем блоге поделился обновленным модельным портфелем на 2020 год. Его Free Lunch Portfolio включает три типа идей: 1) Uber Cannibals - компании которые недооценены и агрессивно выкупают свои акции с биржи.

2) Shameless Cloning - самые интересные идеи в портфелях гуру-инвесторов.

3) Spin-offs - недавние спин-оффы на бирже.

Итак, выбор Мониша на 2020 год:

Uber Cannibals

Allison Transmission Holdings (ALSN)

Asbury Automotive Group (ABG)

Corning (GLW)

Quanta Services (PWR)

Sleep Number (SNBR)

Shameless Cloning

Alphabet (GOOGL), from Sequoia Fund

Berkshire Hathaway (BRK.B), from Markel Insurance

Chipotle Mexican Grill (CMG), from Pershing Square

Citigroup (C), from ValueAct Capital

Fiat Chrysler Automobiles (FCAU), from Pabrai Funds

Spinoffs

Athene Holding (ATH)

FirstService (FSV)

Hilton Grand Vacations (HGV)

RMR Group (RMR)

Vectrus (VEC)

Перечень консервативных оценок акций на 29.12.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 29.12.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

2. Саратовский НПЗ-преф

Префы Саратовского НПЗ несмотря на рост с момента озвучивания мной идеи на вебинаре 2Stocks до сих пор имеют приличный апсайд. И если даже можно спорить о финансовых результатах 4 квартала 2019 года, которые будут отрицательные из-за планового ремонта завода, но все равно, по моим расчетам, сулят отличный дивиденд, то следующий (2020) год будет без ремонта и результаты будут ещё лучше - дивдоходность выше. Все благодаря модернизации Роснефтью завода, благодаря которой завод выпускает топливо самого высокого качества и финансовые результаты растут.

В общем, префы Саратовского НПЗ, несмотря на неликвидность, остаются отличной защитной дивидендной идеей с потенциалом роста благодаря росту дивидендов.

Префы Саратовского НПЗ несмотря на рост с момента озвучивания мной идеи на вебинаре 2Stocks до сих пор имеют приличный апсайд. И если даже можно спорить о финансовых результатах 4 квартала 2019 года, которые будут отрицательные из-за планового ремонта завода, но все равно, по моим расчетам, сулят отличный дивиденд, то следующий (2020) год будет без ремонта и результаты будут ещё лучше - дивдоходность выше. Все благодаря модернизации Роснефтью завода, благодаря которой завод выпускает топливо самого высокого качества и финансовые результаты растут.

В общем, префы Саратовского НПЗ, несмотря на неликвидность, остаются отличной защитной дивидендной идеей с потенциалом роста благодаря росту дивидендов.

3. Селигдар - обыкновенные акции

Компания активно наращивает производство золота и недооценена по любым стоимостным метрикам. Консенсус таков, что в компании серьезные проблемы с корпоративным управлением, но несмотря на то что мне нравятся не все действия менеджмента у меня есть все основания полагать, что проблемы корпоративного управления в прошлом и компания Селигдар станет интересной фишкой на российском рынке благодаря прозрачной дивидендной политике и отсутствию дальнейших сомнительных действий.

Жду дня инвестора компании чтобы задать все интересующие вопросы.

Компанию уже стали замечать брокеры и аналитики, а значит, возможно, позитивная переоценка не за горами.

Целевая цена: не менее 30 рублей за акцию.

#ltrthinking

Компания активно наращивает производство золота и недооценена по любым стоимостным метрикам. Консенсус таков, что в компании серьезные проблемы с корпоративным управлением, но несмотря на то что мне нравятся не все действия менеджмента у меня есть все основания полагать, что проблемы корпоративного управления в прошлом и компания Селигдар станет интересной фишкой на российском рынке благодаря прозрачной дивидендной политике и отсутствию дальнейших сомнительных действий.

Жду дня инвестора компании чтобы задать все интересующие вопросы.

Компанию уже стали замечать брокеры и аналитики, а значит, возможно, позитивная переоценка не за горами.

Целевая цена: не менее 30 рублей за акцию.

#ltrthinking

Результаты портфеля за 2019 год

В этом году мой портфель принес мне доходность 35,71%.

Доходность неплохая, особенно с учетом того что большую часть года находился в защитном режиме (более 35% портфеля в долларах).

Портфель на 30.12.2019 прилагается.

В этом году постов больше не будет.

Поздравляю всех подписчиков с наступающим новым годом!

Желаю счастья, успехов и финансового благополучия!

#ltrportfolio

В этом году мой портфель принес мне доходность 35,71%.

Доходность неплохая, особенно с учетом того что большую часть года находился в защитном режиме (более 35% портфеля в долларах).

Портфель на 30.12.2019 прилагается.

В этом году постов больше не будет.

Поздравляю всех подписчиков с наступающим новым годом!

Желаю счастья, успехов и финансового благополучия!

#ltrportfolio

{kind=link}

Долгосрочные инвестиции

Купил акции НМТП Купил акции НМТП на 5 процентов портфеля. По моей оценке целевая цена 9,857 рублей. Апсайд около 20%. Жду достаточно быстрой реализации идеи, поэтому приемлю такой небольшой апсайд. Обращаю внимание, что акция низколиквидная, поэтому входить…

Закрываю полностью позицию по НМТП.

Акция сегодня сильно растет без серьезных новостей. Закрыл полностью позицию в акциях.

#ltridea

Акция сегодня сильно растет без серьезных новостей. Закрыл полностью позицию в акциях.

#ltridea

Перечень консервативных оценок акций на 05.01.2020

Всех еще раз с Новым Годом!

Первая таблица в этом году с дополнениями. Добавлены ТМК, Селигдар, КуйбышевАзот.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Всех еще раз с Новым Годом!

Первая таблица в этом году с дополнениями. Добавлены ТМК, Селигдар, КуйбышевАзот.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 05.01.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Гид по рынкам от JP Morgan

Обновленный гид по рынкам от JP Morgan на 1 квартал 2020 года содержит много полезной и интересной информации в особенности для инвесторов на американском рынке. Американский рынок выглядит все более дорогим и хотя само по себе это не означает неминуемую коррекцию, но может значить ограниченный потенциал роста относительно исторических оценок.

#ltrthinking

Обновленный гид по рынкам от JP Morgan на 1 квартал 2020 года содержит много полезной и интересной информации в особенности для инвесторов на американском рынке. Американский рынок выглядит все более дорогим и хотя само по себе это не означает неминуемую коррекцию, но может значить ограниченный потенциал роста относительно исторических оценок.

#ltrthinking

Нефть - краткосрочный всплеск или бычий рынок?

Не так давно я приводил выдержку из интервью с Питером Линчем, что он считает нефтегазовую отрасль в данный момент достаточно недоинвестированной, что в итоге может привести к росту цен на нефть и росту акций нефтяных и нефтесервисных компаний в разы. Также Линч заметил что нефть в 2019 году сильно выросла, однако акции нефтяных компаний не выросли.

Сейчас к недоинвестированию, банкротству сланцевиков добавляется ещё и напряжённость в Иране. Цены на нефть достаточно сильно растут, а котировки компаний не отыгрывают этот рост.

В такой среде я бы обратил внимание на недооцененные нефтяные акции, в том числе Газпромнефть (простой и может не лучший пример), которые могут отыграть рост нефтяных котировок.

Безусловно, в основном на американском рынке, есть компании, акции которых при продолжительных высоких ценах на нефть могут вырасти в 3 и более раз. На компании, которые смогут пережить трудные времена и низкие цены я бы тоже обратил внимание.

Я покупаю Газпромнефть с целью не менее 530 рублей.

#ltridea

Не так давно я приводил выдержку из интервью с Питером Линчем, что он считает нефтегазовую отрасль в данный момент достаточно недоинвестированной, что в итоге может привести к росту цен на нефть и росту акций нефтяных и нефтесервисных компаний в разы. Также Линч заметил что нефть в 2019 году сильно выросла, однако акции нефтяных компаний не выросли.

Сейчас к недоинвестированию, банкротству сланцевиков добавляется ещё и напряжённость в Иране. Цены на нефть достаточно сильно растут, а котировки компаний не отыгрывают этот рост.

В такой среде я бы обратил внимание на недооцененные нефтяные акции, в том числе Газпромнефть (простой и может не лучший пример), которые могут отыграть рост нефтяных котировок.

Безусловно, в основном на американском рынке, есть компании, акции которых при продолжительных высоких ценах на нефть могут вырасти в 3 и более раз. На компании, которые смогут пережить трудные времена и низкие цены я бы тоже обратил внимание.

Я покупаю Газпромнефть с целью не менее 530 рублей.

#ltridea