Долгосрочные инвестиции

Что покупать в кризис? Кризис всегда приходит неожиданно и поэтому к нему стоит быть готовым. Крутую работу на тему что покупать в кризис провел Дэн Расмуссен из Verdad Capital. Дэн исследовал какие факторы приносили дополнительный доход по сравнению с…

Если вы совсем не знаете что покупать в кризис, то имеет смысл ориентироваться на исследование Verdad Capital о котором я писал в феврале. Тут есть и советы по выбору акций и по выбору облигаций также.

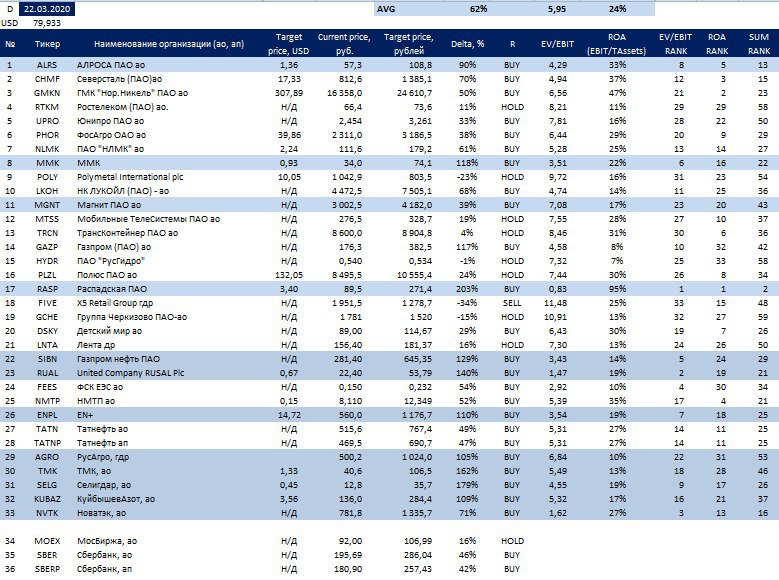

Перечень консервативых оценок акций на 22.03.2020

Последняя неделя выдалась неоднозначной для российского рынка. С одной стороны первую половину недели рынок обновлял минимумы вместе с ценами на нефть и курсом рубля, с другой стороны в четверг-пятницу начались покупки и дни были преимущественно зелеными. Прошли ли мы дно или дно еще впереди сейчас непонятно. Цены на нефть после отскока снова снижались, западные рынки в пятницу преимущественно падали. Если мы не увидим разворот в ценах на нефть, то можно сказать что рынок недостаточно пессимистичен по отношению к российским акциям. Тема с вирусом никуда не ушла, цена барреля брент ниже 30 долларов, а это значит что отскок в пятницу не совсем понятен и не стоит расценивать как сигнал к покупке.

Если вы как и я верите, что цены на нефть восстановятся, а коронавирус будет побежден (конечно не завтра), то текущая точка для покупок представляет очень большие возможности, но потенциал падения пока что у нашего рынка все еще есть.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Последняя неделя выдалась неоднозначной для российского рынка. С одной стороны первую половину недели рынок обновлял минимумы вместе с ценами на нефть и курсом рубля, с другой стороны в четверг-пятницу начались покупки и дни были преимущественно зелеными. Прошли ли мы дно или дно еще впереди сейчас непонятно. Цены на нефть после отскока снова снижались, западные рынки в пятницу преимущественно падали. Если мы не увидим разворот в ценах на нефть, то можно сказать что рынок недостаточно пессимистичен по отношению к российским акциям. Тема с вирусом никуда не ушла, цена барреля брент ниже 30 долларов, а это значит что отскок в пятницу не совсем понятен и не стоит расценивать как сигнал к покупке.

Если вы как и я верите, что цены на нефть восстановятся, а коронавирус будет побежден (конечно не завтра), то текущая точка для покупок представляет очень большие возможности, но потенциал падения пока что у нашего рынка все еще есть.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Перечень консервативных оценок акций на 29.03.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

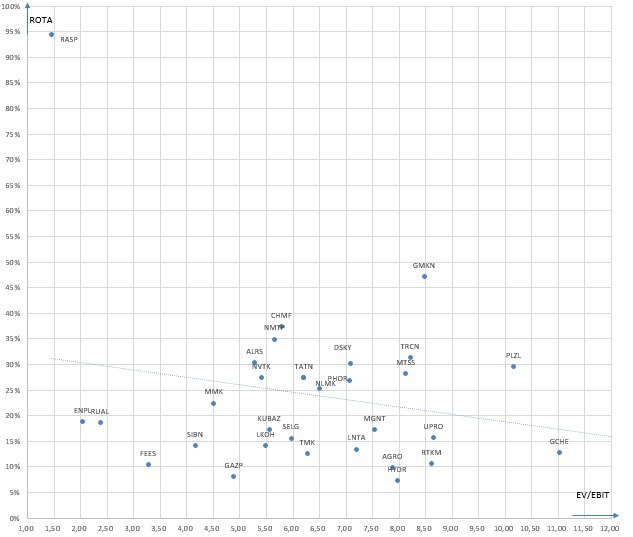

Карта рынка на 29.03.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Сокращение временного горизонта инвестора в кризисы

Один из интересных фактов из человеческой психологии - это то, что в кризисные моменты люди склонны мыслить очень короткими временными горизонтами. Их совершенно не интересует что будет через 3-5 и больше лет. Главное это то что происходит сейчас и произойдет в ближайшее время.

Психологи связывают это поведение с эволюцией. В кризисные моменты для человека главным становится выживание. Какая разница сколько Феррари ты сможешь купить себе через 5-10 лет если ты не доживешь до этого момента?

Какая разница сколько дивидендов заплатит компания через 5 лет если тебе нужны деньги на жизнь сейчас?

Это психологическая особенность создаёт в кризисы прекрасные возможности для разумных инвесторов. Перспективы компании по сути становятся бесплатными, ведь главным для инвесторов выступают краткосрочные результаты.

При падении прибыли компании на 50 процентов её акции падают на те же 50 процентов, а то и больше, рынок подразумевает что это падение устойчиво, тогда как обычно падение касается одного-трех лет.

Это поведение участников рынка можно посмотреть на прилагаемом примере. Вот как вела себя прибыль компаний входящих в S&P500 и сам индекс в различные кризисы для американской экономики.

Один из интересных фактов из человеческой психологии - это то, что в кризисные моменты люди склонны мыслить очень короткими временными горизонтами. Их совершенно не интересует что будет через 3-5 и больше лет. Главное это то что происходит сейчас и произойдет в ближайшее время.

Психологи связывают это поведение с эволюцией. В кризисные моменты для человека главным становится выживание. Какая разница сколько Феррари ты сможешь купить себе через 5-10 лет если ты не доживешь до этого момента?

Какая разница сколько дивидендов заплатит компания через 5 лет если тебе нужны деньги на жизнь сейчас?

Это психологическая особенность создаёт в кризисы прекрасные возможности для разумных инвесторов. Перспективы компании по сути становятся бесплатными, ведь главным для инвесторов выступают краткосрочные результаты.

При падении прибыли компании на 50 процентов её акции падают на те же 50 процентов, а то и больше, рынок подразумевает что это падение устойчиво, тогда как обычно падение касается одного-трех лет.

Это поведение участников рынка можно посмотреть на прилагаемом примере. Вот как вела себя прибыль компаний входящих в S&P500 и сам индекс в различные кризисы для американской экономики.

{kind=link}

Перечень консервативных оценок акций на 06.04.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

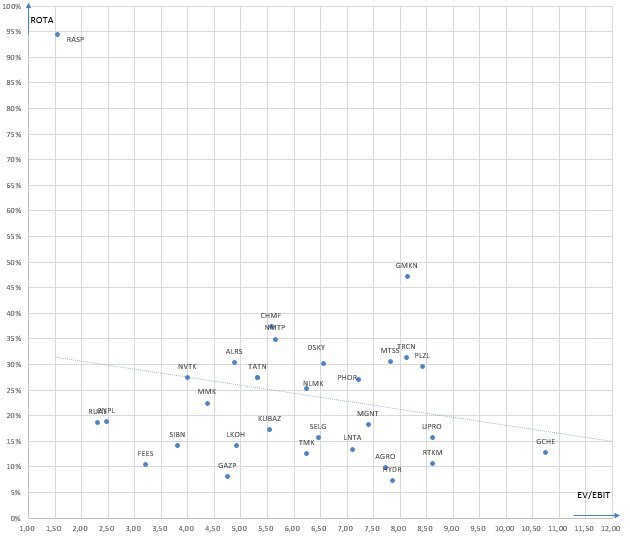

Карта рынка на 06.04.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Как спрогнозировать доходность S&P500 в следующие 10 лет?

Одним из главных моментов в инвестициях являются правильные ожидания доходности от вложения в активы и изменчивости доходности в зависимости от природы активов. Сейчас мы рассмотрим только первый момент. Про второй лишь стоит сказать что неправильно ждать повышенной доходности без как минимум некомфортности в её получении. Не были бы все такими дураками чтобы выбирать низкую доходность вместо высокой при прочих равных.

Что касается ожидаемой доходности, то часто люди подходят к этому моменту статически и неправильно. Люди прогнозируют будущую доходность вложений исходя из их прошлой доходности и обычно за какой то короткий период который не является репрезентативным и уж совсем никак не может отражать будущую доходность актива. Например многие люди (в том числе и те кто кого-то учит и кто вроде бы должен что-то понимать) считали в прошлом году, что акции из индекса SP500 вырастут в следующие 10 лет на 10 процентов в год, потому что на эту величину они росли в прошлые 10 лет (с 2010 по 2020).

Ситуация меняется каждый день - процентные ставки, цены на активы и многое другое, иногда можно ожидать обратного - те активы, что выросли недавно и в последние 10 лет могут показать худшую доходность в следующий год и в следующие 10 лет.

Так как же предсказать доходность в следующие 10 лет по индексу S&P500?

Разумных способов достаточно много, однако я познакомлю вас с самым интересным и эффективным исходя из исторической способности прогнозирования.

Для того чтобы спрогнозировать доходность по акциям входящим в индекс S&P500 вам нужно определить долю акций в портфелях всех инвесторов США. Чем больше доля акций в портфелях (чем популярнее акции), тем меньше перспективная доходность инвестиций в них. Так на конец 2019 года этот показатель прогнозировал доходность акций чуть более 1 процента годовых на следующие 10 лет.

Посмотреть долю вложений инвесторов в акции можно по ссылке http://research.stlouisfed.org/fred2/graph/?g=qis.

А почитать о том как посчитать перспективную доходность на следующие 10 лет исходя из аллокации инвесторов в акции можно в следующей статье http://www.philosophicaleconomics.com/2013/12/the-single-greatest-predictor-of-future-stock-market-returns/?subscribe=success#blog_subscription-2

Одним из главных моментов в инвестициях являются правильные ожидания доходности от вложения в активы и изменчивости доходности в зависимости от природы активов. Сейчас мы рассмотрим только первый момент. Про второй лишь стоит сказать что неправильно ждать повышенной доходности без как минимум некомфортности в её получении. Не были бы все такими дураками чтобы выбирать низкую доходность вместо высокой при прочих равных.

Что касается ожидаемой доходности, то часто люди подходят к этому моменту статически и неправильно. Люди прогнозируют будущую доходность вложений исходя из их прошлой доходности и обычно за какой то короткий период который не является репрезентативным и уж совсем никак не может отражать будущую доходность актива. Например многие люди (в том числе и те кто кого-то учит и кто вроде бы должен что-то понимать) считали в прошлом году, что акции из индекса SP500 вырастут в следующие 10 лет на 10 процентов в год, потому что на эту величину они росли в прошлые 10 лет (с 2010 по 2020).

Ситуация меняется каждый день - процентные ставки, цены на активы и многое другое, иногда можно ожидать обратного - те активы, что выросли недавно и в последние 10 лет могут показать худшую доходность в следующий год и в следующие 10 лет.

Так как же предсказать доходность в следующие 10 лет по индексу S&P500?

Разумных способов достаточно много, однако я познакомлю вас с самым интересным и эффективным исходя из исторической способности прогнозирования.

Для того чтобы спрогнозировать доходность по акциям входящим в индекс S&P500 вам нужно определить долю акций в портфелях всех инвесторов США. Чем больше доля акций в портфелях (чем популярнее акции), тем меньше перспективная доходность инвестиций в них. Так на конец 2019 года этот показатель прогнозировал доходность акций чуть более 1 процента годовых на следующие 10 лет.

Посмотреть долю вложений инвесторов в акции можно по ссылке http://research.stlouisfed.org/fred2/graph/?g=qis.

А почитать о том как посчитать перспективную доходность на следующие 10 лет исходя из аллокации инвесторов в акции можно в следующей статье http://www.philosophicaleconomics.com/2013/12/the-single-greatest-predictor-of-future-stock-market-returns/?subscribe=success#blog_subscription-2

fred.stlouisfed.org

FRED Economic Data

((Nonfinancial Corporate Business; Corporate Equities; Liability, Level+Domestic Financial Sectors; Corporate Equities; Liability, Level)/1000)/(((Nonfinancial Corporate Business; Corporate Equities; Liability, Level+Domestic Financial Sectors; Corporate…

Посмотрев на данный график становится немного печально и возникает вопрос - "Как стоит себя вести ориентируясь на данную информацию?"

Вопрос нетривиальный, но на мой взгляд хорошей стратегией будет следующий подход. Не секрет, что акции рискованный инструмент и рискованный он для инвестора в первую очередь в терминах волатильности, то есть изменчивости. Средняя доходность за 10 лет может быть хоть 20 процентов, но это не мешает падению в течение этих 10 лет на 20-30 процентов хотя бы однажды. С другой стороны инвестор может выбрать неволатильный актив, такой как короткий долг. Если инвестор может получить по коротким долгам доходность в 3%, то инвестировать в SP500, подразумевающий те же 3% в течение 10 лет, но с большим риском выглядит не очень интересно. Да, инвестор в короткий долг может после получения своих 3% обнаружить, что реинвестировать под те же 3% он уже не может, максимум можно заработать 2%. Тут главное не уступать качеству долга и придерживаться стратегии.

Если вы готовы пожертвовать сейчас доходностью для того чтобы иметь возможность реинвестировать в долгую под большую доходность в акции потом, стоит брать малодоходный долг.

Да, никто не заставляет вас инвестировать в SP500, однако переиграть этот индекс на долгосрочном периоде удается немногим сильным управляющим, людям которые посвящают всю жизнь рынку. В общем это задача непростая, поэтому стоит трезво оценивать свои шансы на успех при отклонении от пассивного следования индексу.

Вопрос нетривиальный, но на мой взгляд хорошей стратегией будет следующий подход. Не секрет, что акции рискованный инструмент и рискованный он для инвестора в первую очередь в терминах волатильности, то есть изменчивости. Средняя доходность за 10 лет может быть хоть 20 процентов, но это не мешает падению в течение этих 10 лет на 20-30 процентов хотя бы однажды. С другой стороны инвестор может выбрать неволатильный актив, такой как короткий долг. Если инвестор может получить по коротким долгам доходность в 3%, то инвестировать в SP500, подразумевающий те же 3% в течение 10 лет, но с большим риском выглядит не очень интересно. Да, инвестор в короткий долг может после получения своих 3% обнаружить, что реинвестировать под те же 3% он уже не может, максимум можно заработать 2%. Тут главное не уступать качеству долга и придерживаться стратегии.

Если вы готовы пожертвовать сейчас доходностью для того чтобы иметь возможность реинвестировать в долгую под большую доходность в акции потом, стоит брать малодоходный долг.

Да, никто не заставляет вас инвестировать в SP500, однако переиграть этот индекс на долгосрочном периоде удается немногим сильным управляющим, людям которые посвящают всю жизнь рынку. В общем это задача непростая, поэтому стоит трезво оценивать свои шансы на успех при отклонении от пассивного следования индексу.

Результаты за 1 квартал 2020 года и портфель на 31.03.2020

Первый квартал выдался неоднозначным и непростым для российского и мировых рынков. В начале года мы стали свидетелями ралли во многих забытых российских акциях и в целом рынок очень позитивно смотрел на перспективы компаний (в среднем) это позволило моему портфелю за январь-февраль заработать доходность более 20% с которой я распрощался в суровом марте.

Доходность по итогам квартала составила 3,3% и была получена благодаря:

1) крайне хорошим результатам вначале квартала;

2) довнесению денег для покупок в моменты распродаж, которые дожидались своего момента вне биржи в долларах (доходность от курсовой переоценки этих средств в доходности портфеля не включена).

В отличие от многих других инвесторов вирус в Китае серьезно настораживал меня и я продавал относительно оптимистично оцененные позиции в Яндекс и АФК Система. Но из-за того что другие участники рынка не особо реагировали на вирус, как и китайские рынки, я вовремя в защиту не перешел и как и многие другие получил по полной от влияния вируса на нефть и рынок.

Портфель на 31.03.2020 прилагается:

Первый квартал выдался неоднозначным и непростым для российского и мировых рынков. В начале года мы стали свидетелями ралли во многих забытых российских акциях и в целом рынок очень позитивно смотрел на перспективы компаний (в среднем) это позволило моему портфелю за январь-февраль заработать доходность более 20% с которой я распрощался в суровом марте.

Доходность по итогам квартала составила 3,3% и была получена благодаря:

1) крайне хорошим результатам вначале квартала;

2) довнесению денег для покупок в моменты распродаж, которые дожидались своего момента вне биржи в долларах (доходность от курсовой переоценки этих средств в доходности портфеля не включена).

В отличие от многих других инвесторов вирус в Китае серьезно настораживал меня и я продавал относительно оптимистично оцененные позиции в Яндекс и АФК Система. Но из-за того что другие участники рынка не особо реагировали на вирус, как и китайские рынки, я вовремя в защиту не перешел и как и многие другие получил по полной от влияния вируса на нефть и рынок.

Портфель на 31.03.2020 прилагается:

{kind=link}

Перечень консервативных оценок акций на 12.04.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 12.04.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

Результаты за 1 квартал 2020 года и портфель на 31.03.2020 Первый квартал выдался неоднозначным и непростым для российского и мировых рынков. В начале года мы стали свидетелями ралли во многих забытых российских акциях и в целом рынок очень позитивно смотрел…

Из позиций портфеля во втором квартале я уже продал акции ММК. Покупал когда они стоили очень дёшево.

Сейчас все ещё считаю, что долгосрочно цена очень комфортная, но вот в ближайшие годы вполне могут быть плохие показатели у компании и российских металлургов. Пока не объявлены китайские и американские мегастройки абсолютно все факторы указывают на существенное падение спроса на сталь. Российские мегастройки в связи с падением цен на нефть тоже под угрозой.

Сейчас все ещё считаю, что долгосрочно цена очень комфортная, но вот в ближайшие годы вполне могут быть плохие показатели у компании и российских металлургов. Пока не объявлены китайские и американские мегастройки абсолютно все факторы указывают на существенное падение спроса на сталь. Российские мегастройки в связи с падением цен на нефть тоже под угрозой.

Действительно отлично отчитался Селигдар. Особенно радуют операционные результаты за первый квартал этого года. Рост продаж и добычи золота в текущей конъюнктуре, где цены на золото растут это отличные новости для акционеров компании.

Forwarded from Усиленные Инвестиции

#gold #GMKN #POLY #PLZL #HGLM #SELG

Золото пробивает немыслимые высоты (уже 1770), золотодобытчики в нашем портфеле чувствуют себя отлично (сегодня Полюс +5.4% - пока что закрыли позицию, Полиметалл +4.2% держим, Highland Gold +7.8% - продолжаем держать и частично нарастили позицию по ценам ниже закрытия);

частично перевложились в НорНикель - рынках работы которого тоже сохраняется позитивная конъюнктура (сегодня никель +1.6%, палладий +0.6%, за неделю +3.3% и 4.1% соответственно) и по мультипликаторам стоит не так дорого (мультипликатор EV/EBITDA LTM 7.0x, EV/EBITDA прогнозный 5.8x в текущей конъюнктуре, целевой уровень мультипликатора 8.6x; LTM див. доходность 11%)

Из золотодобытчиков также на неделе круто отчитался по МСФО 2019 и производственным результатам 1 кв. 2020 / сильно вырос Селигдар (о котором писали еще в декабре https://eninv.ru/blog/191229_celigdar, с тех пор прибавил более 100%):

- рост EBITDA 2П 2019 35% год к году

- рост производства золота в 1м квартале 2020 26% (!) год к году

Золото пробивает немыслимые высоты (уже 1770), золотодобытчики в нашем портфеле чувствуют себя отлично (сегодня Полюс +5.4% - пока что закрыли позицию, Полиметалл +4.2% держим, Highland Gold +7.8% - продолжаем держать и частично нарастили позицию по ценам ниже закрытия);

частично перевложились в НорНикель - рынках работы которого тоже сохраняется позитивная конъюнктура (сегодня никель +1.6%, палладий +0.6%, за неделю +3.3% и 4.1% соответственно) и по мультипликаторам стоит не так дорого (мультипликатор EV/EBITDA LTM 7.0x, EV/EBITDA прогнозный 5.8x в текущей конъюнктуре, целевой уровень мультипликатора 8.6x; LTM див. доходность 11%)

Из золотодобытчиков также на неделе круто отчитался по МСФО 2019 и производственным результатам 1 кв. 2020 / сильно вырос Селигдар (о котором писали еще в декабре https://eninv.ru/blog/191229_celigdar, с тех пор прибавил более 100%):

- рост EBITDA 2П 2019 35% год к году

- рост производства золота в 1м квартале 2020 26% (!) год к году

eninv.ru

Селигдар - активно наращивающий добычу золотодобытчик 2го эшелона по привлекательным мультипликаторам

Венчурная идея Селигдар – золотодобытчик 2го эшелона, наращивающий производство высокими темпами и торгующийся по привлекательным мультипликаторам Исторически компания имела проблемное корпоративное управление и высокий объем операций со связанными сторо

Перечень консервативных оценок акций на 19.04.2020

Отмечу, что по бумагам указана оценка, а не целевая цена. Так например по ТМК целевой ценой является цена ожидаемого выкупа - 61 рублей. Сейчас цена ниже и есть возможность заработать неплохую прибыль (с учетом риска).

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Отмечу, что по бумагам указана оценка, а не целевая цена. Так например по ТМК целевой ценой является цена ожидаемого выкупа - 61 рублей. Сейчас цена ниже и есть возможность заработать неплохую прибыль (с учетом риска).

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 19.04.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Как распознать обманщиков?

Пока все телеграмм каналы рассказывают об однозначных ценах на нефть WTI хочу поделиться с вами презентацией главного шортиста в мире Джима Чаноса о том как понять что вас хотят обмануть компании?

Кстати если спросите как связан Чанос и нефть, то есть ответ - Чанос достаточно долгое время шортил акции сланцевых компаний США, утверждая что эта бизнес модель огромный обман и она экономически невыгодна для акционеров и по 50-60 долларов за баррель. Если все это правда, то в ближайшие годы мы увидим выпадение огромного объема добычи нефти с рынка и как следствие уход большого количества газа (40 процентов добычи газа в США - попутный сланцевый газ), что должно привести к росту цен на нефть и газ при восстановлении спроса.

В последнее время очень часто компании используют различные корректировки (adjustments) к финансовым показателям, которые направлены обычно на то чтобы показать как бизнес работает без одноразовых списаний или расходов на реструктуризацию. Проблема в том что в отчётности некоторых компаний эти корректировки происходят ежегодно и так под видом "одноразовых" расходов компания прячет часть своих операционных расходов завышая финансовые показатели.

Подробнее с этой и другими уловками и примерами можно ознакомиться в прилагаемой презентации.

Пока все телеграмм каналы рассказывают об однозначных ценах на нефть WTI хочу поделиться с вами презентацией главного шортиста в мире Джима Чаноса о том как понять что вас хотят обмануть компании?

Кстати если спросите как связан Чанос и нефть, то есть ответ - Чанос достаточно долгое время шортил акции сланцевых компаний США, утверждая что эта бизнес модель огромный обман и она экономически невыгодна для акционеров и по 50-60 долларов за баррель. Если все это правда, то в ближайшие годы мы увидим выпадение огромного объема добычи нефти с рынка и как следствие уход большого количества газа (40 процентов добычи газа в США - попутный сланцевый газ), что должно привести к росту цен на нефть и газ при восстановлении спроса.

В последнее время очень часто компании используют различные корректировки (adjustments) к финансовым показателям, которые направлены обычно на то чтобы показать как бизнес работает без одноразовых списаний или расходов на реструктуризацию. Проблема в том что в отчётности некоторых компаний эти корректировки происходят ежегодно и так под видом "одноразовых" расходов компания прячет часть своих операционных расходов завышая финансовые показатели.

Подробнее с этой и другими уловками и примерами можно ознакомиться в прилагаемой презентации.