Карта рынка на 30.08.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Уоррену Баффетту - 90

Сегодня день рождения у величайшего инвестора современности - Уоррена Баффетта.

Дяде Уоррену уже 90 лет. Критиковать можно любого человека, но Баффетт однозначно оставляет положительный след в корпоративной Америке. Его фокус на долгосрочном горизонте, а также на качестве бизнеса сейчас изучается всеми инвесторами и несмотря на то, что сам Баффетт и его Беркшир не в фаворе, известные качественные компании стоят очень дорого, многие даже слишком дорого.

Покупка Баффеттом акций Apple будет еще долгие годы разбираться инвесторами как одна из лучших сделок.

Уже сейчас инвесторы сравнивают разные акции (в частности Intel и Biogen) с этой сделкой.

Однозначно поздравляем Баффетта, желаем долгих лет и успешных сделок, а также благодарим за его мудрость.

Сегодня день рождения у величайшего инвестора современности - Уоррена Баффетта.

Дяде Уоррену уже 90 лет. Критиковать можно любого человека, но Баффетт однозначно оставляет положительный след в корпоративной Америке. Его фокус на долгосрочном горизонте, а также на качестве бизнеса сейчас изучается всеми инвесторами и несмотря на то, что сам Баффетт и его Беркшир не в фаворе, известные качественные компании стоят очень дорого, многие даже слишком дорого.

Покупка Баффеттом акций Apple будет еще долгие годы разбираться инвесторами как одна из лучших сделок.

Уже сейчас инвесторы сравнивают разные акции (в частности Intel и Biogen) с этой сделкой.

Однозначно поздравляем Баффетта, желаем долгих лет и успешных сделок, а также благодарим за его мудрость.

{kind=link}

Сегодня вышла отчетность по МСФО за 6 месяцев по моей новой крупнейшей позиции в портфеле - Таттелеком.

Чистая прибыль выросла на 43 процента, Денежный потом от операционной деятельности на 56 процентов, свободный денежный поток на 120 процентов. Долг снизился почти двукратно.

Сегодня я напишу подробнее чего жду от компании и почему считаю что это отличная инвестиция.

Чистая прибыль выросла на 43 процента, Денежный потом от операционной деятельности на 56 процентов, свободный денежный поток на 120 процентов. Долг снизился почти двукратно.

Сегодня я напишу подробнее чего жду от компании и почему считаю что это отличная инвестиция.

Почему я считаю что акции Таттелеком хорошая инвестиция?

Достаточно тезисно расписал почему купил акции Таттелеком, сколько они должны стоить и что я жду от компании.

ЧИТАТЬ СТАТЬЮ

Достаточно тезисно расписал почему купил акции Таттелеком, сколько они должны стоить и что я жду от компании.

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Почему акции Таттелеком хорошая инвестиция?

Недавно на канале я анонсировал, что раскрою свою крупнейшую позицию в портфеле. До этого, благодаря росту более чем на 200 процентов от цены первоначальной покупки моей крупнейшей позицией в портфеле были акции Селигдара. Моей новой позицией стал Таттелеком

Перечень консервативных оценок акций на 06.09.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 06.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Почему стоит ждать роста дивидендов от Таттелеком?

Благодаря нециклическому улучшению финансовых результатов Таттелеком может увеличить дивиденды более чем в 2 раза без ущерба для перспектив бизнеса.

Основной акционер компании АО "Связьинвестнефтехим" принадлежит Республике Татарстан и владеет долями в основном в нефтехимических компаниях республики, в том числе Татнефть, которые вынуждены в этом году снизить дивиденды. Для поддержания дивидендного потока увеличение дивидендных выплат Таттелеком - самый логичный шаг.

Благодаря нециклическому улучшению финансовых результатов Таттелеком может увеличить дивиденды более чем в 2 раза без ущерба для перспектив бизнеса.

Основной акционер компании АО "Связьинвестнефтехим" принадлежит Республике Татарстан и владеет долями в основном в нефтехимических компаниях республики, в том числе Татнефть, которые вынуждены в этом году снизить дивиденды. Для поддержания дивидендного потока увеличение дивидендных выплат Таттелеком - самый логичный шаг.

*Будущее за 3D-печатью/видеоконференциями/электрокарами/марихуаной/вставьте новый тренд*

После разгрузки в американских акциях удивительно обнаружил на минимумах года компанию 3D Systems (DDD). Это именно та компания, которой ещё несколько лет назад пророчили огромное будущее в связи с будущим 3D печати. Акции с максимумов почти 100 долларов упали почти на 95 процентов и сейчас торгуются по 5,22 долларов.

Разгрузка в техах только началась и акции некоторых компаний вполне рискуют повторить судьбу DDD. Одна из главных причин такой участи - это конкуренция. Как только какая-то теме становится настолько горячей, что пахнет большими деньгами и ростом акций на сотни процентов в неё устремляются сотни компаний, включая крупнейшие с огромными ресурсами как технологическими, так и финансовыми.

Взять тот же Zoom. В технологии нет ничего нового. Майкрософт сильно облажался со Скайпом и люди устремились в новый, лёгкий Зум, но это не значит что кто-то за это готов что-то платить и также не значит что весь рынок займет эта компания. Сейчас свои решения видеоконференций представили и Гугл, Яндекс, Телеграмм, в сегменте бизнес связи есть также растущие альтернативы, которые пока что гарантируют большую безопасность для информации. С оценкой в более 80 выручек компания имеет все шансы стать вторым 3D Systems. Поживём, увидим.

А пока посмотрим за тем как фитнес-тренеры, которые ещё вчера советовали инвестировать в Теслу будут думать над своими позициями в портфеле. Я же не буду давать вам советов по фитнесу.

Слушайте голос разума, а если ничего непонятно, то инвестируйте в индексные фонды.

Времена stocks only go up имени Дэйва Портного когда-то закончится, возможно скоро.

#ltrthinking

После разгрузки в американских акциях удивительно обнаружил на минимумах года компанию 3D Systems (DDD). Это именно та компания, которой ещё несколько лет назад пророчили огромное будущее в связи с будущим 3D печати. Акции с максимумов почти 100 долларов упали почти на 95 процентов и сейчас торгуются по 5,22 долларов.

Разгрузка в техах только началась и акции некоторых компаний вполне рискуют повторить судьбу DDD. Одна из главных причин такой участи - это конкуренция. Как только какая-то теме становится настолько горячей, что пахнет большими деньгами и ростом акций на сотни процентов в неё устремляются сотни компаний, включая крупнейшие с огромными ресурсами как технологическими, так и финансовыми.

Взять тот же Zoom. В технологии нет ничего нового. Майкрософт сильно облажался со Скайпом и люди устремились в новый, лёгкий Зум, но это не значит что кто-то за это готов что-то платить и также не значит что весь рынок займет эта компания. Сейчас свои решения видеоконференций представили и Гугл, Яндекс, Телеграмм, в сегменте бизнес связи есть также растущие альтернативы, которые пока что гарантируют большую безопасность для информации. С оценкой в более 80 выручек компания имеет все шансы стать вторым 3D Systems. Поживём, увидим.

А пока посмотрим за тем как фитнес-тренеры, которые ещё вчера советовали инвестировать в Теслу будут думать над своими позициями в портфеле. Я же не буду давать вам советов по фитнесу.

Слушайте голос разума, а если ничего непонятно, то инвестируйте в индексные фонды.

Времена stocks only go up имени Дэйва Портного когда-то закончится, возможно скоро.

#ltrthinking

Долгосрочные инвестиции pinned «В связи с созданием на территории Российской Федерации института инвестиционных советников и следуя новым нормам законодательства, сообщаю следующее. Информация на данном ресурсе адресована неограниченному кругу лиц, и не является индивидуальной рекомендацией;…»

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

Upside-down markets или Перевёрнутые рынки

Недавно один из самых крутых рыночных мыслителей, известный в Твиттере под псевдонимом Jesse Livermore, опубликовал очень крутое исследование, которое объясняет текущую динамику американского рынка и что от нее можно ожидать в дальнейшем. Предлагаю и вам ознакомиться с этим исследованием, а чуть ниже я поделюсь несколькими интересными выводами и наблюдениями из этого исследования.

#ltrFundamentals

Недавно один из самых крутых рыночных мыслителей, известный в Твиттере под псевдонимом Jesse Livermore, опубликовал очень крутое исследование, которое объясняет текущую динамику американского рынка и что от нее можно ожидать в дальнейшем. Предлагаю и вам ознакомиться с этим исследованием, а чуть ниже я поделюсь несколькими интересными выводами и наблюдениями из этого исследования.

#ltrFundamentals

Интересно что сделают ФРС и Трамп сейчас, когда рынок уже падает и вселяет в некоторых участников рынка сомнения.

А теперь к некоторым наблюдениям.

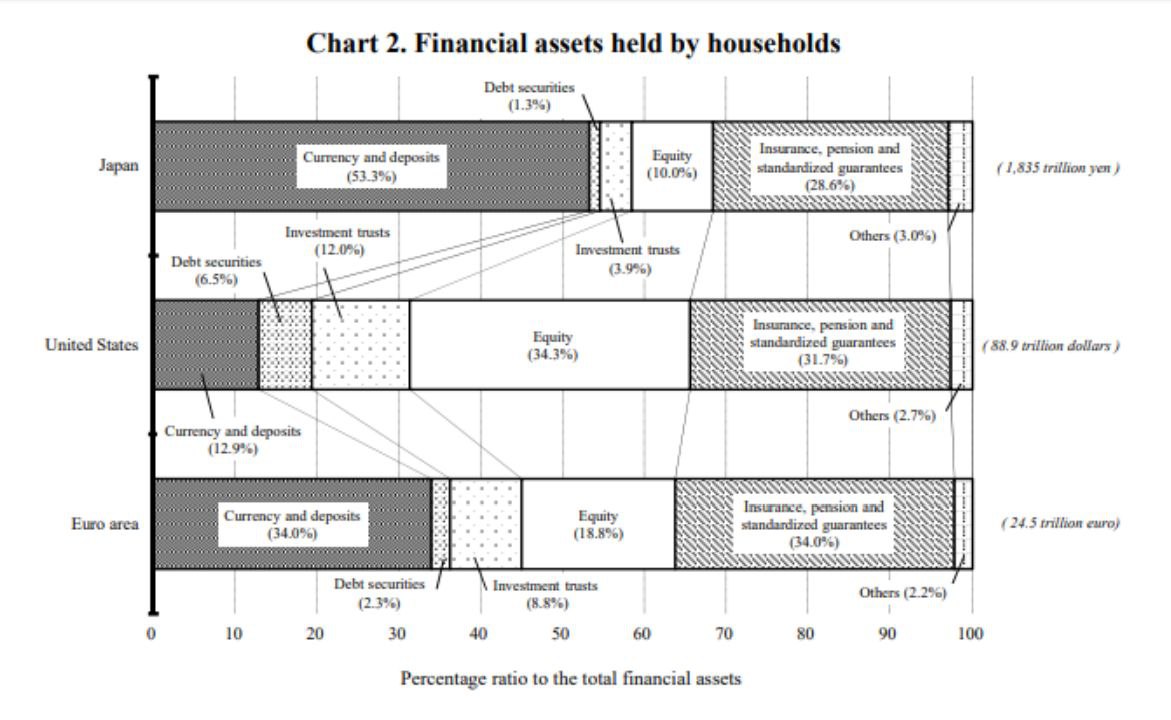

Во-первых очень бросилась в глаза разница между долями портфелей в акциях инвесторов в Японии, Европе и США. Несмотря на ещё более низкие ставки и отрицательную реальную доходность долга инвесторы в Европе и Японии имеют значительно меньше средств в акциях, чем инвесторы США. Объяснить это достаточно сложно, но это означает, что рынки Европы и Японии намного более дешёвы и не потому что "плохие", но и потому что там намного меньше денег. При этом потенциал увеличения денег на рынке есть. Не зря Баффет занял деньги в йенах и проинветировал в японские компании. Рынки акций Японии и Европы намного менее конкурентны, чем США и это значит, что на этих рынках должно быть проще найти интересные акции.

А теперь к некоторым наблюдениям.

Во-первых очень бросилась в глаза разница между долями портфелей в акциях инвесторов в Японии, Европе и США. Несмотря на ещё более низкие ставки и отрицательную реальную доходность долга инвесторы в Европе и Японии имеют значительно меньше средств в акциях, чем инвесторы США. Объяснить это достаточно сложно, но это означает, что рынки Европы и Японии намного более дешёвы и не потому что "плохие", но и потому что там намного меньше денег. При этом потенциал увеличения денег на рынке есть. Не зря Баффет занял деньги в йенах и проинветировал в японские компании. Рынки акций Японии и Европы намного менее конкурентны, чем США и это значит, что на этих рынках должно быть проще найти интересные акции.

{kind=link}

Во-первых что же такое Перевёрнутые рынки? Это рынки, которые реагируют ростом на плохие новости и снижаются на хороших новостях.

Происходит это благодаря тому что ожидаемый эффект от действий ФРС и государства в случае плохих новостей (снижение ставки, программы поддержки), превышает эффект самих плохих новостей. С хорошими новостями происходит обратное.

При плохих новостях ожидается двойной положительный эффект - фискальное стимулирование и ожидаемый от него рост выручки и прибыли, а также спроса на акции и монетарное стимулирование, означающее рост оценок компаний (более низкие ставки дисконтирования).

С учётом такого эффекта автор ожидает, что рынки, особенно в преддверии выборов, скорее склонны к росту и единственное что может помешать продолжать этот эффект - это инфляция, которая возникнет от такой политики.

В связи с тем что акции при такой политике являются единственным разумным выбором (в связи с отрицательными реальными ставками по долгу) автор ожидает возвращения доли инвесторов в акциях к докризисным уровням, что по его подсчётам может привести к росту индекса S&P500 до значения около 3900 пунктов.

Происходит это благодаря тому что ожидаемый эффект от действий ФРС и государства в случае плохих новостей (снижение ставки, программы поддержки), превышает эффект самих плохих новостей. С хорошими новостями происходит обратное.

При плохих новостях ожидается двойной положительный эффект - фискальное стимулирование и ожидаемый от него рост выручки и прибыли, а также спроса на акции и монетарное стимулирование, означающее рост оценок компаний (более низкие ставки дисконтирования).

С учётом такого эффекта автор ожидает, что рынки, особенно в преддверии выборов, скорее склонны к росту и единственное что может помешать продолжать этот эффект - это инфляция, которая возникнет от такой политики.

В связи с тем что акции при такой политике являются единственным разумным выбором (в связи с отрицательными реальными ставками по долгу) автор ожидает возвращения доли инвесторов в акциях к докризисным уровням, что по его подсчётам может привести к росту индекса S&P500 до значения около 3900 пунктов.

The Makings of a Multibagger или Что даёт акции кратный потенциал роста?

Стажёры Коннора Хэйли, основателя фонда инвестиций в микрокап компании Alta Fox провели отличное исследование на тему критериев/показателей, которые наблюдались у компаний из вселенной микро и маленький капитализации, цены на акции которых показали за последние 5 лет кратный рост. Исследование прикладываю (в нем вы сможете найти анализ по каждой такой компании).

А вот некоторые выводы из него:

1) Лучшие рынки для поиска кратников, не США или Канада, а Великобритания, Австралия, Норвегия, Швеция и Германия.

2) Не очень удивительно, но большая часть компаний-кратников представители технологической индустрии и здравоохранения. Этому способствуют позитивная юнит экономика, высокая маржинальность, операционный рычаг и возможности роста.

3) 84 процента компаний имели капитализацию меньше 2 млрд. долларов.

4) Несмотря на то что некоторые компании обладали на старте высокими мультипликаторами, 82 процента компаний торговались дешевле 3 выручек, 20 EBITDA и 30 чистых прибылей.

5) Стоит смотреть на бизнесы со здоровым балансом, конкурентными преимуществами и с барьерами на вход для других игроков. 88 процентов компаний имели здоровый баланс, а 80 процентов компаний имели хотя бы средние конкурентные преимущества или барьеры на вход.

Стажёры Коннора Хэйли, основателя фонда инвестиций в микрокап компании Alta Fox провели отличное исследование на тему критериев/показателей, которые наблюдались у компаний из вселенной микро и маленький капитализации, цены на акции которых показали за последние 5 лет кратный рост. Исследование прикладываю (в нем вы сможете найти анализ по каждой такой компании).

А вот некоторые выводы из него:

1) Лучшие рынки для поиска кратников, не США или Канада, а Великобритания, Австралия, Норвегия, Швеция и Германия.

2) Не очень удивительно, но большая часть компаний-кратников представители технологической индустрии и здравоохранения. Этому способствуют позитивная юнит экономика, высокая маржинальность, операционный рычаг и возможности роста.

3) 84 процента компаний имели капитализацию меньше 2 млрд. долларов.

4) Несмотря на то что некоторые компании обладали на старте высокими мультипликаторами, 82 процента компаний торговались дешевле 3 выручек, 20 EBITDA и 30 чистых прибылей.

5) Стоит смотреть на бизнесы со здоровым балансом, конкурентными преимуществами и с барьерами на вход для других игроков. 88 процентов компаний имели здоровый баланс, а 80 процентов компаний имели хотя бы средние конкурентные преимущества или барьеры на вход.

Перечень консервативных оценок акций на 13.09.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 13.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}