Итак претендент на премию Инфоцыган года - это так называемый Федор Сидоров, Блог современного инвестора и прочие его проекты. Даже из моих друзей в его группе ВКонтакте состоят 6 человек.

"Всего за 7 лет, откладывая лишь 20% от зарплаты у человека накопилось 27 млн. рублей". Человек вроде достаточно молодой. Но даже если считать с учётом ежегодной доходности 30% зарплата должна составлять около 1,5 млн.рублей.

К этому всему прилагается скриншот с активами на 9 млн рублей (18 млн рублей видимо вложил в ботов и в рекламу ВКонтакте) - демонстрация денег. А также пиджак и бумага на которой написано "облигация". Именно так, видимо, подписчики этого замечательного человека представляют себе облигацию.

Но вы, зарабатывая 50 тыс. рублей, можете так же, по мнению блоггера (видимо есть проблемы с математикой).

Ключи к финансовой независимости подписчиков конечно в курсах (записи занятий), которые стоят от 43,5 до 82,5 тысяч рублей. Заниматься с реальными людьми не в записи вы начнёте от 61,5 тысяч рублей. Но чего не сделаешь ради пассивного дохода (активного для Федора) и финансовой независимости?

По мне Федор Сидоров - это самый настоящий скам, так как не обладает ни нужным опытом и знаниями и формирует у людей ложные ожидания от инвестиций.

P.S. На сайте курса Федор пишет, что он был наемный рабочий и зарплата составляла всего 25 тысячи рублей. Сравните это с 1,5 млн рублей? Может просто Федор тогда курс не продавал?

"Всего за 7 лет, откладывая лишь 20% от зарплаты у человека накопилось 27 млн. рублей". Человек вроде достаточно молодой. Но даже если считать с учётом ежегодной доходности 30% зарплата должна составлять около 1,5 млн.рублей.

К этому всему прилагается скриншот с активами на 9 млн рублей (18 млн рублей видимо вложил в ботов и в рекламу ВКонтакте) - демонстрация денег. А также пиджак и бумага на которой написано "облигация". Именно так, видимо, подписчики этого замечательного человека представляют себе облигацию.

Но вы, зарабатывая 50 тыс. рублей, можете так же, по мнению блоггера (видимо есть проблемы с математикой).

Ключи к финансовой независимости подписчиков конечно в курсах (записи занятий), которые стоят от 43,5 до 82,5 тысяч рублей. Заниматься с реальными людьми не в записи вы начнёте от 61,5 тысяч рублей. Но чего не сделаешь ради пассивного дохода (активного для Федора) и финансовой независимости?

По мне Федор Сидоров - это самый настоящий скам, так как не обладает ни нужным опытом и знаниями и формирует у людей ложные ожидания от инвестиций.

P.S. На сайте курса Федор пишет, что он был наемный рабочий и зарплата составляла всего 25 тысячи рублей. Сравните это с 1,5 млн рублей? Может просто Федор тогда курс не продавал?

{kind=link}

Опасность инвестиций в техи

Ранее я писал, что инвестируя без понимания процесса можно очень легко проиграть. Наглядная тому иллюстрация - это пиковые капитализации крупнейших технологических компаний времён бума доткомов и года в которые компания снова смогла достичь этого значения. Только в двух из девяти случаев компаниям удалось вернуться к значениям пиковой капитализации причем в одном случае на это потребовалось более 10 лет (IBM), во втором случае (Microsoft) почти 20 лет.

Ранее я писал, что инвестируя без понимания процесса можно очень легко проиграть. Наглядная тому иллюстрация - это пиковые капитализации крупнейших технологических компаний времён бума доткомов и года в которые компания снова смогла достичь этого значения. Только в двух из девяти случаев компаниям удалось вернуться к значениям пиковой капитализации причем в одном случае на это потребовалось более 10 лет (IBM), во втором случае (Microsoft) почти 20 лет.

{kind=link}

Это не значит что каждая из технологических компаний представляет собой опасность для инвестора и нужно отказаться от инвестиций в техи (о том какие нюансы в оценках техов существуют поговорим в следующем посте), но значит что инвестируя неосторожно во времена бума в популярные акции и возможно даже широкий рынок можно столкнуться с отрицательной реальной доходностью в следующие 10 лет.

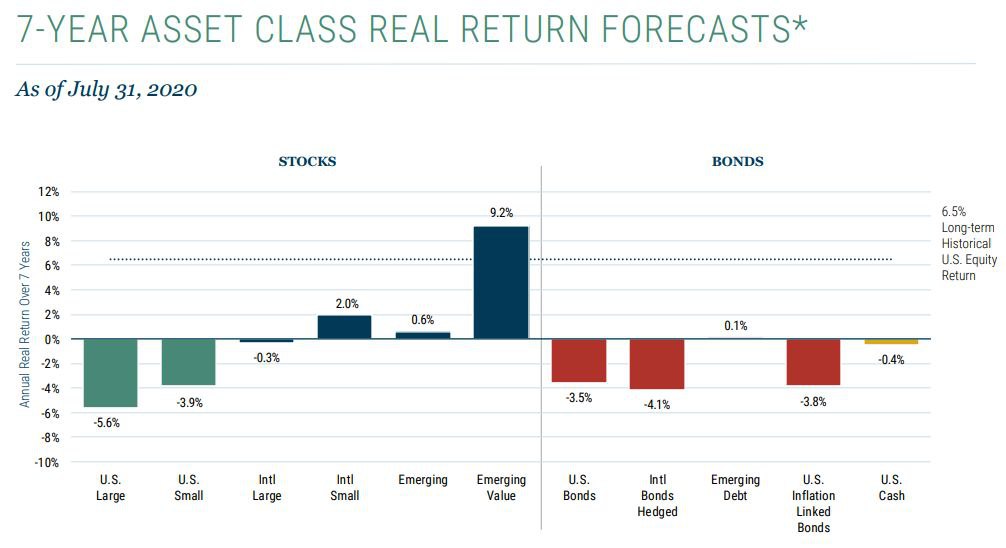

Красноречиво выглядит прогноз реальной доходности различных классов активов на следующие 7 лет от GMO. И хотя это всего лишь прогноз от одного фонда он заставляет задуматься.

Красноречиво выглядит прогноз реальной доходности различных классов активов на следующие 7 лет от GMO. И хотя это всего лишь прогноз от одного фонда он заставляет задуматься.

{kind=link}

Инвестиции в современном мире

В современном мире значительно выросла и растёт доля и значимость нематериальных активов компаний. На этой неделе Майкл Мобуссин с коллегами из Morgan Stanley выпустил очень интересную статью на тему нематериальных активов. Как всегда, статья прилагается. Но вот самые интересные наблюдения и выводы из неё, а также некоторые размышления:

1) Большая часть инвестиций компаний США идёт в нематериальные активы.

По оценкам исследования указанного в статье, начиная с 97 года большая часть инвестиций американских компаний направлена на создание нематериальных активов. Однако, как известно, в большинстве случаев затраты на создание нематериальных активов не капитализируются на балансе, а отражаются в расходах (в основном расходах на исследования и разработки R&D, а также в коммерческих, общих и управленческих расходах SG&A). Таким образом возникают два эффекта, которые делают традиционные мультипликаторы P/E и P/B менее эффективными или неэффективными - 1. Систематически занижаются активы компании и показатель P/B не учитывает все созданные нематериальные активы, 2. Занижается прибыль компании, так как инвестиции в нематериальные активы сразу списываются на расходы, что делает показатель цена/прибыль P/E, также менее релевантным.

Исследования показывают, что если учесть расходы на создание нематериальных активов в активах компании, то стратегия покупки дешёвых по коэффициенту P/B компаний, которая в последнее время значительно отстает от рынка, будет работать лучше.

2) Итак мы узнали, что инвестиции в нематериальные активы отражаются в расходах и в отчёте о прибылях и убытках, но теперь возникают два важных вопроса.

1. Какую долю расходов относить к инвестициям?

2. Какой период амортизации нематериальных активов использовать?

Исследователи Corrado, Hulten и Sichel предложили следующие предпосылки:

1. Относить к инвестициям 100% R&D расходов, 70% расходов на продажу и маркетинг и 20% общих и административных расходов.

2. R&D расходы амортизировать в течение 6 лет, расходы на продажу и маркетинг и административные и общие расходы амортизировать в течение 2 лет.

3) Насколько правильны эти предпосылки? На самом деле даже если взять обычные инвестиции (капитальные вложения), то основным вопросом будет какая часть инвестиций идёт на рост компании (expansion), а какая часть относится на поддержание бизнеса в текущем состоянии (maintenance), так и инвестиции в нематериальные активы не всегда создают рост бизнеса, а в том числе необходимы для поддержания текущего уровня финансовых показателей. Это означает, что слепо использовать предлагаемые величины нельзя и работа по разделению инвестиций в нематериальные активы на maintenance и expansion является серьезной аналитической работой, результаты которой могут сильно зависеть от предвзятости аналитика.

4) Компенсации сотрудникам в виде акций компании (Stock-based compensation) могут завышать свободный денежный поток компании, так как отражаются в финансовом денежном потоке, тогда как на самом деле представляют собой расходы бизнеса. Это может приводить к неправильным прогнозам в DCF модели и соответственно неправильной оценке бизнеса.

В статье есть много интересного, поэтому крайне рекомендую её вам к прочтению.

#ltrthinking

В современном мире значительно выросла и растёт доля и значимость нематериальных активов компаний. На этой неделе Майкл Мобуссин с коллегами из Morgan Stanley выпустил очень интересную статью на тему нематериальных активов. Как всегда, статья прилагается. Но вот самые интересные наблюдения и выводы из неё, а также некоторые размышления:

1) Большая часть инвестиций компаний США идёт в нематериальные активы.

По оценкам исследования указанного в статье, начиная с 97 года большая часть инвестиций американских компаний направлена на создание нематериальных активов. Однако, как известно, в большинстве случаев затраты на создание нематериальных активов не капитализируются на балансе, а отражаются в расходах (в основном расходах на исследования и разработки R&D, а также в коммерческих, общих и управленческих расходах SG&A). Таким образом возникают два эффекта, которые делают традиционные мультипликаторы P/E и P/B менее эффективными или неэффективными - 1. Систематически занижаются активы компании и показатель P/B не учитывает все созданные нематериальные активы, 2. Занижается прибыль компании, так как инвестиции в нематериальные активы сразу списываются на расходы, что делает показатель цена/прибыль P/E, также менее релевантным.

Исследования показывают, что если учесть расходы на создание нематериальных активов в активах компании, то стратегия покупки дешёвых по коэффициенту P/B компаний, которая в последнее время значительно отстает от рынка, будет работать лучше.

2) Итак мы узнали, что инвестиции в нематериальные активы отражаются в расходах и в отчёте о прибылях и убытках, но теперь возникают два важных вопроса.

1. Какую долю расходов относить к инвестициям?

2. Какой период амортизации нематериальных активов использовать?

Исследователи Corrado, Hulten и Sichel предложили следующие предпосылки:

1. Относить к инвестициям 100% R&D расходов, 70% расходов на продажу и маркетинг и 20% общих и административных расходов.

2. R&D расходы амортизировать в течение 6 лет, расходы на продажу и маркетинг и административные и общие расходы амортизировать в течение 2 лет.

3) Насколько правильны эти предпосылки? На самом деле даже если взять обычные инвестиции (капитальные вложения), то основным вопросом будет какая часть инвестиций идёт на рост компании (expansion), а какая часть относится на поддержание бизнеса в текущем состоянии (maintenance), так и инвестиции в нематериальные активы не всегда создают рост бизнеса, а в том числе необходимы для поддержания текущего уровня финансовых показателей. Это означает, что слепо использовать предлагаемые величины нельзя и работа по разделению инвестиций в нематериальные активы на maintenance и expansion является серьезной аналитической работой, результаты которой могут сильно зависеть от предвзятости аналитика.

4) Компенсации сотрудникам в виде акций компании (Stock-based compensation) могут завышать свободный денежный поток компании, так как отражаются в финансовом денежном потоке, тогда как на самом деле представляют собой расходы бизнеса. Это может приводить к неправильным прогнозам в DCF модели и соответственно неправильной оценке бизнеса.

В статье есть много интересного, поэтому крайне рекомендую её вам к прочтению.

#ltrthinking

Пузырь пассивных инвестиций и его значение для рынка

На этой неделе у Джесси Фельдера вышел новый подкаст с Майклом Грином. Название подкаста Фельдера Superinvestors and the Art of Worldly Wisdom и я рекомендую послушать этот выпуск и другие выпуски подкаста, а здесь я поделюсь самыми интересными мыслями из этого подкаста.

Майкл Грин имеет достаточно богатую карьеру. В начале карьеры он разрабатывал компьютерную систему оценки акций HOLT, купленную затем Credit Suisse, затем инвестировал в дешёвые компании малой капитализации, открыл фонд с инвестициями Сороса, закрыл фонд по юридическим причинам, работал стратегом в фонде Питера Тиля, шортил волатильность после кризиса 2008 года, пока это не стало глупым. Сейчас Грин работает главным стратегом в фонде Logica и вот что интересного поведал он подкасте:

1) в данный момент мы наблюдаем "пузырь" пассивных инвестиций и пока непонятно когда тренд на переход денег из активных инвестиций в пассивные закончится.

Окей, вопроса два. Почему "пузырь"? Что это значит для рынка и как это использовать?

Джон Богл, популяризатор ETF'ов и пассивных инвестиций однажды предсказал, что когда доля пассивных инвестиций будет слишком большой, то пассивные инвестиции потеряют свой смысл из-за того что на рынке не будет механизма, устанавливающего справедливую цену, а сами пассивные инвестиции подразумевают покупки вне зависимости от цены. Доля при которой по его мнению пассивные инвестиции перестанут работать больше текущей, но уже сейчас пассивные инвестиции перестают работать правильно и вот почему.

Из-за сокращения доли активных игроков на рынке наблюдается дефицит ликвидности. Продавать акции пассивным фондам просто некому, из-за этого приток/отток пассивных фондов в акции сильно искажает рыночные цены. Это наглядно видно в акциях крупнейших компаний, таких как Эппл, которые за короткий срок сильно увеличили свою капитализацию без запуска новых продуктов, прорыва в продажах или технологиях. Никто не хочет продавать Эппл, а для пассивных фондов нет слишком высокой цены.

Итак, следствие бума пассивных инвестиций - низкая ликвидность на рынках, а значит возможные сильные движения цены, в особенности при больших притоках/оттоках и ребалансировке индексов. Фронтраннинг индексов и трендовые стратегии выглядят разумными действиями в такой среде.

Майкл Грин считает, что низкая ликвидность означает высокую волатильность, но посоветовать частным инвесторам как извлечь из этого выгоду отказался, так как сказал, что это слишком сложно.

Почему тренд продолжится и непонятно что его остановит?

Во-первых 90% молодежи предпочитают пассивные инвестиции и это считается разумным, ведь даже Баффет говорил что инвестировать в индекс для большинства людей разумный выбор. Поэтому приток в пассивные фонды продолжится.

Во-вторых, из-за новой динамики рынка, когда притоки в пассивные фонды влияют на цену акций большинство фондов, имеющих другое распределение активов будут проигрывать рынку, а значит из этих фондов скорее всего будут оттоки, которые придут в пассивные фонды.

Грин не знает когда этот тренд закончится, но мне кажется что он может закончится только когда пройдет основной приток в пассивные фонды, связанный с демографией и когда пассивные фонды будут демонстрировать низкую доходность из-за отсутствия новых притоков и слишком высоких оценок рынка. Может быть инфляция заставит людей передумать вкладываться в акции и большой отток приведет к резкому обвалу рынка и дальнейшему оттоку средств.

2) Value акции будут обладать преимуществом при падении рынков.

Так как в этих акциях доля активных инвесторов больше, то при падении рынков они могут показать лучшую динамику.

3) Шорт волатильности обладает похожей доходностью как покупка/продажа дешёвых/дорогих по P/B компаний.

Стратегия покупки дешёвых и продажи дорогих компаний во многом означает продажу того что выросло и покупку того что упало, что похоже на шорт волатильности и даёт похожую доходность. Так как в ближайшее время ожидается рост волатильности, то эта стратегия, скорее всего, будет не очень успешной.

На этой неделе у Джесси Фельдера вышел новый подкаст с Майклом Грином. Название подкаста Фельдера Superinvestors and the Art of Worldly Wisdom и я рекомендую послушать этот выпуск и другие выпуски подкаста, а здесь я поделюсь самыми интересными мыслями из этого подкаста.

Майкл Грин имеет достаточно богатую карьеру. В начале карьеры он разрабатывал компьютерную систему оценки акций HOLT, купленную затем Credit Suisse, затем инвестировал в дешёвые компании малой капитализации, открыл фонд с инвестициями Сороса, закрыл фонд по юридическим причинам, работал стратегом в фонде Питера Тиля, шортил волатильность после кризиса 2008 года, пока это не стало глупым. Сейчас Грин работает главным стратегом в фонде Logica и вот что интересного поведал он подкасте:

1) в данный момент мы наблюдаем "пузырь" пассивных инвестиций и пока непонятно когда тренд на переход денег из активных инвестиций в пассивные закончится.

Окей, вопроса два. Почему "пузырь"? Что это значит для рынка и как это использовать?

Джон Богл, популяризатор ETF'ов и пассивных инвестиций однажды предсказал, что когда доля пассивных инвестиций будет слишком большой, то пассивные инвестиции потеряют свой смысл из-за того что на рынке не будет механизма, устанавливающего справедливую цену, а сами пассивные инвестиции подразумевают покупки вне зависимости от цены. Доля при которой по его мнению пассивные инвестиции перестанут работать больше текущей, но уже сейчас пассивные инвестиции перестают работать правильно и вот почему.

Из-за сокращения доли активных игроков на рынке наблюдается дефицит ликвидности. Продавать акции пассивным фондам просто некому, из-за этого приток/отток пассивных фондов в акции сильно искажает рыночные цены. Это наглядно видно в акциях крупнейших компаний, таких как Эппл, которые за короткий срок сильно увеличили свою капитализацию без запуска новых продуктов, прорыва в продажах или технологиях. Никто не хочет продавать Эппл, а для пассивных фондов нет слишком высокой цены.

Итак, следствие бума пассивных инвестиций - низкая ликвидность на рынках, а значит возможные сильные движения цены, в особенности при больших притоках/оттоках и ребалансировке индексов. Фронтраннинг индексов и трендовые стратегии выглядят разумными действиями в такой среде.

Майкл Грин считает, что низкая ликвидность означает высокую волатильность, но посоветовать частным инвесторам как извлечь из этого выгоду отказался, так как сказал, что это слишком сложно.

Почему тренд продолжится и непонятно что его остановит?

Во-первых 90% молодежи предпочитают пассивные инвестиции и это считается разумным, ведь даже Баффет говорил что инвестировать в индекс для большинства людей разумный выбор. Поэтому приток в пассивные фонды продолжится.

Во-вторых, из-за новой динамики рынка, когда притоки в пассивные фонды влияют на цену акций большинство фондов, имеющих другое распределение активов будут проигрывать рынку, а значит из этих фондов скорее всего будут оттоки, которые придут в пассивные фонды.

Грин не знает когда этот тренд закончится, но мне кажется что он может закончится только когда пройдет основной приток в пассивные фонды, связанный с демографией и когда пассивные фонды будут демонстрировать низкую доходность из-за отсутствия новых притоков и слишком высоких оценок рынка. Может быть инфляция заставит людей передумать вкладываться в акции и большой отток приведет к резкому обвалу рынка и дальнейшему оттоку средств.

2) Value акции будут обладать преимуществом при падении рынков.

Так как в этих акциях доля активных инвесторов больше, то при падении рынков они могут показать лучшую динамику.

3) Шорт волатильности обладает похожей доходностью как покупка/продажа дешёвых/дорогих по P/B компаний.

Стратегия покупки дешёвых и продажи дорогих компаний во многом означает продажу того что выросло и покупку того что упало, что похоже на шорт волатильности и даёт похожую доходность. Так как в ближайшее время ожидается рост волатильности, то эта стратегия, скорее всего, будет не очень успешной.

Перечень консервативных оценок акций на 20.09.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 20.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Яндекс покупает Тинькофф. Что это значит?

Тинькофф - один из наиболее прогрессивных и возможно самый прогрессивный банк в России. Покупка TCS Яндексом это однозначно круто в идеальном мире. Обе компании могут получить положительный синергетический эффект от партнерства. А рынок может переоценить Тинькофф в Яндексе в большую сторону.

Скорее всего, Яндекс со временем полностью выкупит Тинькофф с рынка, а значит одной интересной фишкой меньше на достаточно узком российском рынке и это печально.

Но больше всего меня беспокоит вопрос регулирования. Я сомневаюсь, что такой большой, растущий игрок на многих рынках в России останется без регулирования в виде госучастия или собственности лояльного российского олигарха. Законопроекты Горелкина могут снова всплыть в новом виде и вместо безоблачного будущего, роста и победы над конкурентами мы можем увидеть госконтроль, надзор или прессинг ФАС.

Буду рад если окажусь не прав.

Тинькофф - один из наиболее прогрессивных и возможно самый прогрессивный банк в России. Покупка TCS Яндексом это однозначно круто в идеальном мире. Обе компании могут получить положительный синергетический эффект от партнерства. А рынок может переоценить Тинькофф в Яндексе в большую сторону.

Скорее всего, Яндекс со временем полностью выкупит Тинькофф с рынка, а значит одной интересной фишкой меньше на достаточно узком российском рынке и это печально.

Но больше всего меня беспокоит вопрос регулирования. Я сомневаюсь, что такой большой, растущий игрок на многих рынках в России останется без регулирования в виде госучастия или собственности лояльного российского олигарха. Законопроекты Горелкина могут снова всплыть в новом виде и вместо безоблачного будущего, роста и победы над конкурентами мы можем увидеть госконтроль, надзор или прессинг ФАС.

Буду рад если окажусь не прав.

Долгосрочные инвестиции

Продолжение графика с актуальными данными. Инвестор в S&P500 на конец 2019 года может ожидать полную доходность в размере лишь 1 процент за год в среднем. Желтым указана доходность по индексу полной доходности, то есть с учётом дивидендов. Данных по 1 кварталу…

Появились данные о доле инвесторов в акции на конец 2 квартала 2020 года. Исходя из них прогнозируемая доходность от вложения в индекс S&P500 в следующие 10 лет составит около 3%. Это уже не 1% как на начало года и как писал ранее - есть топливо для роста, пока ставки низкие и есть страхи инфляции - покупка акций для многих это очевидное решение. Сейчас с учётом скорых выборов и роста рынков рынки чуть приспустили, но топливо для роста при низких ставках есть. Если вопрос выборов решится и коронавирус не заставит снова закрыть экономики S&P500 и его крупнейшие компоненты скорее всего отправятся обновлять максимумы.

Тем не менее несмотря на хорошую спекулятивную составляющую, которая заставит рынки расти рассчитывать на высокую долгосрочную доходность от вложений в крупнейшие компании США глупо.

Если ситуация со ставками изменится, либо налоговая нагрузка на бизнес увеличится, то рынки вполне могут потерять свой оптимизм относительно акций, что послужит поводом для значительной разгрузки и настоящего медвежьего рынка (размер которого будет зависеть от причины "разгрузки").

Тем не менее несмотря на хорошую спекулятивную составляющую, которая заставит рынки расти рассчитывать на высокую долгосрочную доходность от вложений в крупнейшие компании США глупо.

Если ситуация со ставками изменится, либо налоговая нагрузка на бизнес увеличится, то рынки вполне могут потерять свой оптимизм относительно акций, что послужит поводом для значительной разгрузки и настоящего медвежьего рынка (размер которого будет зависеть от причины "разгрузки").

Перечень консервативных оценок акций на 27.09.2020

По ГМК Норникель, РУСАЛ, Татнефть учтены новые решения по налогам. По другим компаниям требуется больше времени для оценки эффекта.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

По ГМК Норникель, РУСАЛ, Татнефть учтены новые решения по налогам. По другим компаниям требуется больше времени для оценки эффекта.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 27.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

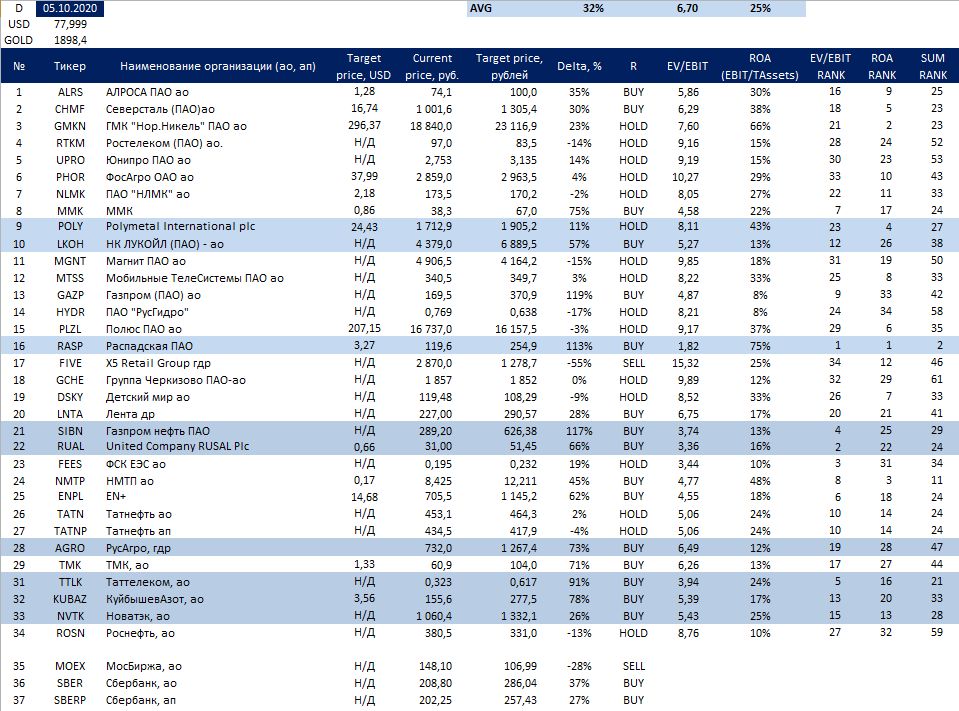

Перечень консервативных оценок акций на 05.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

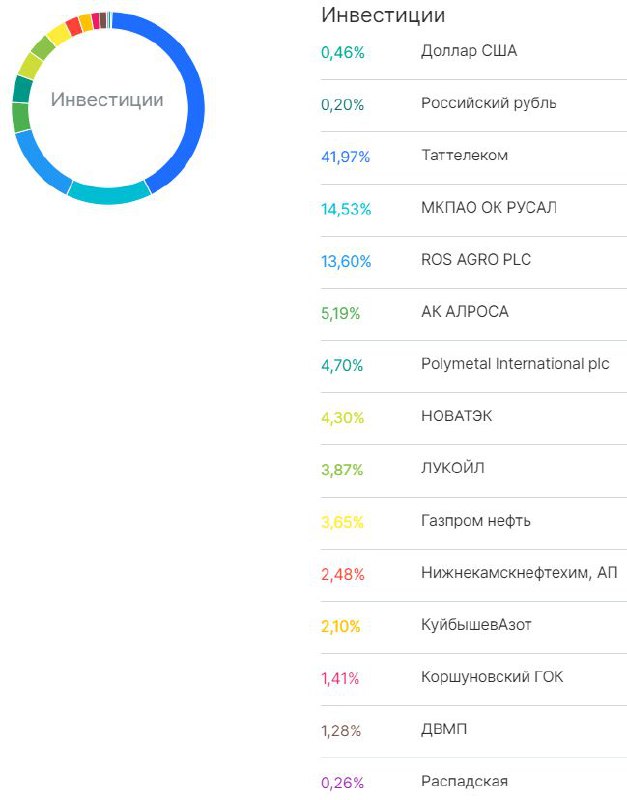

Результаты за 9 месяцев 2020 года и портфель на 30.09.2020

В 3 квартале 2020 года рынки продолжили рост. Мой портфель показал доходность 13,4% за квартал. Общая доходность за 9 месяцев составила 42,3%.

Портфель прилагается:

В 3 квартале 2020 года рынки продолжили рост. Мой портфель показал доходность 13,4% за квартал. Общая доходность за 9 месяцев составила 42,3%.

Портфель прилагается:

{kind=link}

Таттелеком готовит кэш на рекордные дивиденды

Недавно Таттелеком опубликовал список аффилированных лиц. Согласно списку единственным существенным изменением стало переоформление квазиказначейского пакета акций с компании Телеком инвест на компанию Твои мобильные технологии, которая развивает мобильную связь под брендом "Летай".

Скорее всего это сделано для получения денег на головную компанию и выплаты рекордных дивидендов. Так как Твои мобильные технологии имеет на балансе накопленный убыток, то не может распределять генерируемый денежный поток на выплату дивидендов, поэтому Таттелеком получит денежные средства от этой компании через продажу акций.

Цель: 0,617 рублей за акцию

Недавно Таттелеком опубликовал список аффилированных лиц. Согласно списку единственным существенным изменением стало переоформление квазиказначейского пакета акций с компании Телеком инвест на компанию Твои мобильные технологии, которая развивает мобильную связь под брендом "Летай".

Скорее всего это сделано для получения денег на головную компанию и выплаты рекордных дивидендов. Так как Твои мобильные технологии имеет на балансе накопленный убыток, то не может распределять генерируемый денежный поток на выплату дивидендов, поэтому Таттелеком получит денежные средства от этой компании через продажу акций.

Цель: 0,617 рублей за акцию

Перечень консервативных оценок акций на 10.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 10.10.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Отличный гайд по SaaS компаниям от ARKInvest

В гайде описывается что из себя представляет SaaS, чем отличается от просто , Software и какие перспективы у этого направления бизнеса есть в ближайшие 10 лет.

В гайде описывается что из себя представляет SaaS, чем отличается от просто , Software и какие перспективы у этого направления бизнеса есть в ближайшие 10 лет.