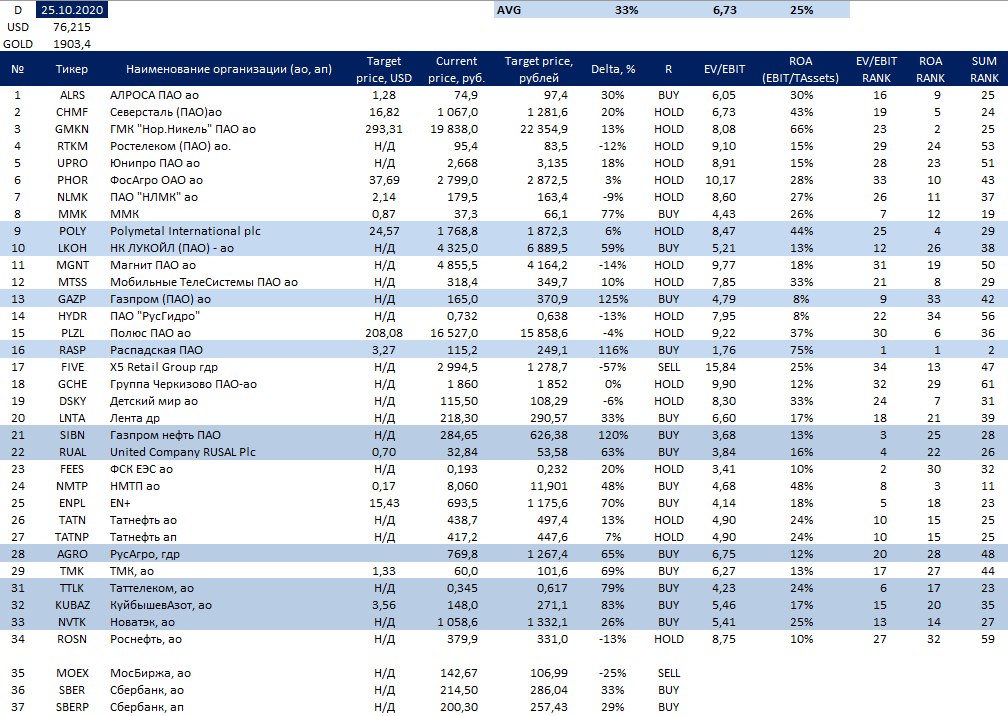

Перечень консервативных оценок акций на 25.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

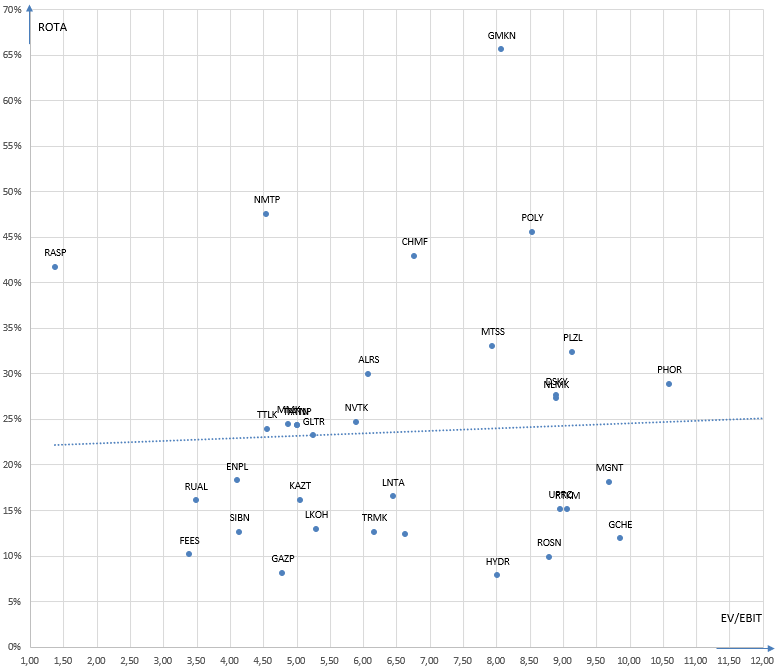

Карта рынка на 25.10.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Совет Питера Линча инвесторам

Пока рынок падает стоит оставаться рациональным и вспомнить мудрые советы известных инвесторов. Вот такой совет дал Питер Линч инвесторам в одном из интервью:

Найдите своё преимущество и заставьте его работать, придерживаясь следующих правил:

1) По каждой акции, которую вы покупаете ведите записи развития ситуации в дневнике. Отмечайте любое развитие и внимательно следите за прибылью. Это ставка на рост, цикличность или недооценку? Акции растут и падают по определенным причинам. Будьте уверены, что понимаете эти причины.

2) Уделяйте внимание фактам, а не прогнозам.

3) Спросите себя: Сколько я заработаю, если я прав и сколько потеряю, если я не прав? Ищите соотношение 3 к 1 или лучше.

4) Прежде чем инвестировать, проверьте баланс, чтобы убедиться, что компания финансово устойчива.

5) Не покупайте опционы и не инвестируйте на заемные средства (с плечом). С опционами время работает против вас, если вы покупаете на плечи, то падение рынка может уничтожить ваш счет.

6) Когда несколько инсайдеров покупают акцию компании одновременно - это позитивный сигнал.

7) Средний инвестор должен быть способен мониторить от 5 до 10 компаний одновременно, но никто не заставляет вас инвестировать во все. Если вам нравятся 7 из них, купите эти 7. Если 3 компании, то купите только их. А если не нравится ни одна, то не покупайте ничего.

8) Будьте терпеливы. Акции, принесшие мне наибольшую доходность, принесли её на третий-четвертый год владения. Некоторым понадобилось 10 лет.

9) Покупайте рано, но не слишком рано. Я часто думаю об инвестициях в растущие компании с точки зрения бейсбола. Попробуйте присоединиться к игре в третьем иннинге, потому что к тому времени компания уже зарекомендовала себя. Если вы покупаете до того, как будет объявлен состав игроков, вы рискуете излишне. Между третьим и седьмым иннингом проходит много времени (в некоторых случаях от 10 до 15 лет), и именно здесь делаются 10-50-кратники. Если вы покупаете в последних иннингсах, вы можете опоздать

10) Не покупайте «дешевые» акции просто потому что они дешевые. Покупайте их потому что фундаментальные факторы улучшаются.

11) Покупайте небольшие компании после того как они докажут свою прибыльность

12) Если вы покупаете акции для получения дивидендов, убедитесь, что компания может спокойно позволить себе выплачивать такие дивиденды из своей прибыли даже в условиях экономического спада.

13) Изучите 10 компаний и вы, скорее всего, найдет одну с отличными перспективами, которые не учтены в цене. Изучите 50 компаний и, скорее всего, найдете 5 таких компаний.

Пока рынок падает стоит оставаться рациональным и вспомнить мудрые советы известных инвесторов. Вот такой совет дал Питер Линч инвесторам в одном из интервью:

Найдите своё преимущество и заставьте его работать, придерживаясь следующих правил:

1) По каждой акции, которую вы покупаете ведите записи развития ситуации в дневнике. Отмечайте любое развитие и внимательно следите за прибылью. Это ставка на рост, цикличность или недооценку? Акции растут и падают по определенным причинам. Будьте уверены, что понимаете эти причины.

2) Уделяйте внимание фактам, а не прогнозам.

3) Спросите себя: Сколько я заработаю, если я прав и сколько потеряю, если я не прав? Ищите соотношение 3 к 1 или лучше.

4) Прежде чем инвестировать, проверьте баланс, чтобы убедиться, что компания финансово устойчива.

5) Не покупайте опционы и не инвестируйте на заемные средства (с плечом). С опционами время работает против вас, если вы покупаете на плечи, то падение рынка может уничтожить ваш счет.

6) Когда несколько инсайдеров покупают акцию компании одновременно - это позитивный сигнал.

7) Средний инвестор должен быть способен мониторить от 5 до 10 компаний одновременно, но никто не заставляет вас инвестировать во все. Если вам нравятся 7 из них, купите эти 7. Если 3 компании, то купите только их. А если не нравится ни одна, то не покупайте ничего.

8) Будьте терпеливы. Акции, принесшие мне наибольшую доходность, принесли её на третий-четвертый год владения. Некоторым понадобилось 10 лет.

9) Покупайте рано, но не слишком рано. Я часто думаю об инвестициях в растущие компании с точки зрения бейсбола. Попробуйте присоединиться к игре в третьем иннинге, потому что к тому времени компания уже зарекомендовала себя. Если вы покупаете до того, как будет объявлен состав игроков, вы рискуете излишне. Между третьим и седьмым иннингом проходит много времени (в некоторых случаях от 10 до 15 лет), и именно здесь делаются 10-50-кратники. Если вы покупаете в последних иннингсах, вы можете опоздать

10) Не покупайте «дешевые» акции просто потому что они дешевые. Покупайте их потому что фундаментальные факторы улучшаются.

11) Покупайте небольшие компании после того как они докажут свою прибыльность

12) Если вы покупаете акции для получения дивидендов, убедитесь, что компания может спокойно позволить себе выплачивать такие дивиденды из своей прибыли даже в условиях экономического спада.

13) Изучите 10 компаний и вы, скорее всего, найдет одну с отличными перспективами, которые не учтены в цене. Изучите 50 компаний и, скорее всего, найдете 5 таких компаний.

Таттелеком отчитался по РСБУ за 9 мес. 2020 г.

Чистая прибыль компании выросла на 54 процента и составила 1 004 582 тыс. руб., что уже больше чистой прибыли за 2019 год (842 208 тыс. руб.)!!!

Кэш на балансе составил 1 282 046 тыс. руб. При этом с начала года компания уменьшила долг по РСБУ на 1 053 427 тыс. руб.

Видно, что все идёт к рекордным дивидендам по итогам года.

Я продолжаю удерживать акции Таттелеком как крупнейшую позицию в портфеле.

Чистая прибыль компании выросла на 54 процента и составила 1 004 582 тыс. руб., что уже больше чистой прибыли за 2019 год (842 208 тыс. руб.)!!!

Кэш на балансе составил 1 282 046 тыс. руб. При этом с начала года компания уменьшила долг по РСБУ на 1 053 427 тыс. руб.

Видно, что все идёт к рекордным дивидендам по итогам года.

Я продолжаю удерживать акции Таттелеком как крупнейшую позицию в портфеле.

Перечень консервативных оценок акций на 01.11.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 01.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Рэй Далио об инвестициях в криптовалюту

Недавно вышел новый подкаст Masters in Business с Рэеем Далио, в котором он поделился видением текущей ситуации в экономике. Рэй все ещё предсказывает девальвацию доллара из-за огромного долга и утраты долларом статуса мировой резервной валюты в пользу китайского юаня и соответственно первенством экономики Китая перед другими мировыми экономиками. По его мнению из-за очень низких ставок вложения в облигации в портфеле должны быть минимальными, так как потенциал снижения ставок очень ограничен и значит облигации не дают исторического преимущества в диверсификации.

Рэй советует смириться с низкими доходностями относительно текущих инвестиций, а также не забывать о том что из-за такой сжатости доходностей волатильность может быть очень высокой.

Также Рэй рекомендует вкладываться в различные активы в различных странах, то есть быть глубоко диверсифицированным не только по классам активам, но и по странам. Сидеть на кэше по мнению Далио может быть опасным из-за возможной резкой девальвации валюты.

Также Рэй Далио выразил мнение о применении криптовалют в портфеле. По его мнению несмотря на хорошую идею криптовалюты все такие имеют неинвестиционный статус по двум причинам. Во-первых, они не могут заменить деньги из-за очень высокой изменчивости стоимости. Во-вторых и что более важно они не будут универсально принимаемы из-за отсутствия принятия их статуса со стороны государства. Ни одно развитое государство не допустит широкое хождение негосударственных криптовалют потому что не может их контролировать.

Далее мое мнение: В твиттере есть широкая группа людей убежденных, что биткоин и золото (но больше биткоин) спасет их от перезагрузки финансовой системы. Логика их простая: люди будут пытаться спастись от девальвации и вместо традиционных валют для сохранения денег будут покупать биткоин. Так как предложение биткоина достаточно ограничено, то при наличии значительного спроса цена на биткоин улетит в небеса.

С логикой спорить не буду, все вполне логично и даже немного реально, но есть одна проблема, которую как раз обозначил Рэй Далио. Ни одно развитое государство не допустит такого широкого ухода людей из государственной валюты в криптовалюту. Если вы изучите историю, то найдете десятки примеров того как людям при аналогичном сценарии запрещали иметь золото и другие драгоценные металлы/ювелирные изделия. Доходило вплоть до уголовного преследования и расправ над людьми, владеющими золотом.

Если вам кажется нереальным государственный запрет биткоина, то подумайте, что в отчаянной ситуации, которой является девальвация меры могут быть соответствующими.

Итого: мне кажется разумным иметь определенную ставку в виде биткоинов на приток людей в криптовалюту, но эта ставка должна быть незначительной чтобы в случае негативного исхода о ней не переживать, а также заранее стоит подумать о юридической стороне вопроса.

Недавно вышел новый подкаст Masters in Business с Рэеем Далио, в котором он поделился видением текущей ситуации в экономике. Рэй все ещё предсказывает девальвацию доллара из-за огромного долга и утраты долларом статуса мировой резервной валюты в пользу китайского юаня и соответственно первенством экономики Китая перед другими мировыми экономиками. По его мнению из-за очень низких ставок вложения в облигации в портфеле должны быть минимальными, так как потенциал снижения ставок очень ограничен и значит облигации не дают исторического преимущества в диверсификации.

Рэй советует смириться с низкими доходностями относительно текущих инвестиций, а также не забывать о том что из-за такой сжатости доходностей волатильность может быть очень высокой.

Также Рэй рекомендует вкладываться в различные активы в различных странах, то есть быть глубоко диверсифицированным не только по классам активам, но и по странам. Сидеть на кэше по мнению Далио может быть опасным из-за возможной резкой девальвации валюты.

Также Рэй Далио выразил мнение о применении криптовалют в портфеле. По его мнению несмотря на хорошую идею криптовалюты все такие имеют неинвестиционный статус по двум причинам. Во-первых, они не могут заменить деньги из-за очень высокой изменчивости стоимости. Во-вторых и что более важно они не будут универсально принимаемы из-за отсутствия принятия их статуса со стороны государства. Ни одно развитое государство не допустит широкое хождение негосударственных криптовалют потому что не может их контролировать.

Далее мое мнение: В твиттере есть широкая группа людей убежденных, что биткоин и золото (но больше биткоин) спасет их от перезагрузки финансовой системы. Логика их простая: люди будут пытаться спастись от девальвации и вместо традиционных валют для сохранения денег будут покупать биткоин. Так как предложение биткоина достаточно ограничено, то при наличии значительного спроса цена на биткоин улетит в небеса.

С логикой спорить не буду, все вполне логично и даже немного реально, но есть одна проблема, которую как раз обозначил Рэй Далио. Ни одно развитое государство не допустит такого широкого ухода людей из государственной валюты в криптовалюту. Если вы изучите историю, то найдете десятки примеров того как людям при аналогичном сценарии запрещали иметь золото и другие драгоценные металлы/ювелирные изделия. Доходило вплоть до уголовного преследования и расправ над людьми, владеющими золотом.

Если вам кажется нереальным государственный запрет биткоина, то подумайте, что в отчаянной ситуации, которой является девальвация меры могут быть соответствующими.

Итого: мне кажется разумным иметь определенную ставку в виде биткоинов на приток людей в криптовалюту, но эта ставка должна быть незначительной чтобы в случае негативного исхода о ней не переживать, а также заранее стоит подумать о юридической стороне вопроса.

Немного о Яндекс

У российских инвесторов принято любить единственную известную публичную российскую технологическую компанию - Яндекс (остальные так сильно не любя). Мол за Яндексом будущее и поэтому любая оценка разумна (иногда можно услышать такие тезисы).

Мне нравятся некоторые сервисы компании, но пора поговорить об основном за счёт которого стала известна компания - поиске. Если вы попробуете там что-то поискать и сравните выдачу с Гуглом (единственным в России достойным конкурентом в "поиске"), то неприятно обнаружите, что в Яндексе вы не найдете почти ничего что искали, в отличие от Гугл (и я сейчас про Рунет).

Это заставляет задуматься о качестве бизнеса, ведь его основная на сегодняшний день часть не выполняет свою функцию. Здесь можно вспомнить слова Олега Тинькова о гавно-яндексе и лишь только с ним согласиться. Не удивительно, что самым популярным запросом в поиске является сайт Гугл, а это значит реальная доля поиска, которую они заявляют в своих пресс-релизах скорее-всего меньше.

При должной конкуренции со стороны той же экосистемы Сбера, позиции Яндекса как компании роста на российском не растущим ни демографически, ни экономически рынки не выглядят однозначными, поэтому стоит думать о том какой мультипликатор для такого бизнеса разумен, тем более что Гугл стоит дешевле.

У российских инвесторов принято любить единственную известную публичную российскую технологическую компанию - Яндекс (остальные так сильно не любя). Мол за Яндексом будущее и поэтому любая оценка разумна (иногда можно услышать такие тезисы).

Мне нравятся некоторые сервисы компании, но пора поговорить об основном за счёт которого стала известна компания - поиске. Если вы попробуете там что-то поискать и сравните выдачу с Гуглом (единственным в России достойным конкурентом в "поиске"), то неприятно обнаружите, что в Яндексе вы не найдете почти ничего что искали, в отличие от Гугл (и я сейчас про Рунет).

Это заставляет задуматься о качестве бизнеса, ведь его основная на сегодняшний день часть не выполняет свою функцию. Здесь можно вспомнить слова Олега Тинькова о гавно-яндексе и лишь только с ним согласиться. Не удивительно, что самым популярным запросом в поиске является сайт Гугл, а это значит реальная доля поиска, которую они заявляют в своих пресс-релизах скорее-всего меньше.

При должной конкуренции со стороны той же экосистемы Сбера, позиции Яндекса как компании роста на российском не растущим ни демографически, ни экономически рынки не выглядят однозначными, поэтому стоит думать о том какой мультипликатор для такого бизнеса разумен, тем более что Гугл стоит дешевле.

Меня поправили коллеги. Действительно Гугл далеко не самый популярный запрос (около 22 млн. запросов), но примерно в 13 раз меньше, чем самый популярный запрос в Яндексе - "порно" (281. Долю "порно" в запросах не нашёл.

Перечень консервативных оценок акций на 08.11.2020

В перечне новый эмитент - Globaltrans. На мой взгляд это одно из немногих интересных размещений на нашей бирже в последнее время, поэтому я приобрел их в свой портфель.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

В перечне новый эмитент - Globaltrans. На мой взгляд это одно из немногих интересных размещений на нашей бирже в последнее время, поэтому я приобрел их в свой портфель.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 08.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Globaltrans - новый эмитент на Мосбирже или апогей исхода российских эмитентов из Лондона

Когда-то российские эмитенты для того чтобы получить доступ к капиталу иностранных инвесторов и привлечь интерес к бизнесу размещались в Лондоне. С тех пор после 2014 года, санкций против РУСАЛа, лекций Билла Браудера и прочего кошмаринга по поводу российского бизнеса интерес к инвестициям в Россию в Лондоне почти пропал, а вот в России с приходом на рынок физиков резко вырос. Именно поэтому Тинькофф, Эталон, Глобалтранс, Мать и дитя получили листинг на МосБирже. Здесь эти компании, скорее всего, смогут получить более высокую оценку, включение в индексы, а также ликвидность и интерес инвесторов.

Я давно знаю Глобалтранс и считаю, что несмотря на непростую ситуацию в отрасли компания сейчас недооценена и не просто должна стоить дороже, но и создаст стоимость байбеком, либо выгодной покупкой парка в этот непростой момент времени.

Сам по себе бизнес перевозок грузов в вагонах на жд транспорте достаточно циклический и "коммодити" (не обладающий сверхрентабельностью). Но у Глобалтранс есть ряд преимуществ, которые делают это бизнес привлекательным - локомотивы, лучшие грузы и лучшее управление парком (меньше простоя и порожнего пробега).

Если ставить оценку по 5-ти балльной шкале менеджменту компании за управление бизнесом и распределение капитала (capital allocation), то первом случае это однозначно 5, а во втором минимум 4. Также у компании есть и определенные перспективы роста на своем рынке и компания за последние 5 лет достаточно эффективно растет.

Я бы хотел видеть более агрессивный байбек, учитывая недооценку компании, низкую долговую нагрузку и наличие денежного потока, но большинство инвесторов с Мосбиржи хотят видеть дивиденды и скорее всего они будут у компании в приоритете.

В итоге: Глобалтранс - интересный недооцененный эмитент с возможностями роста. Бизнес не суперпривлекательный, однако в сравнении со многими другими на Мосбирже и учитывая недооценку, Глобалтранс - это хороший дивидендный эмитент в портфель.

Когда-то российские эмитенты для того чтобы получить доступ к капиталу иностранных инвесторов и привлечь интерес к бизнесу размещались в Лондоне. С тех пор после 2014 года, санкций против РУСАЛа, лекций Билла Браудера и прочего кошмаринга по поводу российского бизнеса интерес к инвестициям в Россию в Лондоне почти пропал, а вот в России с приходом на рынок физиков резко вырос. Именно поэтому Тинькофф, Эталон, Глобалтранс, Мать и дитя получили листинг на МосБирже. Здесь эти компании, скорее всего, смогут получить более высокую оценку, включение в индексы, а также ликвидность и интерес инвесторов.

Я давно знаю Глобалтранс и считаю, что несмотря на непростую ситуацию в отрасли компания сейчас недооценена и не просто должна стоить дороже, но и создаст стоимость байбеком, либо выгодной покупкой парка в этот непростой момент времени.

Сам по себе бизнес перевозок грузов в вагонах на жд транспорте достаточно циклический и "коммодити" (не обладающий сверхрентабельностью). Но у Глобалтранс есть ряд преимуществ, которые делают это бизнес привлекательным - локомотивы, лучшие грузы и лучшее управление парком (меньше простоя и порожнего пробега).

Если ставить оценку по 5-ти балльной шкале менеджменту компании за управление бизнесом и распределение капитала (capital allocation), то первом случае это однозначно 5, а во втором минимум 4. Также у компании есть и определенные перспективы роста на своем рынке и компания за последние 5 лет достаточно эффективно растет.

Я бы хотел видеть более агрессивный байбек, учитывая недооценку компании, низкую долговую нагрузку и наличие денежного потока, но большинство инвесторов с Мосбиржи хотят видеть дивиденды и скорее всего они будут у компании в приоритете.

В итоге: Глобалтранс - интересный недооцененный эмитент с возможностями роста. Бизнес не суперпривлекательный, однако в сравнении со многими другими на Мосбирже и учитывая недооценку, Глобалтранс - это хороший дивидендный эмитент в портфель.

👍1

Очень интересный материал, особенно для инвесторов в технологические компании в начальной стадии развития - заметки по лекциям Питеря Тиля в Стэнфорде про стартапы.

Концепция наёмник (mercenary) или владелец (owner) интересна при анализе менеджмента компаний и их интересов в сравнении с интересами акционеров. Менеджеры, владеющие значительной долей в компании будут как минимум беспокоиться о стоимости компании на бирже, а скорее всего будут думать как собственники, создавая стоимость для акционеров. Вот пример анализа по 50 наиболее крупным компаниям из индекса S&P 500, где 10 - менеджер-собственник, а 1 - наёмник.

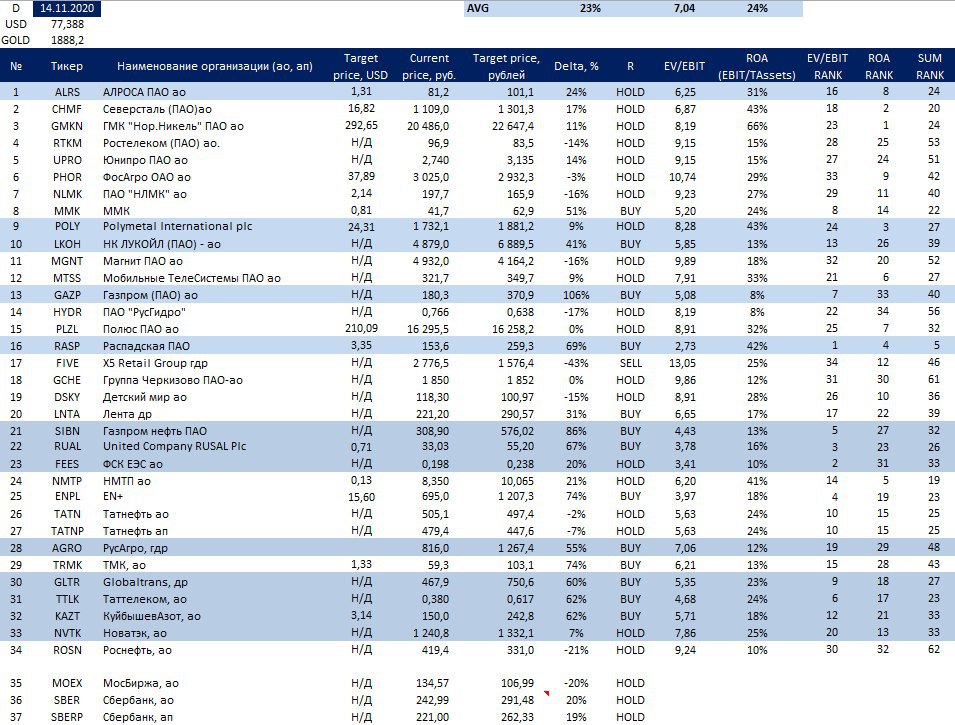

Перечень консервативных оценок акций на 14.11.2020

На этой неделе акции Распадской резко выросли после публикации цены выкупа у несогласных с крупной сделкой акционеров (164 руб.), но на мой взгляд торгуются все еще достаточно далеко от цены выкупа. Продавать в рынок будут не ниже 160 рублей. Думаю после выкупа у несогласных миноритариев Евраз соберет 95% и выведет компанию с биржи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

На этой неделе акции Распадской резко выросли после публикации цены выкупа у несогласных с крупной сделкой акционеров (164 руб.), но на мой взгляд торгуются все еще достаточно далеко от цены выкупа. Продавать в рынок будут не ниже 160 рублей. Думаю после выкупа у несогласных миноритариев Евраз соберет 95% и выведет компанию с биржи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

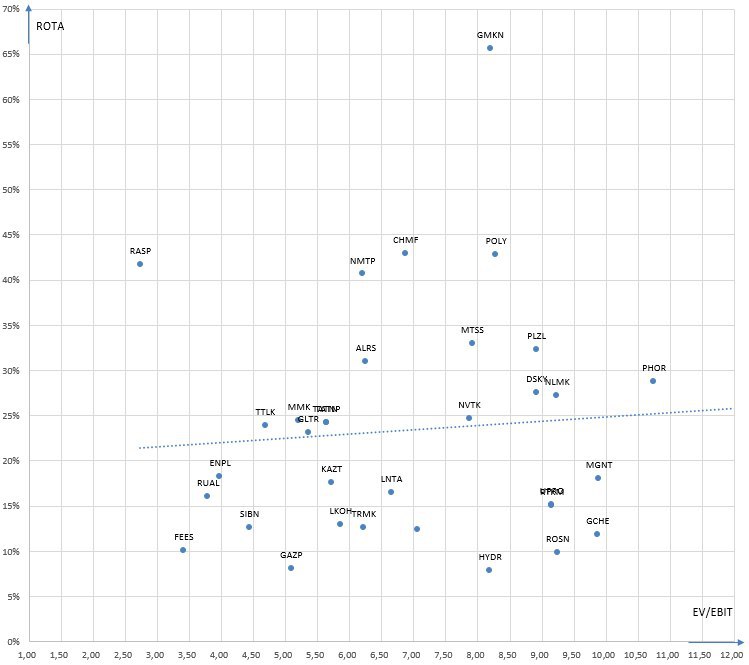

Карта рынка на 14.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Стратегия инвестора важнее краткосрочных результатов

Часто при выборе инвестиционных инструментов и управляющих люди ориентируются на недавнюю доходность. Такой подход в большинстве случаев неправильный и приводит к покупке переоцененных активов и выборе успешных лишь в определенный момент времени управляющих. Намного важнее смотреть на фундаментальные показатели и перспективы инструмента и стратегию инвестора.

Хорошо демонстрирует разницу между подходами и результат отрывок из книги 100 baggers Криса Майера:

"Представьте что один ваш друг открыл для вас Уоррена Баффетта в 1972 году.

Друг говорит: "Я сделал состояние, инвестируя с Баффеттом последние 10 лет ты должен инвестировать тоже."

Вы ищете информацию о нем и находите, что акции компании Баффетта Berkshire Hathaway выросли за последние 10 лет в 10 раз с 8 долларов в 1962 до 80 в 1972 и значительно опередили рынок.

Представьте вы купили их в конце 1972 года за 80 долларов за акцию.

3 года спустя в конце 1975 года акции стоили уже 38 долларов или падение в 53 процента при падении S&P500 за это время лишь на 14%.

Скорее всего, в этот момент вы бы продали свои акции и больше никогда не разговаривали бы с этим другом.

Однако, на следующий год акции выросли с 38 долларов до 94 долларов!

В конце 1982 года они стоили уже 775 долларов на пути к 223 615 долларов сегодня, что означает среднюю доходность в размере 20,8 процентов в течение 42 лет!

Какие можно извлечь уроки из этой истории:

1) При долгосрочном инвестировании не стоит ориентироваться на краткосрочную доходность, особенно в сравнении с рынком.

2) Волатильность обязательно будет на пути к 100-кратнику.

3) Создавайте собственную уверенность следя за бизнесом и его показателями, а не котировками акций

Часто при выборе инвестиционных инструментов и управляющих люди ориентируются на недавнюю доходность. Такой подход в большинстве случаев неправильный и приводит к покупке переоцененных активов и выборе успешных лишь в определенный момент времени управляющих. Намного важнее смотреть на фундаментальные показатели и перспективы инструмента и стратегию инвестора.

Хорошо демонстрирует разницу между подходами и результат отрывок из книги 100 baggers Криса Майера:

"Представьте что один ваш друг открыл для вас Уоррена Баффетта в 1972 году.

Друг говорит: "Я сделал состояние, инвестируя с Баффеттом последние 10 лет ты должен инвестировать тоже."

Вы ищете информацию о нем и находите, что акции компании Баффетта Berkshire Hathaway выросли за последние 10 лет в 10 раз с 8 долларов в 1962 до 80 в 1972 и значительно опередили рынок.

Представьте вы купили их в конце 1972 года за 80 долларов за акцию.

3 года спустя в конце 1975 года акции стоили уже 38 долларов или падение в 53 процента при падении S&P500 за это время лишь на 14%.

Скорее всего, в этот момент вы бы продали свои акции и больше никогда не разговаривали бы с этим другом.

Однако, на следующий год акции выросли с 38 долларов до 94 долларов!

В конце 1982 года они стоили уже 775 долларов на пути к 223 615 долларов сегодня, что означает среднюю доходность в размере 20,8 процентов в течение 42 лет!

Какие можно извлечь уроки из этой истории:

1) При долгосрочном инвестировании не стоит ориентироваться на краткосрочную доходность, особенно в сравнении с рынком.

2) Волатильность обязательно будет на пути к 100-кратнику.

3) Создавайте собственную уверенность следя за бизнесом и его показателями, а не котировками акций

Есть ли польза от рекомендаций аналитиков?

Недавно было опубликовано исследование о том насколько полезен для инвестора рисеч аналитиков. Оказалось, что все неоднозначно. В США рекомендации аналитиков не смогли генерировать альфу (сверхрыночную доходность) и даже давали отрицательную альфу в основном потому что аналитики не могли оставаться в стороне от переоцененных компаний. В остальном мире же наоборот - рекомендации аналитиков давали альфу в особенности на неразвитых рынках в моменты паники.

Я думаю что российский рынок это как раз пример где рекомендации аналитиков генерируют альфу и их стоить видеть. Инвестируя в США помните насколько это конкурентный рынок и раз средние рекомендации аналитиков практически бесполезны, то стоит меньше обращать внимание на них и искать идеи самому. Искать конечно стоит (за исключением макроидей) в менее конкурентных акциях компаний малой и средней капитализации.

Ссылка на рисеч

Недавно было опубликовано исследование о том насколько полезен для инвестора рисеч аналитиков. Оказалось, что все неоднозначно. В США рекомендации аналитиков не смогли генерировать альфу (сверхрыночную доходность) и даже давали отрицательную альфу в основном потому что аналитики не могли оставаться в стороне от переоцененных компаний. В остальном мире же наоборот - рекомендации аналитиков давали альфу в особенности на неразвитых рынках в моменты паники.

Я думаю что российский рынок это как раз пример где рекомендации аналитиков генерируют альфу и их стоить видеть. Инвестируя в США помните насколько это конкурентный рынок и раз средние рекомендации аналитиков практически бесполезны, то стоит меньше обращать внимание на них и искать идеи самому. Искать конечно стоит (за исключением макроидей) в менее конкурентных акциях компаний малой и средней капитализации.

Ссылка на рисеч

QuantPedia

Can Analysts Predict Performance of the US and International Stocks? - QuantPedia

Analysts recommendations are quite puzzling topic among both practitioners and academics as well. The most important question related to the analysts is straightforward: what is the value of their recommendations? The research paper of Azvedo and Müller (2020)…