Концепция наёмник (mercenary) или владелец (owner) интересна при анализе менеджмента компаний и их интересов в сравнении с интересами акционеров. Менеджеры, владеющие значительной долей в компании будут как минимум беспокоиться о стоимости компании на бирже, а скорее всего будут думать как собственники, создавая стоимость для акционеров. Вот пример анализа по 50 наиболее крупным компаниям из индекса S&P 500, где 10 - менеджер-собственник, а 1 - наёмник.

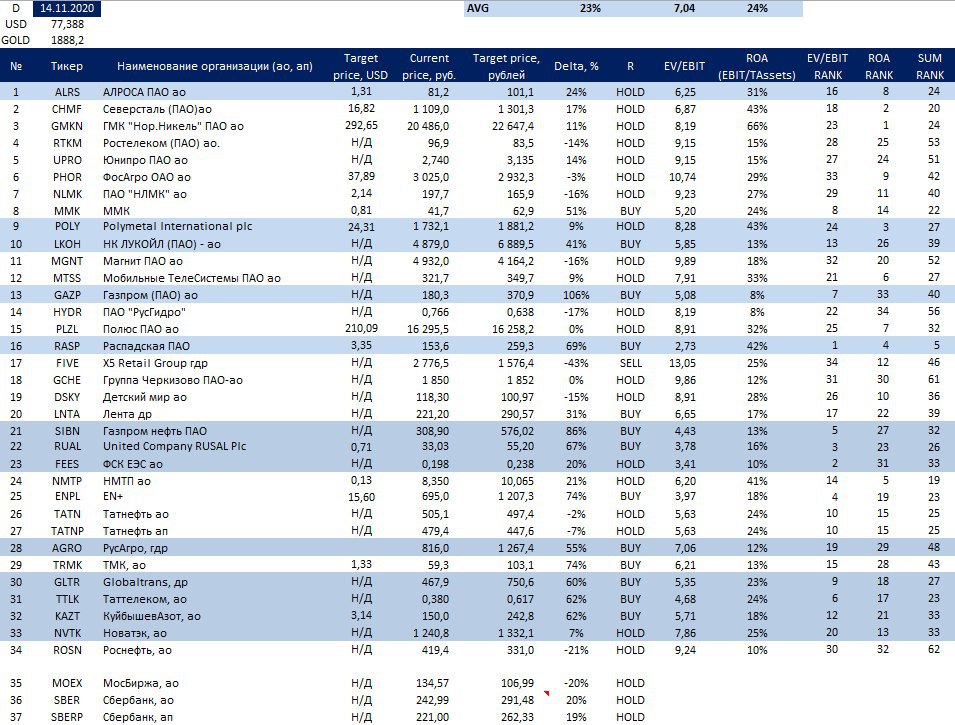

Перечень консервативных оценок акций на 14.11.2020

На этой неделе акции Распадской резко выросли после публикации цены выкупа у несогласных с крупной сделкой акционеров (164 руб.), но на мой взгляд торгуются все еще достаточно далеко от цены выкупа. Продавать в рынок будут не ниже 160 рублей. Думаю после выкупа у несогласных миноритариев Евраз соберет 95% и выведет компанию с биржи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

На этой неделе акции Распадской резко выросли после публикации цены выкупа у несогласных с крупной сделкой акционеров (164 руб.), но на мой взгляд торгуются все еще достаточно далеко от цены выкупа. Продавать в рынок будут не ниже 160 рублей. Думаю после выкупа у несогласных миноритариев Евраз соберет 95% и выведет компанию с биржи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

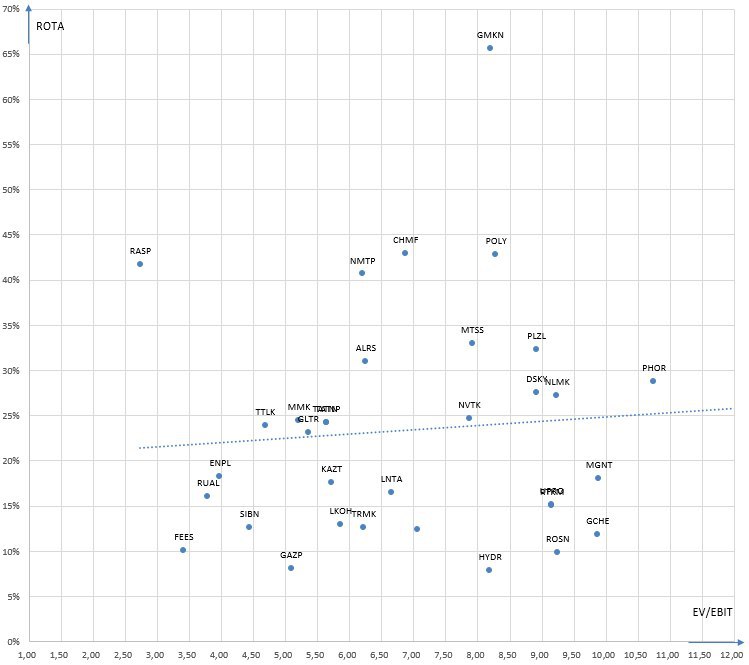

Карта рынка на 14.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Стратегия инвестора важнее краткосрочных результатов

Часто при выборе инвестиционных инструментов и управляющих люди ориентируются на недавнюю доходность. Такой подход в большинстве случаев неправильный и приводит к покупке переоцененных активов и выборе успешных лишь в определенный момент времени управляющих. Намного важнее смотреть на фундаментальные показатели и перспективы инструмента и стратегию инвестора.

Хорошо демонстрирует разницу между подходами и результат отрывок из книги 100 baggers Криса Майера:

"Представьте что один ваш друг открыл для вас Уоррена Баффетта в 1972 году.

Друг говорит: "Я сделал состояние, инвестируя с Баффеттом последние 10 лет ты должен инвестировать тоже."

Вы ищете информацию о нем и находите, что акции компании Баффетта Berkshire Hathaway выросли за последние 10 лет в 10 раз с 8 долларов в 1962 до 80 в 1972 и значительно опередили рынок.

Представьте вы купили их в конце 1972 года за 80 долларов за акцию.

3 года спустя в конце 1975 года акции стоили уже 38 долларов или падение в 53 процента при падении S&P500 за это время лишь на 14%.

Скорее всего, в этот момент вы бы продали свои акции и больше никогда не разговаривали бы с этим другом.

Однако, на следующий год акции выросли с 38 долларов до 94 долларов!

В конце 1982 года они стоили уже 775 долларов на пути к 223 615 долларов сегодня, что означает среднюю доходность в размере 20,8 процентов в течение 42 лет!

Какие можно извлечь уроки из этой истории:

1) При долгосрочном инвестировании не стоит ориентироваться на краткосрочную доходность, особенно в сравнении с рынком.

2) Волатильность обязательно будет на пути к 100-кратнику.

3) Создавайте собственную уверенность следя за бизнесом и его показателями, а не котировками акций

Часто при выборе инвестиционных инструментов и управляющих люди ориентируются на недавнюю доходность. Такой подход в большинстве случаев неправильный и приводит к покупке переоцененных активов и выборе успешных лишь в определенный момент времени управляющих. Намного важнее смотреть на фундаментальные показатели и перспективы инструмента и стратегию инвестора.

Хорошо демонстрирует разницу между подходами и результат отрывок из книги 100 baggers Криса Майера:

"Представьте что один ваш друг открыл для вас Уоррена Баффетта в 1972 году.

Друг говорит: "Я сделал состояние, инвестируя с Баффеттом последние 10 лет ты должен инвестировать тоже."

Вы ищете информацию о нем и находите, что акции компании Баффетта Berkshire Hathaway выросли за последние 10 лет в 10 раз с 8 долларов в 1962 до 80 в 1972 и значительно опередили рынок.

Представьте вы купили их в конце 1972 года за 80 долларов за акцию.

3 года спустя в конце 1975 года акции стоили уже 38 долларов или падение в 53 процента при падении S&P500 за это время лишь на 14%.

Скорее всего, в этот момент вы бы продали свои акции и больше никогда не разговаривали бы с этим другом.

Однако, на следующий год акции выросли с 38 долларов до 94 долларов!

В конце 1982 года они стоили уже 775 долларов на пути к 223 615 долларов сегодня, что означает среднюю доходность в размере 20,8 процентов в течение 42 лет!

Какие можно извлечь уроки из этой истории:

1) При долгосрочном инвестировании не стоит ориентироваться на краткосрочную доходность, особенно в сравнении с рынком.

2) Волатильность обязательно будет на пути к 100-кратнику.

3) Создавайте собственную уверенность следя за бизнесом и его показателями, а не котировками акций

Есть ли польза от рекомендаций аналитиков?

Недавно было опубликовано исследование о том насколько полезен для инвестора рисеч аналитиков. Оказалось, что все неоднозначно. В США рекомендации аналитиков не смогли генерировать альфу (сверхрыночную доходность) и даже давали отрицательную альфу в основном потому что аналитики не могли оставаться в стороне от переоцененных компаний. В остальном мире же наоборот - рекомендации аналитиков давали альфу в особенности на неразвитых рынках в моменты паники.

Я думаю что российский рынок это как раз пример где рекомендации аналитиков генерируют альфу и их стоить видеть. Инвестируя в США помните насколько это конкурентный рынок и раз средние рекомендации аналитиков практически бесполезны, то стоит меньше обращать внимание на них и искать идеи самому. Искать конечно стоит (за исключением макроидей) в менее конкурентных акциях компаний малой и средней капитализации.

Ссылка на рисеч

Недавно было опубликовано исследование о том насколько полезен для инвестора рисеч аналитиков. Оказалось, что все неоднозначно. В США рекомендации аналитиков не смогли генерировать альфу (сверхрыночную доходность) и даже давали отрицательную альфу в основном потому что аналитики не могли оставаться в стороне от переоцененных компаний. В остальном мире же наоборот - рекомендации аналитиков давали альфу в особенности на неразвитых рынках в моменты паники.

Я думаю что российский рынок это как раз пример где рекомендации аналитиков генерируют альфу и их стоить видеть. Инвестируя в США помните насколько это конкурентный рынок и раз средние рекомендации аналитиков практически бесполезны, то стоит меньше обращать внимание на них и искать идеи самому. Искать конечно стоит (за исключением макроидей) в менее конкурентных акциях компаний малой и средней капитализации.

Ссылка на рисеч

QuantPedia

Can Analysts Predict Performance of the US and International Stocks? - QuantPedia

Analysts recommendations are quite puzzling topic among both practitioners and academics as well. The most important question related to the analysts is straightforward: what is the value of their recommendations? The research paper of Azvedo and Müller (2020)…

TIKR - отличный новый сервис для инвесторов и пока бесплатный!

Я слежу за рынком сервисов, которые пытаются составить конкуренцию блумбергу, в особенности для неинституциональных инвесторов. Среди таких можно выделить Unhedged и Tikr, которые пока в бесплатном доступе.

Я советую пользоваться Tikr, он наголову выше любого российского сервиса, который вам предложат за деньги и скажут, что он поможет в инвестировании.

Команда Tikr предоставила мне ссылку по которой можно быстро зарегистрироваться в сервисе https://app.tikr.com/register?ref=3lz9p4 в противном случае придется подождать какое-то время оставив заявку.

Важная информация: это не реклама сервиса и я не имею никакого материального интереса в этом предприятии. Просто дружеская рекомендация для подписчиков. Пользу от сервиса вы точно получите!

Я слежу за рынком сервисов, которые пытаются составить конкуренцию блумбергу, в особенности для неинституциональных инвесторов. Среди таких можно выделить Unhedged и Tikr, которые пока в бесплатном доступе.

Я советую пользоваться Tikr, он наголову выше любого российского сервиса, который вам предложат за деньги и скажут, что он поможет в инвестировании.

Команда Tikr предоставила мне ссылку по которой можно быстро зарегистрироваться в сервисе https://app.tikr.com/register?ref=3lz9p4 в противном случае придется подождать какое-то время оставив заявку.

Важная информация: это не реклама сервиса и я не имею никакого материального интереса в этом предприятии. Просто дружеская рекомендация для подписчиков. Пользу от сервиса вы точно получите!

TIKR Terminal

TIKR: Institutional-Grade Investing for Individuals

Best Free Fundamental Screener to Filter 100k+ Stocks Worldwide

В чате меня уже упрекнули в том что ссылка то реферальная значит у меня в любом случае материальный интерес есть, а также в том что я не рассказал что делает сервис Tikr.

Во-первых, по поводу ссылки. Ссылка предоставляется всем пользователям Tikr для того чтобы они могли поделиться ей с друзьями и те не ждали бы пока им одобрят заявку через лист ожидания. Материального интереса у меня никакого нет, а если считаете что есть, то докажите.

Во-вторых, сервис позволяет изучить данные по компании и сопоставить их с данными других компаний. В нем можно найти исторические и прогнозируемые показатели компании по которым можно построить графики, оценки аналитиков, различные мультипликаторы и показатели эффективности, информацию о крупнейших владельцах компании и изменении их доли владения, а также сделках инсайдеров, пресс-релизы компаний и выжимки из них, оценка компании по мультипликаторам в сравнении с конкурентами.

Основной плюс сервиса - это возможность быстро посмотреть всю эту информацию практически по любой компании, а не только по компании с листингом на бирже в США.

Я поделился потому что считаю его полезным ресурсом, а на канале я стараюсь делиться полезной информацией.

Во-первых, по поводу ссылки. Ссылка предоставляется всем пользователям Tikr для того чтобы они могли поделиться ей с друзьями и те не ждали бы пока им одобрят заявку через лист ожидания. Материального интереса у меня никакого нет, а если считаете что есть, то докажите.

Во-вторых, сервис позволяет изучить данные по компании и сопоставить их с данными других компаний. В нем можно найти исторические и прогнозируемые показатели компании по которым можно построить графики, оценки аналитиков, различные мультипликаторы и показатели эффективности, информацию о крупнейших владельцах компании и изменении их доли владения, а также сделках инсайдеров, пресс-релизы компаний и выжимки из них, оценка компании по мультипликаторам в сравнении с конкурентами.

Основной плюс сервиса - это возможность быстро посмотреть всю эту информацию практически по любой компании, а не только по компании с листингом на бирже в США.

Я поделился потому что считаю его полезным ресурсом, а на канале я стараюсь делиться полезной информацией.

Большие тренды следующего десятилетия

Одним из интересных способов заработать сверхрыночную доходность можно назвать прогнозирование долгосрочных трендов и выбор на основе этих трендов акций в портфель. При этом здесь не все так просто, так как если вы выбираете очень популярный тренд, то можете купить набор сильно переоцененных бизнесов и даже если вы окажетесь правы в самом тренде, то не факт что что-то заработаете на нём. Ещё одной ошибкой может быть выбор "неправильных" компаний, то есть тех, которые в теории должны выиграть от тренда, но на практике проигрывают конкурентам и мало что получают от тренда. Здесь нельзя быть на сто процентов уверенным и часто лучше инвестировать в несколько компаний, а не только в одну.

Не считаю себя провидцем и возможно я не вижу многие тренды, поэтому предлагаю поделиться в комментариях вашими мыслями о том какие тренды определят следующее десятилетие.

Затем я сформирую обзор всех этих трендов, а также эффектов второго и возможно большего порядка от них и возможностей заработать на этих трендах/эффектах.

Жду ваших комментариев!

Одним из интересных способов заработать сверхрыночную доходность можно назвать прогнозирование долгосрочных трендов и выбор на основе этих трендов акций в портфель. При этом здесь не все так просто, так как если вы выбираете очень популярный тренд, то можете купить набор сильно переоцененных бизнесов и даже если вы окажетесь правы в самом тренде, то не факт что что-то заработаете на нём. Ещё одной ошибкой может быть выбор "неправильных" компаний, то есть тех, которые в теории должны выиграть от тренда, но на практике проигрывают конкурентам и мало что получают от тренда. Здесь нельзя быть на сто процентов уверенным и часто лучше инвестировать в несколько компаний, а не только в одну.

Не считаю себя провидцем и возможно я не вижу многие тренды, поэтому предлагаю поделиться в комментариях вашими мыслями о том какие тренды определят следующее десятилетие.

Затем я сформирую обзор всех этих трендов, а также эффектов второго и возможно большего порядка от них и возможностей заработать на этих трендах/эффектах.

Жду ваших комментариев!

Перечень консервативных оценок акций на 22.11.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

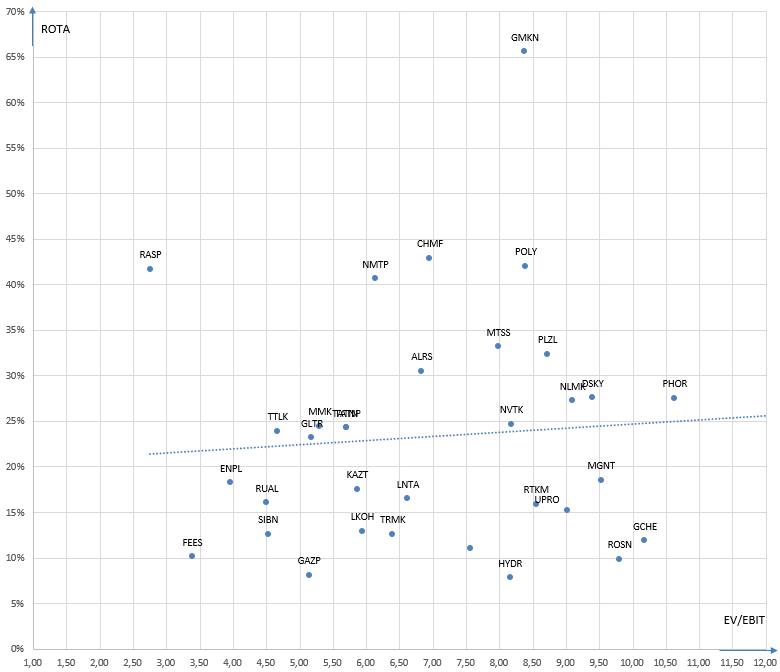

Карта рынка на 22.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

Большие тренды следующего десятилетия Одним из интересных способов заработать сверхрыночную доходность можно назвать прогнозирование долгосрочных трендов и выбор на основе этих трендов акций в портфель. При этом здесь не все так просто, так как если вы выбираете…

Спасибо всем за идеи трендов.

Идей и трендов много, поэтому будет серия статей, первая из которых будет посвящена трендам в инвестициях и макроэкономике.

Предлагаю поделиться в комментариях мнением о том какие тренды в этих областях будут важными в следующие 10 лет.

Идей и трендов много, поэтому будет серия статей, первая из которых будет посвящена трендам в инвестициях и макроэкономике.

Предлагаю поделиться в комментариях мнением о том какие тренды в этих областях будут важными в следующие 10 лет.

Глобальные тренды. Тренды в инвестициях и макроэкономике. Часть 1.

В первой статье серии Глобальные тренды ближайших 10-ти лет я решил разобрать самые близкие мне тренды - инвестиционные, а также рассмотреть некоторые важные макроэкономические тенденции, которые скорее всего частично будут перекликаться с другими глобальными трендами. В первой части будут рассмотрены первые 5 трендов:

1. Переток денег из активных в пассивные инвестиции

2. Снижение комиссий

3. Снижение качества корпоративного управления

4. SPAC как вывод стартапов на биржу

5. Век иллюзий, мошенничества и его конец?

ЧИТАТЬ СТАТЬЮ

В первой статье серии Глобальные тренды ближайших 10-ти лет я решил разобрать самые близкие мне тренды - инвестиционные, а также рассмотреть некоторые важные макроэкономические тенденции, которые скорее всего частично будут перекликаться с другими глобальными трендами. В первой части будут рассмотрены первые 5 трендов:

1. Переток денег из активных в пассивные инвестиции

2. Снижение комиссий

3. Снижение качества корпоративного управления

4. SPAC как вывод стартапов на биржу

5. Век иллюзий, мошенничества и его конец?

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Глобальные тренды. Тренды в инвестициях и макроэкономике. Часть 1.

В первой статье серии Глобальные тренды ближайших 10-ти лет я решил разобрать самые близкие мне тренды - тренды из сферы инвестиций

Перечень консервативных оценок акций на 29.11.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 29.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Российский инвестор. 8. Артем Чотий - ArtInvest

В подкасте с создателем молодого канала ArtInvest (@artinvests) Артёмом Чотием мы традиционно обсудили его путь в инвестициях, лучшую и худшую инвестицию, а также инвестиции в биотех, фарму и IPO.

#LTRpodcast #российскийинвестор

В подкасте с создателем молодого канала ArtInvest (@artinvests) Артёмом Чотием мы традиционно обсудили его путь в инвестициях, лучшую и худшую инвестицию, а также инвестиции в биотех, фарму и IPO.

#LTRpodcast #российскийинвестор

YouTube

Российский инвестор. 8. Артем Чотий - ArtInvest. IPO и акции США

В подкасте с создателем молодого телеграмм канала ArtsInvest Артемом Чотием мы традиционно обсудили его путь в инвестициях, лучшую и худшую инвестицию, а также инвестиции в биотехнологические, фармацевтические компании и IPO и инвестиции в акции США.

ArtInvest…

ArtInvest…

Перечень консервативных оценок акций на 06.12.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 06.12.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

О ситуации с ценами на продовольствие

Президент России Владимир Путин

Фото: kremlin.ru

Путин призвал не допустить нехватки у населения денег на продукты

Президент России Владимир Путин призвал не допустить ситуации как в Советском Союзе, когда люди не могли приобрести продукты. Он заявил, что тогда был дефицит, а сейчас населению не хватает денег на продукты из-за цен, установленных рынком.

В частности был отмечен рост цен на сахар на 72,7 процента.

Хочется отметить, что чтобы не допустить ситуации как в советском союзе в первую очередь нельзя ограничивать цены, именно ограничение цен привело к дефициту товара. Так, если бы мы зафиксировали цены на сахар, которые были в начале года, лет через пять сахара в стране бы было значительно меньше чем потребовалось бы одной Москве. У самых эффективных игроков на рынке сахара по прошлому году рентабельность по деньгам была на уровне 1-2 процентов, большинство же игроков вообще оказались в убыточности по деньгам (ебитда).

Пресс-секретарь президента Дмитрий Песков заявил, что "продукты отечественного производства не могут так сильно дорожать, для этого нет объективных причин". Хочется показать график ниже и спросить - а есть ли по его мнению объективные причины тому что цены на сахар в начале этого года были ниже уровня 2012 года!? Вряд ли конечно Дмитрий Песков сможет на такой вопрос ответить. Да и судя по созыванию совещаний в правительстве видимо и там на этот вопрос ответа у них тоже нет.

Президент России Владимир Путин

Фото: kremlin.ru

Путин призвал не допустить нехватки у населения денег на продукты

Президент России Владимир Путин призвал не допустить ситуации как в Советском Союзе, когда люди не могли приобрести продукты. Он заявил, что тогда был дефицит, а сейчас населению не хватает денег на продукты из-за цен, установленных рынком.

В частности был отмечен рост цен на сахар на 72,7 процента.

Хочется отметить, что чтобы не допустить ситуации как в советском союзе в первую очередь нельзя ограничивать цены, именно ограничение цен привело к дефициту товара. Так, если бы мы зафиксировали цены на сахар, которые были в начале года, лет через пять сахара в стране бы было значительно меньше чем потребовалось бы одной Москве. У самых эффективных игроков на рынке сахара по прошлому году рентабельность по деньгам была на уровне 1-2 процентов, большинство же игроков вообще оказались в убыточности по деньгам (ебитда).

Пресс-секретарь президента Дмитрий Песков заявил, что "продукты отечественного производства не могут так сильно дорожать, для этого нет объективных причин". Хочется показать график ниже и спросить - а есть ли по его мнению объективные причины тому что цены на сахар в начале этого года были ниже уровня 2012 года!? Вряд ли конечно Дмитрий Песков сможет на такой вопрос ответить. Да и судя по созыванию совещаний в правительстве видимо и там на этот вопрос ответа у них тоже нет.

{kind=link}