Перечень консервативных оценок акций на 13.12.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 13.12.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 20.12.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 20.12.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Итоги 2020 года

Друзья, сложный 2020 год ближется к концу, на рынке в 2020 году появилось много новых инвесторов, а я продолжаю традицию собраний по итогам года.

Собрание состоится онлайн в эту пятницу в 20-00 в YouTube, где мы обсудим итоги года, интересные идеи и взгляд на 2021 год, а также другие вопросы которые вы можете адресовать мне заранее в личные сообщения на этой неделе или в рамках онлайн трансляции в YouTube.

Если у вас есть какие-то вопросы, то прошу задать их мне в личные сообщения @slavikyes, либо направить на почту viacheslavberdnikov@gmail.com, либо задать их онлайн на собрании.

Жду всех в пятницу и жду ваши вопросы!

Друзья, сложный 2020 год ближется к концу, на рынке в 2020 году появилось много новых инвесторов, а я продолжаю традицию собраний по итогам года.

Собрание состоится онлайн в эту пятницу в 20-00 в YouTube, где мы обсудим итоги года, интересные идеи и взгляд на 2021 год, а также другие вопросы которые вы можете адресовать мне заранее в личные сообщения на этой неделе или в рамках онлайн трансляции в YouTube.

Если у вас есть какие-то вопросы, то прошу задать их мне в личные сообщения @slavikyes, либо направить на почту viacheslavberdnikov@gmail.com, либо задать их онлайн на собрании.

Жду всех в пятницу и жду ваши вопросы!

Всем спасибо за вопросы и участие в трансляции!

Запись доступна по ссылке на трансляцию выше.

Запись доступна по ссылке на трансляцию выше.

Перечень консервативных оценок акций на 27.12.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

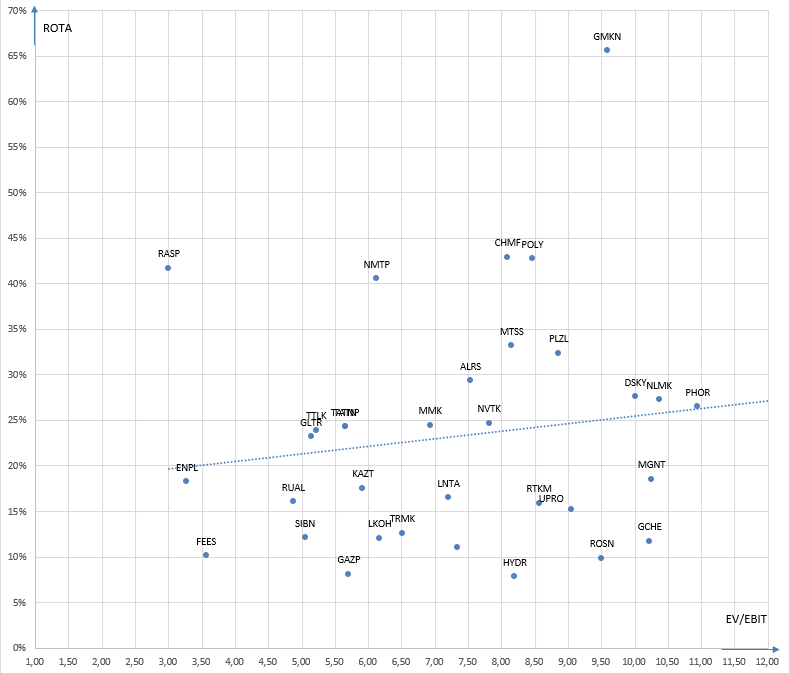

Карта рынка на 27.12.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Друзья!

Поздравляю с наступающим Новым годом - годом быка!

Желаю вам в новом году здоровья, успехов, удачных инвестиционных идей!

Спасибо что читаете канал Долгосрочные инвестиции!

Ваш, Вячеслав Бердников

Поздравляю с наступающим Новым годом - годом быка!

Желаю вам в новом году здоровья, успехов, удачных инвестиционных идей!

Спасибо что читаете канал Долгосрочные инвестиции!

Ваш, Вячеслав Бердников

Итоги 2020 года и портфель на 31.12.2020

По итогам года доходность портфеля составила 60,4 процента. Рекордную доходность за время ведения проекта (ранее доходность была выше) обеспечила высокая аллокация в Селигдар в начале года, закрытие нескольких позиций в феврале и довнесение средств в марте, а также достаточно большая аллокация в конце года в акции Таттелеком.

Портфель на 31.12.2020 прилагается:

#LTRportfolio

По итогам года доходность портфеля составила 60,4 процента. Рекордную доходность за время ведения проекта (ранее доходность была выше) обеспечила высокая аллокация в Селигдар в начале года, закрытие нескольких позиций в феврале и довнесение средств в марте, а также достаточно большая аллокация в конце года в акции Таттелеком.

Портфель на 31.12.2020 прилагается:

#LTRportfolio

{kind=link}

Широкий взгляд на активы и их перспективы в 2021 году

1. Российские акции

Стоят относительно недорого, но многие акции близки к справедливым оценкам, при каком-то негативе могут стоить дешевле, но перспективы роста есть. Каждая история индивидуальна, где-то супер конъюнктура (металлурги), а где-то инвесторы напуганы и все не очень хорошо (нефть). И то и другое может измениться, что нужно иметь ввиду при выборе активов.

2. Американские акции.

В среднем супер оптимизм за счёт доминирования story stocks подобно Tesla и любым другим производителям EV, даже на оценку Apple новости о будущем запуске электромобилей повлияли очень сильно. Однозначно иррациональный оптимизм и огромный потенциал падения в случае разворота сентимента и мнения инвесторов. Также стоит заметить о достаточно больших позициях на заёмные средства которые используются как раз для "инвестиций" в story stocks, в том числе через call опционы. Это главный кандидат на организацию скоростного падения и слишком сильной реакции. Шорт-сквиз который начал феноменальное движение в Тесла может развернуться на лонг-сквиз где те кто загружал на заёмные деньги будут вынуждены активно продавать и организовывать такое же феноменальное падение. Это необязательно случится в 2021 году, но когда-то произойдет. Можно начинать осторожно покупать путы на стори-стокс где практически нет фундаментала и которые могут обрушиться на 70 и более процентов.

За исключением стори-стокс акции американских компаний в среднем стоят дорого, но учитывая рекордно низкие процентные ставки не удивительно дорого, в даже относительно дёшево в такой конъюнктуре. Я бы не рекомендовал держать ETF на S&P500 и тем более NASDAQ или ETFы от Ark Invest. Индивидуальные позиции в акциях средней и малой капитализации могут дать лучший результат, также стоит изучить альтернативы в Европе.

3. Золото

У золота был очень хороший год, но будущее уже не такое очевидное как раз за счёт достаточно большой аллокации в золото и поиска замены в виде биткоина. Специалисты в золоте говорят о том что у золота и серебра всё ещё большой потенциал и основной их аргумент это очень ограниченное количество новых месторождений металла в нормальных юрисдикциях. То есть со стороны предложения рост очень ограниченный, а со временем может быть даже падение. Но золотом в основном движет спрос, а он неочевидный. Сверх популярность биткоина и уже пузырь в нем покажут что биткоин это близко не золото и в случае ослабления основных валют бегство будет в золото, а не в криптовалюты. Инвестсообщество пока что очень неоднозначно о перспективах золота, но это уже в ценах и скорее топливо для роста, а не препятствие.

4. Рубль.

Конечно всем интересно что будет с нашим "деревянным". Если бы рубль рос как цены на дерево, то в этом году был бы очень крутой валютой) Однако рубль движим нефтью и притоками/оттоками из рублевых активов. Сейчас рубль недооценен, но с нефтью при локдаунах тоже не все понятно. Пока роста спроса не будет особого роста в нефти я бы не ожидал, но падения подобно мартовскому скорее всего тоже не будет. Недооцененный рубль при достаточно средних ценах на нефть это хорошая бочка в рублях, что плюс для российских нефтяников, если их не будут так активно доить налогами как ожидается, то у них будет все достаточно хорошо.

1. Российские акции

Стоят относительно недорого, но многие акции близки к справедливым оценкам, при каком-то негативе могут стоить дешевле, но перспективы роста есть. Каждая история индивидуальна, где-то супер конъюнктура (металлурги), а где-то инвесторы напуганы и все не очень хорошо (нефть). И то и другое может измениться, что нужно иметь ввиду при выборе активов.

2. Американские акции.

В среднем супер оптимизм за счёт доминирования story stocks подобно Tesla и любым другим производителям EV, даже на оценку Apple новости о будущем запуске электромобилей повлияли очень сильно. Однозначно иррациональный оптимизм и огромный потенциал падения в случае разворота сентимента и мнения инвесторов. Также стоит заметить о достаточно больших позициях на заёмные средства которые используются как раз для "инвестиций" в story stocks, в том числе через call опционы. Это главный кандидат на организацию скоростного падения и слишком сильной реакции. Шорт-сквиз который начал феноменальное движение в Тесла может развернуться на лонг-сквиз где те кто загружал на заёмные деньги будут вынуждены активно продавать и организовывать такое же феноменальное падение. Это необязательно случится в 2021 году, но когда-то произойдет. Можно начинать осторожно покупать путы на стори-стокс где практически нет фундаментала и которые могут обрушиться на 70 и более процентов.

За исключением стори-стокс акции американских компаний в среднем стоят дорого, но учитывая рекордно низкие процентные ставки не удивительно дорого, в даже относительно дёшево в такой конъюнктуре. Я бы не рекомендовал держать ETF на S&P500 и тем более NASDAQ или ETFы от Ark Invest. Индивидуальные позиции в акциях средней и малой капитализации могут дать лучший результат, также стоит изучить альтернативы в Европе.

3. Золото

У золота был очень хороший год, но будущее уже не такое очевидное как раз за счёт достаточно большой аллокации в золото и поиска замены в виде биткоина. Специалисты в золоте говорят о том что у золота и серебра всё ещё большой потенциал и основной их аргумент это очень ограниченное количество новых месторождений металла в нормальных юрисдикциях. То есть со стороны предложения рост очень ограниченный, а со временем может быть даже падение. Но золотом в основном движет спрос, а он неочевидный. Сверх популярность биткоина и уже пузырь в нем покажут что биткоин это близко не золото и в случае ослабления основных валют бегство будет в золото, а не в криптовалюты. Инвестсообщество пока что очень неоднозначно о перспективах золота, но это уже в ценах и скорее топливо для роста, а не препятствие.

4. Рубль.

Конечно всем интересно что будет с нашим "деревянным". Если бы рубль рос как цены на дерево, то в этом году был бы очень крутой валютой) Однако рубль движим нефтью и притоками/оттоками из рублевых активов. Сейчас рубль недооценен, но с нефтью при локдаунах тоже не все понятно. Пока роста спроса не будет особого роста в нефти я бы не ожидал, но падения подобно мартовскому скорее всего тоже не будет. Недооцененный рубль при достаточно средних ценах на нефть это хорошая бочка в рублях, что плюс для российских нефтяников, если их не будут так активно доить налогами как ожидается, то у них будет все достаточно хорошо.

Перечень консервативных оценок акций на 04.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 04.01.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

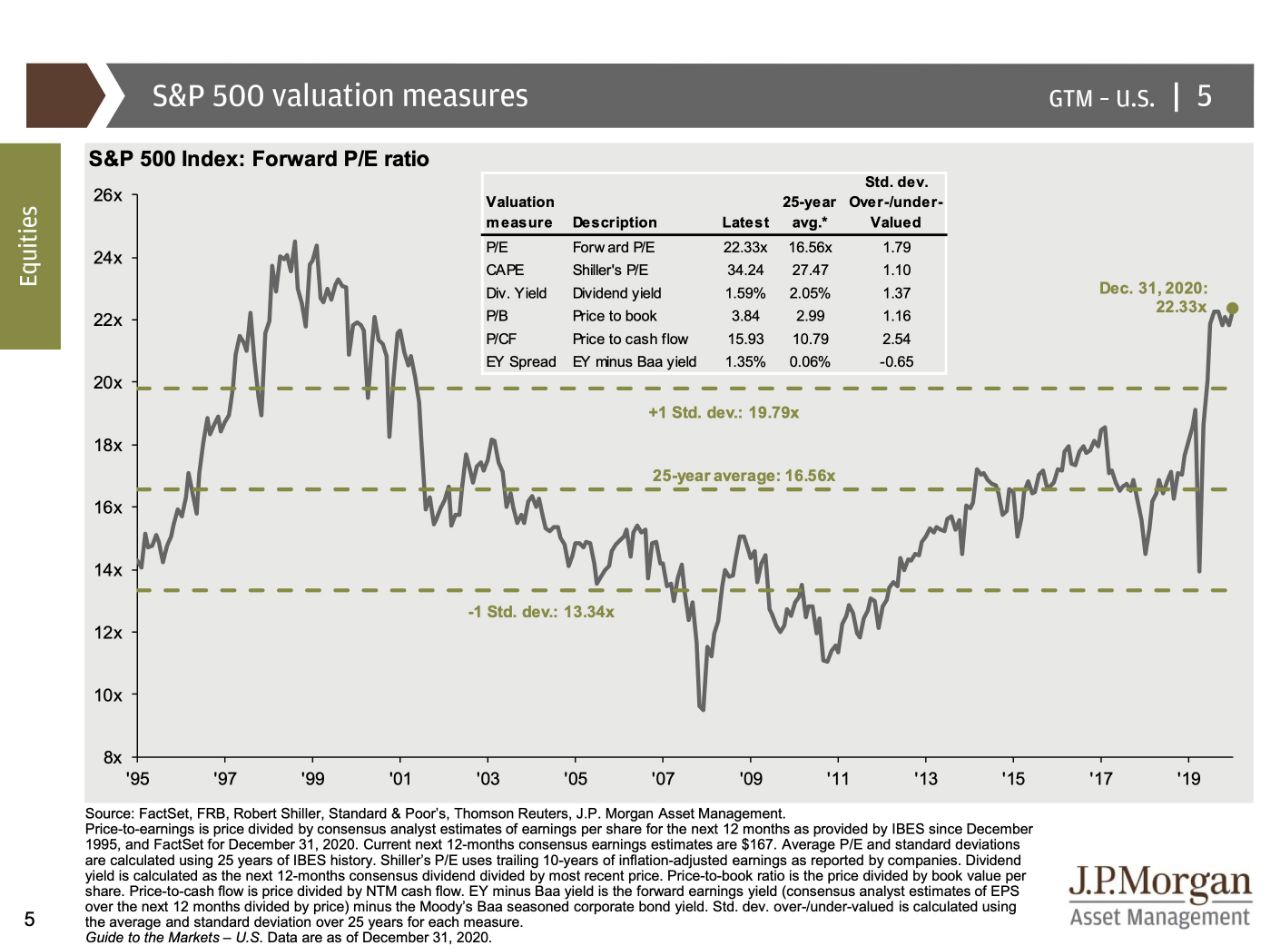

Гид по рынкам от JP Morgan на 31.12.2020

Следим за рынком по гиду от JP Morgan. Как всегда гид прилагается.

Начнем с оценки рынка по различным метрикам.

По большинству метрик рынок очень дорогой, но это если не смотреть на процентные ставки. Учитывая процентные ставки пространство для роста есть.

Следим за рынком по гиду от JP Morgan. Как всегда гид прилагается.

Начнем с оценки рынка по различным метрикам.

По большинству метрик рынок очень дорогой, но это если не смотреть на процентные ставки. Учитывая процентные ставки пространство для роста есть.

{kind=link}

Доходность S&P500 в следующие 5 лет исходя из форвардного P/E отрицательная. Доходность в следующий год может предсказать только гадалка с хрустальным шаром, но в среднем тоже ниже нуля.

{kind=link}

При этом разница в оценках очень большая. Некоторые компании стоят очень дорого, тогда как другие в целом имеют достаточно обычные оценки. Тоже касается и рынка США в сравнении с другими рынками.

{kind=link}