Русагро в рамках ожиданий отчиталась за 2020 год и объявила о направлении 50% чистой прибыли на выплату дивидендов.

Я повышаю целевую цену по Русагро до 1350 рубля и сохраняю рекомендацию покупать с положительными ожиданиями.

Я повышаю целевую цену по Русагро до 1350 рубля и сохраняю рекомендацию покупать с положительными ожиданиями.

Принципы величайших инвесторов

Лоуренс Каннингем в книге "Как думать, как Бенджамин Грэм, и как инвестировать, как Уоррен Баффет" рассматривает принципы, применяемые некоторыми из величайших суперинвесторов всех времен.

Далее отрывок из книги:

У лучших инвесторов склад ума, который учитывает всего несколько вещей, но без них не обойтись. Каждый экстраординарный инвестор следует первому принципу Бена Грэма: рынок не всегда отражает реальную стоимость акций. Уоррен Баффет применяет этот принцип, ограничивая свои покупки акциями, стоимость которых сильно занижена рынком. Оба этих инвестиционных гиганта, а также Фил Каррет подчеркивают важность избежания плохих покупок - акций, цена которых на рынке сильно завышена.

Эти инвесторы и другие великие люди, такие как партнер Баффета Чарли Мангер, всегда помнят, что есть десятки тысяч вариантов инвестирования, доступных практически любому. Чтобы сделать выбор в пользу одного, требуется твердое убеждение в том, что рынок предлагает лучшую доступную сделку по сравнению со всеми остальными. Один из способов проверить возможность - воспользоваться подходом Лоеба: всегда спрашивайте, удобно ли вам вкладывать большую часть своих средств в одну акцию, которую вы рассматриваете.

Баффет и другие выдающиеся инвесторы, включая Питера Линча, знают, что грамотная оценка зависит от вашей способности разбираться в бизнесе. Это дает вам основу для измерения факторов, которые все эти ведущие инвесторы считают решающими, таких как конкурентоспособность компании, сила бренда и способность рентабельно разрабатывать новые продукты.

Инвестиционные гиганты не очень беспокоятся о том, сконцентрирован ли их портфель в определенных компаниях. Например, Джон Нефф, управляющий портфелем Виндзорского фонда с 1964 по 1995 год, получал доходность, превышающую средний показатель на стабильные 3% в год, и делал это, иногда распределяя до 40% фонда в отдельный бизнес-сектор. Berkshire Hathaway Баффета - это удивительно разнообразное собрание выдающихся предприятий, но это разнообразие было случайным побочным продуктом огромного роста капитала, который ему удалось сделать, а не плодом сознательной диверсификации во множество различных предприятий или секторов.

Выдающиеся инвесторы включают в здравое понимание рынков и бизнеса - анализ основ бизнеса. Основными среди этих факторов являются экономические характеристики, такие как сильное финансовое положение, стабильность и рост прибыли, высокие продажи и рентабельность, а также большие объемы внутренних денежных средств для финансирования роста в отличие от постоянной зависимости от внешних источников финансирования.

Эти инвесторы также обращают внимание на качество и честность управления, ища компании, которые последовательно максимально используют весь потенциал бизнеса, разумно распределяют капитал и направляют вознаграждение за этот успех акционерам. Они подчеркивают важность исключительно компетентных менеджеров, которые владеют значительной долей капитала в своих компаниях и могут быстро адаптироваться к динамичным условиям ведения бизнеса. Они также считают, что глубина и честность управления включают обеспечение хороших отношений с сотрудниками и поощрение предпринимательского духа.

Мастер рынка Джордж Сорос хорошо резюмировал это, сказав, что «преобладает мнение, что рынки всегда правы; Я предполагаю, что они всегда ошибаются ». Преобладающее мнение об эффективности рынка - это один из способов взглянуть на рынки. С этой точки зрения изменения цен происходят почти исключительно из-за изменений фундаментальных ценностей. Следовательно, наиболее целесообразным является диверсифицированный выбор акций с различным поведением ценообразования по сравнению с рынком в целом.

Противоположная точка зрения гласит, что многие изменения цен происходят по нефундаментальным причинам. Цель здесь - выявить те компании, цены на которые ниже их стоимости. Эта точка зрения требует думать об отдельных компаниях, а не обо всем рынке.

Лоуренс Каннингем в книге "Как думать, как Бенджамин Грэм, и как инвестировать, как Уоррен Баффет" рассматривает принципы, применяемые некоторыми из величайших суперинвесторов всех времен.

Далее отрывок из книги:

У лучших инвесторов склад ума, который учитывает всего несколько вещей, но без них не обойтись. Каждый экстраординарный инвестор следует первому принципу Бена Грэма: рынок не всегда отражает реальную стоимость акций. Уоррен Баффет применяет этот принцип, ограничивая свои покупки акциями, стоимость которых сильно занижена рынком. Оба этих инвестиционных гиганта, а также Фил Каррет подчеркивают важность избежания плохих покупок - акций, цена которых на рынке сильно завышена.

Эти инвесторы и другие великие люди, такие как партнер Баффета Чарли Мангер, всегда помнят, что есть десятки тысяч вариантов инвестирования, доступных практически любому. Чтобы сделать выбор в пользу одного, требуется твердое убеждение в том, что рынок предлагает лучшую доступную сделку по сравнению со всеми остальными. Один из способов проверить возможность - воспользоваться подходом Лоеба: всегда спрашивайте, удобно ли вам вкладывать большую часть своих средств в одну акцию, которую вы рассматриваете.

Баффет и другие выдающиеся инвесторы, включая Питера Линча, знают, что грамотная оценка зависит от вашей способности разбираться в бизнесе. Это дает вам основу для измерения факторов, которые все эти ведущие инвесторы считают решающими, таких как конкурентоспособность компании, сила бренда и способность рентабельно разрабатывать новые продукты.

Инвестиционные гиганты не очень беспокоятся о том, сконцентрирован ли их портфель в определенных компаниях. Например, Джон Нефф, управляющий портфелем Виндзорского фонда с 1964 по 1995 год, получал доходность, превышающую средний показатель на стабильные 3% в год, и делал это, иногда распределяя до 40% фонда в отдельный бизнес-сектор. Berkshire Hathaway Баффета - это удивительно разнообразное собрание выдающихся предприятий, но это разнообразие было случайным побочным продуктом огромного роста капитала, который ему удалось сделать, а не плодом сознательной диверсификации во множество различных предприятий или секторов.

Выдающиеся инвесторы включают в здравое понимание рынков и бизнеса - анализ основ бизнеса. Основными среди этих факторов являются экономические характеристики, такие как сильное финансовое положение, стабильность и рост прибыли, высокие продажи и рентабельность, а также большие объемы внутренних денежных средств для финансирования роста в отличие от постоянной зависимости от внешних источников финансирования.

Эти инвесторы также обращают внимание на качество и честность управления, ища компании, которые последовательно максимально используют весь потенциал бизнеса, разумно распределяют капитал и направляют вознаграждение за этот успех акционерам. Они подчеркивают важность исключительно компетентных менеджеров, которые владеют значительной долей капитала в своих компаниях и могут быстро адаптироваться к динамичным условиям ведения бизнеса. Они также считают, что глубина и честность управления включают обеспечение хороших отношений с сотрудниками и поощрение предпринимательского духа.

Мастер рынка Джордж Сорос хорошо резюмировал это, сказав, что «преобладает мнение, что рынки всегда правы; Я предполагаю, что они всегда ошибаются ». Преобладающее мнение об эффективности рынка - это один из способов взглянуть на рынки. С этой точки зрения изменения цен происходят почти исключительно из-за изменений фундаментальных ценностей. Следовательно, наиболее целесообразным является диверсифицированный выбор акций с различным поведением ценообразования по сравнению с рынком в целом.

Противоположная точка зрения гласит, что многие изменения цен происходят по нефундаментальным причинам. Цель здесь - выявить те компании, цены на которые ниже их стоимости. Эта точка зрения требует думать об отдельных компаниях, а не обо всем рынке.

Таттелеком отчитался по РСБУ за 2020 год

Чистая прибыль выросла почти в 2 раза до 1 638 146 тыс руб или 8,1 копейка на акцию.

Долги полностью погашены, чистый кэш на балансе 1 109 174 тыс руб

Чистая прибыль выросла почти в 2 раза до 1 638 146 тыс руб или 8,1 копейка на акцию.

Долги полностью погашены, чистый кэш на балансе 1 109 174 тыс руб

Отчёт лучше моих ожиданий и рынок уже позитивно реагирует на отчётность

Целевая цена исходя из отчётности повышается до 66 копеек.

Ждём консолидированную отчётность для уточнения оценки.

Ждём консолидированную отчётность для уточнения оценки.

Русагро тоже прибавляет.

Сегодня первый день, когда инсайдерам разрешено покупать ГДР, после окна запрета во время отчётности.

Сегодня первый день, когда инсайдерам разрешено покупать ГДР, после окна запрета во время отчётности.

Результаты группы Таттелеком тоже сильные, ТМТ почти вышло в чистую прибыль по итогам 2020 года и значительно улучшило рентабельность по EBITDA, увеличив выручку на 20 процентов:

Группа компаний «Таттелеком» (вкл. ПАО «Таттелеком» и ООО «ТМТ», бренд «Летай»), крупнейший оператор фиксированной связи и один из операторов мобильной связи в Республике Татарстан, подвела итоги своей деятельности в 2020 году согласно РСБУ.

Чистая прибыль группы компаний по итогам 2020 года составила 1621,5 млн рублей, это на 169 % выше аналогичного показателя за 2019 год (602,9 млн рублей) и практически в десять раз превышает результат 2018 года (164,3 млн рублей). Чистая прибыль ПАО «Таттелеком» за прошлый год составила 1 638,1 млн рублей, что на 92,1 % выше значения за 2019 год (852,7 млн рублей). Финансовый результат ООО «ТМТ» в 2020 году составил -14,2 млн рублей при -349,8 млн рублей годом ранее (в 2018 г. – -641 млн. рублей, в 2017. – -711 млн рублей).

Объем выручки группы компаний вырос на 4 % и впервые превысил отметку в 10 млрд рублей, составив в 2020 году 10 062,5 млрд рублей при значении 9 678,3 млн рублей в 2019 году. Выручка ПАО «Таттелеком» увеличилась на 1,6 % – с 8 165,6 млн рублей до 8 299,6 млн рублей. Выручка ООО «ТМТ» выросла на 20 % – с 1710,1 млн рублей в 2019 году до 2 051,4 млн рублей в 2020 году.

Показатель EBITDA в 2020 году по группе составил 3 869,8 млн рублей, что на 36,4 % выше значения в 2019 году (2 837,9 млн рублей), по ПАО «Таттелеком» - 3 166,1 млн рублей (в 2019 г. – 2 495,8 млн рублей, рост на 26,9 %), по ООО «ТМТ» - 706,2 млн рублей (в 2019 г. – 242,1 млн рублей, рост на 191,7 %).

Показатель EBITDA Margin по итогам 2020 года по группе компаний – 38,5 % (рост по сравнению с результатами 2019 года на 9,2 п.п.), по ПАО «Таттелеком» - 38,1 % (рост на 7,5 п.п.), по ООО «ТМТ» - 34,4 % (рост на 20,2 п.п.).

Источник: https://my.tattelecom.ru/presscenter/news/20210318

Группа компаний «Таттелеком» (вкл. ПАО «Таттелеком» и ООО «ТМТ», бренд «Летай»), крупнейший оператор фиксированной связи и один из операторов мобильной связи в Республике Татарстан, подвела итоги своей деятельности в 2020 году согласно РСБУ.

Чистая прибыль группы компаний по итогам 2020 года составила 1621,5 млн рублей, это на 169 % выше аналогичного показателя за 2019 год (602,9 млн рублей) и практически в десять раз превышает результат 2018 года (164,3 млн рублей). Чистая прибыль ПАО «Таттелеком» за прошлый год составила 1 638,1 млн рублей, что на 92,1 % выше значения за 2019 год (852,7 млн рублей). Финансовый результат ООО «ТМТ» в 2020 году составил -14,2 млн рублей при -349,8 млн рублей годом ранее (в 2018 г. – -641 млн. рублей, в 2017. – -711 млн рублей).

Объем выручки группы компаний вырос на 4 % и впервые превысил отметку в 10 млрд рублей, составив в 2020 году 10 062,5 млрд рублей при значении 9 678,3 млн рублей в 2019 году. Выручка ПАО «Таттелеком» увеличилась на 1,6 % – с 8 165,6 млн рублей до 8 299,6 млн рублей. Выручка ООО «ТМТ» выросла на 20 % – с 1710,1 млн рублей в 2019 году до 2 051,4 млн рублей в 2020 году.

Показатель EBITDA в 2020 году по группе составил 3 869,8 млн рублей, что на 36,4 % выше значения в 2019 году (2 837,9 млн рублей), по ПАО «Таттелеком» - 3 166,1 млн рублей (в 2019 г. – 2 495,8 млн рублей, рост на 26,9 %), по ООО «ТМТ» - 706,2 млн рублей (в 2019 г. – 242,1 млн рублей, рост на 191,7 %).

Показатель EBITDA Margin по итогам 2020 года по группе компаний – 38,5 % (рост по сравнению с результатами 2019 года на 9,2 п.п.), по ПАО «Таттелеком» - 38,1 % (рост на 7,5 п.п.), по ООО «ТМТ» - 34,4 % (рост на 20,2 п.п.).

Источник: https://my.tattelecom.ru/presscenter/news/20210318

Тестируем "клабхаус" в телеграмме

Сегодня в 21-00 (мск) присоединяйтесь к голосовому чату канала. Я расскажу о своём мнении по рынку, а также отвечу на вопросы слушателей.

Админов других каналов также жду, будет возможность войти в качестве канала, а не личного аккаунта.

Сегодня в 21-00 (мск) присоединяйтесь к голосовому чату канала. Я расскажу о своём мнении по рынку, а также отвечу на вопросы слушателей.

Админов других каналов также жду, будет возможность войти в качестве канала, а не личного аккаунта.

Если по каким-то причинам не получится присоединиться к чату, то запись чата я планирую опубликовать в подкасте, YouTube, а также на канале.

Для того чтобы присоединиться к чату вам нужно будет зайти на канал и кликнуть сверху где будет иконка голосового чата.

В голосовом чате будет возможность поднять руку и я смогу дать возможность задать вопрос.

В голосовом чате будет возможность поднять руку и я смогу дать возможность задать вопрос.

Всем спасибо за участие! Автозапись прилагается.

Первые два факта это:

1) Рынок США очень дорог почти по всем метрикам и доля акций в портфелях почти исторически рекордная. Российский рынок дорогой на уровне лучших моментов 2010-11 года, но это чуть выше верхней границы оценки рынка за последние 10 лет (по форвардному мультипликатору цена/прибыль)

2) Маржинальный долг на исторических максимумах. Много людей инвестирует в рынок с плечом.

Третий факт и далее в записи:

Первые два факта это:

1) Рынок США очень дорог почти по всем метрикам и доля акций в портфелях почти исторически рекордная. Российский рынок дорогой на уровне лучших моментов 2010-11 года, но это чуть выше верхней границы оценки рынка за последние 10 лет (по форвардному мультипликатору цена/прибыль)

2) Маржинальный долг на исторических максимумах. Много людей инвестирует в рынок с плечом.

Третий факт и далее в записи:

Диалог

Долгосрочные инвестиции

Ответы на вопросы 20 марта 2021

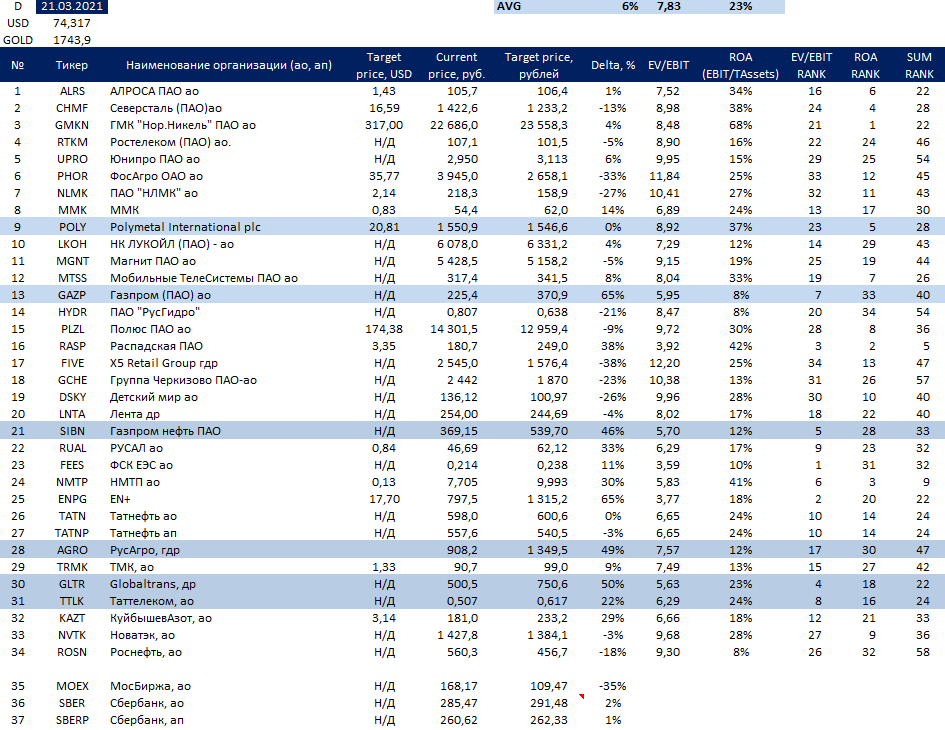

Перечень консервативных оценок акций на 21.03.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

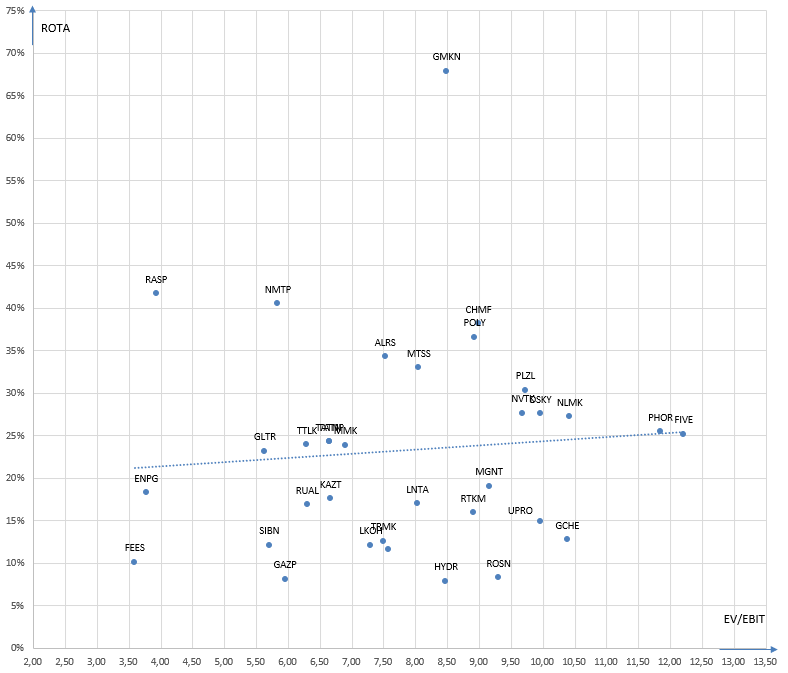

Карта рынка на 21.03.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Максим Басов не теряет времени. Как закончилось окно запрета покупок гендиректор Русагро возобновил свои покупки

https://www.rusagrogroup.ru/ru/investoram/novosti-i-sobytija/press-relizy/edinoe-predstavlenie/article/1033/

https://www.rusagrogroup.ru/ru/investoram/novosti-i-sobytija/press-relizy/edinoe-predstavlenie/article/1033/

10 бесполезных действий / эмоций, от которых должны избавляться инвесторы:

1) Стремление к действию, особенно когда рынки или отдельные акции

быстро движутся вверх или вниз. Большинство инвесторов слишком много

торгуют, особенно профессионалы. Очень тяжело сидеть и ничего не

делать.

2) Чувство безнадежности, когда ваша инвестиционная стратегия не

работает, в сочетании с желанием что-то сделать, чтобы попытаться

изменить указанную ситуацию.

3) Ощущение, что все остальные становятся богаче, чем вы, что поощряет

чрезмерный риск и спекуляции.

4) Склонность ругать себя, когда бизнес, которым вы владеете, выдает

предупреждение о снижении прибыли, несмотря на неопределенность

делового мира и вероятность того, что в любой конкретный год некоторые

из ваших активов неизбежно разочаруют.

5) Склонность избегать признания своей ошибки, из-за чего вы слишком

долго держитесь за акции.

6) Склонность игнорировать доказательства, противоречащие вашим

инвестиционным убеждениям.

7) Зацикленность на краткосрочных новостях / движениях рынка, несмотря

на многолетний инвестиционный горизонт.

8) Склонность отвлекаться на шум.

9) Тенденция пытаться объяснить движение цены акций, когда нет объяснения.

10) Желание зафиксировать прибыль только потому, что цена акций

выросла, при этом удерживать упавшие акции на случай, если они

отрастут.

1) Стремление к действию, особенно когда рынки или отдельные акции

быстро движутся вверх или вниз. Большинство инвесторов слишком много

торгуют, особенно профессионалы. Очень тяжело сидеть и ничего не

делать.

2) Чувство безнадежности, когда ваша инвестиционная стратегия не

работает, в сочетании с желанием что-то сделать, чтобы попытаться

изменить указанную ситуацию.

3) Ощущение, что все остальные становятся богаче, чем вы, что поощряет

чрезмерный риск и спекуляции.

4) Склонность ругать себя, когда бизнес, которым вы владеете, выдает

предупреждение о снижении прибыли, несмотря на неопределенность

делового мира и вероятность того, что в любой конкретный год некоторые

из ваших активов неизбежно разочаруют.

5) Склонность избегать признания своей ошибки, из-за чего вы слишком

долго держитесь за акции.

6) Склонность игнорировать доказательства, противоречащие вашим

инвестиционным убеждениям.

7) Зацикленность на краткосрочных новостях / движениях рынка, несмотря

на многолетний инвестиционный горизонт.

8) Склонность отвлекаться на шум.

9) Тенденция пытаться объяснить движение цены акций, когда нет объяснения.

10) Желание зафиксировать прибыль только потому, что цена акций

выросла, при этом удерживать упавшие акции на случай, если они

отрастут.

Когда ты видишь супер-возможность, используй её по полной

Одно из лучших качеств самых выдающихся инвесторов - возможность концентрироваться на своих лучших идеях. И это супер качество идёт не просто от концентрации и отрицания диверсификации, а от уникального понимания ситуации и высокой уверенности в своей правоте исходя из этого понимания, а не слепой веры в идею.

Стэнли Дракенмиллер, управляющий Сороса и фонда Duquesne выучил этот урок от Сороса:

"Что я выучил у Джорджа Сороса, так это то что когда ты видишь уникальную возможность - играй по-крупному. Когда я управлял фондами Quantum и Duquesne Сорос управлял собственным счётом, который был размером с институционального игрока в то время. Сорос тратил на филантропию до 90 процентов своего время и не занимался работой ежедневно. По факту он практически не занимался бизнесом и своим фондом в то время и 90 процентов всех инвестиционных идей, которые использовал Сорос исходили от меня. Несмотря на то что я очень конкурентный человек и хороший управляющий, Сорос, который тратил только 10 процентов своего времени на инвестиции обгонял по доходности и Quantum и Duquesne. И это получалось у Сороса по причине того, что он брал мои идеи и ставил на них больше, чем я. Он был более уверен чем я и это помогало ему делать большую доходность"

Уникальные возможности возникают редко, такие возможности одновременно предоставляют низкий риск потери средств и потенциально высокую доходность. Когда ты видишь такие идеи и полностью понимаешь ситуацию, стоит концентрироваться на этих идеях больше, а не распылять средства во имя диверсификации.

Одно из лучших качеств самых выдающихся инвесторов - возможность концентрироваться на своих лучших идеях. И это супер качество идёт не просто от концентрации и отрицания диверсификации, а от уникального понимания ситуации и высокой уверенности в своей правоте исходя из этого понимания, а не слепой веры в идею.

Стэнли Дракенмиллер, управляющий Сороса и фонда Duquesne выучил этот урок от Сороса:

"Что я выучил у Джорджа Сороса, так это то что когда ты видишь уникальную возможность - играй по-крупному. Когда я управлял фондами Quantum и Duquesne Сорос управлял собственным счётом, который был размером с институционального игрока в то время. Сорос тратил на филантропию до 90 процентов своего время и не занимался работой ежедневно. По факту он практически не занимался бизнесом и своим фондом в то время и 90 процентов всех инвестиционных идей, которые использовал Сорос исходили от меня. Несмотря на то что я очень конкурентный человек и хороший управляющий, Сорос, который тратил только 10 процентов своего времени на инвестиции обгонял по доходности и Quantum и Duquesne. И это получалось у Сороса по причине того, что он брал мои идеи и ставил на них больше, чем я. Он был более уверен чем я и это помогало ему делать большую доходность"

Уникальные возможности возникают редко, такие возможности одновременно предоставляют низкий риск потери средств и потенциально высокую доходность. Когда ты видишь такие идеи и полностью понимаешь ситуацию, стоит концентрироваться на этих идеях больше, а не распылять средства во имя диверсификации.